Как происходит процедура рефинансирования ипотечного кредита. Возможные подводные камни при рефинансировании ипотеки

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

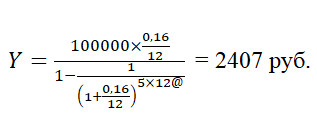

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

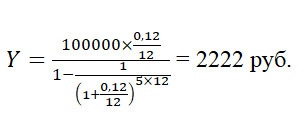

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Снижение ипотечных ставок привело к тому, что россияне стали чаще подавать заявки на рефинансирование кредитов. Банки эти запросы не удовлетворяют. В июле 2017 года средняя ставка по кредиту составила 11%. Это новый рекорд в истории ЦБ. Еще два года назад ипотеки выдавались под 15%. Как граждане добиваются выгодных условий кредитования?

Сущность

Рефинансирование — это программа, с помощью которой можно погасить задолженность по старому кредиту путем оформления нового кредита. Услуга делится на два типа:

- Внутреннее переоформление кредита на новых условиях путем составления допсоглашения.

- Внешнее переоформление - это получение кредита в другом банке. При этом клиенту придется заново пройти процедуру оформления договора. Процесс предусматривает оформление нового ссудного счета и его обеспечения при наличии документов, подтверждающих право собственности.

Выгодно ли рефинансирование ипотеки?

Заниматься переоформлением договора есть смысл, если сокращается размер регулярного платежа или уменьшается ставка. Например, клиент получил ипотеку на сумму 200 тыс. долларов, которую он обязан погасить за 30 лет. Договор обслуживается под 12% годовых. Ежемесячный платеж составит 2057 долл. Выгодно ли если ставка по кредиту снизится до 9%? Да, это позволит заемщику сэкономить 488 долларов ежемесячно. За тридцать лет экономия составит 16 тыс. долларов.

Эксперты советуют заниматься рефинансированием ипотеки, если процентная ставка снизится минимум на 2 п. п. Среднерыночная ставка сегодня на рынке составляет 10%. Соответственно, заниматься вопросом рефинансирования выгоднее клиентам, оформившим ипотеку в 2015 году. Тогда среднерыночная ставка составляла 12%. Тем, кто приобрел жилье всего год назад, нужно дождаться снижения ставок до 9%.

Выгодно ли если договором были предусмотрены аннуитетные платежи? Нет, по этой схеме расчетов первые выплаты будут направляться на погашение процентов. Если с момента оформления договора прошло больше половины срока, то перекредитованные только принесет убытки.

Проверить, выгодно ли оформлять в банке «ВТБ» рефинансирование ипотеки, можно следующим образом:

- Необходимо взять текущий график погашения платежей и сложить все оставшиеся выплаты по договору.

- Далее следует ввести в кредитный калькулятор на сайте банка исходные условия: срок, оставшийся по текущему договору, просчитанный остаток задолженности.

- Калькулятор рассчитает размер ежемесячного платежа.

- Эту сумму следует умножить на количество месяцев, соответствующих сроку действия нового кредита.

- Нужно сравнить полученные результаты. Если разница существенная, значит, рефинансирование будет выгодным.

Преимущества

В результате перекредитования процентная ставка снизится, но срок действия договора будет продлен. Выгодно ли делать рефинансирование ипотеки? Отзывы клиентов подтверждают, что заемщики со стабильным высоким доходом могут значительно сэкономить средства. Если не получится переоформить договор в банке, который выдал кредит, всегда можно обратиться в другое финансовое учреждение.

В снижении ставок есть и положительные моменты. По данным Центробанка, на 01.08.2017 ипотечных кредитов было предоставлено на 20% больше, чем за аналогичный период прошлого года. Общий объем кредитования вырос на 4,7 трлн. рублей.

Подготовка

Чтобы ответить на вопрос «Выгодно ли рефинансирование ипотеки в Сбербанке?» в конкретном случае, следует провести подсчет расходов.

- первым делом нужно изучить договор, особое внимание уделите пункту, который касается беспроцентного досрочного погашения долга;

- далее нужно рассчитать размер комиссии и адекватно оценить свои возможности;

- если принято решение заниматься переоформление договора, то следует обратиться к кредитору;

- к ответственным клиентам банки идут на встречу и оформляют реструктуризацию задолженности, она не всегда предусматривает перекредитование;

- если не удалось добиться результата в одном банке, следует обратиться в другое кредитное учреждение.

Документы

Чтобы оформить в банке «Тинькофф» рефинансирование ипотеки, следует подготовить ряд документов:

- копию паспорта;

- заверенную копию трудовой книжки (договора, контракта);

- справку о доходах (2-НДФЛ) с места работы;

- договор страхования жизни заемщика;

- первоначальное соглашение и выписки с банковского счета с графиком погашения задолженности.

После заполнения анкеты банк начинает оценку платежеспособности заемщика на основании его данных и кредитного договора. В случае одобрения заявки заемщику следует предоставить документы на объект недвижимости, справки с остатком задолженности и об отсутствии реструктуризации, письмо с реквизитами счета, с которого осуществляется погашение.

Составление заявки

Как только клиент получит согласие банка на переоформление договора, начинается сам процесс. Заемщик получит средства для погашения предыдущего кредита. Имущество будет передано в обеспечение новому банковскому учреждению.

Клиенту следует сразу подготовиться к дополнительным затратам. Если страховая компания не является аккредитованным партнёром банка, то ее придется заменить. Иначе увеличится ставка кредитования. В «Сбербанк» отказ от кредитования жизни будет компенсироваться повышением ставки на 1 п. п., в «Абсолют банке» и того больше - 4 п. п.

Если страховка была оформлена при заключении договора с первым банком, то в документе нужно будет просто поменять выгодоприобретателя. Также в период оформления нового договора (до погашения старого) начисляется завышенная ставка (1-2 п. п) по страхованию жизни. Длится это не больше месяца.

Что происходит на рынке?

Сбербанк ставку рефинансирования ипотеки снизил до исторического уровня в двухстах Приобрести жилье в новостройке можно под 7,4-10% годовых, на вторичном рынке — под 9-10%. Группа банков «ВТБ» оформляет ипотеки под 9,9-10%, а средства на покупку нового жилья выдает под 9,6-10%.

На таких же условиях, как и в «Сбербанк», можно оформить в банке «Открытие» рефинансирование ипотеки — под 10,2%. «Абсолют банк» и «Уралсиб» также снизили ставки до 6,5% на ограниченное количество новых квартир.

Ставки рефинансирования банков РФ представлены в таблице далее.

Одним из важных условий перекредитования является отсутствие просрочек, пеней и штрафов. Если таковые имеются, то предварительно нужно погасить задолженность, а затем уже подавать заявление.

Проблема

Выгодно ли рефинансирование ипотеки кредитным учреждениям? В большинстве случаев нет. На фоне снижения рыночных ставок банки стремятся сохранить процентный доход, который имеет большое значение в условиях нестабильной системы. Поэтому они отказывают в изменении условий кредитования. Клиентам даже не дают формальных причин отказа.

По закону заемщик имеет право рефинансировать кредит, если договор не содержит прямой запрет на совершение этой операции. Однако сегодня банки все чаще включают данный пункт в договор. Это уже привлекло внимание регулятора.

У клиентов остается единственный шанс изменить решение банка. Необходимо предоставить гарантийное письмо или предварительный договор из другого кредитного учреждения, по условиям которого банк обязуется досрочно закрыть кредит и выдать заемщику новую ипотеку на тех же условиях, но по сниженной процентной ставке. В таком случае кредитор пойдет навстречу клиенту, поскольку досрочное погашение договора сильно сократит его процентный доход. Сделка станет убыточной.

Выгодно ли рефинансирование ипотеки: минусы

Добиться пересмотра условий договора практически невозможно, если часть долга была оплачена средствами материнского капитала, недвижимость оформляется в долевую собственность родителей и несовершеннолетних. Реализовать такой объект очень тяжело.

Пересмотр условий договора может повлиять на требования Банка России. Согласно нормативам регулятора, под каждый выданный кредит финансовое учреждение должно сформировать резерв. Это влечет за собой замораживание средств и может повлиять на выполнение нормативов.

Выгодно ли делать рефинансирование ипотеки? Не всегда, так как за процедуру переоформления документов придется заплатить деньги. Первые платежи по новому кредиту будут направлены на погашение сниженных процентов. И наконец, самый главный недостаток - заемщик лишится налоговых льгот. В случае рефинансирования оформляется уже не ипотечный, а кредитный договор под залог недвижимости. Поэтому заемщики лишаются налоговых вычетов.

Когда выгодно делать рефинансирование ипотеки? Экономически оправдана такая операция только в одном случае: если у нового кредитора ставка будет минимум на 2 п. п. ниже, чем у предыдущего. Поэтому так много желающих получить рефинансирование.

Долгосрочность – это основная особенность кредитов, направленных на покупку недвижимости. Для каждого банка в приоритете клиенты-ипотечники, так как именно они дают банку хорошие проценты за пользование полученными банковскими средствами. Рефинансирование ипотеки - одно из относительно-новых предложений, направленных на поиск новых клиентов.

Даже незначительные положительные сдвиги в экономической ситуации страны, способствуют улучшению условий в виде уменьшения процентов по полученным от банка средствам. На самом деле, когда банк недополучает 0,5-1 процент, то эта сумма для него неощутима.

В свою очередь, простой обыватель уменьшение ставки воспримет с радостью и облегчением. Действие, в котором происходит перезаключение ипотечного соглашения с одних условий на более мягкие, в отношении к заемщику, называют перекредитованием ипотеки. Так, негативные экономические процессы прошлого года отразились почти на всех россиянах, поэтому стал весьма актуальным вопрос переоформления займа.

Виды рефинансирования кредита

Процедура рефинансирования всегда начинается с подписания кредитного соглашения, перезаключенного на улучшенных для кредитополучателя условиях. Практика современной действительности показывает, что, к сожалению, лишь единицы заемщиков углубленно изучают содержание кредитного договора при его подписании. А зря – ведь невнимательное его прочтение может иметь тяжелые последствия. Подробно суть банковского договора и ряд его возможных неприятных сюрпризов, которые могут позже всплыть – описаны в статье: .

Способы перекредитования могут быть разными. Так, долговые обязательства, полученные в Росбанке, могут быть погашены частично или полностью заемными средствами, взятыми у Газпромбанка. В данном случае следует проявить внимательность и изучить все нюансы нового кредита, чтобы убедиться в необходимости такого действия.

В 2017 году кредитные организации предлагают разные виды рефинансирования ипотеки и других кредитов:

Вариант 1.

Уменьшается процент ставки.

Здесь все просто: уменьшение процента ставки ведет к уменьшению выплат по ипотеке.

Вариант 2.

Увеличивается кредитный период.

В данном случае общая сумма долга не изменяется, но увеличив срок ежемесячных платежей по займу, уменьшается ежемесячная сумма для оплаты. Конечно, кредитополучателю, в общем итоге, придется выплатить большую сумму (из-за увеличенной суммы процентов), однако неподъемное ежемесячное бремя станет значительно легче.

Кредитной структуре данная альтернатива тоже выгодна, так как принесет большую прибыль и позволит избежать проблем с неоплаченными долгами.

Вариант 3.

В платеже меняется валюта.

Перекредитование такого вида может быть выгодно лишь в той ситуации, когда заемщик категорично уверен, что курс приобретенной валюты будет повышаться в долгосрочной перспективе.

Например: сегодня ВТБ 24 дает возможность проводить рефинансирование ипотеки с помощью перевода иностранной валюты в рубли, в соответствии курсу перевода иностранных денег, который фиксируется курсом ММВБ в заданный момент. При этом, ВТБ 24 дает возможность совместить два процесса: осуществить перевод в другую валюту и увеличить срок выплат по займу.

Кредитополучателю, погрузившемуся в тему долговых обязательств, также интересным для прочтения может оказаться материал: .

В каких случаях перекредитование долга дает выгоду?

Когда смягчение кредитования осуществляется в пределах одной кредитной структуры, то это всегда приносит выгоду должнику.

Кредитополучатель при любом уменьшении процента получит значительную экономию.

Сама процедура рефинансирования в пределах одного кредитора осуществляется достаточно быстро, и не потребует дополнительных выплат. Кроме того, банки, опасаясь потери клиента, часто идут на уступки.

Вывод:

Чаще всего, для получателя ипотеки выгоднее всего осуществить описываемую выше процедуру в своем банковском учреждении, чем перейти к другому заимодавцу с лучшими условиями.

Несколько иначе будет развиваться рефинансирование ипотеки в пределах другого банка. Даже самые лучшие условия не всегда позволят кредитополучателю сэкономить. А причина кроется в том, что в таких случаях возникают сопутствующие затраты. Например: известно, что процесс переоформления потребительского кредита на более выгодные условия не связан с большими материальными затратами. И связаны они будут с переоценкой залогового имущества. Обычно новый кредитор в этом случае предпочитает подстраховаться, поэтому до переоформления жилья, кредитополучатель будет выплачивать большой процент. И лишь с фактом оформления жилья ставка понизится.

По обстоятельствам, приведенным выше, банкиры советуют осуществлять рефинансирование ипотеки в другом банке только тогда, когда новый кредитодатель уменьшает ставку по кредитному договору на два и более процента.

По какой схеме другие банки проводят перекредитование

Реструктуризация долга, в отличие от обычной ссуды под залог имущества, предусматривает предоставление в банк пакета с дополнительной документацией.

В пакет с документами прилагается информация, относящаяся к выполнению обязательств по займу. Ведь получить клиента с кучей проблем никто не захочет. Поэтому кредитодатель, давая согласие на перекредитование, потребует от заемщика исправно выплачивать платежи минимально полгода.

Внимание! Осуществляя рефинансирование ипотеки в другом банке, заемщику потребуется внимательно изучить договор. Когда в его содержании есть пункт о запрете досрочного погашения займа, то можно сразу сказать, что реструктуризация долга выгоды не принесет.

Какие документы потребуются для перекредитования ипотечного займа

Рассмотрим перечень документов для реструктуризации долга, требуемых Сбербанком в нынешнем году:

- Предоставить договор, который будет переоформляться:

- договор по ипотеке с графиком ежемесячных выплат, а также другие соглашения, приложенные к нему;

- закладная на недвижимость (копия);

- справки со сведениями по остатку долга и факты просрочек по платежам (если таковые были);

- Заявитель должен предоставить свой паспорт и анкету.

- Документы о доходах заемщика: трудовая книжка (копия), сведения с места работы о зарплате и другие.

- Документы о праве собственности на жилье.

Этот список является общим, однако по требованию кредитной организации, с учетом конкретных обстоятельств, в нем могут появиться дополнения и изменения.

Как проводится процесс перекредитования

Процедура перекредитованя ипотеки в большей части банков проводится по одинаковому плану. Для примера рассмотрим все этапы перекредитования ипотечных займов в Россельхозбанке:

- Клиент подготавливает документы и отправляет их в банк.

- Если банк получил все документы, то в течение 10 рабочих дней они будут рассмотрены.

- При положительном решении банк назначит дату, когда заемщику нужно явиться, чтобы подписать новый кредитный договор и необходимые дополнительные соглашения.

- . Сумма оставшегося долга погашается новым кредитором. На счет старого кредитора поступают деньги от нового кредитора.

Бывают случаи, когда в процессе перекредитования, при соблюдении определенных требований, банк предоставляет клиенту новый кредит с большей суммой. - Заемщик получает справку, подтверждающую закрытие старого долга, и обязательства перед новой кредитной организацией.

При каких требованиях и условиях проводится перекредитование ипотеки в банковских учреждениях РФ

Если учитывать, что перекредитование, по своей сути, является оформлением нового кредитного договора, то к заемщику будут предъявляться требования такие же, как и при обычном кредитовании.

В каждой кредитной организации требования могут иметь незначительные отличия, однако в общей сложности они будут похожими:

Так, к будущим кредиторам банки предъявляют следующие требования:

- Заемные средства могут получить граждане в возрасте 21- 55 лет (для мужчин верхний предел – 60 лет). При этом окончание срока долговых обязательств должно произойти до наступления пенсионного возраста.

- Право на получение займа предоставляется только гражданам России с наличием прописки.

- Трудовой стаж заемщика должен быть непрерывным в последние шесть месяцев. При этом последние пять лет работы должны иметь в общей сумме не менее года трудового стажа.

- Срок действия ипотеки должен насчитывать не менее 12 месяцев.

- Наличие хорошей кредитной репутации.

Альфа банк: условия рефинансирования

Рассматривая условия рефинансирования ипотеки в разных банках, следует отметить, что они могут иметь значительные отличия. Для примера, изучим нюансы рефинансирования долговых обязательств в Альфа-Банке в 2017 году:

- минимально возможная сумма средств, которая может быть выдана – составляет 300 000 рублей;

- длительность действия программы – от 5 до 25 лет;

- цена залоговой недвижимости – минимум 2,5 млн. рублей;

- длительность действия программы – 5 – 25 лет;

- процент по договорам (12,5 – 13,5%) находится в прямой связи со сроками кредитования;

- для работников банка и владельцев зарплатных карт процент уменьшен;

- лица, отказавшиеся от титульного вида страхования, получают ставку на три процента выше средневзвешенной;

- в залог принимается любая собственность, которая расположена в регионах России.

Сбербанк: условия рефинансирования

Сбербанк в наступившем 2017 году выставил следующие правила рефинансирования ипотеки для лиц, участвующих в зарплатном проекте, имеющим ее карты и счета:

- размер кредита не может превысить 80% стоимости квартиры;

- максимальный промежуток кредитования – 30 лет;

- размер процентной ставки находится в прямой зависимости от периода кредитования: менее 10 лет – 12,75%; до 20 лет – 13%; до 30 лет – 13,75%;

- лицам, не участвующим в проектах банка, ставка предусмотрена на 1% выше.

ВТБ 24: условия перекредитования

Рассмотрим условия рефинансирования ипотеки в ВТБ 24:

- выдаются средства в рублях;

- максимальный срок перекредитования – 50 лет;

- заемщик должен быть трудоустроен официально не менее 1-го месяца;

- важно иметь гражданство РФ, с постоянной пропиской;

- размер кредита не может превысить 80% стоимости жилья;

- процентные ставки на вторичное жилье находятся в пределах 12,95 – 13,95%;

- на преждевременное погашение долга – штрафы и ограничения не накладываются.

Для погашения одного долга за счет оформления другого кредита кредитные учреждения предлагают два вида процентных ставок: это фиксированные и плавающие.

Особенность фиксированной процентной ставки заключается в том, что она не меняется на протяжении всего периода кредитования. Ее положительная сторона – это предсказуемость по размеру ежемесячных платежей и возможность планировать расходы семейного бюджета. При фиксированной ставке заемщика не будет беспокоить процентный риск.

В плавающей ставке одна ее часть – постоянная, другая – переменная. С первой составляющей, на протяжении всего срока действия долговых обязательств, изменений происходить не будет. Вторая составляющая плавающей ставки будет зависеть от условий, оговоренных в договоре. Так, в кредитах, полученных в рублях, плавающая ставка будет рассчитываться с помощью индикатора Mosprime, в результате размер ставки может изменяться каждый день.

Чтобы держать под контролем процентные ставки, Центральным банком РФ каждый год устанавливается базовая ставка рефинансирования. С ее использованием коммерческие банки получают кредиты от ЦБ РФ.

В чем отрицательная сторона ипотечного рефинансирования?

Наряду с положительными факторами описываемой выше процедуры следует отметить и ее отрицательные стороны:

- заемщик вновь проходит весь процесс оформления кредита, собирает справки, доказывающие его финансовые возможности;

- заемщик проводит оплату расходов по заявке, однако банк не дает гарантию, что заявка будет согласована;

- при оформлении рефинансирования займа следует тщательно изучить договор, так как банки не всегда предоставляют заемщику прозрачную информацию по условиям кредита. Поэтому в подсчете суммы займа можно сильно ошибиться. В результате есть шанс потерять часть денег, потратить время и скомпрометировать себя в глазах кредитора, оформлявшего ипотеку изначально.

Заключение

В достаточно непростой сегодняшней действительности рефинансирование ипотеки стало актуальным инструментом для кредитополучателей. Если у ипотечника возникла необходимость провести рефинансирование ипотеки, вполне возможно переоформить долговые обязательства. Описанные выше программы рефинансирования в ведущих банках России помогут заемщику понять, какие сегодня действуют условия и выбрать для себя максимально выгодную программу.

На ту же тему

Рефинансирование ипотеки стало одним из самых популярных банковских продуктов 2017 года. Каждый пятый новый жилищный займ в текущем году – перекредитование старого. У некоторых банков этот показатель превышает 40%.

Плюсы рефинансирования ипотечных кредитов

Выгода #1: Уменьшение ежемесячного платежа

При перекредитовании заемщик может взять ипотеку на любой одобренный банком срок. Это дает возможность существенно уменьшить ежемесячный платеж – как за счет снижения ставки, так и за счет «растягивания» периода кредитования еще на несколько лет. Но имейте в виду: если разница в ставках невелика, переплата тоже увеличится.

Возьмем такой пример: мы купили в ипотеку квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%. Платили год, потом рефинансировались под 11% на тот же срок.

При экономии в 4500 рублей по ежемесячному платежу общая экономия, таким образом, составляет около миллиона рублей даже с учетом фактического увеличения срока кредита на год после рефинансирования. Расчет произведен без учета дополнительных расходов, речь о которых пойдет в примере ниже:

Отзывы ипотечников

Брали ипотеку в Сбербанке в 2014 году на квартиру в строящемся доме. Под 14,25%, пока идет стройка и 13,25% после ввода дома. Два года платили, радуясь, что успели до роста ставок, а потом стали печалиться.

К концу 2016 года наша ставка стала казаться уже космической. Исследовали гору предложений банков и остановились на «Абсолют Банке». Тогда он предлагал отличные условия – 11,25% вместо наших 13,25% годовых. Ежемесячный платеж тем самым снижался на 4300 рублей с учетом сохранения срока кредита. Схватили калькулятор и посчитали, что выгадаем больше 885 тысяч за оставшиеся годы.

Но вскоре осознали, что будут и дополнительные траты. В новом банке нам пришлось страховать не только квартиру, но и жизнь и здоровье. Это плюс 10,3 тысячи рублей в год. Утешило только то, что в Сбере платили 7600 в год за страховку, разница не слишком велика. Дополнительно заплатили за оценку 2500 рублей, за выписку из ЕГРН 300 рублей и госпошлину за перерегистрацию 668 рублей за двоих. Но даже за вычетом расходов выгадали больше 830 тысяч, а ежемесячный платеж стал хоть и ненамного, но менее напряжным.

Выгода #2: Уменьшение переплаты по кредиту

Если ежемесячный платеж оставить прежним, сократив срок ипотеки после рефинансирования, размер переплаты по процентам резко упадет. Покажем на том же примере:

Переплата, таким образом, сокращается более чем на 1,7 миллиона рублей за весь срок кредита.

Выгода #3: Снятие обременения с объекта недвижимости

Такое возможно при замещении ипотечного кредита . Сейчас предлагаемые банками ставки уже позволяют сделать это если не с выгодой, то хотя бы с нулевыми потерями. Смысл такого рефинансирования в том, что квартира переходит в полное распоряжение заемщика и перестает быть банковским залогом. Ее можно продать, подарить и так далее без каких-либо консультаций с банком.

Допустим, мы брали в ипотеку все ту же квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%, но платили 5 лет, а на оставшийся срок перекредитовались потребкредитом под 12,9% годовых (реальная ставка Сбербанка, которую трудно, но всё же можно получить).

Итого видим, что стоимость обоих кредитов с учетом страховки и прочих побочных расходов окажется примерно одинаковой. Однако в залоге ваша квартира будет всего 5 лет вместо 10-ти.

Выгода #4: Смена валюты кредита

Крайне актуальная возможность для заемщиков, бравших ипотеку в долларах и поплатившихся за это после скачка курса в конце 2014 года. Другое дело, что далеко не каждый банк готов менять валюту кредита. Подобные услуги сейчас предоставляет, например, Газпромбанк.

Выгода #5: Повышение удобства обслуживания кредита

Если у Сбербанка, ВТБ24 и еще нескольких крупных кредитных организаций есть надежные и более-менее удобные интернет-банки, то заемщикам многих других кредиторов приходится платить через отделения, банкоматы и терминалы.

Рефинансирование ипотеки может стать хорошей возможностью облегчить себе бремя поездок по городу к одному-единственному действующему банкомату с купюроприемником. Также удобно перевести ипотеку в банк, где вы получаете зарплату.

Минусы рефинансирования ипотеки

- Невыгодность перекредитования во второй половине срока займа при аннуитетных платежах. В этом случае большую часть процентов вы выплачиваете в первые годы, и рефинансирование имеет смысл только если хочется получить дополнительное удобство обслуживания.

- Высокие дополнительные расходы. При рефинансировании ипотеки вам придется снова представить банку весь пакет документов на недвижимость – в том числе новое заключение оценщика. Также придется снова страховать предмет залога.

- Необходимость заново проходить все этапы кредитования. Если за годы платежей по ипотеке у вас снизились доходы или в худшую сторону изменилось имущественное положение, рефинансирование могут не одобрить. Впрочем, отказ или неподходящие условия банк может выдать и без веских причин – процедура непрозрачна и проводится по внутренним стандартам кредитной организации.

Отзывы ипотечников

Обратился в ВТБ24 за рефинансированием ипотечного кредита в размере 1,6 миллиона рублей. По телефону, а затем и в офисе подтвердили, что подхожу по всем параметрам, так сказать, с запасом. У меня высокая зарплата, крупная стабильная компания, зарплатный проект у нас как раз в ВТБ24. менеджер обещал рефинанс под 9,7% годовых.

Ждал неделю. Звонит девочка и бодрым голосом говорит: «Вам одобрен кредит под 10% годовых в размере 1 миллиона рублей». ЧтоА? Какой миллион? Спросил, почему такое решение. Девочка обещала уточнить – и… всё. Больше никто не звонил. Задал вопрос на Банки.ру. Техподдержка банка ответила, что вот такие условия, хочешь – бери, не хочешь – иди в другое место.

Кому подойдет рефинансирование ипотеки

- обладатели кредитов с процентной ставкой как минимум на 1% выше той, что предлагает «новый» банк; при аннуитетных платежах – в первой половине срока выплаты;

- заемщики, оказавшиеся в трудной жизненной ситуации;

- обладатели валютной ипотеки, взятой до 2015 года;

- клиенты небольших банков с неразвитой системой отделений, банкоматов или неудобным интернет-банком.

Когда рефинансировать ипотеку невыгодно

Нет большого смысла влезать в перекредитование, если вы взяли жилищный кредит несколько месяцев назад под средние по рынку условия: ставки в большинстве банков с тех пор не успели опуститься настолько, чтобы рефинансирование принесло какой-то серьезный эффект.

Имейте в виду, что вам придется вновь заказывать оценку объекта недвижимости, выписки из реестров, оплачивать страховку и нести прочие траты.

Какие ипотечные кредиты можно рефинансировать

Кредит, который вы собираетесь рефинансировать, должен соответствовать следующим требованиям:

- Заём должен погашаться своевременно в течение как минимум последних 12 месяцев (на самом деле – на протяжении всей кредитной истории, поскольку наличие хотя бы одной просрочки платежа даже многолетней давности существенно снижает ваши шансы на одобрение перекредитования). Также должна отсутствовать текущая просроченная задолженность.

- Как правило, рефинансирование ипотечного кредита невозможно ранее полугода его действия. У некоторых банков стоит ограничение по сумме перекредитования – клиент должен выплатить по первоначальному кредиту от 20% до 50% стоимости объекта.

- То же самое касается окончания срока действия ипотеки – нельзя рефинансировать кредит, если до его окончания осталось менее трех месяцев.

- Кредит не должен быть ранее .

В каком банке выгоднее рефинансировать ипотеку

Вот предложения от 12 ведущих российских банков, оказывающих услугу рефинансирования ипотечных займов. Они направлены на различных заемщиков, и при желании найти «свой» банк можно без особого труда.

| Банк | Процентная ставка и сумма | Срок кредитования | Требования к заемщику и документы |

| Сбербанк | От 9,5% до 10,5% (при консолидировании вместе с ипотечным других видов кредитов ставка от 10% до 11%). От 1 до 7 млн.руб. | До 30 лет | 21-75 лет, стаж от 6 мес. на текущем месте работы. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости (предоставляются в течение 90 дней после одобрения заявки) . |

| ВТБ24 | От 9,7% до 11% До 10 млн.руб (для Москвы – до 30 млн.руб.). Кредит выдается на сумму не более 80% от оценочной стоимости недвижимости (при кредите по двум документам – не более 50%) | До 20 лет (до 30 лет для зарплатных клиентов) | Паспорт (регистрация в регионе присутствия банка необязательна), СНИЛС, подтверждение доходов, подтверждение занятости,), |

| Райффайзенбанк | 9,99%. До 26 млн.руб. | До 30 лет | 21-65 лет, постоянная или временная регистрация в регионе присутствия банка, проживание там же. Минимальный доход – 15 000 руб. (20 тыс. руб. для Москвы, СПб и нек. др. городов). Минимальный текущий стаж работы – от 3 мес.до 1 года, в зависимости от общего стажа. Паспорт (любого государства), подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости (в т.ч. выписка из ЕГРП или ЕГРН). |

| Банк Открытие | От 9,35% (при страховании рисков утраты, а также жизни и здоровья заемщика, сроке кредита 5 лет и размере кредита до 50% от стоимости недвижимости) до 13,5%. От 500 тыс. руб. до 15 млн. руб. (до 30 млн. руб. в Москве и СПб) | От 5 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости |

| Тинькофф | От 8,5% (банк выступает в роли ипотечного агента, дающего скидку до 0,5% от ставок других банков). До 100 млн.руб. | До 30 лет | Паспорт, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. При необходимости – другие документы, запрашиваемые сторонними банками. |

| Росбанк | От 8,75% (при условии комплексного страхования и единовременного платежа 4% от суммы кредита), до 12% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | |

| ДельтаКредит | От 9% до 15% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | 20-65 лет, граждане РФ. Паспорт РФ, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. |

| Альфа-Банк | От 11,99% до 18% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 3 млн.руб. | До 5 лет | От 21 года. Постоянный доход от 10 тыс.руб., текущий стаж от 3 мес.. Паспорт РФ, постоянная регистрация в регионе присутствия банка. ИНН, СНИЛС, подтверждение дохода и занятости либо финансовой состоятельности. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Газпромбанк | От 9,5% (при комплексном страховании) до 14,1%. От 500 тыс.руб. (но не менее 15% стоимости объекта) до 45 млн.руб. (не более 85% стоимости объекта) | От 1 до 30 лет | 20-65 лет. Гражданство РФ. Текущий стаж – от 6 мес., общий – от 1 года. Паспорт РФ, постоянная регистрация в регионе присутствия банка. Подтверждение занятости и дохода. СНИЛС, ИНН, свидетельство о браке и другие документы – при наличии или по запросу. Кредитный договор и сведения о недвижимости. |

| Бинбанк | От 13,9% до 22,5% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 2 млн.руб. | От 1 до 7 лет | 20-65 лет, гражданство РФ. Паспорт РФ + водительское удостоверение/ИНН или др. документ, удостоверяющий личность. Подтверждение дохода и занятости. Кредитный договор либо справка об остатке задолженности. |

| Промсвязьбанк | От 10,5% до 14,2%. От 1 до 15 млн. руб. | От 3 до 25 лет | 21-65 лет, гражданство РФ. Текущий стаж – от 4 мес. Паспорт РФ. СНИЛС. Постоянная регистрация/фактическое местожительство/место работы в регионе присутствия банка. Подтверждение дохода и занятости. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Уралсиб | От 9,9% до 11,9%. От 300 тыс.руб. до 50 млн.руб. | От 3 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ, постоянная регистрация на территории РФ. Возможна выдача кредита без подтверждения занятости и дохода для держателей зарплатных карт. Кредитный договор и сведения о недвижимости. |

Рефинансирование ипотеки: пошаговая инструкция

1 Обращаемся в банк, предлагающий рефинансирование, за консультацией по условиям.

2 Собираем пакет документов, в который входят:

- Анкета-заявление по форме банка (можно заполнить онлайн либо непосредственно у менеджера).

- Паспорта (чаще всего РФ, Сбербанк допускает паспорта других государств) заемщика и созаемщиков при их наличии. Обратите внимание: супруг/супруга заемщика являются созаемщиками по умолчанию, независимо от уровня доходов и занятости.

- Подтверждение дохода. Это могут быть справки 2-НДФЛ, 3-НДФЛ, справка по форме банка, выписка с лицевого счета, справки о дополнительных доходах по совместительству и т.д.

- Подтверждение занятости (неактуально для зарплатных клиентов любого банка). Обычно это копия трудовой книжки или гражданско-правового договора.

- и (ВТБ24 требует его в обязательном порядке, Альфа-банк – в качестве документа на выбор, а все прочие кредитные организации заносят в анкеты номер страхового пенсионного свидетельства при его наличии).

- Документы на действующую ипотеку (кредитный договор, справка об остатке задолженности, некоторые банки требуют справку о качестве погашения кредита – помесячный график платежей и выписка по движению средств на ипотечном счете).

3 Если банк удовлетворяют представленные документы, то в течение 2-5 дней выносится положительное решение. Срок может быть продлен как по объективным (дополнительное изучение документов и кредитной истории), так и по субъективным причинам (менеджер, приняв пакет ваших бумаг, ушел в отпуск/на /уволился, не передав никому дела).

Одобрение рефинансирования действует 90-120 дней – за этот период вы должны урегулировать отношения с банком, в котором у вас первоначальная ипотека.

4 Получаем разрешение от первоначального банка на передачу залога либо отказ в таком разрешении. Уточняем процедуру досрочного погашения (нужно ли писать заявление).

5 Собираем пакет документов на ипотечный объект недвижимости. В него входят:

- выписка из ЕГРН

- кадастровый паспорт

- выписка из домовой книги

- справка об отсутствии задолженности по коммунальным платежам

Передаем пакет документов в банк, который будет рефинансировать кредит.

6 Подписание кредитного договора. Выдача кредита: «новый» банк безналичным платежом перечисляет на счет прежнего. Рефинансируемый займ погашается (не забудьте взять справку об отсутствии претензий к вам у первоначального банка – бесплатно ее выдадут за 28 дней, платно – в течение трех дней, стоимость – 500-1000 рублей, в зависимости от банка; этот документ необходимо представить в «новый» банк).

7 Смена залогодержателя. В разных банках данная процедура осуществляется неодинаково. Где-то кредитная организация берет на себя работу с первоначальным залогодержателем, а Райффайзенбанк, например, требует, чтобы заемщик сам забирал и приносил закладную.

Так или иначе, процесс длится от 1 до 4 месяцев, на протяжении которых ваш новый кредит считается необеспеченным, и по нему действует повышенная на 1-3% ставка. Избежать этих трат невозможно, принимайте их во внимание изначально, рассчитывая выгоду рефинансирования.

8 Страхуем залоговый объект от рисков утраты. Это также обязательные расходы. В некоторых случаях удается сохранить страховку при переводе кредита из одного банка в другой. Однако чаще всего страховые компании в той или иной степени с банками и отказываются продолжать страхование при смене залогодержателя.

9 Начинаем платить по новому кредиту.

Фото: Евгения Яблонская для «БанкИнформСервис»

Рефинансирование - один из продуктов, который сегодня набирает значительный оборот. Во многом это обусловлено экономической ситуацией: ставки по кредитам существенно снизились, значительное количество заемщиков захотели снизить свою долговую нагрузку. Мы собрали в одном тексте ответы на самые важные вопросы о рефинансировании ипотеки от представителей 8 банков.При какой разнице в ставке рефинансирование будет выгодно?

Эксперты сходятся во мнении, что рефинансирование имеет обоснованный экономический смысл, если разница в ставках составляет, как минимум, 1 процентный пункт, а лучше - 1,5-2 п.п. Это связано с тем, что во время перекредитования возникает множество сопутствующих расходов, в том числе на получение платных справок и страхование, а это существенно отражается на экономии, полученной от разницы в ставках.«Рефинансирование кредитов выгодно тем, кто брал кредит по высоким ставкам. За несколько лет процент по ипотеке планомерно снижался. И сейчас разница в ставках по ипотеке достигает 4 процентных пунктов к ставкам 2013-2014 года. При рефинансировании в таком случае для среднестатистического заемщика разница в платеже составляет порядка 4 000 рублей ежемесячно», - говорят в Запсибкомбанке. Посчитать конечную экономию самостоятельно не так уж сложно.

Если говорить о конкретных цифрах, то можно и нужно рефинансировать ипотеку, если ставка по кредиту выше 12%, считает руководитель центра ипотечного кредитования банка «Российский Капитал» в Екатеринбурге Дмитрий Мочалин. Его коллега из розничного филиала ВТБ обращает внимание на то, что имеет значение и срок кредита - рефинансирование в первые годы обслуживания ипотеки будет наиболее эффективным.Комментарий

Рассчитать выгоду самостоятельно довольно легко. Обратитесь в банк, который будет рефинансировать вашу ипотеку, узнайте размер будущего ежемесячного платежа при сниженной ставке. Далее посчитайте разницу в платежах и умножьте ее на количество оставшихся месяцев ипотеки. Потом вычтите из полученной суммы все расходы на оформление документов, оценку недвижимости и пр.

Иногда целесообразно поменять кредитора, даже если разница в ставках невелика, но появляется возможность увеличить срок ипотеки.Комментарий

Рефинансирование ипотеки выгодно уже начиная с разницы в ставках от 1% и выше, но только в первые годы погашения ипотечного кредита (максимально эффективным будет в первые 1-2 года), так как именно в этот период происходит выплата основной части процентов и минимальной части основного долга.

Некоторые банки предлагают в процессе рефинансирования ипотеки объединить несколько кредитов в один или получить дополнительную сумму на ремонт, например.Комментарий

Рефинансирование - это не только изменение ставки, но и возможность изменить срок кредита. Например, если у семьи произошло изменение зарплатных условий, а первоначальный кредит был оформлен на срок 10 лет, то увеличение срока кредита позволит сократить размер ежемесячных платежей. Главная цель клиентов при рефинансировании - получение новых удобных и комфортных условий по ипотеке.

Комментарий

Елена Вяткина, начальник отдела ипотечного кредитования в Екатеринбурге банка Уралсиб:

Общего рецепта на все случаи жизни нет. Все зависит от целей рефинансирования. Можно снизить ежемесячный платеж, увеличив срок кредита даже при одинаковой ставке. У заемщика могут быть несколько кредитов с разными ставками, которые он хочет объединить в один и за счет этого заметно снизить ежемесячную нагрузку на семейный бюджет. В нашей программе рефинансирования можно объединить в один кредит ипотечные, потребительские кредиты и долги по кредитным картам, а также включить в тело кредита дополнительную сумму, чтобы получить ее наличными.

Посчитаем выгоду на конкретных примерах

Чтобы представить себе, насколько рефинансирование может быть выгодным, мы попросили представителей кредитных организаций произвести расчет по конкретным параметрам - наиболее популярным срокам и суммам. В среднем, экономия составляет более 500-800 тысяч рублей.Кейс от «Примсоцбанка»

Анна Демидова, начальник отдела продаж управления ипотечного кредитования «Примсоцбанк»:Условия по предшествующему кредиту: Сумма кредита 2 млн руб. Срок кредита 20 лет Размер процентной ставки - 13,5% годовых Ежемесячный аннуитетный платеж 24 190 руб. При рефинансировании кредита с сохранением срока кредитования, но со снижением ставки до уровня 10,5%, ежемесячный платеж составит уже около 20 000 руб., а вот экономия на процентной ставке за весь срок кредита - более 800 000 руб. Согласитесь, разница существенная.

Кейс от ВТБ

Елена Бельтикова, начальник отдела продаж ипотечных кредитов розничного филиала банка ВТБ в Екатеринбурге:Предположим, клиент оформил ипотечный кредит на 2 млн рублей на 15 лет. Действующий кредит был выдан под 15,5% и ежемесячный платеж по нему составляет 28 679 рублей. Через 2 года заемщик проводит рефинансирование ипотеки, и ставка по новому кредиту снижается до 11,75% (а именно такую ставку сейчас предлагает розничный филиал ВТБ Екатеринбурга). Ежемесячный платеж снизится до 24 068 рублей. В этом случае за 15 лет погашения кредита заемщик сэкономит 719 331 рубль. Даже если отсюда вычесть дополнительные затраты на рефинансирование (оценка залога, страховка), как мы видим, экономия получается существенной.

Кейс от «ДельтаКредит»

Алена Павлова, руководитель банка «ДельтаКредит» в Екатеринбурге:Доход в виде уменьшения переплаты заемщик получит в любом случае - и чем меньше времени он обслуживает действующий кредит по высокой ставке, тем больше будет его выгода. Условно, если заемщик еще должен банку 2,8 млн рублей, ему платить ипотеку еще 14 лет и у него ставка - 13% годовых, то переоформление ипотеки по ставке 10,5% годовых сэкономит ему более 500 тыс. рублей.

Какие дополнительные затраты несет заемщик при рефинансировании?

Рефинансирование - это не только 500-800 тысяч рублей экономии, но и затраты. Размер их, как правило, не очень велик, но учесть их тоже нужно.В первую очередь, это оценка недвижимости - она обойдется в 2-5 тысяч рублей, в зависимости от объекта и выбранной оценочной компании. Также в процессе рефинансирования возникают расходы на государственную пошлину за регистрацию договора ипотеки (обычно до 500 рублей).

Если недвижимость приобреталась в браке, скорее всего, понадобится нотариально заверенное согласие супруга на сделку (около 1500 рублей). Практически все кредиторы при рефинансировании требуют страхования залога - обычно это 0,3-1,5% от стоимости объекта недвиимости. Возможно, условиями договора будет предусмотрено также страхование жизни заемщиков - его размер зависит от страховой компании и индивидуальных особенностей заемщика (состояния его здоровья, профессии, возраста).

Дополнительные расходы могут быть связаны с получением документов от первичного кредитора. Некоторые (но не все) банки берут комиссию за справки об остатке задолженности и уплаченных процентах, справку об отсутствии просрочки, справку с реквизитами для досрочного погашения займа у первичного кредитора.

Всегда спрашивайте у своего нового кредитора о полном перечне дополнительных расходов: не исключено, что в конкретном банке перечень допрасходов будет отличаться от стандартного.

Сколько занимает рефинансирование ипотеки?

Как правило, весь процесс состоит из пяти этапов: 1. Оценка заемщика.2. Оценка залога (объекта недвижимости).

3. Сделка (подписание договора).

4. Выдача кредита.

5. Перерегистрация залога на нового кредитора.

В зависимости от банка и индивидуальных особенностей сделки, процедура может занять разное количество времени. Если все делать оперативно, то можно уложиться в 1,5 недели. При сборе документов нужно иметь ввиду, что некоторые справки имеют свой срок годности.

На срок оформления рефинансирования ипотеки влияет не только оперативность выбранного банка и расторопность самого заемщика, но и скорость оформления документов у первоначального кредитора.Комментарий

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге:Как правило, изначально заемщик лично обращается в отделение банка или консультируется по телефону «горячей линии». Далее он подает заявку на рефинансирование своего займа. Пакет документов при этом стандартный: анкета, паспорт, справка о доходах, копия трудовой книжки, документы по квартире. Заявку мы рассматриваем оперативно, не более двух дней. Чаще всего заемщик узнает решение в этот же день или на следующий. Потом он заказывает отчет об оценке недвижимости, берет справки об остатке задолженности и отсутствии просрочки в том банке, который ранее выдал кредит. Следует учитывать, что справки эти, как правило, действительны непродолжительное время (чаще всего до 5 дней). Поэтому очень важна оперативность и согласованность действий между банком и заемщиком в процессе проведения сделки.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации