Заявление о прекращении енвд ип. При уменьшении налога важно помнить правила

Субъекты хозяйственной деятельности при применении вмененки в обязательном порядке должны регистрироваться в налоговых органах. Постановка на учет происходит по месту осуществления деятельности либо же по адресу нахождения организации или ИП.

Уведомление о прекращении работы на ЕНВД также является обязательным. Штрафа за его неподачу нет. Однако без снятия с учета производить начисление налога на вмененный доход придется и дальше, даже в отсутствие деятельности и денежных поступлений. Согласно п. 3 ст. 346.28 НК РФ заявление должно быть представлено не позднее 5 рабочих дней с момента завершения деятельности, попадающей под вмененку.

Подробнее о процедуре закрытия деятельности по ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?» .

Разновидности заявления о прекращении ЕНВД

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица — ИП используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

- «Форма ЕНВД 3: заявление о снятии с учета организации» ;

- «Форма ЕНВД 4: заявление о снятии с учета ИП» .

Когда подается заявление о прекращении ЕНВД

Заявление утвержденной формы о прекращении деятельности на ЕНВД подается в нескольких случаях:

- при прекращении деятельности налогоплательщика;

- при переходе на другую систему налогообложения;

- при утрате права на применение ЕНВД;

- при прекращении одного из существующих видов деятельности по ЕНВД.

Нужный вариант из вышеперечисленных необходимо отметить в бланке заявления при его подаче.

Утрата права на применение ЕНВД происходит в следующих случаях:

- при изменении используемого при расчете налога физического показателя;

- увеличении численности работников сверх установленного для ЕНВД ограничения;

- увеличении доли участия в организации других юрлиц сверх установленного для ЕНВД ограничения;

- вхождении применяющего ЕНВД юрлица в простое товарищество;

- присвоении налогоплательщику статуса крупнейшего;

- введении в регионе в отношении деятельности, облагавшейся ЕНВД, торгового сбора.

Прекращение деятельности налогоплательщика должно сопровождаться обязательной подачей заявления о снятии с учета, после чего стоит представить в ФНС последнюю налоговую декларацию.

О необходимости подачи декларации после снятия с учета по вмененке подробнее рассказывается в статье «Снялись с учета по ЕНВД? Не забудьте сдать декларацию» .

Налоговые органы, получив заявление о снятии с учета, обязаны в 5-дневный срок (в рабочих днях) осуществить снятие и выслать его подателю соответствующее уведомление с подтверждением совершения данного действия.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 — для юрлиц и ЕНВД-4 — для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета и уплата налога прекращается.

Снятие с учета ЕНВД в 2016 году осуществляется по правилам, действующим в предыдущие периоды, то есть по заявлению. Без надлежащего оформления компания или ИП так и будут проходить по базам как использующие вмененку. В материале пойдет речь о правилах снятия с учета плательщика ЕНВД.

Причины прекращения деятельности на ЕНВД

Налогоплательщик, использующий в своей деятельности вмененку, может лишиться права на применение этого налогового режима и в добровольном, и в принудительном порядке. По собственному желанию он может:

- прекратить деятельность в рамках этого режима в частности и закончить коммерческую деятельность вообще;

- принять решение о переходе на другой режим в связи с произошедшими изменениями в бизнесе либо при потере права применять вмененку.

По инициативе извне лишить ЕНВД предпринимателя могут в следующих обстоятельствах:

- Обнаружилось, что число работников превысило установленный для спецрежимов лимит в 100 человек.

- В уставном капитале компании, применяющей ЕНВД, доля других организаций превышает 25%.

Принудительное закрытие ЕНВД в 2016 году, например, производится по решению налоговой службы по месту регистрации предприятия. Если такое решение принято, считается, что налогоплательщик перешел на общий режим налогообложения, и налоговые последствия будут весьма тяжелыми.

Какие сроки предусмотрены для закрытия ЕНВД?

При снятии с учета ЕНВД сроки процедурных действий ограничиваются 5 днями. Именно в этот временной промежуток после прекращения деятельности на вмененке надо уложиться организации или предпринимателю, чтобы успеть с подачей заявления. Тогда днем снятия, согласно п. 3 ст. 346.28 НК РФ, будет считаться дата, которая проставлена в заявлении.

Пример:

ООО «Сигма» торгует в розницу, используя ЕНВД. В мае 2016 года магазин перестал быть рентабельным, и 25 мая деятельность на этом режиме была прекращена.

Согласно нормам ст. 6.1 НК РФ отсчет времени, которое дается на весь процесс снятия с учета, начинается со следующего дня, то есть с 26 мая. На всё дается 5 рабочих дней, и, если вычесть выходные, вся процедура должна быть проведена до 1 июня включительно.

Иначе говоря, чтобы не нарушить нормативные сроки, ООО «Сигма» должно направить заявление в ИФНС с 26 мая по 1 июня.

Какие формы бланков заявлений и уведомлений о снятии с учета плательщика ЕНВД действуют в настоящее время?

ФНС России создала и утвердила форму заявления (приказ ФНС от 11.12.2012 № ММВ-7-6/941), с помощью которого налогоплательщики могут заявить о своем намерении закончить работу на ЕНВД.

Самим налоговикам по регламенту дается 5 рабочих дней на то, чтобы вывести компанию или ИП из числа вмененщиков. Как только процедура снятия завершилась, ИФНС сообщит налогоплательщику о свершившемся факте любым удобным для него способом.

Если же сроки нарушены и заявление попало в налоговую инспекцию спустя 5 рабочих дней, процедура будет иной. У ИФНС в таком случае есть больше времени, и она вправе снять вмененщика с учета в конце того месяца, в котором налогоплательщик заявил о своем желании.

На снятие с ЕНВД в 2016 году бланк уведомления остался прежним, поскольку приказ ФНС России от 11.08.2011 № ЯК-7-6/488, которым данные формы узаконены, пока в силе.

В приложении к упомянутому документу даются формы уведомлений, отдельно для юрлиц и для ИП, а именно:

- № 1–5 - учет для юрлиц;

- № 2–4 - учет для ИП.

Что касается уплаты налога в рамках ЕНВД, то обязанность по внесению его в бюджет отменяется с момента снятия с учета в ИФНС. Однако отчитаться за период до прекращения деятельности надо непременно, также следует уплатить рассчитанный декларацией налог. Этот тезис нашел подтверждение в письме Минфина от 06.04.2011 № 03-11-11/83.

В состав льготных режимов налогообложения, согласно существующему законодательству, входит система, на которой хозяйствующий субъект уплачивает . По самым различным причинам лица, вставшие на учет в качестве ИП, могут принять решение о прекращении использования данного режима. Для этого необходимо в ИФНС представить заявление о снятие с учета ЕНВД ИП.

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет .

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на не смог перейти. В этом случае автоматически у него будет установлена .

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Кроме этого, для ИП, состоящих на учете как плательщик ЕНВД по следующим видам деятельности, существует особый порядок постановки и снятия:

- Перевозка пассажиров;

- Перевозка грузов;

- Размещение на транспортных средствах информации рекламного типа;

- Развозная или разносная торговля;

Внимание! Выше указанные лица должны подавать заявление о снятии только по месту своей регистрации (прописки).

Способы подачи заявления

Существует несколько вариантов отправления заявления о снятие в ЕНВД предпринимателем в налоговую:

- ИП самостоятельно приходит в ИФНС по месту осуществления деятельности и сдает инспектору бланк ЕНВД-4 в двух экземплярах. Тот проверяет правильность заполнения и возвращает один из представленных документов ИП с отметкой о приеме.

- Заявление о снятии можно отправить в налоговую через почтовые отделения с помощью ценного письма. Перед вложением бланков в конверт, обязательно нужно составить опись вложения, после чего заявление с помощью почтовой службы уйдет в соответствующую ИФНС.

- Отправить форму ЕНВД-4 можно через систему электронного документооборота. Для этого у предпринимателя должна быть в наличии квалифицированная и подписан договор со спец. оператором таких услуг.

Скачать бланк и образец заполнения заявления формы ЕНВД-4

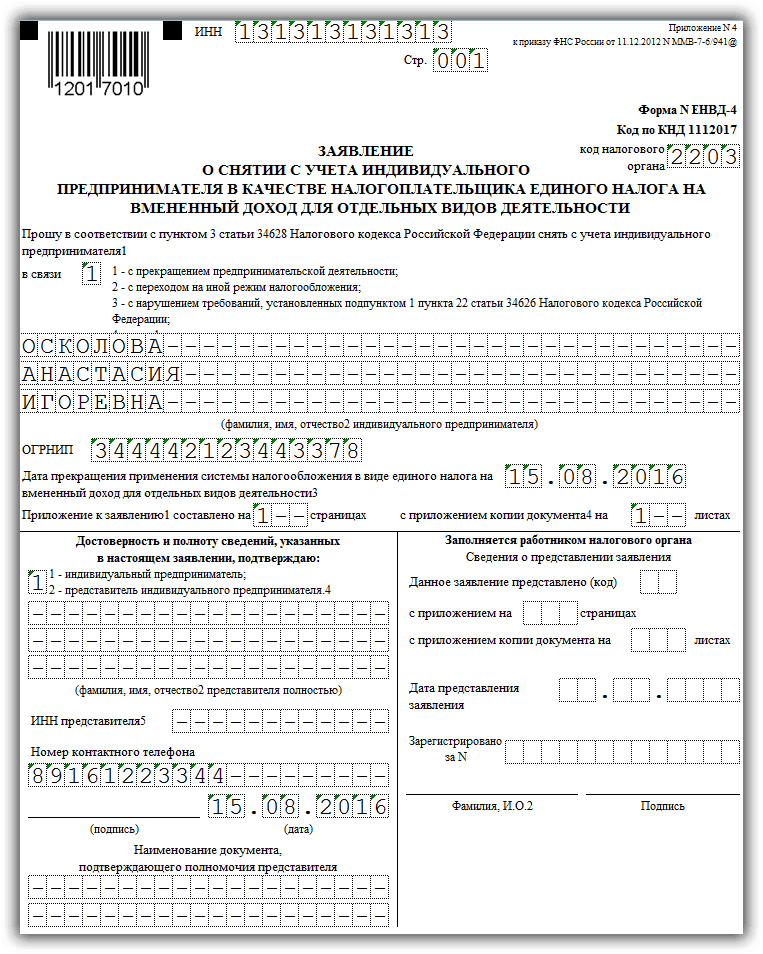

Образец заполнения ЕНВД-4

Титульный лист

Заполнять бланк заявления необходимо с указания регистрационного кода ИНН предпринимателя вверху. Он включает в себя 12 символов. Здесь рядом фиксируется номер страницы.

В следующей строке отражается код налогового органа, которому адресуется данное заявление. После этого должно идти указание названия документа.

Затем с помощью специальной кодировки обозначает причина, по которой ИП осуществляет снятие с учета.

Причинами прекращения ведения учета по системе ЕНВД может быть:

- «1» Закрывается деятельность лица, состоящего на учете как плательщик ЕНВД в целом.

- «2» Производится изменение используемой системы налогообложения.

- «3»Осуществляется переход с ЕНВД в связи с превышением установленных критериев (например, стала больше, чем 100 человек).

- «4» Иные ситуации, при которых деятельность в качестве ИП продолжается, но использование ЕНВД закрывается.

После этого надо зафиксировать полные Ф.И.О. ИП, которые подает заявление о прекращении ЕНВД. Заполняя их, нужно придерживаться правила, согласно которому между словами должна присутствовать пустая клетка, а оставшиеся другие не занятыми клетки - надо прочеркнуть.

Ниже отражается регистрационный номер ИП, под которым он внесен в ОГРИП.

Затем отражается дата, начиная с которой прекращается использование вмененки.

В следующей строке подателю заявления необходимо отразить число листов, входящих в состав данного заявления. Если помимо этого существуют приложения к данному документу (например, подтверждающие какие-то бланки), здесь же рядом отражается и количество их листов.

Сначала здесь кодом фиксируется, кто именно подает бланк ЕНВД-4:

- Если предприниматель сдает документ самостоятельно, то указывается код 1. Поле с ФИО не заполняется. Ставится только дата и подпись предпринимателя.

- При привлечении для этих целей представителя, нужно использовать код 2. В этом случае следует кроме этого заполнить Ф.И.О. лица, выступающего представителем, его ИНН, ставится дата и его подпись.

В следующей строке записывается номер контактного телефона, по которому в случае необходимости инспектор может связаться с ИП и уточнить информацию по заявлению.

Внимание! Если бланк ЕНВД4 представляет в ИФНС представитель, здесь также отражается реквизиты документа, подтверждающие его полномочия. Копия доверенности прикладывается к заявлению и указывается количество прилагаемых документов на титульном листе.

Приложение

Второй лист заявления о прекращении вмененки также нужно начинать с отражения ИНН предпринимателя, и номер страниц бланка по очередности.

После этого идут три одинаковых раздела, в которых нужно при необходимости вписывать информацию о месте осуществления деятельности, по каким прекращается использование ЕНВД. Если при внесении записей остаются пустые клетки, их надо прочеркнуть.

То же самое нужно сделать, когда на странице остаются пустые блоки.

Если предприниматель закрывает более трех направлений деятельности с разными адресами, то нужно в заявление добавить аналогичный лист, и заполнить в нем всю необходимую информацию.

Чтобы подтвердить представленные сведения в заявлении, предприниматель или его представитель должны проставить внизу свою визу.

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

Заявление по форме №ЕНВД-3 отправляется в налоговую службу с целью ее уведомления о временной приостановке деятельности организации. Эти заявления могут подавать исключительно юридические лица. Для индивидуальных предпринимателей существует другая форма под номером ЕНВД-4.

Заявление о снятии организации с учета ЕНВД очень простое и понятное, состоящее всего лишь из одного бланка и приложения к нему. В приложении отражается информация о роде деятельности организации, по отношению к которой завершается выплата временного налога.

Подавать заявление ЕНВД-3 следует не позднее, чем по прошествии 5-ти рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму.

В случае несвоевременной подачи данного заявления в налоговую службу обязанность по уплате налога будет сохраняться в любом случае, даже при прекращении работы организации, поскольку вмененный доход подвергается налогообложению во всех случаях, так как он не зависит от реального дохода организации и ее фактической деятельности.

Основные правила

Бланк представляет собой один титульный лист. и КПП компании следует написать наверху бланка. Далее необходимо отразить код налогового подразделения, в которое направляется заявление. Затем следующей строчкой указывается полное название организации, которое соответствует .

Вверху бланка располагается поле, в которое необходимо вписать причину завершения работы по . Из предложенных вариантов следует выбрать соответствующий и вписать цифру правильного ответа.

Причины могут быть следующие:

- организация заканчивает предпринимательскую деятельность;

- организация переходит на другой режим налогообложения;

- организация нарушила требования, которые должны выполняться при работе на вмененном режиме.

Компания может быть и российской, и . Необходимо выбрать верное обозначение и вписать его в бланк цифрой. Российским компаниям также следует указать ОГРН.

Самое главное – вписать дату, с которой организация должна быть снята с уплаты налогов на вмененный доход. Помимо этого, если заявителя представляет доверенное лицо, то количество документов, свидетельствующих об этом, должно быть указано в титульном листке.

В разделе доверенности сведений заполняются все данные о доверенном лице и ИНН, если он известен. Ниже следует написать контактный номер учредителя организации, по которому, в случае необходимости, с ним можно будет связаться.

Второй лист документа называется приложением. В нем указывается род и вид деятельности организации. В приложении можно заявить только о снятии с налогообложения только трех видов работы. Если нужно больше, то следует заполнять дополнительные приложения. Там же ставится и код предпринимательской деятельности, и юридический адрес организации.

Все листы заявлений на снятие организации с учета ЕНВД следует подписать и отправить в налоговую службу, где компания была поставлена на учет. Подавать документы можно как лично, придя в налоговую инспекцию, а также отправив электронное письмо и воспользовавшись .

Определение и случаи применения

ЕНВД – это налоговый режим, который будет действовать до 2019 года. Суть этого режима состоит в том, что расчет и выплата по налоговым счетам происходит в соответствии с вмененным ему доходом, который устанавливается в статье Налогового кодекса.

Стоит учитывать, что реально полученный доход организации при этом не играет никакой роли. Особенность единого налога заключается в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения.

С прошлого года кадастровая стоимость недвижимости повергается налогообложению, а имущество без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что налогообложению согласно ЕНВД подлежит только то имущество, которое необходимо для осуществления предпринимательской деятельности.

Объектом налогообложения принято называть доход, который является результатом заявленного вида деятельности. Он рассчитывается при учете всех необходимых условий, способных повлиять на способы и методы его получения.

ЕНВД может быть применен в дополнение к другим, уже существующим системам налогообложения. Например, вместе с общей или упрощенной режимами.

Оплата единого налога на вмененный доход делает предпринимателя свободным от уплаты многих других налогов, к которым относят, например, налог на добавочную стоимость, то есть НДС. Ведение в подобных организациях проводится самым обычным образом, как и в других компаниях на иных налоговых режимах.

Кадастровая стоимость недвижимого имущества является главным показателем при расчете налогов на имущество, однако при этом важно учитывать налоговую ставку, которая устанавливается местными органами управления в нормативных актах.

Бланк заявления о снятии организации с учета ЕНВД:

Причины и стандартные сроки

Когда человек ведет предпринимательскую деятельность, он может столкнуться с такой ситуацией, что ему будет выгоднее снять свою компанию с учета ЕНВД, чем дальше продолжать выплату налогов по такому режиму.

Причины для этого могут быть самыми разными:

| Организация прекращает вести деятельность, которая подвергается определенным налогом на вмененный доход | При этом необходимо быть предельно внимательным, поскольку если организация не будет зарегистрирована на упрощенной системе налогообложения на момент отправки заявления о снятии компании с ЕНВД, то организация автоматически будет подвержена общему налогообложению, что негативно и очень тяжело отразится на малом бизнесе. А переход на другую систему налогообложения возможен только не раньше следующего года. |

| Во время развития бизнеса сложилась ситуация, не позволяющая применяться единому налогообложению на вмененный доход в соответствии с законом | Например, торговые площади предпринимателя расширились более чем на сто пятьдесят квадратных метров или было приобретено двадцать новых рабочих автомобилей. По законодательству Российской Федерации стал возможен переход на упрощенную систему налогообложения, при этом не нужно ждать наступления следующего календарного года. |

| Предприниматель, анализируя сделанные расходы и принесенные доходы, видит, что применение ЕНВД неэффективно для его предпринимательской деятельности | Однако и в данном случае перед учредителем стоит одна проблема. Если это решение было принято, например, в мае, то сняться с учета ЕНВД и перейти на другую систему налогообложения, предприниматель может только с наступлением нового года, а именно с первого года. До этого момента ему придется выплачивать налоги по системе ЕНВД независимо от того, убыточно это или нет. |

Когда предприниматель принимает решение о снятии компании с ЕНВД по причинам, не предполагающим вступление в силу этого заявления только с началом нового года, то с момента прекращения своей деятельности ему дается пять рабочих дней на извещение об этом налоговой службы.

Формы документов

Переход на налогообложение вмененного дохода с 2013 года осуществляется добровольно. Все организации и индивидуальные предприниматели обязаны обращаться в налоговые инстанции по месту, где осуществляется их деятельность, то есть там, где зарегистрирован юридический адрес компании.

Федеральной налоговой службой были разработаны формы о постановке на учет или снятии с него как для различных организаций, так и для индивидуальных предпринимателей. Кроме того, ею же были установлены порядки заполнения этих форм.

Существует четыре формы документов по ЕНВД:

| Форма № ЕНВД-1 | Это заявление о становлении на учет организации в роли плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ЕНВД-2 | Это заявление о становлении на учет индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

| Форма № ЕНВД-3 | Это заявление о снятии с учета организации в роли плательщика единого налога на вмененный доход за отдельные виды деятельности. |

| Форма № ЕНВД-4 | Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход за отдельные виды предпринимательской деятельности. |

Алгоритм процедуры

Процедура снятия с учета предусматривает заявительный порядок. Это значит, что сам налогоплательщик обязан обратиться в налоговую службу с соответствующим заявлением в течение установленного времени. Датой прекращения выплаты этого налога в таком случае выступает дата прекращения деятельности в этой сфере.

Однако, что следует понимать под прекращением деятельности:

- Учредитель перестает работать с единым налогом на вмененный доход. Следовательно, налогоплательщик должен обратиться в соответствующий орган в течение пяти дней после завершения предпринимательской деятельности. С того момента он официально перестает пользоваться ЕНВД.

- Органы местной власти исключили какой-либо вид предпринимательской деятельности из системы налогообложения, которая попадает под ЕНВД. В этом случае пятидневный срок отсчитывается от даты официального вступления в силу соответствующего нормативного акта, то есть с первого числа первого месяца того квартала, в котором опубликовался документ и постановление.

Для снятия с учета организации должны пользоваться заявлением формой ЕНВД-3, а индивидуальные предприниматели – ЕНВД-4. После подачи заявления учредителем, налоговая служба должна рассмотреть его во время пяти рабочих дней и в этот же срок уведомить налогоплательщика о снятии его с учета ЕНВД. Эти уведомления тоже высылаются по определенным формам.

В случае, когда пятидневный срок для подачи заявления был нарушен, налоговая служба снимет его с учета и направит уведомление лишь в последний день месяца.

После этого организация или индивидуальный предприниматель прекращают платить ЕНВД, однако за ними стоит еще одно обязательство. Они должны сделать налоговую декларацию и расплатиться по всем налоговым счетам. Поэтому чтобы сократить выплаты, следует обратиться в налоговую службу как можно раньше.

Порядок и образец

Код причин для постановки на учет по выплате единого налога на вмененный доход и индивидуальный номер налогоплательщика указываются сверху бланка. Затем ниже проставляется код, присвоенный налоговой службе и состоящий из четырех знаков. Далее цифрой указывается причина снятия с учета: 1 – по собственному желанию, 2 – по причине перехода на другую систему налогообложения, 3 – в результате нарушения требований по ЕНВД, 4 – по другим причинам.

Затем необходимо поставить дату окончания деятельности, а также указать сколько листов содержит приложение. Если заявление заполняет не лично учредитель, а его доверенное лицо, то нужно подтвердить документально его права и указать об этом в бланке.

В приложении также необходимо указать ИНН и КПП организации и выбрать три вида занятий, при определенной потребности можно использовать дополнительные бланки-приложения. На всех листах обязательно нужно поставить подписи, фамилию, инициалы и их расшифровку. Незаполненные блоки следует прочеркнуть.

Образец заполнения заявления о снятии организации с учета ЕНВД:

Прием бумаги

Как уже было сказано выше, уведомить налоговую службу необходимо в течение пяти дней с момента прекращения деятельности, подвергающейся налогообложению по системе ЕНВД.

В 2019 году обязанность налогоплательщиков сообщать в налоговую службу, где организация была зарегистрирована на единый налог на вмененный налог, об изменениях в роде и месте деятельности не установлена.

Налоги и порядок расчета

ЕНВД можно уменьшить, если учредитель внес все обязательные взносы, то есть пенсионное и социальное обеспечение для лиц, которые временно не могут работать (рождение ребенка у женщины, полученные травмы). Другой способ применяется только тогда, когда у сотрудников имеются больничные листы.

Однако при этом необходимо учитывать ряд правил:

- Сумма налога не может быть снижена на больше, чем пятьдесят процентов. Так, когда сумма платежей превышает ЕНВД, то снижение налога максимум можно делать только на половину.

- При снижении за счет больничных листов необходимо иметь в виду, что считаются только те, которые оплачивал сам работодатель. Доплаты к больничному в размере средней ежедневной заработной платы также не являются основанием для снижения налога.

- ЕНВД уменьшается только за взносы, сделанные в текущем квартале.

Расчет единого налога на вмененный доход осуществляется по следующей несложной формуле:

Налоговая база = базовая доходность организации * величина фактического показателя за три месяца * коэффициент – дефлятор * корректировочный коэффициент.

Полученное значение налоговой базы следует умножить на пятнадцать процентов.

Как правильно заполнить заявление о снятии организации с учета ЕНВД

Бланк заявления в единичном экземпляре подлежит заполнению исключительно шариковой ручкой, синей или черной пастой и только печатными буквами. Необходимо быть очень аккуратным и особенно следить за стилем написания, поскольку если какие – то буквы будут похожи на прописные, заявление могут не принять и придется заново заполнять бланк.

Безусловно, удобнее всего это сделать на компьютере, предварительно скачав форму необходимого бланка формата Excel. Нужно установить на компьютере или ноутбуке шрифт Courier New 16, 18 пунктов, затем заполнить все поля и распечатать. Так и исправить проще и к написанию придираться не будут, тем более, что использование корректоров строго запрещено.

Кроме того, письмо можно отправить и в электронном виде, который сейчас довольно распространен. В случае необходимости и возникших вопросах с предпринимателем свяжутся из налоговой службы.

Возможные штрафы

Если налогоплательщик не обратился с заявлением о снятии его с учета единого налога на вмененный доход за пять рабочих дней, то он обязан оплачивать этот вид налога до конца года, независимо от даты прекращения какой – либо деятельности. Кроме того, налогоплательщик может быть подвержен штрафу в размере 200 рублей за несвоевременную подачу документов.

В случае наступления такой ситуации предприниматель не должен посылать в налоговую службу нулевую отчетность, поскольку она может расцениваться, как попытка налогоплательщика уйти от уплаты налогов. А это уже в свою очередь подвергается более серьезному наказанию. Именно поэтому так важно своевременно обратиться в налоговую организацию.

В заключение, стоит отметить все плюсы и минусы данной системы налогообложения. Когда организация не получает доход, фиксируемый каждый месяц, она находится в невыгодном финансовом положении, а уплата ЕНВД отягощает ситуацию.

Несмотря на это, если организация расширяется и начинает получать больший доход, он не подлежит дополнительному обложению, и компания явно выигрывает от этого. Однако стоит отметить, что в любом случае наиболее выгодной для предпринимателей является упрощенная система налогообложения.

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Ограничение пользования придомовой территорией многоквартирного дома

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации

- Граница между европой и азией Америка относится к европе