Как отобразить принятие ОС и МПЗ за предыдущие периоды? Налоговый учет основных средств.

" № 5/2011

Минфин России внес важные изменения в ряд нормативных правовых актов по бухгалтерскому учету. Новшества действуют с 2011 года. Они затрагивают порядок учета основных средств, нематериальных активов, расходов будущих периодов, резервов и т. д. На что бухгалтерам строительных компаний обратить внимание? Подробности – в статье.

Новые правила бухгалтерского учета

Приказом Минфина России от 24 декабря 2010 г. № 186н приняты поправки в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ПБУ 6/01 «Учет основных средств», ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», ПБУ 14/2007 «Учет нематериальных активов».

Изменения внесены также в методические указания по учету материально-производственных запасов; основных средств; специального инструмента, оборудования и спецодежды.

Несмотря на то что приказ был официально опубликован лишь 28 марта 2011 года (см. «Бюллетень нормативных актов федеральных органов исполнительной власти» от 28 марта 2011 г. № 13), вновь установленные нормы строительным компаниям предстоит применять задним числом – начиная с 1 января 2011 года.

Каковы последствия их введения?

Изменение учетной политики

Поправки в нормативных правовых актах влекут необходимость внесения изменений в учетную политику компании. Их нужно оформить организационно-распорядительным документом (приказом) на дату официальной публикации приказа № 186н (п. 11, 12 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н). А поскольку новые правила распространяются на хозяйственные операции, осуществленные с 1 января 2011 года, в учете предстоит сделать корректирующие записи.

Порядок отражения последствий изменения учетной политики приказ № 186н не устанавливает. Чем должен руководствоваться бухгалтер?

Обратите внимание: нормы ПБУ 1/2008 не регулируют вопросы бухгалтерского учета, а лишь регламентируют влияние изменения учетной политики на показатели бухгалтерской отчетности. Однако из пунктов 13, 15 этого стандарта во взаимосвязи следует, что изменения входящих остатков по счетам на начало дня 1 января 2011 года производятся в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» .

Пункт 7 ПБУ 1/2008 устанавливает, что в отсутствие предписаний о порядке учета компания может применять способы, разработанные самостоятельно по аналогии с другими положениями по бухгалтерскому учету.

Ситуация, подобная пересмотру учетной политики в течение года, возникает при необходимости исправления ошибок. Согласно пункту 5 ПБУ 22/2010, исправительные записи по соответствующим счетам выполняются в том месяце отчетного года, в котором выявлены расхождения.

В итоге в месяце изменения учетной политики можно производить корректирующие записи по отношению к остаткам на начало года в корреспонденции со счетом . Такой алгоритм никаким нормам не противоречит.

Вооружившись этим подходом, перейдем к рассмотрению новых правил.

Новации в учете основных средств

Строительная деятельность невозможна без основных средств. Поэтому изменения в учете этих активов актуальны для всех компаний.

Отражение последствий в бухучете

Лимит стоимости основных средств повышен с 20 тыс. до 40 тыс. руб.

Аналогичный предел стоимости – 40 тыс. руб. – применяется с 2011 года в отношении имущества, причисляемого к амортизируемому, в целях налогообложения прибыли (п. 1 ст. 256 Налогового кодекса РФ).

Теперь компании смогут сблизить бухгалтерский и налоговый учет. Для этого в бухгалтерском учете начиная с 1 января 2011 года нужно выделить из основных средств, приобретенных в 2011 году, объекты первоначальной стоимостью свыше 20 тыс. и до 40 тыс. руб. (включительно) и внести корректировки. Покажем на примере, как это сделать (вопросы обложения налогом на добавленную стоимость в статье не рассматриваются, поэтому все примеры в тексте приведены без отражения в них НДС).

Пример 1.

В январе 2011 года строительная компания приобрела бытовку за 25 000 руб. (четвертая амортизационная группа, код 11 0000000 «Здания (кроме жилых)» по Классификации основных средств…– пять лет и один месяц.

Бытовка была введена в эксплуатацию в месяце приобретения. Амортизироваться она начала со следующего месяца. За февраль 2011 года начислена амортизация в сумме 409,84 руб. (25 000 руб. : 61 мес.).

В марте 2011 года компания внесла изменение в учетную политику, в соответствии с которым лимит стоимости основных средств, подлежащих учету в составе материально-производственных запасов (МПЗ), установлен в размере 40 000 руб.

Объекты основных средств стоимостью не более 40 000 руб. (принятые к учету начиная с 1 января 2011 года) переквалифицированы в МПЗ.

Бухгалтер отразил операции следующими записями (на соответствующие даты):

ДЕБЕТ 08 КРЕДИТ 60

– 25 000 руб. – приобретена бытовка;

ДЕБЕТ 01 КРЕДИТ 08

– 25 000 руб. – принята к учету в составе основных средств приобретенная бытовка;

ДЕБЕТ 20 (25) КРЕДИТ 02

– 409,84 руб. – начислена амортизация по бытовке за февраль;

ДЕБЕТ 10 КРЕДИТ 01

– 25 000 руб. – бытовка переквалифицирована в инвентарь на дату утверждения изменения учетной политики;

ДЕБЕТ 20 (25) КРЕДИТ 02

– 409,84 руб. – сторнирована сумма амортизации, начисленная по бытовке в связи с отсутствием объекта основных средств (на дату утверждения изменения учетной политики);

ДЕБЕТ 20 (25) КРЕДИТ 10

– 25 000 руб. – списана стоимость бытовки, переданной в эксплуатацию (на дату утверждения изменения учетной политики).

Уменьшение базы по налогу на имущество

Аналогичные изменения вводятся и в отношении переоценки нематериальных активов (НМА). Срок полезного использования НМА надлежит пересматривать также в конце года, а не в начале.

Уточнение порядка учета недвижимости

Прежде компании могли учитывать оконченные строительством объекты на счете «Вложения во » до оформления их в собственность. Перевод в состав основных средств был обязателен лишь после государственной регистрации прав на недвижимое имущество. Теперь этот порядок изменен и объекты, по которым капитальные вложения окончены, следует относить к основным средствам, не дожидаясь госрегистрации.

Тем самым с повестки дня снимается дискуссия о порядке их обложения налогом на имущество (правда, и раньше – в решении ВАС РФ от 17 октября 2007 г. № 8464/07 – судьи признавали, что факт регистрации решающего значения при отнесении объекта к основным средствам не имеет).

В связи с принятой поправкой возникает вопрос: как учитывать госпошлину за будущую регистрацию? Ведь пункт 8 ПБУ 6/01 по-прежнему предписывает включать ее в первоначальную стоимость объекта. Заблаговременно внести неизбежные затраты в стоимость актива поможет пункт 8 ПБУ 8/2010. В нем установлено следующее. Оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива.

Пример 2.

Компания приняла от генерального подрядчика оконченное строительством здание, которое планирует использовать в качестве основного средства (формирование стоимости строительства велось генподрядчиком). В этом случае госпошлину можно рассматривать как оценочное обязательство с известной суммой, но неопределенным сроком исполнения. Поэтому бухгалтер отразил операции (на соответствующие даты) следующим образом:

ДЕБЕТ 08 КРЕДИТ 60

– принят к учету объект, оконченный строительством;

ДЕБЕТ 08 КРЕДИТ 96

– признан оценочный резерв в сумме государственной пошлины за регистрацию прав на объект;

ДЕБЕТ 01 КРЕДИТ 08

– включено в состав основных средств построенное здание;

ДЕБЕТ 68 КРЕДИТ 51

– уплачена госпошлина;

ДЕБЕТ 96 КРЕДИТ 68

– списана сумма резерва (на дату государственной регистрации прав на здание).

Состав расходов будущих периодов ограничен

Очень значимы для компаний новации по учету расходов будущих периодов. Не секрет, что эта статья нередко применялась для вуалирования балансовых убытков. Теперь Минфин России разрешает квалифицировать затраты как расходы будущих периодов лишь в случаях, прямо предусмотренных нормативными правовыми актами по бухгалтерскому учету (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Все остальные расходы будущих периодов (числящиеся в учете в данном качестве) подлежат единовременному списанию с баланса на начало года. К ним механизм постепенного списания на текущие расходы более не применяется. Для «нормативных» же расходов будущих периодов сохраняется прежняя политика: они списываются путем обоснованного распределения (п. 19 ПБУ 10/99 «Расходы организации»).

Приведем перечень расходов, которые могут учитываться в качестве расходов будущих периодов в соответствии с нормативными правовыми актами.

Перечень расходов будущих периодов

Допустимые в 2011 году расходы будущих периодов (по видам) |

Нормативные |

Расходы по договору, понесенные в связи с предстоящими работами, в том числе: – стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора; – арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам |

ПБУ 2/2008 «Учет договоров строительного подряда» (п. 16, 21) |

Фиксированные разовые платежи за право использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара) на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, имеющих определенный срок действия. Примечание. Если срок действия договора не может быть определен (с учетом положений п. 4 ст. 1235 Гражданского кодекса РФ и п. 38.2 постановления от 26 марта 2009 г. Пленума ВС РФ № 5, Пленума ВАС РФ № 29), то оснований для признания расходов будущих периодов не имеется |

ПБУ 14/2007 «Учет нематериальных активов» |

Дополнительные расходы по займам и кредитам. Начисленные проценты на вексельную сумму. Начисленные проценты и (или) дисконт по облигации |

ПБУ 15/2008 «Учет расходов по займам и кредитам» (п. 8, 15, 16) |

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, используемых на цели: – подготовительных работ в сезонных производствах; – горно-подготовительных работ; – освоения новых предприятий, производств, цехов и агрегатов (пусковые расходы); – подготовки и освоения производства новых видов продукции и новых технологий; – рекультивации земель; – в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов |

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н (п. 94) |

Расходы на приобретение лицензии на осуществление деятельности, права на которую не подлежат передаче в порядке правопреемства (при реорганизации в форме слияния) |

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20 мая 2003 г. № 44н (п. 16) |

Как видно из таблицы, в списке не фигурируют взносы в компенсационный фонд саморегулируемой организации (СРО). Между тем это довольно значительные суммы, и многие строительные компании приняли решение списывать их постепенно. Но такое положение учетной политики вправе сохранить лишь организации, применяющие ПБУ 2/2008. Для них указанные взносы могут рассматриваться как косвенные расходы, понесенные в связи с предстоящими работами (п. 13, 16 ПБУ 2/2008).

Если же строительная фирма, являющаяся субъектом малого предпринимательства, отказалась в соответствии с пунктом 2.1 ПБУ 2/2008 от применения этого стандарта, то оснований для постепенного списания взносов нет.

Без сомнения, данная ситуация весьма неблагоприятна для малых предприятий. Но взнос в компенсационный фонд СРО, по мнению автора, можно квалифицировать как нематериальный актив с неопределенным сроком полезного использования, не подлежащий амортизации.

Подробнее о варианте учета взносов в компенсационный фонд в качестве нематериального актива читайте в статье, опубликованной в журнале «Учет в строительстве» № 3, 2011, стр. 72.

Пример 3.

Строительная компания учитывает затраты на приобретение прав использования бухгалтерской справочной системы в составе расходов будущих периодов и равномерно списывает их на общехозяйственные расходы в сумме 2000 руб. в месяц. Косвенными расходами по договору (предусмотренными п. 13 ПБУ 2/2008) они не являются, поскольку ежемесячно относятся на себестоимость продаж – в соответствии с учетной политикой общехозяйственные расходы напрямую списываются на счет . Следовательно, их остаток на начало года, составляющий 18 000 руб., подлежит единовременному списанию.

Изменения в учетную политику внесены в марте 2011 года. За январь–февраль 2011 года была списана часть указанных расходов будущих периодов в сумме 4000 руб. (2000 руб. × 2 мес.). По мнению автора, последствия изменений учетной политики следует отразить ретроспективно (правда, лишь в том случае, если они оцениваются организацией как существенные). В связи с этим бухгалтер компании сделал записи:

ДЕБЕТ 26 КРЕДИТ 97

– 2000 руб. – списаны затраты на справочную систему в январе 2011 года;

ДЕБЕТ 90 КРЕДИТ 26

– 2000 руб. – списаны на себестоимость затраты на справочную систему в январе 2011 года;

ДЕБЕТ 26 КРЕДИТ 97

– 2000 руб. – списаны затраты на справочную систему в феврале 2011 года;

ДЕБЕТ 90 КРЕДИТ 26

– 2000 руб. – списаны на себестоимость затраты в феврале 2011 года;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 97

– восстановлена (путем сторнирования) сумма расходов, не подлежащих признанию в качестве расходов будущих периодов в 2011 году (в марте 2011 года);

ДЕБЕТ 84 КРЕДИТ 97

– 18 000 руб. – списан начальный остаток расходов будущих периодов, не подлежащих отражению на балансе в 2011 году.

Резервы предстоит пересмотреть

Не все компании любят создавать резервы, поскольку они ухудшают отчетные показатели. Это и дополнительная работа для бухгалтера, так как формирование резервов требует оформления внутрифирменных документов.

Тем не менее резервирование соответствует требованию осмотрительности (п. 6 ПБУ 1/2008) и обеспечивает достоверность бухгалтерской отчетности.

Резерв сомнительных долгов

Обратите внимание: в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации уточнено понятие сомнительных долгов. Раньше создание резерва по сомнительным долгам было правом компании, а с этого года стало ее обязанностью.

Кроме того, расширен круг подлежащих резервированию долгов. Если прежде в резерв по счету «Резервы сомнительных долгов» включали только суммы задолженности покупателей и поставщиков за товары, работы и услуги, то теперь резервируются все виды дебиторской задолженности, в том числе авансы выданные, штрафные санкции к получению, расчеты по предоставленным беспроцентным займам и проценты за пользование заемными средствами. Причем резерв может быть создан и под задолженность физических лиц.

Заметим: выданные процентные займы учитываются в составе финансовых вложений, и для них предусмотрена процедура обесценения (п. 37 ПБУ 19/02).

По поводу задолженности по предоставленным (как физлицам, так и организациям) займам и кредитам: в налоговом учете затраты на формирование резерва по сомнительным долгам включают во . При этом создать резерв по неуплаченным заемщиком процентам организация, согласно пункту 3 статьи 266 Налогового кодекса РФ, не вправе (это разрешено только банкам). Такие разъяснения даны в письме Минфина России от 4 февраля 2011 г. № 03-03-06/1/70.

Наконец, резерв придется создавать не только по просроченным задолженностям, но и по долгам, которые с высокой степенью вероятности не будут погашены в сроки, установленные договором.

Резервы предстоящих расходов

Право компаний на создание резервов предстоящих расходов в целях их равномерного включения в издержки производства опиралось на пункт 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Но приказ № 186н такую возможность исключил, признав данный пункт утратившим силу. Остается лишь формировать оценочные резервы по правилам ПБУ 8/2010.

Указанным образом строительным компаниям предстоит учитывать резервы на гарантийное обслуживание объектов. Доначисление резерва – это увеличение величины

Теперь оно не относится на расходы по обычным видам деятельности, а учитывается как прочий расход (п. 20 ПБУ 8/2010).

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2019 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2019 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2019 году предусмотрены три метода начисления амортизации:

- линейный — единственный доступный метод до этого года;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально производимой продукции.

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать.

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2017.

Итак, что относится к основным средствам в бухгалтерском учете в 2019 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

- Срок использования имущества — 12 месяцев и более.

- Планируется использовать для осуществления деятельности и(или) извлечения прибыли.

- Дальнейшая продажа или передача третьим лицам не предусматривается.

Никаких ограничений по минимальной и максимальной цене не установлено. Следовательно, независимо от стоимости, любой объект может быть отнесен к ОС, если он отвечает вышеперечисленным требованиям. Это означает, что вопрос: основные средства с какой суммы начинаются в 2019 году, не актуален. Актив можно отнести к ОС независимо от его стоимостных показателей, уплаченной стоимости, а также иных аналогичных затрат, которые были произведены с целью создания, сборки или строительства имущественных ценностей.

Основные средства до 10 000 рублей в 2019: особенности учета

Такие ОС учитываются на забалансовом счете 21. Стоимость имущества отражается в денежном эквиваленте:

- по фактической или первоначальной цене, подтвержденной документально;

- по условной цене, равной одному рублю (Письмо Минфина России от 01.04.2010 № 02-06-07/1169).

Пример. Учреждение приобрело светильник за 3500,00 рублей. Бухгалтер отразил операции:

Амортизация ОС в 2019 году в бюджетных организациях, а также в автономных и казенных учреждениях на данную группу имущественных объектов не начисляется! Иными словами, стоимость имущества единовременно списывается на счет текущих затрат либо на счет основного производства, и на балансе такие активы не учитываются. В то же время объект приходуется на специальном забалансовом счете, что позволяет вести достоверный аналитический учет.

Учет ОС с ценой от 10 000 до 100 000 рублей

Имущество учитывается на 101 счете. Отражается по первоначальной стоимости. При вводе в эксплуатацию по ОС начисляется амортизация в размере 100 % на счет 401 20 «Текущие расходы» или на счет 109 ХХ «Затраты на изготовление продукции, оказание услуг, выполнение работ».

Пример. Учреждение приобрело станок за 25 000,00.

Напомним, что для данной категории активов допустимо ведение группового учета. Однако групповой учет основных средств в бюджетных учреждениях в 2019 году можно вести только при соблюдении следующих условий:

- ОС однородны, иными словами, вся группа объектов имеет одинаковые характеристики (по цене, наименованию, производителю, назначению, техническим характеристикам).

- Активы относятся к хозяйственному или производственному инвентарю либо к сценическо-постановочным средствам. Например декорации, мебель, бутафория и реквизит.

- Стоимость таких активов не может превышать 100 000 рублей (включительно) за единицу. Если первоначальная стоимостная оценка свыше максимального показателя, то учет основных средств в бюджетных учреждениях в 2019 году должен вестись раздельно, без объединения в группы.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

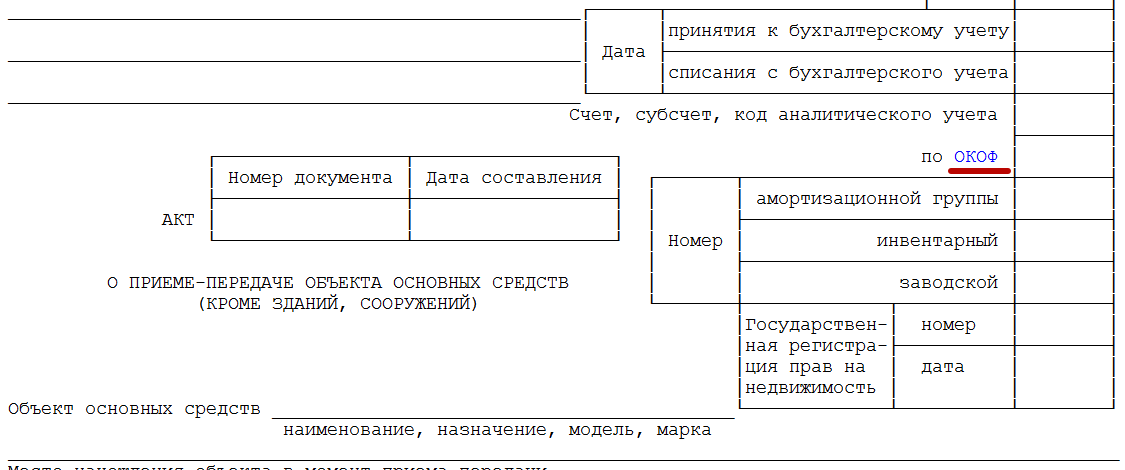

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Как отобразить принятие ОС и МПЗ за предыдущие периоды?

Лимит основных средств. Какое имущество относится к основным средствам? Ошибки прошлых лет, допущенные в учете малых предприятий.

Вопрос: Как корректно отобразить принятие ОС и МПЗ за предыдущие периоды?Организация на УСН доходы-расходы. В 2015 г учредитель (100 %) безвозмездно передал организации в пользование мебель. данную операцию бухгалтер не отразил в учете 2015 г., а отразил 01.01.2016. (в составе передаваемой мебели есть как и ОС так и МПЗ). Какими проводками правильнее отразить данную операцию? По ОС критерии учитывать по правилам 2015 или 2016 г (ПС больше 40.000 или ПС больше 100.000) мне не совсем ясна ситуация, если я операцию делаю в 2016 г, но за 2015, то правильнее будет учитывать порог 2015 г? Т.е. 40.000 р? Имущество должно было быть введено в 2015 г, но ошибочно было не введено, по этому ввожу в 2016 за 2015...я же не могу его ввести 2015, финансовый же год уже закрыт.

Ответ: Лимит основных средств для отражения в бухучете не менялся. В 2015, 2016 и в 2017г этот лимит составляет 40 000 рублей.

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость, равную или менее 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета. Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Вы должны были имущество отразить в учете в 2015г, так как, исходя из текста Вашего вопроса, учредитель имущество передал Вашей организации именно в 2015г.

Существенные ошибки прошлых лет, допущенные в учете малых предприятий, можно исправлять в том же порядке, который предусмотрен для исправления несущественных. То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

В налоговом учете в 2015 г. первоначальная стоимость такого имущества должна быть более 40 000 руб. Об этом сказано в пункте 1 статьи 257 Налогового кодекса РФ. Вы не списали при упрощенке стоимость основных средств в 2015г, база в этом случае завышена, в этом случае подавать уточненную декларацию право, а не обязанность. Расходы Вы можете отразить текущим периодом. При этом нужно учитывать лимит основных средств, применимый в 2015г (40 000 руб)

Обоснование

Какое имущество относится к основным средствам

Лимит стоимости для учета в составе ОС

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3 .

В налоговом учете под основными средствами понимается имущество (его часть), используемое в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. В отличие от бухгалтерского учета первоначальная стоимость такого имущества должна быть более 40 000 руб. Об этом сказано в пункте 1 статьи 257 Налогового кодекса РФ. Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК РФ). Основные средства, стоимость которых равна 40 000 руб. и менее, относятся к имуществу, которое не является амортизируемым и

При покупке объектов имущества, относящихся к основным средствам, компания не может сразу списать их стоимость. Это делается в течение определенного периода. И, конечно же, отражение в налоговом учете основных средств имеет определенную специфику.

Минимальная стоимость основных средств в 2016 году

К ОС относятся объекты (оборудование, предметы мебели, здания, сооружения, приборы и устройства, транспорт и т.д.), которые будут применяться в рамках деятельности со сроком полезного использования более года и стоимостью более 100 000 рублей. Это правило действует в отношении налогового учета основных средств в рамках налога на прибыль и «упрощенного» налога на УСН со ставкой 15% .

До конца 2015 года объекты первоначальной стоимостью от 40 000 рублей уже относили к основным средствам. В 2016 году минимальная стоимость ОС для целей налогового учета была увеличена: сейчас сумма основных средств составляет 100 000 рублей. А для целей отражения ОС в бухгалтерском учете данный порог остался прежним. Выходит, в 2016 году имущество стоимостью, скажем в 50 000 рублей, относится к основным средствам в бухгалтерском учете, то есть расходы на него списываются в течение срока эксплуатации путем начисления амортизации. А в налоговом учете пятидесятитысячный объект к ОС не относится, и его стоимость учитывается в налоговой базе единовременно в момент его введения в эксплуатацию. В конечном итоге это приводит к возникновению разницы в суммах расходов по данным бухгалтерского и налогового учета. Возможно, со временем законодатели устранят данную нестыковку, но пока что ее необходимо учитывать при отражении покупки ОС.

Налоговый учет основных средств: налог на прибыль

Амортизационные отчисления в налоговом учете при расчете налога на прибыль «привязаны» к первоначальной стоимости объекта имущества и сроку его полезного использования (ПИ). В отличие от бухгалтерского учета, в налоговом срок полезного использования ОС регламентирован более жестко. Он зависит от той или иной амортизационной группы, в которую попадает конкретный объект ОС. Всего таких групп согласно пункту 3 статьи 258 Налогового кодекса, десять:

- все недолговечное имущество со сроком ПИ от 1 года до 2 лет включительно;

- имущество со сроком ПИ свыше 2 лет до 3 лет включительно;

- имущество со сроком ПИ свыше 3 лет до 5 лет включительно;

- имущество со сроком ПИ свыше 5 лет до 7 лет включительно;

- имущество со сроком ПИ свыше 7 лет до 10 лет включительно;

- имущество со сроком ПИ свыше 10 лет до 15 лет включительно;

- имущество со сроком ПИ свыше 15 лет до 20 лет включительно;

- имущество со сроком ПИ свыше 20 лет до 25 лет включительно;

- имущество со сроком ПИ свыше 25 лет до 30 лет включительно;

- имущество со сроком ПИ свыше 30 лет.

При отнесении того или иного объекта имущества к амортизационной группе Налоговый кодекс предписывает руководствоваться Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 либо же техусловиями или рекомендациями изготовителей, если конкретный объект ОС с помощью упомянутого классификатора идентифицировать не удается.

А вот методов расчета амортизации в налоговом учете всего два: линейный и нелинейный. Выбрав один из них, организация должна закрепить данное решение в учетной политике для целей расчета налога на прибыль.

Линейный способ расчета налоговой амортизации идентичен бухгалтерскому. Соответственно довольно часто организации выбирают именно этот метод в отношении как бухгалтерского, так и налогового учета – это позволяет уровнять суммы ежемесячных амортизационных отчислений и сократить общий объем расчетов.

При нелинейном методе расчет амортизации в налоговом учете производится на основании суммарного баланса по амортизационной группе в целом. Сумма износа основных средств будет определяться по формуле:

А = В х k/100,

где A - сумма начисленной за один месяц амортизации для конкретной амортизационной группы;

B - суммарный баланс амортизационной группы;

k - норма амортизации.

Значение k есть в пункте 5 статьи 259.2 НК РФ. Для каждой группы ОС оно свое. Показатель же суммарного баланса ежемесячно уменьшается за счет суммы амортизации, начисленной в предыдущем месяце, либо же наоборот увеличивается, если в эксплуатацию введено новое ОС.

Очевидно, что данный метод не имеет ничего общего ни с одним из методов начисления амортизации в бухгалтерском учете. Тем не менее, он вполне применим. Из его плюсов можно выделить ускоренный способ списания стоимости основных средств, а кроме того отсутствие необходимости вести амортизационные расчеты по каждому отдельному объекту.

Основные средства в УСН

При упрощенной системе налогообложения, как и для налога на прибыль, не меняются общие принципы отнесения объектов к основным средствам. От какой суммы стоимости ОС начисляется амортизация, мы писали выше. Для УСН она такая же. Разница только в принципе расчета суммы износа основных средств, то есть в порядке списания стоимости ОС.

Приобретенное основное средство на УСН учитывается в расходах до конца того года, в котором оно было введено в эксплуатацию. При этом суммы амортизации определяются равными долями для каждого квартала.

Это означает, что если фирма на УСН приобрела объект имущества в 1 квартале, то списываться его стоимость будет четырьмя равными частями на последнее число каждого квартала до конца текущего года. Если ОС было приобретено во 2 квартале, то стоимость необходимо будет поделить уже на три равных части и учитывать данные суммы в расходах на 30 июня, 30 сентября и 31 декабря. По тем объектам, которые были приобретены после октября, сумма основных средств будет списана сразу при расчете расходов за последний квартал года.

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Ограничение пользования придомовой территорией многоквартирного дома

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации

- Граница между европой и азией Америка относится к европе