Налогообложение заработной платы. Отчисления с заработной платы сотрудников

Налогами в РФ облагаются практически все доходы граждан. Это может быть не только прибыль в денежном эквиваленте, но также имущественные права, вознаграждение в натуральной форме. Но все же преимущественной частью всех доходов населения сегодня является заработная плата. С любой официальной зарплаты в 2015 году в пользу государственных и местных бюджетов удерживаются некоторые налоги.

Со всех работников-резидентов (сотрудников предприятия, которые пробыли свыше 183 дней в 2015 году на территории РФ) налоговый агент-организация удерживает 13% в виде подоходного налога 13 процентов с зарплаты. Эта ставка налога на зарплату является таковой уже не одно десятилетие и в ближайшем будущем вряд ли изменится.

НДФЛ является самым крупным удержанием в процентном соотношении из заработной платы. Кроме него, из заработной платы сотрудника удерживаются взносы в различные фонды:

- ФФОМС.

Процедура взимания НДФЛ выглядит следующим образом:

- Сотруднику начисляется по итогам месяца определенная заработная плата.

- Налоговый агент (чаще всего расчетом занимается бухгалтерия предприятия) определяет размер удержаний.

- Обязательно учитываются все возможные льготы, например, налоговые вычеты.

- Производится перечисление процента подоходного налога с зарплаты физических лиц в бюджет.

- Работнику выдается заработная плата за вычетом всех удержаний, в частности подоходного налога.

Кроме налогов и сборов из заработной платы могут быть удержаны:

- возмещение материального ущерба, который работник нанес имуществу предприятия;

- погашение кредита, выданного продукцией предприятия;

- погашение ранее полученного работником аванса;

- возврат ошибочно начисленных сумм заработной платы или аванса;

- штрафы;

- алименты.

Определить, какой налог с зарплаты удерживается работодателем и сколько придется перечислить в бюджет можно самостоятельно. Для определения размера удержаний с заработной платы резидентов используется формула: (Общая сумма зарплаты начисленной - налоговые вычеты)*13%.

Тоже действие в отношении нерезидентов производится с использованием большей ставки: НДФЛ=сумма зарплаты начисленной*30%. Поэтому перед тем как рассчитать налоги с официальной зарплаты необходимо определить резидентность работника предприятия.

При этом налоговые вычеты согласно законодательству предоставляются исключительно резидентам. Удержание налога осуществляется с зарплаты, которая уже уменьшена на сумму налоговых вычетов. Согласно 225-й статье НК сумма указывается исключительно в рублях, округляется до целого рубля по математическому методу.

Подоходный налог имеет отличия от других видов удержаний из дохода сотрудника:

- Базой по данному типу налога является не только зарплата как таковая, а совокупная прибыль россиянина-налогоплательщика из разных источников: арендная плата, выполнение разовых работ, авторские гонорары и прочее.

- Российским законодательством не предусмотрена категория лиц, которая освобождается от налога вовсе, например, сотрудники с минимальной зарплатой. Подоходный налог является фиксированным вне зависимости от источника дохода, статуса плательщика или размера его дохода.

- Удержанием подоходного налога с зарплаты занимается работодатель. Но если сотрудник имеет дополнительный доход, то уплачивает его он самостоятельно и только после подачи отчетности - декларации.

С определенных доходов, получаемых сотрудником от предприятия, не может быть в 2015 году удержан подоходный налог на зарплату. К таковым относятся:

- выплаты сотруднику для проведения санаторного лечения;

- пособие по беременности/родам женщинам;

- алименты.

Другие удержания с зарплаты сотрудника

В ФСС (фонд соцстраха) предприятие ежемесячно перечисляет 2,9% от суммы зарплаты сотрудников. Фонд накапливает средства на выплату денег по материнству или временной нетрудоспособности (больничный лист). Не начисляются 2,9-процентные взносы на тех сотрудников, чей доход за 12 месяцев превысил 624 тысячи рублей.

Обязательное соцстрахование предполагает отчисление каждым работником определенной суммы, которая устанавливается индивидуально и ежегодно. В среднем размер ставки по данной выплате варьируется в пределах 0,2-8,5%. Ставка тем выше, чем опаснее условия труда и профессиональные риски сотрудников организации.

Взносы в ПФР составляют в 2015 году 22% от дохода. С прошлого года эта сумма является дифференцированной: выплачивается единый платеж, а затем сумма зачисляется отдельно на страховой и накопительный счета. Установлен лимит по удержанию взносов в ПФР по каждому работнику. Так, когда годовой размер зарплаты превышает 624 тысячи рублей, в Пенсионный фонд необходимо отчислять всего 10% от зарплаты.

Вклад работников в ФФОМС (медицинское страхование) составляет 5,1% от зарплаты. Взнос не начисляется вовсе в том случае, когда сумма за год зарплаты достигла указанного выше лимита - 624000 рублей.

Для правильного определения суммы НДФЛ необходимо определиться с налоговой базой. Так, в нее включается не только оклад или ставка, но и всевозможные надбавки, премии и поощрения, компенсации. Иными словами, все, что нашло отражение в табуляграмме, является базой для удержания налогов с зарплаты. Если же имелись поступления доходов кроме официальной заработной платы, такую прибыль гражданину необходимо задекларировать самостоятельно в ФНС по месту проживания, а затем уплатить подоходный налог с рассчитанной налоговой базы. Эта обязанность иногда возникает у плательщика, если налоговый агент не в состоянии удержать НДФЛ.

Налоги – тема злободневная. Казалось бы, необходимость их уплаты очевидна, и все-таки людям жалко отдавать свои «кровные» деньги государству. Давайте разберемся, какие суммы с зарплаты граждан отчисляются в налоговый фонд в 2018 году.

Налог, удерживаемый с заработной платы – налог на доходы физических лиц (НДФЛ), или подоходный налог. Это основной вид сбора, который отражен в сумме зарплаты. Считается, что работник платит его сам, а работодатель выступает при этом лишь налоговым агентом, который перечисляет деньги в налоговую службу. Однако роль работника является номинальной, ведь отчисление НДФЛ не зависит от его воли.

Размер НДФЛ зависит от статуса налогоплательщика (ст.224 НК РФ):

- Резиденты РФ – граждане, которые за последний год находились в стране не менее 183 дней. Они отчисляют со своего дохода 13%.

- Нерезиденты РФ – граждане, которые пребывали в России меньше указанного количества дней. Сумма НДФЛ для нерезидентов составляет 30%.

Вышеперечисленные суммы являются базовыми (стандартными) тарифами, применяемыми на общих основаниях. Они могут меняться для отдельных категорий лиц.

Не облагаются подоходным налогом следующие виды дохода (ст.217 НК РФ):

- пособия по беременности и родам, по безработице;

- выходное пособие на период трудоустройства при увольнении сотрудника;

- компенсационные выплаты (за неиспользованный отпуск, за возмещение материального ущерба и вреда здоровью, и т.д.).

Страховые взносы

Этот вид отчислений оплачивается работодателем самостоятельно и не отражен в зарплатной ведомости работника. Данные взносы направляются на пенсионное, социальное и медицинское страхование. Они рассчитываются исходя из суммы оклада (куда включен НДФЛ). Базовые ставки по страховым отчислениям приведены в таблице.

Таблица значений налоговых ставок на 2018 год

| Вид сбора | Процентная ставка | Примечание |

| НДФЛ для резидента | 13 | Ст.224 НК, п.1 |

| НДФЛ для нерезидента | 30 | Ст.224 НК, п.3 |

| Пенсионный фонд России | 22 | Ст.426 НК, п.1.Максимальная сумма зарплаты, облагаемой сбором по этой ставке – 876 тыс.руб. З/п выше данного лимита облагается сбором 10%. |

| Фонд социального страхования | 2,9 | Ст.426 НК, п.2. Максимальная облагаемая сбором сумма – 755 тыс.руб. Свыше 0 не облагается. |

| Страхование от несчастных случаев (травм) | 0,2-8,5 | Закон 179-ФЗ от 22.12.2005. тариф устанавливается в зависимости от вида деятельности (степени риска) |

| Медицинское страхование (ОМС) | 5,1 | Ст.426 НК, п.3 |

Отдельные категории налогоплательщиков

Налогообложение доходов некоторых категорий граждан рассчитываются по другим тарифам. К таким относятся индивидуальные предприниматели (ИП), иностранцы, лица без гражданства, беженцы.

ИП, не производящие выплат другим физическим лицам (пп.2 п.1 ст.419 НК), в 2018 году стали платить обязательные государственные сборы по новому принципу. Если раньше ставка рассчитывалась, исходя из размера МРОТ, то теперь данная категория граждан обязана платить фиксированные суммы, которые надо оплатить по итогам календарного года. Они определены в ст.430 НК РФ, п.1. и на 2018 год составляют:

- на пенсионное страхование – 26545 руб., если годовая сумма дохода не превышает 300 тыс.руб;

- на ОМС 5 840 руб.

Работники, не имеющие гражданства РФ , делятся на несколько категорий налогоплательщиков, выплачивающих НДФЛ в зависимости от своего статуса. К таковым относятся:

- Высококвалифицированные иностранные работники. Они платят подоходный сбор в размере 13%.

- Иностранные граждане, работающие на патенте. Платят налог самостоятельно в фиксированном размере.

- Работники-граждане ЕАЭС. Специалисты, приехавшие из стран Евразийского экономического союза, платят подоходный сбор по ставке 13%.

- Граждане, имеющие официальный статус беженцев, платят НДФЛ в размере 13%.

Во всех остальных случаях иностранные граждане, как нерезиденты РФ, платят налог в размере 30%.

Льготные ставки по страховым взносам в 2018 году

Рассчитывать на пониженные суммы страховых сборов могут работодатели в некоторых организациях, полный список которых приведен в ст.427 НК РФ. К ним относятся:

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, некоммерческие и благотворительные организации, использующие упрощенную систему налогообложения, фармацевтические компании, пользующиеся ЕНВД, – не производят страховых отчислений вообще.

- Хозяйственные общества, применяющие УСН, деятельность которых относится к категориям, зафиксированным в ст.427 НК, п.1, пп5, отчисляют 20% на пенсионное страхование и освобождены от других выплат.

- Резиденты особых хозяйственных зон (ст. 427 НК, п.1, пп.2) отчисляют в пенсионный фонд 13%, в ФСС 2,9%, на ОМС 5,1%.

- Льготные тарифы применяются к резидентам определенных экономических зон (Республика Крым, Владивосток, Калининградская область).

НДФЛ в других странах

Если суммировать налог на доходы и страховые отчисления в РФ (по стандартным тарифам), то выходит, что работодатель платит 43% сверх оклада работника. Какова же ситуация в других государствах?

Лидером по величине НДФЛ, взимаемого с граждан, является Швеция – там этот взнос может составлять до 60% от заработка. Недалеко ушли Финляндия, Бельгия, Франция и Нидерланды – налог на доходы превышает 50%. Но надо учитывать, что в этих странах действует прогрессивное налогообложение (когда сумма налога увеличивается пропорционально росту дохода). Аналогичная система применяется в США, там подоходный сбор колеблется от 10% до 40%. Россия же находится в первой десятке стран с наиболее низким НДФЛ.

Что касается страховых взносов, в Европе, например, принято «делить» эту нагрузку между работодателем и работником. В Германии половину страховых отчислений платит компания, а половину – работник. Высокие страховые сборы на медицину и социальное обеспечение уплачиваются и гражданами США. Социальная поддержка в странах Европы и США находится на высоком уровне: на пособие по безработице за рубежом можно прожить, тогда как в России оно почти в два раза меньше прожиточного минимума.

Какие изменения планируются в налоговой сфере

Министерство финансов давно прогнозирует повышение подоходного налога. Так, его предполагалось поднять на 2% еще в 2018 году, однако власти на это не пошли (возможно, в преддверие выборов). О том, состоится ли повышение ставки в 2019 году, официальной информации пока нет.

Также обсуждается возможность введения прогрессивной системы налоговых сборов, когда процентная ставка будет увеличиваться в зависимости от величины заработной платы. Поскольку эта реформа требует кардинального изменения всей налоговой системы, ожидать ее внедрения в ближайшее время не приходится, даже если ее примут на законодательном уровне.

Когда субъект бизнеса привлекает к деятельности наемный персонал по , то на него возлагается обязанность не только выплачивать определенную сумму, но и выполнять функции налогового агента и страхователя в системе соцстрахования. Налоги с зарплаты необходимо после удержания отправлять в бюджет и сдавать на эти суммы отчеты.

С заработной платы в бюджет необходимо уплачивать ряд налогов, одна часть оплачивается за счет самого работника, а другая часть за счет работодателя.

За счет работника

Актуальное законодательство определяет, что в данный период налоги с зарплаты сотрудников представлены одним единственным платежом в бюджет - НДФЛ или его еще называют подоходный налог с .

Обязанность осуществлять налогообложение заработной платы возложено на работодателя потому, что он выступает источником возникновения дохода работника. По существующей процедуре организация сначала удерживает налоги с зарплаты, а потом за их исключением производит выплату причитающихся сумм своим работникам.

В определенное время после этого работодатель, выступающий налоговым агентом, должен отправить эти средства в бюджет. Несмотря на то что они перечисляются предприятием, производятся они за счет начислений работника. Фирме запрещается производить перечисление НДФЛ из личных средств.

При исчислении этого налога надо учитывать, что в данной момент используется несколько ставок налога:

- 13% – этот НДФЛ исчисляется с доходов резидентов, то есть лиц, какие находятся на территории государства больше 183 дней. В эту категорию включаются почти все сотрудники хозяйствующих субъектов.

- 30% – этот размер налога, нужно удерживать с доходов лиц, которые на территории России были менее 183 дней. Их называют нерезидентами. В эту группу в основном входят работники, являющиеся иностранными гражданами.

- 35% – данная ставка обязательного платежа действует в организации в отношении доходов работников в виде материальной выгоды, выигрышей и т.д.

Внимание! При этом налоги нужно исчислять, даже если у работника . В этой ситуации он фактически получает на руки суммы меньше МРОТ. Но это не запрещено законом, ведь требование о размере минимальной зарплаты действует в отношении ее начисления.

За счет работодателя

Компания должна на основании нормам закона производить обязательное страхование своих работников из собственных средств. Прежде всего это пенсионное, медицинское, социальные виды страхования. В текущий момент вопросами администрирования исчисления и уплаты этих страховых сумм ведают налоговые органы.

Кроме этого, существует еще один вид страхования - от несчастных случаев, которые находится в юрисдикции ФСС.

Хозяйствующий субъект должен помнить, что взносы на травматизм следует исчислять только с зарплаты. Когда с исполнителями оформляются договора гражданского характера, то эти отчисления производятся фирмой, если в договоре существует подобная обязанность.

Почти все работодатели производят исчисления страховых отчислений в бюджет в размере 30%. Это процентное соотношение предусмотрено общими правилами и действует в отношении большинства работодателей.

На определенных режимах налогообложения и при определенных видах деятельности она может значительно снижаться. К примеру, на упрощенке субъекты, осуществляющие льготные виды деятельности, имеют право применять ставку в отношении ФСС и ФОМС в размере 0%, а по взносам в ПФР - 20%.

Внимание! Кроме данных платежей существуют дополнительные взносы в ПФР за наличие на местах вредных для здоровья факторов воздействия по . Их размер составляет от 2 – 8 % от зарплаты соответствующих сотрудников. В отношении этих обязательных платежей не действуют предельные величины баз.

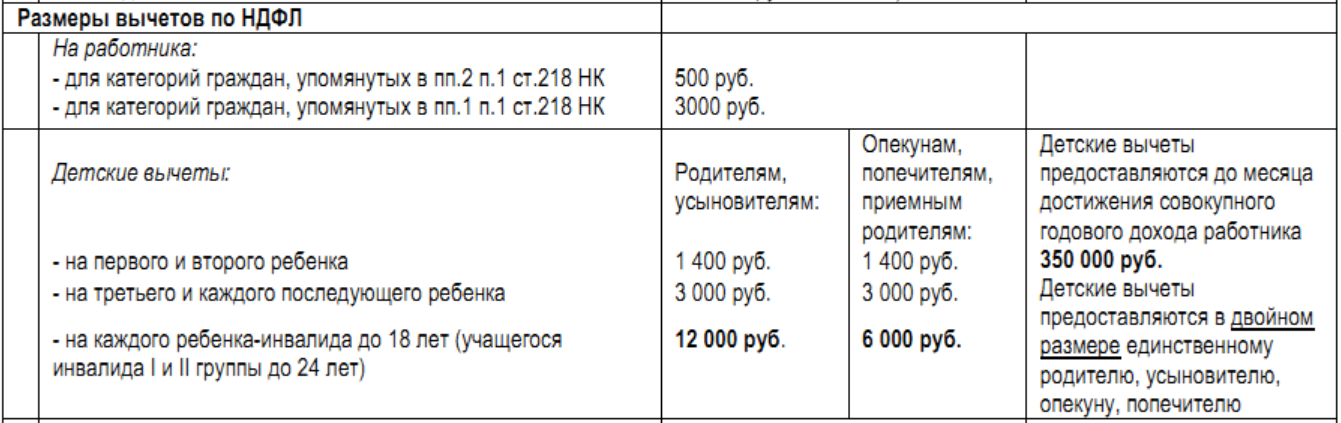

Налоговые вычеты по НДФЛ – как уменьшить налоги физлицу?

НК РФ предусматривает для работников, в отношении доходов которых действуют ставка НДФЛ в размере 13% использовать льготы в виде стандартных, имущественных, инвестиционных и социальных вычетов.

Первая группа льгот включает в себя , а также для определенных категорий вычет на себя. Эти льготы предоставляются при предъявлении бланков, подтверждающих право сотрудника на льготу, а также направленной в письменном виде просьбы об этом. Например, на вычет на детей нужно составлять .

Существуют такие значения вычетов на детей:

- 1400 р. на первого;

- 1400 р. - на второго;

- 3000 р. – на третьего и всех дальнейших;

- 12000 р. – на каждого ребенка-инвалида до достижения им возраста 18 лет или 24 года при обучении.

Размер на всех детей после второго сохраняется даже когда старшие уже достигли установленного возраста и льгота на них закрыта.

Внимание! Однако, при использовании этой льготы существует максимальная сумма дохода, которая дает право на такой вычет - размер дохода ФЛ до 350000 рублей. При ее превышении вычеты на детей не действуют.

Стандартную льготу на себя имеют право получить физлица:

- В размере 500 рублей - участникам боевых операций, героям России и СССР, ликвидаторы последствий на ЧАЭС, ПО «Маяк», эвакуированные люди из зон отчуждения и т. д.

- В размере 3000 рублей - у которых в результате ЧС была установлена лучевая болезнь, инвалиды ВОВ и т.д.

При использовании социального вычета работающие предприятия могут снизить базу налогообложения по НДФЛ на размеры своих расходов социального характера (лечение, обучение и т.д).

Право на имущественный вычет появляется у сотрудника при приобретении или продаже жилья. Он может обратиться к своему работодателю за такого типа льготой, если он приобрел недвижимость (дом, квартиру и т. д.).

Инвестиционный вычет действует в отношении операций с ценными бумагами.

Предельная величина по страховым взносам

Положениями НК РФ также предусмотрено существование предельной базы по пенсионному и социальному страхованию, при достижении которой происходит снижение ставки исчисления платежей. При этом организации ежегодно должны подавать , предоставив соответствующие заявления.

Каждый год корректируются с учетом принятых коэффициентов. Рассмотрим подробнее налоги предприятия за счет его на сотрудников в таблице.

Налоги с зарплаты в 2019 году в процентах таблица:

| Обязательные платежи | Основной процент взноса | Предельный лимит в 2019 году | Ставка более предельной базы |

| Пенсионный фонд | 22,0% | 1 050 000 руб. | 10% |

| Фонд соцстрахования | 2,9% | 865 000 руб. | 0% |

| Фонд медстрахования | 5,1% | Не определен | 5,1% |

| Травматизм | Не определен | 0,2% – 8,5% (зависит от деятельности) |

Действует правило, согласно которому исчисление предельных баз ведется в отношении каждого работающего на предприятии. Учет начислений поэтому нужно производить в специальных регистрах, которые включают большинство программ по бухучету.

Аванс и зарплата – с какой части взимаются налоги?

Аванс и зарплата - это две части дохода работника, который он получает за свою деятельность по итогам месяца. Аванс должен выдаваться по результатам первых 15 дней работы, а остальная часть - это оплата за вторую половину месяца, и он выдается до 15 числа месяца, идущего за ним. При выдаче окончательной части организация рассчитывается с сотрудником, в этот же момент происходит удержание налога.

Аванс и зарплата - это две части дохода работника, который он получает за свою деятельность по итогам месяца. Аванс должен выдаваться по результатам первых 15 дней работы, а остальная часть - это оплата за вторую половину месяца, и он выдается до 15 числа месяца, идущего за ним. При выдаче окончательной части организация рассчитывается с сотрудником, в этот же момент происходит удержание налога.

В законе сказано, что датой получения дохода работникам считается заключительный день месяца. Поскольку аванс обычно выплачивается раньше этой даты, то и удерживать налоги с него не нужно. Сумма НДФЛ, подлежащая удержанию, определяется при расчете зарплаты и удерживается с сотрудника в момент выдачи второй части заработка. На следующий день после этого налог нужно отправить в бюджет.

Из этого правила есть исключение. Если решение о выдаче аванса принимается в последний день месяца, и по закону в этот же день происходит получение работником дохода, то с выплаченной суммы нужно удержать и перечислить налог. Такую позицию занимает и суд при спорах между компаниями и ФНС.

Внимание! Суммы взносов в фонды рассчитываются в момент начисления зарплаты на всю ее сумму, а перечисляют до 15 дня следующего месяца. Поэтому, дата выплаты аванса никак на них не влияет.

Сроки уплаты налогов с зарплаты

С 2016 года действует единая дата, в которую нужно перечислять подоходный налог. Так, производить его удержание работодатель обязан в момент выдачи зарплаты, а перечислять в бюджет его необходимо уже на следующий день. Не имеет значения, каким именно образом производилась выдача средств - наличными из кассы, на расчетный счет или зарплатную карту, или любым другим способом.

Из данного правила есть исключение. Если налог удерживается с отпускной либо больничной выплаты, то его можно перечислить в завершающий день месяца. При этом такое перечисление можно выполнить единой суммой по всем удержаниям с данного типа в течение этого месяца.

Соцвзносы, какие были начислены на зарплату сотрудников, нужно выплатить до 15 дня месяца, который идет за месяцем начисления. Если эта дата приходится на выходной либо праздник, то срок выплаты разрешено передвинуть вперед на ближайший рабочий день.

Пример исчисления зарплаты

Жданов А. Г. работает менеджером по продажам. Это основное место работы, вычеты предоставляются здесь. Ему установлен оклад 25000 рублей. По итогам месяца, если он выполняет план по продажам, ему начисляется премия в размере 25% от оклада. У работника двое детей.

В расчетном месяце 20 рабочих дней, их них 9 дней приходится на авансовую часть, 11 дней - на основную.

Произведем расчет аванса. Поскольку премия выплачивается по результатам месяца, она в его определении участия не принимает.

Сумма аванса будет составлять: 25000 / 20 х 9 = 11250 руб.

Налоги с аванса не удерживаются, поэтому данная сумма подлежит выдаче на руки.

План по продажам был выполнен. Заработная плата за месяц составила: 25000 х 1,25 = 31250 руб.

Сумма налога к удержанию (учитывается налоговый вычет на детей): (31250 - 1400 - 1400) х 13% = 3699 руб.

Оставшаяся часть зарплаты к выдаче (корректируется на ранее выданный аванс): 31250 - 3699 - 11250 = 16301 руб.

Отчетность работодателя

Обязанностью работодателя является составление и сдача в госорганы целого пакета отчетов, данными для которых служат суммы начисленной зарплаты.

- - по итогам года на каждого сотрудника оформляется отдельный бланк, который включает в себя данные о начисленной зарплате, вычетах, удержанном и перечисленном налоге. - новый отчет, который первый раз начали сдавать еще с 2018 года. Содержит данные о стаже всех сотрудников за прошедший год, включая договора подряда.

Бухгалтерские проводки

Проводки на налоги с зарплаты делятся на два типа - по НДФЛ и по страховым отчислениям:

| Дебет | Кредит | Описание |

| 68 | Произведено удержание налога | |

| 68 | 51 | Налог НДФЛ перечислен в бюджет |

| 69 | Начислены взносы на зарплату основных работников | |

| 23 | 69 | Начислены взносы на зарплату вспомогательных работников |

| 25 | 69 | Начислены взносы на зарплату общепроизводственных рабочих |

| 26 | 69 | Начислены взносы на зарплату административного персонала |

| 29 | 69 | Начислены взносы на зарплату вспомогательного персонала |

| 44 | 69 | Начислены взносы на зарплату торгового персонала и работников общепита |

| 91 | 69 | Начислены взносы на зарплату работников, которые не заняты напрямую в производственной деятельности |

| 69 | 51 | Перечислены взносы в бюджет |

НДФЛ с зарплаты

О доходах, подлежащих обложению НДФЛ, сказано в пункте 2 статьи 226 НК РФ. При этом НДФЛ не удерживается с выплат, перечисленных в статье 217 НК РФ. Это, например, алименты, суточные в пределах 700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке.

Также нужно помнить, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России. А объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (ст. 209 НК РФ). Определение резидентов и нерезидентов дано в статье 207 НК РФ.

Ставки по НДФЛ в 2016 году

Ставка НДФЛ может быть равна 9, 13, 15, 30 или 35%. Размер ставки зависит от статуса получателя дохода (резидент или нерезидент), а также от вида полученного дохода (зарплата, призы и т. д.). По общему правилу в отношении доходов резидентов применяется ставка 13 %, а нерезидентов — 30 %. Указаны ставки в статье 224 НК РФ.

Порядок исчисления и уплаты НДФЛ в 2016 году

1. Установите, какие доходы являются объектом обложения. О том, какие это могут быть суммы, мы поговорили вначале. Не забывайте, что могут быть доходы, которые не облагаются налогом.

2. Определите ставку НДФЛ по каждому из видов дохода.

3. Посмотрите, можно ли применить налоговые вычеты (стандартный, имущественный, социальный) (ст. 218-220 НК РФ).

4. Рассчитайте налоговую базу по НДФЛ. Делайте это отдельно по каждому виду доходов, в отношении которых различные ставки.

5. Рассчитайте сумму налога, которую нужно удержать и перечислить в бюджет. Если рассчитанная сумма получилась с копейками, то сумму до 50 копеек отбросьте, а 50 копеек и более округлите до полного рубля (п. 6 ст. 52 НК РФ).

Расчет НДФЛ оформите регистром налогового учета. Форма регистров — произвольная. Единого образца законодательством не предусмотрено. Лишь в абзаце 2 пункта 1 статьи 230 НК РФ содержатся сведения, которые должна включать в себя форма такого налогового регистра. Также при разработке собственного бланка логично включить в него показатели, необходимые для составления отчетности по НДФЛ, о которой мы поговорим далее.

Начисленную сумму НДФЛ нужно удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ). Даты, на которую доход считается выплачен, указаны в статье 223 НК РФ. Так, при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход. Следовательно, к этому моменту надо успеть рассчитать и начислить налог. Собственно начисление и будет означать удержание.

Срок перечисления в бюджет удержанного НДФЛ зависит от формы дохода (денежная или натуральная) и от источника его выплаты. Все сроки расписаны в пункте 6 статьи 226 НК РФ. Так, налог с доходов сотрудников в денежной форме перечисляют в следующие сроки:

- в день получения денег в если организация выплачивает доход наличными, полученными с счета;

- в день перечисления денег на счета сотрудников, если организация выплачивает доход в безналичном порядке;

- не позже чем на следующий день после выдачи дохода, если организация выплачивает доход из других источников (например, из кассовой выручки).

Уплачивать НДФЛ надо в инспекцию, где состоит на учете сам налоговый агент (п. 7 ст. 226 НК РФ).

Отчетность по НДФЛ в 2016 году

Работодатели-налоговые агенты обязаны представлять сведения по форме 2-НДФЛ (приказ от 17.11.2010 № ММВ-7-3/611@). Сведения нужно подавать в налоговую инспекцию по месту учета налогового агента. То есть в ту же инспекцию, куда перечисляется налог. Подать справки надо не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если опоздать, инспекция может оштрафовать по статье 126 НК РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление возможен административный штраф в размере от 100 до 300 руб. для граждан и от 300 до 500 руб. для должностных лиц.

Подавать справки по форме 2-НДФЛ в 2016 году в электронном виде нужно при численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 1 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576).

Кроме годовой справки 2-НДФЛ начиная с 2016 года нужно подавать в ИФНС отчетность по форме 6-НДФЛ. При этом отчитаться первый раз за год нужно в 2017 году не позднее 1 апреля. Сроки промежуточной отчетности по форме 6-НДФЛ для 2016 года мы представили в короткой таблице.

Таблица. Сроки сдачи промежуточной отчетности за 2016 год по форме 6-НДФЛ

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок в 2016 году |

|

|---|---|---|---|

|

Расчет 6-НДФЛ |

I квартал (п. 2 ст. 230 НК РФ в новой редакции) |

При численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 2 ст. 230 НК РФ в новой редакции) |

|

|

Полугодие (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции, п. 7 ст. 6.1 НК РФ) |

||

|

9 месяцев (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции) |

Страховые взносы с зарплаты

С зарплаты нужно уплачивать следующие виды взносов (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ):

1) взносы в ФСС на травматизм (взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний);

2) взносы в ПФР на обязательное пенсионное страхование;

3) взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) взносы в ФФОМС на обязательное медицинское страхование.

Сразу заметим, что по гражданско-правовым договорам (заключенным на выполнение работ) взносы на травматизм начисляются не всегда. Обязанность начислять такие взносы в подобном случае должна быть прямо прописана в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Если отношения с работником по существу являются трудовыми, а работодатель, несмотря на это, заключил с ним гражданско-правовой договор и не уплачивает взносы в ФСС, то, скорее всего, возникнут разногласия с Фондом социального страхования, которые придется разрешать в суде. Поэтому нужно быть очень внимательным и в каждом конкретном случае анализировать, какой именно вид договора выбрать.

Полный перечень доходов, которые не отражают в базе по страховым взносам, содержится в статье 9 Федерального закона от 24.07.2009 № 212-ФЗ. При этом суммы, не подлежащие обложению взносами на травматизм, названы в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Тарифы страховых взносов с заработной платы работников

Взносы на травматизм уплачивают по определяемому Фондом социального страхования. Тариф зависит от класса профессионального риска, к которому относится основной вид деятельности бизнеса, и устанавливается федеральным законом. Всего классов профессионального риска 32. Самый низкий тариф — 0,2% (соответствует первому классу), самый высокий — 8,5% (соответствует последнему классу) (п. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ и ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ).

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (подп. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Прочие взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (подп. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Медицинские взносы начисляют по ставке 5,1% (подп. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Итого совокупный страховой тариф по прочим взносам составляет 30% (в ПФР — 22%, ФФОМС — 5,1% и ФСС РФ — 2,9%). Для «упрощенцев», применяющих льготный тариф (взносы только в ПФР), — 20% (п. 1.1 ст. 58.2 и п. 3.4 ст. 58 Федерального закона от 27.07.2009 № 212-ФЗ).

О значениях предельной базы по взносам на 2016 год мы рассказали в отдельной статье. Обратите внимание: базу для начисления страховых взносов определяют по каждому физлицу отдельно. И рассчитывают ее нарастающим итогом с начала года за каждый месяц (п. 1 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ).

Так как базу по страховым взносам определяют по каждому физическому лицу отдельно, работодатели должны вести учет выплат и вознаграждений, а также сумм страховых взносов в отношении каждого гражданина, в пользу которого производились выплаты. Для этого в совместном письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380 предложена форма карточки индивидуального учета сумм начисленных выплат и страховых взносов. Отметим, что данная форма всего лишь рекомендована и, если по каким-либо причинам не устраивает бухгалтера, он может разработать собственный бланк. Однако имейте в виду: старую карточку, рекомендованную письмом ПФР от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08/08-56П, применять больше не рекомендуем. Ведь порядок начисления страховых взносов в ПФР, ФСС и ФФОМС с 1 января 2015 года существенно изменился — для каждого фонда теперь установлена своя облагаемая база. Прежняя форма карточки данный порядок не учитывала, поэтому применять ее теперь неудобно и нецелесообразно.

Порядок начисления и уплаты страховых взносов в 2016 году

Страховые взносы начисляют одновременно с начислением соответствующего вознаграждения физлицу независимо от момента фактической выплаты.

Уплачивают начисленные суммы отдельно в каждый внебюджетный фонд за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. При этом взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, перечисляемые в ФСС, можно уменьшить на произведенные расходы на выплату обязательного страхового обеспечения по указанному виду соцстрахования. Также напомним, что с 2014 года разделять накопительную и страховую части пенсионных взносов не требуется. Перечислять эти взносы нужно одной платежкой на КБК для уплаты страховой части пенсии.

Перечислить платеж в ПФР, ФСС и ФФОМС нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. Если 15-е число выпадает на выходной или праздник, то крайним сроком платежа признается ближайший за ним рабочий день (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы на травматизм уплачиваются так. Взносы с выплат по трудовым договорам перечисляются ежемесячно в срок, установленный для получения (перечисления) средств на выплату зарплаты. А взносы на основании гражданско-правовых договоров — в срок, установленный ФСС (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Взносы перечисляют в полных рублях. Сумму менее 50 коп. отбрасывают, а сумму 50 коп. и более округляют до рубля (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). При этом к взносам на травматизм это не относится. Про округление сумм Федеральный закон от 27.07.98 № 125-ФЗ ничего не говорит.

Отчетность по страховым взносам в 2016 году

По начисленным и уплаченным страховым взносам работодатель должен отчитаться перед ПФР и ФСС, подав соответственно форму РСВ-1 ПФР и форму 4-ФСС. О порядке и сроках смотрите удобную таблицу.

Таблица. Сроки сдачи отчетности по страховым взносам в 2016 году

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок сдачи отчетности в 2016 году |

Когда отчетность сдается только в электронном виде |

|---|---|---|---|

|

Отчетность за 2015 год |

|||

|

Форма 4-ФСС |

Год |

20 января — на бумаге, 25 января — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

|

|

Форма РСВ-1 ПФР |

15 февраля — на бумаге, 22 февраля — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

Промежуточная отчетность 2016 года |

|||

|

Форма 4-ФСС |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 апреля — на бумаге, 25 апреля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год превышает 25 человек. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц свыше 25 человек (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 июля — на бумаге, 25 июля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 октября — на бумаге, 25 октября — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

Форма РСВ-1 ПФР |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

16 мая — на бумаге, 20 мая — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год равна 25 человек и более. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц в 25 человек и более (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

15 июля — на бумаге, 20 июля — электронно (подп. 1 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

|||

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации