Налоговая декларация за год. Программа для заполнения декларации

За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Бланк декларации 3-НДФЛ за 2013 год

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Бланк декларации 3-НДФЛ за 2012/2011 года

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Бланк декларации 3-НДФЛ за 2010 год

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Бланк декларации 3-НДФЛ за 2013 год

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Бланк декларации 3-НДФЛ за 2012/2011 года

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Бланк декларации 3-НДФЛ за 2010 год

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

Налогоплательщикам, которые для получения вычета хотят оформлять необходимую документацию на компьютере, для начала потребуется бесплатно скачать программу 3-НДФЛ 2015 с официального сайта Налоговой службы либо просто перейти для этого по нижеприведенной ссылке. Также физические лица при помощи данной статьи смогут понять, как правильно пользоваться этой программой.

- 2015 года для оформления формы 3-НДФЛ.

- Пустой налоговой декларации за 2015 год.

- заполненной формы декларации.

Российским законодательством предусмотрено, что за определенные растраты (например, покупку имущества, оплату обучения или медицинских услуг) физические лица могут несколько уменьшить размер своей налогооблагаемой базы. Также вычеты начисляются гражданам, которые относятся к льготной категории населения, и налогоплательщикам, являющимся родителями (компенсация за обеспечение детей). Перед тем как вносить сведения в форму 3-НДФЛ, нужно точно определиться с тем, на какой вид вычета претендует заявитель, а также не запрещено ли это законом.

Для того чтобы проверить, не истек ли срок давности на предоставление конкретной налоговой компенсации, действительно ли она положена налогоплательщику, а также все остальные нюансы, обращайтесь за помощью к налоговому инспектору или статьям 219-221 Налогового кодекса.

Как оформить документ

Если физическое лицо столкнулось с заполнением декларации для налогового вычета, то существует два варианта, с помощью которых можно указать данные - от руки и на компьютере.

В первом случае претенденту на уменьшение размер а налоговой базы понадобится скачать пустую форму 3-НДФЛ, отметить те страницы, которые нужно заполнить, напечатать их, а потом от руки вписать информацию. Во втором случае можно либо воспользоваться электронным бланком 3-НДФЛ в формате excel, либо специально разработанным программным обеспечением для оформления декларации.

Те заявители на налоговый вычет, которые заполняют бланк вручную, должны учитывать, что исправления в нем недопустимы, вся информация должна быть не только достоверной, но и подтвержден ной документально, а параметры должны быть вписаны четко в ячейки, предназначен н ы е для них .

Программа для заполнения декларации

В 2015 году многие налогоплательщики предпочитают пользоваться программным обеспечением для оформления 3- НДФЛ. Открыв программу, физическое лицо увидит на самой верхней панели название документа (« Декларация 2015 »). Чуть ниже расположены четыре следующие вкладки - «файл», «декларация», «настройки», «справка», на вторую из которых нужно нажать, а еще ниже панель инструментов, позволяющая сохранять и открывать документ, а также производить с ним целый ряд други х действи й .

Как правильно задать условия

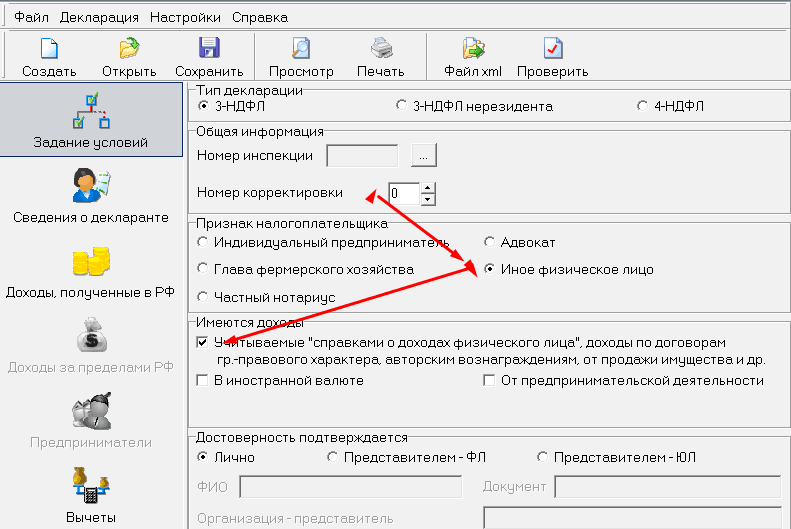

Первым делом претенденту на получение любого вида вычета понадобится задать определенные условия, касающиеся как самой декларации, так и налогоплательщика. Для того чтобы открылась соответствующая страница на вертикальной панели, расположенной с левого края окна, нужно нажать вкладку «задать условия». Страница, которая появится в результате данных действий, разделена на пять блоков:

- Признак налогоплательщика. Поскольку размер налоговой ставки зависит от того, с помощью какой сферы деятельности физическое лицо получает прибыль, в документе обязательно нужно отметить определенный род занятий, так называемый признак налогоплательщика.

- Данные о доходах. На этой панели заявителю на вычет следует поставить галочку рядом с первым вариантом, если вся его прибыль учтена в справке по образцу 2-НДФЛ и получена либо по договору гражданско-правового характера, либо в результате присуждения авторских вознаграждений, либо вследствие продажи имущественных объектов. Второй вариант необходимо выбирать физическим лицам, получающим доход в иностранной валюте, а третий - индивидуальным предпринимателям.

- Достоверность. Как известно, за недействительность написанной в бланке декларации информации в некоторых случаях физические лица могут понести административное наказание. В связи с этим необходимо отметить, кто несет ответственность за написанные данные - сам заявитель на вычет, представитель физического лица или представитель юридического лица. Если это представитель, то дополнительно должна быть прописана его фамилия вместе с именем и отчеством.

Форма декларации. На этой панели физическое лицо должно отметить, заполняет ли оно форму 3-НДФЛ, предназначенную для граждан Российской Федерации либо для не резидентов, или вообще пользуется формой 4-НДФЛ.

Общие данные. Здесь нужно проставить два параметра - номер налоговой службы и корректировки. Найти номер налоговой инспекции по адресу данного органа можно в специальном справочнике, а поле для второго показателя, как правило, нужно оставить заполненным по умолчанию.

Следует отметить, что если по каким-то причинам претендент на вычет отправляет декларацию на проверку второй раз (например, хочет возместить налог уже по другой статье), причем неважно, первый раз он подавал документ заполненный от руки или в программе, то в номере корректировки нужно поставить цифру один. Если же форма 3-НДФЛ поступает на рассмотрение за текущий налоговый период третий раз, то ставится двойка.

Как указать сведения о заявителе на вычет

Для того чтобы приступить к внесению в программу сведений о физическом лице, претендующем на налоговую скидку, необходимо щелкнуть на вторую вкладку на вертикальной панели закладок. В появившемся окне налогоплательщику потребуется написать данные в таких блоках:

Ф.И.О. В первую очередь, пишется фамилия претендента на налоговый вычет, затем в отдельной строке, находящейся ниже, имя, а потом отчество. Помимо того, в данном блоке указывается еще название города, в котором родился налогоплательщика, его идентификационный номер и дата рождения.

Данные о гражданстве. Также физическое лицо обязательно должно проставить отметку, свидетельствующую о том, есть ли у него гражданство определенной страны или нет. Если налогоплательщик является гражданином какого-то государства, то указать его название и код.

Паспортные сведения. Обычно большинство физических лиц для удостоверения своей личности пользуются паспортом. Однако иногда используются и другие документы. Для начала пишется какой это документ (например, паспорт), а затем уже его реквизиты - номер и серия, а также число выдачи и название органа, который это сделал.

Какие еще страницы нужно заполнять

Все остальные (кроме первых двух) вкладки налоговой декларации должны быть оформлены только в определенных ситуациях. Если материальные средства физическое лицо в течение налогового периода получило на территории России, то ему нужно внести информацию в страницу под названием «Доходы, полученные в РФ», а если за границей — «Доходы за пределами РФ». Однако в любом случае абсолютно все источники прибыли заявителя на налоговый вычет должны быть зафиксированы в документе.

Также в программе имеется отдельная вкладка, предназначенная только для заполнения предпринимателями. А последняя вкладка посвящена вычетам. После нажатия на нее налогоплательщику нужно будет кликнуть на тот вид налоговой компенсации, которую он хочет получить (например, стандартный вычет), а потом уже внести в появившуюся страницу все требующиеся данные и нажать на сохранение.

Когда человек планирует получить налоговый вычет, перед ним встает вопрос: как лучше заполнить декларацию 3 НДФЛ - вручную или с помощью компьютера. У каждого из названных способов есть свои преимущества, но если использовать специальные программы для заполнения декларации 3 НДФЛ, лучше скачивать их на официальном сайте ФНС .

Именно там находится программный продукт "Декларация", пользуясь которым, можно максимально быстро и правильно заполнить документ. Так как форма декларации 3 НДФЛ меняется достаточно часто, на сайте налоговой размещается новая версия программы за каждый год. То есть, если декларант хочет заполнить документ за 2015 год, он должен скачать программу Декларация 2015.

Итак, для начала нужно зайти на , скачать программу за нужный год и установить ее. Далее открываем на рабочем столе ярлык программы Декларация и переходим непосредственно к заполнению данных. Конечно же, содержание документа будет напрямую зависеть от цели, с которой ее заполняют: это может быть получение имущественного вычета при , налоговый вычет за , и т.д.

Однако некоторые вкладки программы Декларация заполняются независимо от цели заполнения документа, то есть данные в них будут вноситься при получении любого вычета. В первую очередь заполняем раздел, который называется "Задание условий". В нем выбираем тип декларации 3 НДФЛ.

Затем нужно заполнить номер налоговой инспекции, его можно выбрать в справочнике инспекций, который содержит данная программа. Это очень удобно, потому что не нужно дополнительно искать в интернете нужную информацию. Для того, чтобы выбрать нужный номер инспекции нажимаем на квадратик, появится список:

Выбираем в нем свою инспекцию, нажимаем "Да". Затем в поле "Номер корректировки" оставляем значение 0, если декларация в этом году составляется первый раз. После этого необходимо выбрать признак налогоплательщика, то есть указать, кем является декларант – физическим лицом или ИП, нотариусом, адвокатом и т.д.

В следующем поле «Имеются доходы» нужно отразить источник дохода лица, составляющего декларацию. Программа предусматривает выбор нескольких пунктов одновременно, это актуально для лиц, которые например, получают прибыль от участия в инвестиционных товариществах и одновременно имеют выручку в иностранной валюте. Большинство граждан выбирает в этой графе первый пункт, который отражает доходы декларанта, получаемые в виде заработной платы.

Последним действием в данном разделе указывается, кем предоставляется декларация - непосредственно лицом, ее составляющим или же его представителем. Следующим пунктом заполняются "Сведения о декларанте".

Данная вкладка содержит информацию о лице, подающем декларацию, а именно:

-фамилия, имя и отчество декларанта;

-его ИНН;

-дата, месяц и год рождения;

Затем заполняем раздел «Сведения о документе, удостоверяющем личность». Напротив строки "Вид документа" нажимаем на кнопку и выбираем из списка нужный документ, обычно это паспорт (пункт 21 в данном списке). После этого вносим паспортные данные: серию, номер, дата выдачи, кем выдан.

Далее нажимаем кнопку "Сведения о месте жительства", чтобы ее было легче отыскать, разработчики сделали иконку в виде домика для этой вкладки. Здесь нужно будет внести данные адреса места жительства декларанта, включая почтовый индекс и код по ОКТМО.

Затем переходим во вкладку "Доходы, полученные в РФ". В этот раздел вносится наименование и реквизиты организации, где декларант получает доходы, а также сумма этих доходов по месяцам.

В верхней части данной вкладки расположены значения процентных ставок. Так как большинство граждан платят подоходный налог 13%, по умолчанию в программе выбрана именно эта ставка. Если же декларант имеет доходы, облагаемые другими процентными ставками, данный программный продукт позволяет выбрать нужное декларанту значение.

Теперь заполняем графу "Источники выплат". Если декларант работает в нескольких местах одновременно, он должен внести данные по каждому источнику дохода. Чтобы начать заполнять информацию, нужно нажать на зеленый крестик слева от таблицы. Появится окно, в его строки необходимо внести наименование организации, где работает декларант, ее ИНН и КПП, код по ОКТМО. Все эти данные можно взять из справки 2-НДФЛ, которую выдает бухгалтерия предприятия.

Если декларант имеет право получать стандартный вычет на себя или на ребенка, и вычет работодателем не предоставлялся, то нужно поставить галочку «Вести расчет стандартных вычетов». Если лицо имеет не один источник дохода, то он может выбрать любой из них. Но галочку можно поставить лишь у одного из этих источников. После того, как были заполнены все сведения, нужно нажать в кнопку "Да" и окно закроется.

Затем вносим данные в таблицу, в ней будут отраженны суммы доходов лица, заполняющего декларацию. Для этого нажимаем на кнопку "Добавить доход "(зеленый крестик рядом со второй таблицей). В появившемся окне выбираем Код дохода – для заработной платы это будет 2000.

Потом вписываем сумму дохода за январь и проставляем номер месяца по порядку, то есть январь-1, февраль-2 и т. д. Аналогично заполняются остальные месяцы за весь прошедший год. Можно скопировать данные за предыдущий месяц, для этого нажимаем кнопку "Повторить доход". Для того, чтобы удалить ошибочно внесенные сведения нужно нажать на минус, также можно исправить неточности в данных с помощью кнопки "Редактировать доход".

На этом заполнение общих сведений можно считать завершенным. В следующих статьях будет рассмотрено заполнение вкладки "Вычеты", данные в которую вносятся по-разному в зависимости от вида вычета:

- ;

Декларация 3-НДФЛ за 2014 и 2015 годы – это документ финансовой отчетности, который предоставляется в налоговый орган физическим лицом с целью обязательного уведомления о размере дохода, полученного в отчетном году или возвращения сумм налогов за отчетный период.

Бланк формы 3-НДФЛ имеет унифицированную форму, утвержденную Федеральной налоговой службой в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Согласно ст. 216 Налогового Кодекса РФ, отчетным периодом для налогообложения по НДФЛ является календарный год. Следовательно, физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2015 год в 2016 году. Конечным сроком подачи 3-НДФЛ является 30 апреля 2016 года. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

- лица, осуществляющие предпринимательскую деятельность;

- нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

- были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

- налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

- проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

- выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

- реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

- источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

- выигрышей по лотереям и тотализаторам;

- авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

- сделок по передаче имущественных прав на безвозмездной основе (дарения). Исключения, согласно п. 18.1 ст. 217 НК, составляют такого рода сделки между близкими родственниками;

- иных источников, по которым подоходный налог не был удержан.

Расчет налоговых сумм, подлежащих уплате, осуществляется налогоплательщиками самостоятельно, согласно ст. 225 НК РФ. Суммы налога по декларации 3-НДФЛ за 2015 г. должны быть уплачены до 15.06.2016 г. В случае получения выплат, с которых налог не был удержан, налогоплательщик обязан осуществить оплату равными долями в два этапа. Первый платеж должен быть произведен в течение 30 календарных дней с момента вручения уведомления об уплате, а второй – не позднее такого же периода со дня осуществления первой уплаты. В случае доначисления сумм налога, их уплата осуществляется не позднее 15 календарных дней со дня подачи декларации.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации