Личный кабинет налогоплательщика для физических лиц удмуртия. ФНС личный кабинет – вход для физических и юридических лиц (регистрация)

Договор ГПХ: налоги, взносы и прочие нюансы

Помимо трудовых договоров, компании нередко заключают с физическими лицами и ИП договоры гражданско-правового характера. В каких случаях нужно платить взносы и НДФЛ, отражать ли таких работников в табеле и отчетности, рассмотрим в статье.

Взносы с выплат

На выплаты по договору гражданско-правового характера, заключенному с физическим лицом, начисляются страховые взносы только в ПФР и ФОМС. Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством начислять не нужно (пп. 2 п. 3 ст. НК РФ). Взносы на страхование от несчастных случаев и профзаболеваний начисляются только, если это условие указано в договоре ГПХ (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Взносы следует начислять на дату подписания с физическим лицом акта выполненных работ (письмо Минфина ).

Страховые взносы начисляются на всю сумму вознаграждения за минусом необлагаемых сумм, указанных в ст. НК РФ. Не подлежит обложению страховыми взносами компенсация расходов физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера (пп. 2 п. 1 ст. НК РФ, п. 2 ст. 20.1 и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Если физическое лицо представит первичные документы, подтверждающие понесенные им расходы для выполнения работ по договору ГПХ, на данные расходы следует уменьшить налоговую базу для начисления страховых взносов (п. 1 ст. НК РФ). Если подтверждающих документов нет, страховые взносы нужно начислить на всю сумму выплат (ст. НК РФ).

Страховые взносы начислять и платить не нужно, если предметом договора ГПХ является переход права собственности или иных вещных прав на имущество, передача в пользование имущества (п. 4 ст. 420 НК РФ).

Если по договору ГПХ работы выполняет индивидуальный предприниматель, страховые взносы платить не нужно. ИП уплачивает все взносы самостоятельно (п. 1 ст. 419 НК РФ).

НДФЛ с выплат

Выплаты по договорам гражданско-правового характера облагаются НДФЛ. Налог следует удерживать при выплате денежных средств физическому лицу - исполнителю, в том числе и с аванса (пп. 1 п. 1 ст. НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Организация по заявлению физического лица вправе предоставить ему профессиональный вычет (п. 2 ст. НК РФ). Вычет предоставляется только на основании первичных документов, подтверждающих понесенные физлицом расходы на приобретение сырья и материалов для выполнения работ по договору ГПХ. Вычет предоставляется по документам независимо от того, когда данные расходы фактически были произведены (письмо Минфина России от 25.10.2017 № 03-04-06/69945).

Лица, работающие по договору ГПХ, также имеют право на стандартный налоговый вычет (ст. 218 НК РФ). А вот имущественный вычет физическим лицам в данном случае не положен. Имущественный вычет может предоставляться работодателем, а компания, заключившая договор ГПХ, по отношению к физлицу не является работодателем (п. 8 ст. 220 НК РФ, письмо ФНС РФ от 07.03.2017 № БС-4-11/4076@).

Выплаты по договорам ГПХ отражаются в расчете 6-НДФЛ и справке 2-НДФЛ.

Если договор ГПХ заключен с ИП, НДФЛ платить не надо. В данном случае предприниматель сам уплачивает налог со своих доходов.

Отражать ли в табеле лиц, работающих по договору ГПХ

В табеле учета рабочего времени физлица, с которыми заключены договоры ГПХ, не отражаются.

Такие лица не подчиняются правилам внутреннего трудового распорядка организации, и нормы трудового права на них не распространяются (ч. 8 ст. ТК РФ). Расчет сумм вознаграждений «договорников» производится отдельно от штатных сотрудников без использования расчетной или расчетно-платежной ведомости.

Учитывать ли работников по договору ГПХ в СЗВ-М

В СЗВ-М указываются все физические лица, с которыми заключены трудовые договоры и договоры гражданско-правового характера (п. 2.2. ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Должны облагаться страховыми взносами. Однако, существуют и исключения – выплаты, на которые страхвзносы начислять не нужно. В этой статье рассматриваются такие необлагаемые суммы страховыми взносами в 2017 году.

Объект обложения страховыми взносами

Прежде, чем мы выясним, какие выплаты не подлежат обложению страховыми взносами, определим, на что начислять взносы следует обязательно. Согласно п. 1 ст. 420 НК РФ, страхвзносы начисляются на выплаты по трудовым (зарплата, премии, надбавки и прочие выплаты в связи с трудовыми отношениями) и ГПХ договорам на оказание услуг и выполнение работ, также по договорам авторского заказа, издательским лицензионным и договорам об отчуждении исключительных прав на произведения науки, литературы и искусства.

Если нет объекта обложения, начислять страхвзносы не нужно. К примеру, подлежат ли обложению страховыми взносами дивиденды? Поскольку дивиденды – это часть прибыли общества, распределенная между его участниками, не связанная с трудовыми отношениями, облагаемого страхвзносами объекта здесь нет (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Какие суммы не подлежат обложению страховыми взносами

Во-первых, это выплаты физлицам, которые НК вовсе не признает объектом обложения:

- по ГПХ-договорам (кроме перечисленных выше) о переходе права собственности и других вещных прав, либо передаче имущества в пользование (п. 4 ст. 420 НК РФ);

- не подлежат обложению страховыми взносами выплаты физлицам-иностранцам, работающим в заграничных подразделениях российских фирм (п. 5 ст. 420 НК РФ);

- возмещение расходов добровольцам, которые заключили договоры ГПХ, согласно закону о благотворительности (ст. 7.1 закона от 11.08.1995 № 135-ФЗ). Расходы добровольцев на питание, превышающие размер суточных, страхвзносами облагаются (п. 6 ст. 420 НК РФ);

- выплаты, не подлежащие обложению страховыми взносами, иностранцам и лицам без гражданства, заключившим трудовые и ГПХ-договоры с организаторами мирового футбольного чемпионата 2018 г. и Кубка конфедераций FIFA-2017, а также компенсация некоторых расходов, понесенных волонтерами данных мероприятий (п. 7 ст. 420 НК РФ).

Во-вторых, ст. 422 НК РФ приводит исчерпывающий перечень выплат, необлагаемых страховыми взносами, из 15 пунктов. В частности, работодатели не должны начислять страхвзносы на следующие выплаты:

- госпособия, в т.ч., выплачиваемые в по обязательному соцстрахованию, и по безработице;

- нормированные компенсации, в т.ч. при увольнении работников (кроме компенсаций за неиспользованный отпуск), по возмещению вреда здоровью, по расходам физлиц по ГПХ-договорам, возмещение работнику затрат на профподготовку и повышение квалификации и т.п.,

- разовая матпомощь лицам, пострадавшим от стихийных бедствий, терактов в РФ, в связи со смертью родственника или рождением (усыновлением) ребенка;

- прочая матпомощь работникам до 4000 руб. в год;

- не подлежат обложению страховыми взносами следующие выплаты жителям Крайнего Севера: оплата проезда до места отпуска, провоз багажа до 30 кг, либо их оплата до места пересечения госграницы РФ, когда в отпуск едут за рубеж;

- платежи за работников по годовым договорам медобслуживания, негосударственным пенсионным договорам и др.;

- сумма, не подлежащая обложению страховыми взносами, до 12 000 руб. в год за работника на дополнительную накопительную пенсию;

- другие выплаты, перечисленные в п. 1 ст. 422 НК РФ.

В-третьих, некоторые выплаты не облагаются только определенными страхвзносами (п. 3 ст. 422 НК РФ):

- от «пенсионных» взносов освобождены выплаты за студотрядную работу студентам-очникам, а также содержание судей, прокуроров и следователей;

- взносами на случай материнства и временной нетрудоспособности не облагаются любые договоры ГПХ, если в них нет специальной оговорки, что взносы будут начислены.

Подлежит ли больничный обложению страховыми взносами?

Больничные пособия страхвзносами не облагаются (п. 1 ст. 422 НК РФ). Это касается как суммы пособия, оплачиваемой работодателем (первые 3 дня), так и суммы, возмещаемой за счет ФСС.

Тем не менее, в некоторых случаях больничный подлежит обложению страховыми взносами:

- когда работодатель производит из своих средств доплату до 100% среднего заработка;

- когда суммы выплаченного работнику больничного не приняты ФСС (письмо Минтруда РФ от 26.02.2016 № 17-3/В-76).

Командировочные выплаты, не подлежащие обложению страховыми взносами

В 2017 г. изменился порядок обложения страхвзносами суточных (п. 3 ст. 217; п. 2 ст. 422 НК РФ):

- в командировках по России взносами не облагается 700 руб. в день;

- в загранкомандировках не облагается 2500 руб. в день.

Остальные командировочные расходы, подтвержденные документально, взносами не облагаются в полном размере.

Включаются ли в Расчет по страховым взносам необлагаемые суммы

Для отражения необлагаемых выплат в Расчете по страхвзносам отведены соответствующие строки. Так, в подразделе 1.1 приложения 1 указывается сумма, не облагаемая обязательными «пенсионными» взносами (040 строка), в подразделе 1.2 – сумма, не подлежащая обложению страховыми взносами (040 строка) на ОМС, в приложении 2 – сумма, не облагаемая взносами на случай болезни и материнства (030 строка). Строки заполняются с учетом положений ст. 422 НК РФ (приложение № 2 к Приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551).

В 2012 году Федеральная Налоговая Служба запустила новый интернет-сервис, «Личный кабинет налогоплательщика для физических лиц». Для того чтобы пройти регистрацию , то есть подключиться к нему и получить доступ, необходимо получить “регистрационную карту”.

Это можно сделать, лично обратившись в любую инспекцию ФНС России, независимо от места постановки на учет. Если Вы обратитесь по месту жительства, то при себе достаточно будет иметь только личный паспорт. При обращении в иные инспекции ФНС России, кроме этого понадобится и оригинал или копия свидетельства о постановке на учет физического лица (ИНН).

Также возможен вход в личный кабинет налогоплательщика с помощью учётной записи госуслуг, если Вы там подтверждали личность через специальный центр обслуживания. Или с помощью ключа электронной подписи, если таковой у Вас имеется. В других случаях всё-таки придётся идти в налоговую. Кстати, там эта процедура очень быстрая, занимает не более пяти минут и без всякой очереди.

Основное, что позволяет делать личный кабинет налогоплательщика

- получать информацию об имеющихся у Вас объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налогов, о наличии переплат или задолженности;

- получать и, если необходимо, распечатывать квитанции на уплату налогов;

- оплачивать налоговую задолженность и налоги онлайн прямо с личного кабинета налогоплательщика;

- обращаться в налоговые органы с заявлениями или вопросами через интернет.

Порядок регистрации и начало работы в личном кабинете

Как только начал работать этот сервис, была возможность подать заявление на подключение к личному кабинету налогоплательщика онлайн. Заполнив все необходимые поля на той страничке можно было смело отправляться в налоговые органы за регистрационной картой. Теперь такой возможности не стало. Да с тех пор и сам сервис обновился.

Но не стоит огорчаться по этому поводу, так как в любом случае приходилось заполнять это заявление лично и заново. Так что можете сразу идти в налоговые органы за регистрационной картой и не забудьте прихватить с собой паспорт. Там будет указан логин и пароль для входа в Ваш личный кабинет.

Чтобы начать работу нажмите на кнопку:

Уплата и возврат налогов, подача заявления онлайн

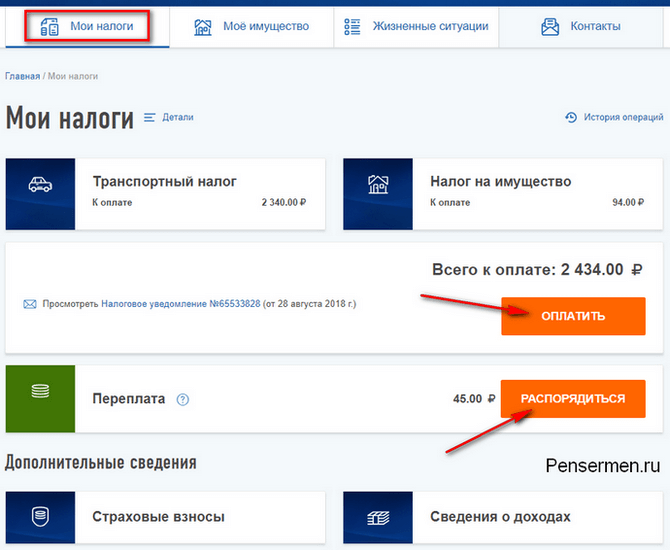

Я думаю, Вы сможете научиться пользоваться этим интернет-сервисом без особого труда. Например, чтобы произвести оплату, достаточно войти в свою учётную запись и нажать кнопку «Оплатить сейчас»:

Если у Вас есть сомнения в правильности указанной суммы, можете нажать на кнопку “Моё имущество”. Откроются объекты налогообложения, где Вы можете проверить нет ли в списке объектов, которые уже давно проданы или вообще Вам никогда не принадлежали. При необходимости сразу же из своего личного кабинета можно написать обращение в налоговые органы.

Если всё нормально возвращаемся в «Мои налоги» и производим оплату, нажав на кнопку «Оплатить», а за одно можно и распорядиться переплатой (вернуть на свой счёт в банке или использовать в счёт погашения задолженности,если она у Вас имеется):

Кстати, знаете ли Вы, что налог на недвижимое имущество с пенсионеров не берётся? Оказывается не все добросовестные налогоплательщики об этом знают. Лично я об этом узнал на втором году пенсии случайно, при регистрации в личном кабинете налогоплательщика. Но прекращают его брать только по достижению пенсионного возраста.

Если же Вы вышли на пенсию по старости досрочно (например, по вредности), тогда есть смысл подать заявление онлайн на отмену этого налога и на возврат уже уплаченного. И не забудьте прикрепить файл отсканированного пенсионного удостоверения.Именно так я и поступил, когда узнал об этом. И потом приятно было получать письма о ходе рассмотрения моего обращения вплоть до извещения о перерасчёте и возврате уже уплаченных налогов.

Суммы налога на недвижимость, конечно, пока не большие. Но в том –то и дело, что пока. А если, вдруг, резко увеличатся? Представляете какой поток досрочных пенсионеров- добросовестных налогоплательщиков ринется после этого в налоговую. Вот тогда -то Вы и порадуетесь, что вовремя сделали регистрацию на сайте налоговой и решили все проблемы онлайн. Но это уже отступление от темы.

Итак, после того как Вы нажмёте “Оплатить”, откроется следующее окно. По умолчанию открывается окно оплаты онлайн. Но можно кликнуть по “Оплатить квитанцией”. Формировать и распечатывать платёжные документы, я думаю, нам ни к чему, поэтому остаёмся на “Оплатить онлайн”.

Способы оплаты и обращение в ФНС без регистрации

Итак, Вы решили «Оплатить онлайн». После этого перед Вами откроется окно, где представлены банки партнёры и другие способы оплаты. Всё без комиссии! Выбираете тот, который Вас устраивает и переходите к оплате:

Из всех представленных, ранее только Газпромбанк позволял своим клиентам оплачивать налоги напрямую с карточки, вводя её данные онлайн. Если же Вы, например, пожелали бы оплатить со своего счёта в сбербанке, необходимо было, чтобы он был подключен к «Сбербанк онлайн», иначе ничего не получалось. После обновления интернет-сервиса личного кабинета налогоплательщика возможно всё изменилось. Признаюсь, не проверял.

Написать онлайн-обращение можно и не имея регистрации в личном кабинете налогоплательщика”. Желательно, чтобы у Вас имелся электронный почтовый адрес. Если Вы ещё его не имеете, то поспешите завести. На моём блоге в теме: "" об этом подробно и, на мой взгляд, доходчиво написано и показано. Но можно обойтись и без него, тогда ответы Вам будут приходить по обыкновенной почте.

Чтобы воспользоваться этой услугой нажмите на следующую фразу –> “Обратиться в ФНС России ”, где по шагам всё расписано, что нужно заполнить. Там же можно вложить файл. Например, то же отсканированное пенсионное удостоверение или другой документ необходимый для подтверждения каких либо льгот. Уверяю Вас, этот способ гораздо эффективнее и удобнее посещения инспекции ФНС – это мой личный опыт.

На этом всё. Не поленитесь, пройдите регистрацию и заведите себе личный кабинет налогоплательщика и Вам будет гораздо проще решать любые проблемы с налоговыми органами не говоря уже об оплате налогов и просто контроле за ними.

Подключиться к основному сервису налогоплательщика – личному кабинету, гражданин может одним из трех способов: через сайт «Госуслуги», посредством личного обращения в любой налоговый орган, а также используя квалифицированную электронную подпись.

Для пользования основным функционалом сервиса «Личный кабинет налогоплательщика» (далее сервис), необходима регистрация в системе. Войти в сервис физическое лицо может тремя способами:

- Получив логин в налоговой инспекции;

- Использовав логин и пароль сайта «Госуслуги»;

- Применив квалификационную электронную подпись.

Рассмотрим подробно каждый из способов.

Как зарегистрироваться в личном кабинете налогоплательщика посредством обращения в ИФНС

Основным способом регистрации в данном сервисе в настоящий момент является получение пароля путем обращения в налоговый орган. Для того, чтобы получить логин, необходимо обратиться в любую ИФНС (МРИ ФНС) на территории РФ, кроме тех, на которые возложены определенные функции (например, инспекции по регистрации налогоплательщиков, а также по учету крупнейших налогоплательщиков).

Какие документы необходимо представить в инспекцию

- Паспорт – при обращении в ИФНС по месту регистрации (прописки);

- Паспорт и ИНН – при обращении в любую другую инспекцию.

Примечание: какие-либо иные документы представлять в налоговый орган не нужно.

После того, как пароль будет получен, необходимо перейти на сайт ФНС в раздел «Физические лица»:

Затем, в поле «Вход в личный кабинет» необходимо ввести номер ИНН и пароль, полученный в инспекции:

После того, как будет произведен вход, система предложит сменить пароль. Лучше сделать это при первом входе:

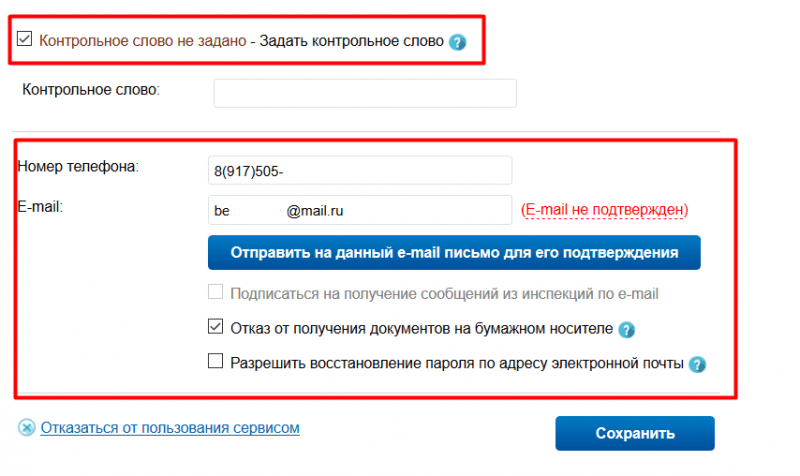

После того, как пароль будет сменен, пользователю будет доступна возможность ввести данные, позволяющие, в случае необходимости, сменить пароль, не обращаясь повторно в налоговый орган. Для этого, необходимо ввести контрольное слово, указать номер телефона и подтвердить адрес электронной почты:

После того, как все данные будет введены, система уведомит об этом, следующим сообщением:

После его получения, необходимо пройти по ссылке, указанной в письме, и подтвердить электронный адрес. После подтверждения система попросит войти в учетную запись под новым паролем:

После входа налогоплательщику необходимо будет еще раз согласиться на подтверждение адреса электронной почты и его использования для смены пароля:

Затем необходимо будет поставить галочку на пункт «Разрешить восстановление пароля по адресу электронной почты»:

Также гражданин может оставить или убрать галочку с пункта «Отказ от получения документов на бумажном носителе». Это означает, что он не будет получать уведомления на уплату налогов (на имущество , транспортного платежа и налога на землю) в письменном виде.

На этом регистрация заканчивается.

Как войти в личный кабинет через сайт «Госуслуги»

Войти в сервис без обращения в инспекцию, можно с помощью сайта «Госуслуги»:

Войти можно также использовав ключ электронной подписи:

При этом, обратите внимание, что использовать такой способ входа можно только, если ранее личность гражданина, зарегистрировавшегося на сайте «Госуслуги» была подтверждена лично в специальном центре. Если же подтверждение личности было произведено с помощью кода, высланного в письме, войти в сервис не получится.

Регистрация в личном кабинете с помощью электронной подписи

Также, регистрация в сервисе может быть осуществлена с помощью ключа электронной подписи или электронной карты:

Для получения указанной подписи гражданин должен обратиться с заявлением в один из удостоверяющих центров:

Рассмотрев все возможные способы регистрации в личном кабинете налогоплательщика, подведем итоги:

- Для регистрации через ИФНС необходимо предоставить паспорт и ИНН (если гражданин обращается в ИФНС по месту прописки ИНН не нужен);

- Для входа через сайт «Госуслуги» личность гражданина на данном сайте должна быть подтверждена в одном из сервисов обслуживания;

- Для входа с помощью ключа электронной подписи необходимо обратиться в удостоверяющий центр за получением данной подписи;

- Все способы регистрации совершенно бесплатны;

- Усложненный порядок входа в личный кабинет обусловлен налоговой тайной, которую составляют сведения, находящиеся в нем.

Автор: . Образование: ВГНА МФ РФ (в наст.время Финансовый университет при Правительстве РФ), юридический факультет, специализация – налоговое право. Опыт работы в налоговых органах более 9 лет..

20 февраля 2017

.

Содержит информационный ресурс, называемый Личный кабинет налогоплательщика. Его предназначением является реализация налогоплательщиками и органами ФНС обязанностей, норм и прав, установленных Налоговым кодексом РФ. Удобство и информативность ресурса позволило активно использовать личный кабинет налогоплательщика для индивидуальных предпринимателей, юридических и физических лиц, а также на сайте есть возможность произвести поиск ИНН по наименованию или фамилии или наоборот — поиск налогоплательщика по ИНН.

Личный кабинет физического лица

Воспользоваться функциями ресурса может каждый гражданин, достаточно иметь доступ. Как получить доступ в личный кабинет налогоплательщика? Сделать это можно любым из трех доступных способов:

- Имея логин и пароль, выданные налоговым органом и отраженные в специальной регистрационной карте. Она представляет собой документ, в котором содержатся персональные данные гражданина. Т.е. за ее получением необходимо обратиться в налоговую службу лично и предъявить удостоверение личности (паспорт), свидетельство ИНН. Если ранее полученный логин и пароль утеряны, следует снова обратиться в налоговую инспекцию с теми же документами для того, чтобы доступ к личному кабинету восстановить. После получения от инспектора логина и пароля необходимо зайти в личный кабинет в течение месяца и сменить временный пароль из регистрационный карты на удобный и запоминающийся для пользователя.

- Используя учетную запись портала государственных услуг (ЕСИА). При этом следует учитывать, что для входа и пользования личным кабинетом ФНС учетная запись ЕСИА должна иметь статус «Подтвержденная». Подтвердить запись можно только лично в многофункциональных центрах «Мои документы» или в клиентской службе Пенсионного фонда России, предъявив паспорт и страховое свидетельство. Этот способ наиболее удобен для большинства граждан, так как требует наличие всего одного логина и пароля для доступа ко всем государственных услугам и сервисам.

- Имея квалифицированную электронную подпись. Сертификат такой подписи выдается Удостоверяющим центром, прошедшим аккредитацию в Минкомсвязи РФ. Ключевые файлы подписи хранятся на съемном носителе информации (например, флэш-накопителе), на персональном компьютере, где проходит подписание документов, должна быть установлена специальная программа криптопровайдер.

Для зарегистрированных пользователей доступны ряд возможностей, достаточно открыть личный кабинет налогоплательщика для физических лиц по ссылке lkfl.nalog.ru/lk :

— Чаще всего обращаются за сведениями об объектах налогообложения (транспорте, недвижимости, земельных участках), таким образом можно знать, насколько актуальна эта информация в базах налогового органа. Там же можно посмотреть какие налоги вам начислены, их уплату, есть ли задолженность по каким-либо из них или наличие переплаты. В личном кабинете физического лица есть возможность распечатать квитанции для уплаты налогов, а также получить уведомления.

— Следующим популярным пунктом является предоставление налоговой декларации по форме 3-НДФЛ и отслеживание хода ее проверки. На интернет-ресурсе ФНС можно как скачать программу для ее заполнения, а затем направить в электронном виде с электронной подписью, так и заполнить онлайн. Если желаете получить налоговый вычет через личный кабинет налогоплательщика, то после завершения камеральной проверки появится возможность сформировать заявление на возврат. Его также можно заполнить и отправить онлайн, указав номер счета для зачисления суммы вычета.

— Можно обратиться в налоговый орган, не выходя из дома, получить справку, записаться на прием, направить жалобу. В рубрике Типовые вопросы есть ответы на вопросы, которые уже задавали граждане и они являются наиболее востребованными. Если там не найдется нужная информация, можно сформировать обращение в электронной форме.

Личный кабинет индивидуального предпринимателя

Этот сервис позволяет предпринимателям, зарегистрированным в органах ФНС, решать ряд вопросов, связанных с их деятельностью. Личный кабинет налогоплательщика для индивидуальных предпринимателей доступен по адресу lkip.nalog.ru и предоставляет следующие возможности:

- Выбор системы налогообложения. Сервис позволяет подобрать не только оптимальный вариант, но и самостоятельно рассчитать все налоги для него, подлежащих уплате во все внебюджетные фонды. Если предприниматель находится на упрощенной системе налогообложения, то может скорректировать в рамках налогового законодательства ставку налога. «Налоговый калькулятор» позволяет детализировать каждую сумму, наглядно отражая зависимость всех величин.

- Налоговый календарь. Предприниматель будет точно знать, когда ему требуется подать отчетность в налоговый орган и даты уплаты налогов. Это удобно, поскольку не всегда удается следить за изменениями в законодательстве, а незнание законов не освобождает от ответственности.

- Выписки из ЕГРИП. Получить выписку через личный кабинет можно, не обращаясь в налоговую инспекцию лично. Такую возможность предоставляет онлайн-сервис.

- Сведения о переплатах или задолженности по уплате налогов, наличии невыясненных платежей.

- Сведения о налоговых проверках. Если в графике проверок окажется предприниматель, то он может узнать, когда ждать инспектора, подготовить все документы, привести их в порядок.

- Обращения в органы ФНС. Здесь можно подать заявление о зачете или возврате сумм, которые были излишне уплачены.

Попасть в личный кабинет предпринимателя возможно с логином и паролем, полученным в налоговом органе для входа в ресурс, как физическое лицо, либо с помощью ключевого носителя, содержащего электронную подпись.

Личный кабинет юридического лица

Для юридических лиц на сайте налоговой службы создан специальный сервис (lkul.nalog.ru), позволяющий организациям осуществлять электронный документооборот с органом ФНС, а также контролировать расчеты по налогам.

Чтобы воспользоваться всеми возможностями, нужно знать, как получить доступ в личный кабинет налогоплательщика – юридического лица. Сначала необходимо получить квалифицированную электронную подпись (ЭП), выданную Удостоверяющим центром, затем зарегистрироваться на сайте ФНС в разделе «Личный кабинет юридического лица», и подписать Соглашение об электронном документообороте. Только пройдя эти этапы, организация будет иметь возможность пользоваться сервисом полноправно.

Все направляемые через интернет-ресурс документы будут подписываться электронной подписью руководителя и примут равнозначную силу с бумажным вариантом, подписанным руководителем и заверенным печатью организации. Поэтому полученные из инспекции требования, например, об уплате налогов, являются обязательными к исполнению.

Как получить налоговый вычет через личный кабинет налогоплательщика

Простым и удобным способом гражданин, имеющий право на возврат средств, затраченных на обучение, лечение или приобретение недвижимости, может получить вычет через личный кабинет. При этом не потребуется личное присутствие в налоговой инспекции, ожидание в очередях и пачка распечатанных и откопированных документов. Расскажем об этом более подробно.

После получения логина и пароля в ИНФС или используя учетную запись ЕСИА (зарегистрировавшись на сайте госуслуг), нужно открыть личный кабинет налогоплательщика для физических лиц и получить онлайн электронную подпись, которой впоследствии будут подписаны отправляемые документы. Для этого зайдем в «Профиль» и «Получение сертификата ключа проверки ЭП». Обработка обычно проходит быстро.

Теперь можно приступать к заполнению декларации прямо в личном кабинете или отправить уже выгруженный файл из программы по заполнению в разделе «Налог на доходы ФЛ».

Заполнение декларации на сайте обычно не вызывает трудностей, интерфейс на ресурсе налогового органа интуитивно понятен.

Затем необходимо прикрепить все отсканированные документы, подтверждающие право на налоговый вычет. После загрузки необходимых скан-копий, система предложит подписать пакет документов электронной подписью.

Как только вся процедура проделана правильно и последовательно, можно отправлять декларацию на проверку в ИФНС. Остается только отслеживать прохождение камеральной проверки и ожидать поступления возврата суммы на счет.

Поиск налогоплательщика по ИНН

Еще одним удобным сервисом, находящимся на сайте налоговой службы, является поиск по ИНН (идентификационному номеру налогоплательщика) (egrul.nalog.ru). С его помощью можно найти по ИНН и проверить информацию о любой организации, физическом лице или индивидуальном предпринимателе, зарегистрированных в налоговом органе. Параметрами поиска являются ИНН, ОГРН, наименование юридического лица или имя и фамилия физического лица. Введя код, подтверждающий, что вы не робот, нажимаем кнопку поиска и на экране отражается информация о запрошенном контрагенте.

Что можно узнать по ИНН?

В случае с физическим лицом, открывается информация о месте и дате регистрации в налоговом органе, является ли гражданин индивидуальным предпринимателем.

Если проверяется юридическое лицо, то можно узнать следующую информацию.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации