Формула фондовооруженности основных фондов. Управление материально-технической подсистемой компании

Одним из направлений производственного менеджмента выступает рациональное использование имеющихся ресурсов и эффективное управление материально-технической подсистемой компании. Анализ материально-технической подсистемы среди всего прочего позволяет выявить уровень обеспеченности персонала предприятия т.е. фондовооруженность. Это позволяет отслеживать эффективность использования инвестиций в производство.

Управление материально-технической подсистемой компании

С целью выявления сильных и слабых позиций фирмы в конкурентной борьбе менеджеры осуществляют анализ реального состояния и, как следствие, определение основных направлений развития материально-технической базы организации.

Подобный мониторинг позволяет реализовать ряд ключевых задач:

Определять состав внеоборотных активов предприятия, долю основных средств в их составе, обеспеченность ими предприятия;

Осуществлять анализ степени износа и возраста ОФ;

Проводить анализ наличия и степени соответствия производственных площадей используемой технологии и условиям производства; обеспеченности имеющимися материальными ресурсами;

Рассчитывать состояния и движения основных средств организации в различных временных периодах (коэффициент прироста основных средств, пригодности, обновления, износа, коэффициент выбытия);

Проводить анализ эффективности эксплуатации ОФ путем сравнения показателей фондоотдачи, фондоемкости, фондоворуженности;

Проводить сравнительный анализ среди показателей интенсивности движения ОФ за два или несколько следующих друг за другом периода.

Показатели интенсивности обновления ОФ

Методика расчета интенсивности движения ОФ направлена на анализ основных показателей:

а) Коэффициент пригодности отражает возможность дальнейшего использования ОФ, рассчитывается как отношение ОФ к их первоначальной стоимости.

б) Коэффициент обновления основных средств позволяет определить долю введенных ОФ в стоимости ОФ на конец года, а также степень их обновления:

Коэф-т обновления = Стоимость введенных ОФ за анализируемый период/ Стоимость ОФ на конец периода

в) Коэффициент износа отражает степень износа и возмещения затрат на формирование ОФ, рассчитывается как отношение суммы износа к первоначальной стоимости ОФ:

Коэф-т износа = Сумма износа ОФ/ Первоначальная стоимость ОФ

г) Коэффициент прироста ОФ - это отношение величины прироста основных фондов, рассчитываемое как разница между стоимостью введенных и выбывших из эксплуатации ОФ, к стоимости ОФ по состоянию на начало периода.

д) Коэффициент выбытия ОФ показывает долю выбывших (выведенных) ОФ в их стоимостной оценке на начало года, отражает степень потери средств производства.

Эффективность эксплуатации основных средств хозяйствующими субъектами

Эффективность использования ОФ характеризуют ряд показателей, которые принято подразделять на общие и частные. Методика расчета первых, отражающих эффективность использования ОФ субъекта хозяйствования, включает анализ и сопоставление следующих показателей:

1) Фондоотдача рассчитывается как отношение объема продукции, произведенной предприятием за год (Q), к среднегодовой стоимости ОФ:

Фондоотдача = Q / ОФ

2) Фондоемкость является показателем, обратным фондоотдаче:

Фондоемкость = ОФ / Q

3) Фондовооруженность - это отношение среднегодовой стоимости ОФ к среднесписочной численности персонала организации (П).

Фондоворуженность = ОФ / П

Фондовооруженность - это показатель, который отражает стоимость ОФ из расчета на одного работника

Фондовооруженность труда

Фондовооруженность труда наряду с другими показателями, такими как фондоотдача, фондоемкость, прибыльность основных средств, способствует определению и установлению того, насколько эффективно менеджмент предприятия использует основные средства.

Как уже было сказано выше, фондовооруженность труда - это отношение величины среднегодовой стоимости ОФ к среднесписочной численности персонала организации. Показатель отражает то, в какой степени персонал предприятия обеспечен средствами труда.

Следует отметить, что дополнительные инвестиции в производство сопровождаются ростом величины фондовооруженности. При этом положительным данное явление можно назвать лишь в том случае, если процесс увеличения фондовооруженности одновременно сопровождается ростом производительности труда.

Как известно, выражает количество продукции, произведенной одним работником на предприятии, и рассчитывается как отношение объема производства к численности персонала.

Выводы

С учетом вышеизложенного, фондовооруженность - это величина, прямо пропорциональная показателю производительности труда и обратно пропорциональная показателю фондоотдачи. Другими словами, лишь тогда, когда рост производительности труда опережает темпы роста фондоотдачи, инвестиции используются эффективно.

Для оценки эффективности использования основных фондов используется система показателей, которая включает обобщающие (стоимостные) и дифференцированные (частные) показатели.

Обобщающие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, дифференцированные – уровень использования активной части, т.е. отдельных элементов основных фондов (парк строительных машин, транспортные средства и т.д.).

Фондоотдача определяется по формуле Ф отд = С с-м р / Ф

Где С с-м р - объем строительно-монтажных работ, выполняемых собственными силами в сметных ценах, руб.; ф – среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача характеризует количество продукции, приходящейся на 1 руб. стоимости основных фондов.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и определяется по формуле: Фемк = Ф / С с-м р.

Фондоемкость показывает, какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема строительно-монтажных работ.

Уровень оснащенности строительных организаций основными производственными фондами характеризуется рядом показателей, в том числе показателем фондовооруженности труда и показателем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Ф в.т. = Ф /Ч

Ф – среднегодовая стоимость основных производственных фондов; Ч – среднесписочное число рабочих.

Фондовооруженность показывает, какая часть стоимости основных производственных фондов приходится на одного рабочего.

Механовооруженность определяется по формуле: Мв.т.= М / Ч

М- среднегодовая стоимость активной части основных фондов (машин, механизмов); Ч - среднесписочное число рабочих.

В некоторых случаях используется показатель рентабельности основных фондов по формуле:

Ф р = П / Ф, где П – годовая прибыл организации, руб.; Ф – среднегодовая стоимость основных производственных фондов.

ЗАДАЧА

Определить показатели: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность труда если: Годовой объем смр по сметной стоимости 650000 тыс. руб.; среднегодовая стоимость основных фондов – 210000 тыс. руб.; среднесписочная численность рабочих – 90 чел. Активная часть основных фондов в процентах от стоимости основных фондов – 74 %.

- Определим фондоемкость Фемк = Ф / С с-м р.= 210000/650000 = 0,32 руб.

2.Определим фондоотдачу Ф отд = С с-м р / Ф = 650000/210000 = 3,09 руб.

3.определим фондовооруженность труда Ф в.т. = Ф /Ч = 210000/90 = 2333,3 тыс. руб.

4.о-м механовооруженность Мв.т.= М / Ч

М = ((210000* 74%) / 100) / 90 = 1726,66 тыс. руб. /чел.

Дифференцированные показатели использования основных фондов характеризуют уровень их использования по времени и производительности.

Показатель экстенсивного использования активной части основных фондов, характеризуется коэффициентом использования машин по времени: Кэ = Тф /Тн, где Кэ – коэффициент использования оборудования по времени; Тф – фактическое время работы в течение года; Тн – нормативное (плановое) время работы в течение года, ч.

Показатель интенсивного использования активной части основных фондов характеризуется коэффициентом выполнения норм выработки машин за определенный период:

Кн.в. = Вф /Вн, где Кн.в. – коэффициент норм выработки, Вн – нормативная (плановая) выработка.

Обобщающим частным показателем считается коэффициент интегральной загрузки машин и оборудования:

Кинт = К э*Кн.в.

Интегральный коэффициент характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины или оборудования за определенный период времени.

З А Д А Ч А

Определить показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов, если экскаватор по плану (НОРМЕ) должен выполнить 36000 м3 земляных работ, а фактический объем земляных работ составил 35600 м3. Нормативное время выполнения запланированного объема работ – 1440маш.-ч. При выполнении работ потери рабочего времени составили 240 маш.-ч.

- Определим фактическое время работы экскаватора:

Тф = 1440 – 240 = 1200 маш.-ч.

- Определим коэффициент экстенсивного использования активной части основных фондов Кэ =Тф /Тн = 1200/1440 = 0,83

- Определим выработку экскаватора по норме Вн = 36000 / 1440 = 25 м3/маш.-/ч.

- Определим выработку экскаватора по факту Вф = 35600/1200 = 29,67 м3 / маш.ч.

- Определим коэффициент интенсивного использования активной части основных фондов Ки = Вф / Вн = 29,67 / 25 = 1,19

- Рассчитаем интегральный коэффициент Кинт = 0,83 * 1,19 = 0,988.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ:

А.снижение внутрисменных простоев в строительной организации;

Б.снижение затрат времени на переоборудование;

В.Увеличение сменности работы основных фондов;

Г.Сокращение времени нахождения машин в ремонте и техническом обслуживании.

А.внедрение передовых методов организации и технологии производства строительно- монтажных работ;

Б.повышение степени сборности зданий и сооружений с целью улучшения использования монтажных кранов по грузоподъемности и мощности

В. Механизация и автоматизация процессов управления машинами;

Г.повышение квалификации рабочих, обслуживающих строительную технику.

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья :

Что такое фондовооруженность

Фондовооруженность относится к группе показателей эффективности использования основных фондов. Вместе с фондоемкостью и фондоотдачей она помогает определить, правильно ли построено управление основными фондами предприятия и выявить ресурсы повышения эффективности в данной области.

Фондовооруженность – это относительный показатель, коэффициент, выражающий отношение среднегодовой стоимости основных фондов к среднесписочной численности рабочих . Иногда используется термин капиталовооруженность.

Фондовооруженность показывает стоимость основных средств, приходящихся на одного сотрудника с тем, чтобы оценить обеспеченность персонала основными средствами производства. .

Как рассчитать фондовооруженность

Формула фондовооруженности ниже:

где ФВ – фондовооруженность за период, в основном год,

ОСсреднегод – средняя балансовая стоимость основных фондов за период,

Единица измерения фондовооруженности – руб./чел.

Читайте также :

Чем поможет : разработать систему контрольных показателей, чтобы оценивать состояние и условия эксплуатации оборудования.

Чем поможет : обеспечить жесткий контроль расходов на оборудование и непроизводительных издержек из-за простоев, можно создать отдельный пакет управленческих отчетов.

Расчет средней стоимости основных фондов

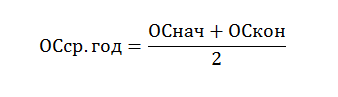

Среднюю стоимость основных фондов за период можно определить с использованием данных баланса, по оборотно-сальдовой ведомости счета 01 «Основные средства» или же по «Ведомости амортизации ОС за период» по формуле.

Самый простой способ расчета, исходя из строки 1150 баланса по формуле:

Где ОСнач – сумма по строке 1050 баланса на начало периода,

ОСкон – аналогичная сумма на конец периода

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и ведомости.

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес. экспл. – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Еще по теме :

Чем поможет : распорядиться старым оборудованием, если оно в хорошем состоянии.

Чем поможет : контролировать деятельность предприятия, связанную с управлением основными фондами.

Расчет среднегодовой стоимости каждой группы основных фондов

По производственным и непроизводственным основным фондам с целью выделить те фонды, которые непосредственно участвуют в производстве продукции. К основным производственным фондам относятся здания и сооружения производственного назначения (цеха, склады, транспортная система), станки, машины и оборудование, производящие продукцию и т. д.

К основным непроизводственным фондам принадлежат здания и сооружения, несущие вспомогательные функции (офисы штаб-квартиры, жилые дома, объекты здравоохранения и прочее), офисное оборудование, мебель, оргтехника, транспорт, прочие вспомогательные основные средства и инвентарь.

В свою очередь основные производственные фонды делятся на активные пассивные.

Активные производственные фонды непосредственно участвуют в превращении сырья в готовый продукт. Это станки и оборудование, передаточные механизмы, специализированный транспорт и инструмент.

Пассивные производственные фонды в изготовлении продукции непосредственного участия не принимают, но необходимы для осуществления производственного процесса. Это здания и сооружения производственного назначения, транспорт и инвентарь.

Стоимость активных производственных фондов

Центральную роль в расчете и анализе фондовооруженности занимают активные производственные основные фонды. Стоимость активных производственных фондов на одного производственного рабочего называют технической вооруженностью труда.

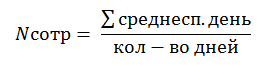

Среднесписочную численность персонала за период можно посчитать самостоятельно, используя такие документы как:

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12).

- Табель учета рабочего времени (форма N Т-13).

- Расчетно-платежная ведомость.

Формула расчета среднесписочной численности за месяц:

где ∑среднесп.день – сумма среднесписочной численности сотрудников в каждый рабочий день месяца,

Кол-во дней – соответственно, количество рабочих дней в месяце.

Пример расчета фондовооруженности

Рассчитаем фондовооруженность за прошедший год по группам основных средств и трудовых ресурсов и сравним ее с данными прошлого периода.

Исходные данные для расчета представлены в таблицах.

Таблица 1 . Основные средства

|

Показатель, млн руб. |

|||

|

Основные средства, в т.ч. |

|||

|

Производственные фонды: |

|||

|

активные |

|||

|

пассивные |

|||

|

Непроизводственные фонды |

Таблица 2 . Среднесписочная численность персонала

|

Среднесписочная численность персонала, млн чел |

||

|

Всего по предприятию, в т.ч. |

||

|

Синие воротнички: |

||

|

основные |

||

|

вспомогательные |

||

|

Белые воротнички |

Первым шагом будет расчет средней стоимости основных фондов. Воспользуемся упрощенной формулой и получим следующие данные за 2017 и 2016 годы (таблица 3).

Таблица 3. Средняя стоимость основных фондов

|

Показатель, млн руб. |

ОСсред 2017 |

ОСсред 2016 |

|

Основные средства, в т.ч. |

||

|

Производственные фонды: |

||

|

активные |

||

|

пассивные |

||

|

Непроизводственные фонды |

Таблица 4 . Расчет фондовооруженности

|

Фондовооруженность |

Всего по предприятию, в т. ч. |

Синие воротнички, в т. ч |

Основные |

|||

|

Основные средства, в т.ч. |

||||||

|

Производственные фонды: |

У коэффициента фондовооруженности нет определенного нормативного значения. Средние значения фондовооруженности сильно колеблются в зависимости от отрасли и уровня научно-технического развития предприятия, ниши рынка и экономики в целом. Поэтому основными задачами анализа коэффициента фондовооруженности будет определение его динамики по отношению к прошедшим периодам и взаимосвязи с другими показателями эффективности использования основных средств. Если фондовооруженность падает, это может означать, что:

Если фондовооруженность растет, то это может являться признаком:

В примере общая фондовооруженность по предприятию в 2017 году сократилась на 1 036 руб. с 21 998 руб. до 20 962 руб. С чем это связано? Рассмотрим более детально данные по фондовооруженности в столбце «Всего по предприятию». Вооруженность производственными фондами также упала на 902 руб. но только за счет пассивных производственных фондов (-1 139 руб.). Техническая вооруженность (активными производственными фондами) выросла на 237 руб. Также на показатель фондовооруженности повлияло сокращение непроизводственных фондов (- 34 руб). Значит, предприятие в 2017 году изменило структуру основных производственных фондов, сместив вектор на активные производственные фонды и продав часть неэффективного имущества. Теперь обратимся к среднесписочной численности персонала. В 2017 году общая среднесписочная численность увеличилась (+ 0,109 млн чел) в основном за счет основных производственных рабочих (+ 0,219 млн чел), вспомогательные же рабочие и белые воротнички были сокращены (-0,069 и -0,041 млн чел. соответственно). Это подтверждает политику концентрирования усилий на основном производственном комплексе. Фондовооруженность основных производственных рабочих упала на 1 875 руб., техническая вооруженность основных производственных рабочих выросла на 96 руб. То есть, несмотря на общее падение фондовооруженности, тенденция использования основных фондов у предприятия положительная. Это подтверждается и показателями фондоотдачи:

ВыводыФондовооруженность – действенный инструмент оценки эффективности использования основных фондов, но только когда он анализируется в нескольких разрезах (иногда даже в разрезе отдельных цехов). Показатель обязательно надо рассматривать во взаимосвязи с фондоемкостью и фондоотдачей, иначе высока вероятность неверных выводов. | |||||

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

- 1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

- 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

- 3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

- 4. Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

- 5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

- 6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- 7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- 8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

- 9. .Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Фондоотдача -- экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли. В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффициемнт оборомта (оборамчиваемости) основнымх сремдств (англ. Fixed assets turnover ratio).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств (1.2.1)

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Основными факторами роста фондоотдачи являются:

- 1. Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- 2. Увеличение коэффициента сменности работы оборудования;

- 3. Улучшение использования времени и мощности;

- 4. Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- 5. Замена ручного труда машинным;

- 6. Улучшение освоения вновь вводимых мощностей.

Показатель обратный фондоотдаче называют фондоёмкостью .

Фе = 1/ Фо (1.2.2)

Фондовооруженность -- экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

ФВ = СО/ЧП (1.2.3)

ФВ - фондовооруженность;

СО - стоимость основных средств;

ЧП -численность персонала (как правило, берется производственный персонал).

Для того, чтобы предприятие успешно функционировало нужно, чтобы все его показатели деловой активности соответствовали нормативным значениям. Поэтому очень важно анализировать состояние организации. Одним из значимых коэффициентов расчета, которым можно оценить производственные активы организации, является фондовооруженность.

Фондовооруженность (КФВ) — это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Расчет этого показателя может производиться как в рамках целого предприятия, так и по отдельным его структурным единицам. Во втором случае, анализ позволит учесть более глубокую аналитику и выявить существующие проблемы, если таковые имеются.

С помощью показателю КФВ выявляется целесообразно ли используются основные фонды (ОС) в производстве. Когда их количество превышает допустимое значение, следует считать, что предприятие функционирует с видимыми простоями. Вероятнее всего, техника нецелесообразно используется работниками. Технологические процессы можно считать неэффективными. В случае, недостатка производственных фондов можно наблюдать снижение производительности труда, что влечет за собой сокращение плана и в дальнейшем недополучение ожидаемой выручки.

Сбор данных для расчета

Для того, чтобы рассчитать КФВ необходимо собрать соответствующие данные для этого. Все сведения можно найти в бухгалтерской отчетности. Информация о стоимости основных средств отражена в балансе предприятия. Также немаловажным будет использование оборотно-сальдовой ведомости для получения информации о введенных ОС в эксплуатацию.

Данные о численности персонала и его классификации представлены в документации, хранящейся в отделе по управлению персоналом. Также для расчета КФВ используется отчетность с информацией по численности сотрудников в разрезе отделов и производственных участков.

Формула расчета

В основе подсчета коэффициента фондовооруженности лежит показатель — среднегодовая стоимость ОС. Для ее определения необходимо придерживаться следующего алгоритма:

- 1. Найти сумму основных производственных средств на начало и конец года.

- 2. Найти когда основные средства использовались к количеству месяцев, когда они не были востребованы.

- 3. Найти произведение цифр, получившихся в 1 и 2 пунктах.

- 4. Далее необходимо рассчитать отношение количества месяцев, выбывших ОС к количеству месяцев в году (12 месяцев).

- 5. Получившуюся цифру в пункте 4 умножить на стоимость ОС выбывших в текущем году.

- 6. Произвести расчет среднегодовой стоимости основных средств путем нахождения разницы между пунктами 5 и 4.

Расчет коэффициента фондовооруженности, при наличии необходимых для этого значений, находится путем деления среднегодовой стоимости основных фондов на количество персонала.

В зависимости от того, в рамках какой структурной единицы производится подсчет, берется соответствующее значение количества работающих:

1. ИТР

2. Служащие

3. Рабочие

4. Обслуживающий персонал

На основе получившихся значений осуществляется анализ КФВ и делаются определенные выводы, в рамках которых, разрабатываются рекомендации и управленческие решения, способствующие эффективному использованию основных средств. Коэффициент выражается в денежном и человеческом выражении.

В зависимости от того, какая единица для расчета используется, в конце результата прописывается, например, руб.\чел. (в случае с валютой, указывается соответствующее денежное выражение).

Анализ оснащенности основными фондами на примере предприятия

Для проведения анализа оснащенности ОС используют два показателя:

1. Фондовооруженность

Оба эти коэффициента взаимообратные.

Приведем пример:

Чтобы дать правильную оценку оснащенности основными средствами на ООО «Металлокаркас», необходимо собрать соответствующую для этого информацию.

В случае с этой организацией, было установлено, что в 2015 году количество работников на производственном участке составило 234 человека , а в 2016 году 235 человек .

Оборудование, задействованное на этой территории производства, в денежном выражении составило: в 2015 году —2240 тыс. руб ., а в 2016 году- 2346 тыс. руб .

Исходя из кадровой документации предприятия, изменения численности за 2015- 2016 годы не фиксировалось. Согласно этому, расчет показателей фондовооруженности будет производиться по следующим формулам:

- КФВ (2015 г.) = 2240/234 = 9,57 тыс. руб./чел.

- КФВ (2016 г.) = 2346/235 = 9,98 тыс. руб./чел.

После получения соответствующих значений оцениваем полученный результат.

Согласно расчета коэффициента фондовооруженности, наблюдается рост значения в 2016 году на 0,4. Это означает, что на ООО «Металлокаркас» сложилась ситуация эффективного использования ОС. Для дальнейшего анализа этого показателя необходимо наблюдать его динамику в следующих периодах.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации