Справка о составе дебиторской и кредиторской задолженности. Справка об отсутствии задолженности по кредиту

При возникновении дебиторской задолженности списать ее можно либо после погашения, либо если она станет безнадежной. В последнем случае организации потребуется провести инвентаризацию, после которой будет составлен акт о ее проведении, а также бухгалтерскую справку о списании дебиторки. На основании этих документов руководитель может издать приказ, которым задолженность будет списана. В статье рассмотрим порядок списания дебиторки, а также приведем образец справки о дебиторской задолженности.

Срок исковой давности

Возникнуть дебиторская задолженность может, например, тогда, когда покупатель за поставленные им товары не рассчитался, либо поставщик за отгруженную партию не вернул аванс. В этом случае в компании должна накопиться определенная сумма, которую ей задолжали контрагенты. Свою задолженность, конечно, дебиторы могут погасить, но случается и так, что какие-то суммы остаются и взыскать ее уже не получается. В этом случае задолженность списывают.

Списать с баланса задолженность можно в следующих случаях:

- После того, как задолженность будет погашена (должник выплатит всю сумма долга).

- Когда задолженность станет безнадежной.

В первом случае все, как правило, понятно, а вот со вторым возникают вопросы. В каких именно случаях долги признаются нереальными к взысканию. Одним из оснований является следующее: по закону обязательство кредитора считается прекращенным, в связи с тем, что выполнить его невозможно. К примеру, должник просто обанкротился. Другим основанием является истечение срока исковой давности долга. Составляет этот срок 3 года. При этом важным будет выбрать момент, с которого происходит отчет этого трехлетнего срока. Плюс ко всему срок исковой давности может и прерваться, например, если кредитор предъявил иск или если должник свой долг признает. Тогда трехлетний срок будет отсчитываться заново, а все время до этого перерыва в общий срок исковой давности засчитываться уже не будет. Также есть и ограничения. Общий срок давности в целом не может быть больше 10 лет с момента нарушения права, даже несмотря на то, что этот срок прерывался.

Важно! Срок также будет прерываться и в том случае, если должник погасил часть своего долга, хотя и отказывается подписывать акт сверки.

Таким образом, срок исковой давности прерывается в следующих случаях:

- компания-должник подписала акт-сверки;

- должником частично погашен долг;

- за просрочку платежа должником оплачены проценты;

- должник просит отсрочку;

- должником написано заявление о зачете взаимных требований.

Важно! Срок исковой давности прерывается, если стороны внесли изменения в заключенный договор, при этом из этих изменений ясно, что долг дебитор признает.

Бухгалтерский учет списания дебиторской задолженности

Списывают дебиторскую задолженность за счет резерва по сомнительным долгам. Такая операция сопровождается следующей проводкой:

Д63 К 62 (76) – списана задолженность за счет резерва по сомнительным долгам.

Использовать такой резерв можно лишь в пределах его размеров. То есть, если расходы по списанию дебиторской задолженности выше этого резерва, то разница должна отражаться в прочих расходах. При списании разницы проводка будет следующей:

Д91.2 К62(76) – списание дебиторки, не покрытой резервом.

Если дебиторская задолженности списывается, то это не означает, что она аннулирована. Списанный долг будет отражаться на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов» на протяжении 5 лет. Такая операция будет отражаться проводкой:

Д007 – отражена списанная дебиторка.

Налоговый учет списания дебиторской задолженности

В налоговом учете списание дебиторки возможно следующими способами:

- За счет резерва по сомнительным долгам (порядок по п. 5 ст. 266 НК РФ).

- Путем отражения ее во внереализационных расходах.

Та сумма долга, которая не может быть покрыта за счет резерва включается в состав внереализационных расходов.

Когда компания использует кассовый метод, задолженность в составе расходов не может быть учтена. При таком методе доходы признаются только после того, как они получены, а все затраты только после их оплаты. Под оплатой товара понимают момент, в который обязательства покупателя перед поставщиком прекращаются. То есть, если уже реализованные товары оплачены не были, то и обязательство считается невыполненным. А значит и расходы не могут быть признанными.

Важно! Безнадежная дебиторская задолженность с учетом НДС уменьшает прибыль компании.

Каким образом подтверждается списание долга

Для списания долга потребуются документы, подтверждающие дебиторскую задолженность. Для этого в первую очередь нужно будет верно определить размер просроченной задолженности. С этой целью в компании проводится инвентаризация, по итогам которой выявленная дебиторка отражается в акте. Составляется акт по форме ИНВ-17.

Проводится инвентаризация на основании приказа руководителя. Также руководителю потребуется издать приказ на списание дебиторки. Основание для оформления приказа будет являться акт проведения инвентаризации и бухгалтерская справка.

Образец справки о дебиторской задолженности

Как уже отмечалось выше, в качестве основания для приказа о списании дебиторской задолженности потребуется составление акта о проведенной инвентаризации, а также бухгалтерская справка. Для удобства приведем образец последнего документа.

Ответы на распространенные вопросы

Вопрос: Прерывается ли срок исковой давности, если на должника подать в суд?

Ответ: Да, но только в том случае если соблюдаются некоторые условия. Иск подается в суд, который имеет право рассматривать подобные иски, а исковое заявление составлено по всем правилам. В противном случае иск будет рассматриваться не будет и срок исковой давности, соответственно, прерываться не будет.

Вопрос: Может ли безнадежный долг быть списан, если должник ликвидировался, а срок исковой давности еще не прошел?

Ответ: Можете. Если дебитор ликвидирован, то дебиторская задолженность может быть списана в составе внереализационных расходов. Однако для этого потребуется получить документы, которые будут подтверждать, что компания-должник ликвидирована.

Вопрос: При списании дебиторской задолженности будет ли иметь значение метод, которым рассчитывается налог на прибыль, то есть кассовый метод или метод начисления?

Ответ: Да, списывать дебиторку в составе расходов могут только компании, рассчитывающие налог на прибыль методом начисления.

Вопрос: В нашей компании не создаются резервы по сомнительным долгам. Может ли мы списать дебиторскую задолженность?

Ответ: Да, но для этого использовать нужно будет счет 91 «Прочие расходы», при этом порядок учета будет точно таким же, как и при учете задолженности, не покрытой резервом.

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности , а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности ;

- бухгалтерская справка о кредиторской задолженности .

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный для этой ситуации:

|

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

|

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности

составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «

Компании и предприниматели взаимодействуют друг с другом на основании заключенных между собой соглашений. В результате таких договоренностей субъекты бизнеса должны выполнять обязательства. Когда кто-нибудь из партнеров нарушает соглашение, возникает просроченная задолженность. Существующие правила в бухучете и в налоговом учете требуют, чтобы в компании происходило , а также кредиторской.

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит , это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности - 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Внимание! Кроме того допускается списывать задолженность до истечения определенного законодательством срока. Такая ситуация возникает, когда партнер перестает существовать. Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

Как составить бухгалтерскую справку о списании дебиторской задолженности

Для справки не установлено специальной формы - компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров - в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

В последнем абзаце указываются документы, на основании которых принято решение произвести списание - акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Как составить бухгалтерскую справку о списании кредиторской задолженности

Для этого документа нет какой-либо специальной формы, ее в каждой организации могут оформлять по-своему.

Составление документа начинается с записи полного наименования компании.

После этого на следующей строке указывается наименование бланка – «Бухгалтерская справка», после чего проставляются номер и дата ее создания.

На следующей строке можно занести краткое содержание документа – «О списании кредиторской задолженности».

Составление документа начинается с указания факта, что в компании была произведена инвентаризация, в результате чего была выявлена кредиторская задолженность перед компанией. Здесь же нужно проставить название и реквизиты этой компании.

Также указывается, что по данной задолженности закончился срок давности, что подтверждено оформленным актом инвентаризации (с проставлением его реквизитов).

Затем нужно записать, по какой причине возникла данная задолженность (к примеру, по договору поставки), также указывается установленный срок погашения задолженности.

Следующей строкой записывается полная сумма задолженности с указанием суммы налога. Далее необходимо указать дату, в которую закончился срок исковой давности.

В завершение документа делается вывод, что данная задолженность списывается и подлежит включению во внереализационные доходы на основании п. 18 ст. 250 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Иногда бухгалтеры сталкиваются с нестандартными ситуациями. Справиться с ними можно только при наличии определенных документов. Поэтому требуется подготовка специальной справки.

Бумага является универсальным способом отражения . Ее форма законодательно не регламентируется. Однако она должна быть разработана в каждом предприятии.

Часто в работе требуется бухгалтерская справка о задолженности. Ее предъявляют в судебных органах или для выполнения отчетных функций. Важно знать особенности бланка и порядок внесения информации в нее.

Для чего нужен документ и какая его роль

Бухгалтерская справка о задолженности может потребоваться в нескольких случаях. Поэтому выделяют два документа, которые относятся к данному виду отчетности.

В первом случае бумага подготавливается субъектом хозяйственной деятельности, выступающим уполномоченным лицом на основании гражданско-правового договора. Она требуется в том случае, если дело по претензиям к предприятию доходит до суда.

Документ содержит требования в полном объеме, которые предъявляет истец к ответчику. При этом отвечающая сторона может подготовить возражение на некоторые позиции справки. Она должна сформулировать предметные положения.

Также составление справки может производиться субъектом хозяйственного объекта, который является подотчетным другому предприятию. Это может наблюдаться при вертикальном подчинении. Справка формируется хозяйственным субъектом периодически. Она является документом для отчета, например, после проведенной инвентаризации обязательств.

Отражение возможно не только , но и кредиторской задолженности. Вышестоящие структуры могут интересоваться ей не в меньшей степени, чем дебиторскими обязательствами.

Первый вид документа может иметь свободную форму. Вторая справка создается с обращением к унифицированным бланкам. Чтобы заполнить ее, необходимо ориентироваться на образец.

Инструкция по составлению

Бухгалтеры могут совершать ошибки в ходе своей деятельности. Для их исправления готовится специальный документ – справка, которая отражает нестандартные операции хозяйственного характера.

Справка является документом для произведения корректировки некоторых счетов при допущении ошибок. Также на ее основании проводятся различные хозяйственные операции.

Ниже приводится образец справки, отражающей дебиторскую задолженность, и которая используется при обращении в арбитражный суд:

Общество с ограниченной ответственность «Компас»

Адрес: 254684 г. Ростов-на-Дону, ул. Ломоносова, д. 16, офис 12.

ИНН 8567924893 КПП 634589251

г. Ростов-на-Дону

Бухгалтерская справка № 6-С

6 января 2019 года была проведена инвентаризация расчетов с контрагентами. В ходе нее выявлена задолженность дебиторского характера ООО «Роза» (ИНН 2548759603, КПП 964785039, адрес: г. Ростов-на-Дону, ул. Ленина, д. 23, к. 5), согласно которой срок исковой данности не признан истекшим. Составлен акт инвентаризации 06.01.2016 №35-ИНВ).

Задолженность была сформирована на основании договора поставки товара №25 от 19.09.2015. Долговые обязательства выражены в размере 652 000 рублей 00 копеек. Оплата договора должна быть произведена 31.11.2016 года включительно.

Генеральный директор ____________________________/ И.Л. Лесков/

Главный бухгалтер _______________________________/ А.Ю. Чернова

Бухгалтерской справки в данном судебном разбирательстве будет недостаточно. Однако она не только не уменьшит, но и увеличит силу остальной первичной документации. Важно помнить об основных правилах составления бухгалтерских справок. Они могут оказаться полезными при отражении различных проводимых операций.

При ведении судебных споров с контрагентами и/или проверяющими в любой момент может понадобиться бухгалтерская справка для суда . Расскажем, как ее оформить с максимальной пользой для предприятия.

Какую роль играет

На практике одна из самых распространенных бухгалтерских справок для суда – о задолженности . Дебиторской и/или кредиторской. Она одновременно выступает:

- оправдательным документом (дублирует необходимые сведения из бухгалтерского и налогового учета);

- доказываем суду и сторонам конфликта существование конкретных фактов.

Форма и содержание

Требуемый образец бухгалтерской справки для суда может быть составлен в самом общем виде, поскольку законом не установлено ни обязательной, ни рекомендованной формы этого документа.

Главное, чтобы в ней были точные, юридически грамотные и уместные ссылки на положения законодательства, а также в доступно приведены справочные данные, которые фирма хочет подтвердить либо опровергнуть в суде.

Учтите, что последнее время суды всё чаще и чаще принимают бухгалтерские справки, составленные в свободной форме, в качестве надлежащих доказательств в том или ином споре.

Имейте в виду (!): статья 313 Налогового кодекса прямо называет справку бухгалтера (наряду с другой «первичкой») документом, подтверждающим налоговый учет. И любой суд не имеет права игнорировать данное нормативное правило. В том числе на том основании, что обязательного бланка такой справки законом не установлено.

Имейте в виду: ссылаться в данной справке на то, что она оформлена именно для судебных целей, совсем необязательно. А вот чтобы ее подписал не только главный бухгалтер, но и руководитель организации, очень желательно. Это придаст справке доказательственный вес в суде.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ»

Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001

Бухгалтерская справка № 3-С

В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-ИНВ).

Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно).

Генеральный директор______________/В.В. Краснов/

Главный бухгалтер______________/Е.А. Широкова/

Сразу скажем, что одной такой бухгалтерской справки для суда будет недостаточно. Но в то же время, ее отсутствие никак не влияет на юридическую силу остальной «первички».

Составляем справку о дебиторской задолженности — образец

Отправить на почту

Справка о дебиторской задолженности — образец ее вы можете скачать на нашем сайте — является универсальным документом, который предъявляется в суде или выполняет отчетные функции. От чего зависит способ применения этого документа и на основе каких бланков он может составляться?

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, - для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств). При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности, как правило, составляется в свободной форме. Второй - часто на основе унифицированных бланков. Рассмотрим их специфику.

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется - то и кредиторских) долгов - форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Узнать больше о специфике работы с формой № ИНВ-17 вы можете в статье: «Унифицированная форма № ИНВ-17 - бланк и образец».

Еще один популярный унифицированный документ - форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа - ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.

Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

Мы рассмотрели формы справки о дебиторке, которые часто используются для составления отчетности. Если же вам для суда требуется оформить справку о дебиторской задолженности — образец ее, адаптированный для предоставления в судебную инстанцию при взыскании долгов с контрагента, вы тоже можете скачать на нашем сайте.

Справка, отражающая сведения о дебиторской задолженности, может составляться для предъявления в суд - в качестве документа, утверждающего перечень неисполненных обязательств контрагента - или же формироваться в порядке предоставления отчетности хозяйствующего субъекта для вышестоящей структуры. В обоих случаях для составления справки могут использоваться унифицированные бланки.

Узнать больше о работе с дебиторской и кредиторской задолженностью вы можете в статьях:

Есть вопросы? Получите быстрые ответы на нашем форуме!

Справка о задолженности по заработной плате — образец

Отправить на почту

Справка о задолженности по заработной плате — образец ее может понадобиться как сотруднику, так и работодателю. Мы расскажем о том, когда она требуется, как оформляется, как выглядит и какие документы могут ее заменить.

Когда может потребоваться справка об отсутствии или наличии задолженности по зарплате?

Таких ситуаций немало, причем в одних случаях справка нужна работнику, а в других - самому работодателю. Вот только некоторые из них:

- Предприятие-работодатель банкрот. Для того чтобы работнику попасть в реестр кредиторов и получить невыплаченную ему предприятием зарплату, потребуется предоставить справку о зарплатных долгах арбитражному управляющему.

- Работодатель функционирует, но задерживает или не выплачивает зарплату. Для защиты своих прав работнику понадобится подтвердить размер задолженности в Гострудинспекции (ГТИ) или в суде.

- И снова - банкротство. Только теперь уже справка понадобится самому предприятию-банкроту для того, чтобы быть признанным таковым. Ведь размер задолженности по зарплате включается в общую сумму кредиторки, а она, в свою очередь, учитывается в общей стоимости имущества, направляемого на покрытие требований кредиторов.

- По требованию ГТИ при плановых проверках. Справка об отсутствии долгов по зарплате покажет, что работодатель исправно выполняет свои обязанности перед сотрудниками, а значит, претензий к нему со стороны госорганов быть не должно.

- Невозможность внести платеж по кредиту в связи с задержкой зарплаты. Справка о наличии задолженности, предоставляемая в банк, подтвердит факт неполучения зарплаты и поможет отодвинуть или на время уменьшить платежи.

- Защита прав гражданина в суде, например при взыскании алиментов. Справка о долгах по зарплате подтвердит, что данный гражданин не имел возможности выплатить алименты, поскольку не получал от работодателя вознаграждение за труд.

Таким образом, справка о задолженности по зарплате является важным подтверждающим документом, а потому составлять ее нужно внимательно и с учетом обстоятельств, в связи с которыми она требуется.

ВАЖНО! Не стоит путать данный документ со справками, подтверждающими доходы работника. Они нужны в иных случаях и оформляются по-другому.

Справка об отсутствии задолженности по заработной плате для подтверждения общей суммы долга

Такая справка подойдет в тех случаях, когда нет необходимости указывать задолженность перед конкретным работником, а нужно удостоверить лишь сам факт отсутствия (наличия) долга, например по запросу ГТИ, другого госоргана или банка.

Строгой формы справки нет, однако на основании сложившейся деловой практики в ней отражают:

- название работодателя;

- исходящий номер и дату составления документа;

- формулировку об отсутствии или наличии долга (если долг есть, приводят его сумму - общую или с разбивкой);

- Ф.И.О. составителя, к которому можно обратиться за разъяснениями, его телефон.

Справку визирует гендиректор (можно совместно с главным бухгалтером), при наличии ставится печать.

Кому официально разрешено обойтись без печати, читайте в этой публикации.

С образцом справки о задолженности по заработной плате, составленной в рассмотренной выше форме, ознакомьтесь по ссылке ниже:

Справка (расчет) о задолженности по зарплате: подтверждение долга перед конкретным сотрудником

Этот документ может понадобиться самому сотруднику для предоставления в инстанцию, в которой требуется подтвердить факт неполучения зарплаты. Его форма законодательством также не регламентирована.

Составляется справка аналогично рассмотренному выше случаю, за тем лишь исключением, что меняется формулировка: в «индивидуальной» справке нужно привести, перед кем и в какой сумме имеется «зарплатный» долг. При этом возможны различные вариации:

- указывают обобщенную сумму долга перед работником на определенную дату;

- приводят расчет задолженности по заработной плате с помесячной разбивкой долга по видам доходов.

Тот или иной вариант справки о задолженности по зарплате выбирается в зависимости от того, куда и зачем она требуется.

С образцом справки о задолженности по заработной плате, включающей разбивку по видам доходов, можно ознакомиться по ссылке ниже:

В качестве подтверждения отсутствия доходов может подойти справка 2-НДФЛ с проставленными нулями в соответствующих строках. О том, как ее оформить, рассказывает этот материал.

Справка о задолженности по заработной плате (или, наоборот, об отсутствии долга) - документ, способный обосновать ваши требования или подтвердить неплатежеспособность. Законодательство не предъявляет каких-либо конкретных требований к этому документу. Однако такая справка должна составляться с учетом тех обстоятельств, в связи с которыми она понадобилась, и включать информацию, которая поможет решить проблемы ее предъявителя.

Узнавайте первыми о важных налоговых изменениях

- государство и его бюджет;

- муниципальный бюджет;

- предприятия ЖКХ;

- банки;

- работодатели;

Виды документа

По заработной плате

По налогам

По дебиторской задолженности

По ссудной задолженности

Перед бюджетом

По коммунальным платежам

Справка о наличии (отсутствии) задолженности: разнообразие форм и видов

Задолженность всегда является достаточно спорным моментом, который бывает нужно подтвердить. Для этого существует справка о наличии или отсутствии задолженности. Причём сколько бывает ситуаций возникновения задолженности юридических и физических лиц друг перед другом, столько и существует видов таких справок. Далее разберём обобщенное понятие справки об отсутствии задолженности, а также приведём примеры самых распространённых её видов.

Что такое справка о наличии (отсутствии) задолженности

Справки о наличии (отсутствии) задолженности представляет собой документ, в котором зафиксирован факт исполнения (или неисполнения) обязательств одного лица перед другим. В качестве таких лиц могут выступать по иерархии:

- государство и его бюджет;

- государственные структуры и учреждения;

- муниципальный бюджет;

- предприятия ЖКХ;

- юридические лица между собой (контрагенты, поставщики, заказчики);

- банки;

- работодатели;

- физические лица – рабочие, клиенты, покупатели.

В общем, в любой сфере деятельности, где имеется финансовая сторона вопроса, и возникают обязательства, может образоваться задолженность, которую бывает нужно подтвердить такой справкой.

Более подробно об особенностях справки об отсутсвии или наличии задолженности расскажет это видео:

Виды документа

Существует множество видов справок о наличии или отсутствии задолженности. В зависимости от того, какая именно организация её выдаёт, куда такая справка может потребоваться, различаются формы и реквизиты документа. Остановимся на самых популярных из них.

По заработной плате

Несмотря на то, что в трудовом законодательстве закреплена обязанность работодателя вовремя оплачивать труд работников, задержки зарплаты и образование задолженности по ней явление достаточно распространённое. Чаще всего такие задержки носят нерегулярный и кратковременный характер, и сотрудники вскоре получаю причитающуюся им плату.

Но бывает и так, что рабочие ждут своих денег по несколько месяцев и даже полгода и год. В такой ситуации они могут принять решение уволиться из организации, а чтобы получить заработанные средства, должны подать жалобу в трудовую инспекцию, прокуратуру или в суд. Тогда им потребуется справка о задолженности по заработной плате, которую им должны выдать бесплатно по первому требованию, отказывать в её выдаче работодатель не имеет права.

Документ составляется в произвольной форме, ответственность за правильность и полноту сведений в ней несёт главный бухгалтер и руководитель предприятия. Именно их две подписи должны быть на справке. Кроме этого в ней должна быть такая информация:

- данные об организации (наименование, реквизиты, адрес);

- данные о сотруднике (ФИО, должность, оклад, общий период работы на предприятии и период, когда отсутствовала оплата);

- сумма фактической задолженности.

Справка о задолженности по заработной плате перед работниками

По налогам

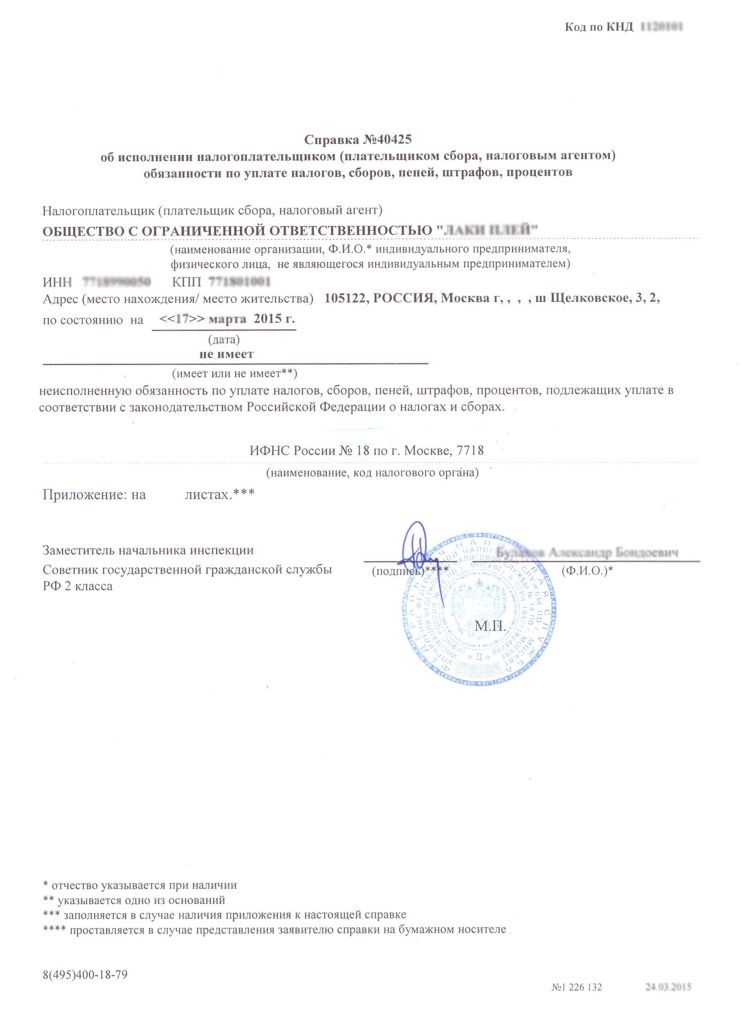

В налоговых органах заявитель может получить один из двух видов справок:

- об исполнении обязанности по уплате налогов;

- о состоянии расчётов по налогам.

Первый вид справки можно считать документом, подтверждающим наличие или отсутствие налоговой задолженности, однако в нём не будет информации об её величине. Состояние расчётов на текущую дату по всем видам налогов, сборов, штрафов и пеней будет отражаться во второй справке.

Справка о наличии (отсутствии) задолженности, выданная налоговой инспекцией, будет содержать запись: «имеет неисполненную обязанность…» или «не имеет неисполненную обязанность». Форма справки установлена приказом ФНС. По регламенту документ выдаётся в десятидневный срок после регистрации запроса налогоплательщика бесплатно. Отказать в выдаче справке могут:

- если заявление, направленное по телекоммуникационным каналам связи, не подписано электронной подписью, или она не подтверждается;

- если у заявителя отсутствует доверенность от организации;

- если текст заявления невозможно прочитать.

Справку из налоговой об уплате налогов

Такая справка может понадобиться для проверки контрагентов, при участии в тендерах или для получения кредита.

Документы для получения справки об отсутствии задолженности по уплате налогов описаны в этом видеоролике:

По дебиторской задолженности

У предприятия часто возникает дебиторская задолженность, когда ему должны деньги покупатели, заказчики и прочие лица – дебиторы. Размер этой задолженности определяется в результате работы инвентаризационной комиссии. Процедура инвентаризации оформляется актом инвентаризации по форме № ИНВ-17 и справкой к акту, которая, по сути, и будет являться справкой о наличии (отсутствии) дебиторской задолженности.

Составленная в разрезе синтетических счетов бухгалтерского учёта, справка о расчётах с покупателями, поставщиками и прочими дебиторами и кредиторами делается в двух экземплярах, один хранится в бухгалтерии организации, другой – у инвентаризационной комиссии.

Образец справки о дебиторской и кредиторской задолженности

Документ является обязательным документом в бухгалтерском учете, и оформляется ежегодно для списания безнадёжной дебиторской задолженности. Может служить доказательством в суде, если кредитор подаст иск о взыскании средств с должника.

По просроченной задолженности

Просроченная задолженность по кредиту явление тоже достаточно распространённое среди клиентов банков. Если заёмщик в связи с ухудшением своего материального положения длительное время не платит по кредиту, у него образуется просроченная задолженность, которая портит его кредитную историю. Все банки сейчас подают данные о кредитовании в общую базу, на основе которой действует НБКИ (Национальное бюро кредитных историй).

Данные НКБИ находятся в открытом доступе. Если заёмщик решит взять ещё один кредит, банк может проверить его платежеспособность, посмотрев его кредитную историю. Увидев там наличие просроченной задолженности, кредитное учреждение откажет такому клиенту, даже если по факту старый кредит уже является закрытым. Базы данных НКБИ часто бывают неактуальны. Поэтому заёмщику после погашения просроченной задолженности лучше взять такую справку.

Документ выдаётся в банке, оформившем кредит. Справка называется «Подтверждением отсутствия просроченной задолженности по кредиту заёмщика» и составляется по типовой форме № 10-040.

Практически любая правильно оформленная справка о наличии или отсутствии задолженности может служить доказательством в суде. Например, при судебном разбирательстве дела о взыскании долгов, ответчик может доказать отсутствие у себя каких-либо задолженностей с помощью такой справки.

По ссудной задолженности

Ссудная задолженность по кредиту это сумма остатка долга. Бывают случаи, когда её нужно подтвердить. Например, гражданин взял в банке долгосрочный ипотечный кредит на покупку жилья.

В связи с тем, что он является официально работающим гражданином, уплачивающим налог на доходы физических лиц, он имеет право получить имущественный вычет. В пакет документов для его получения может входить справка об отсутствии ссудной задолженности, чтобы подтвердить факт совершения выплат.

Справка об отсутствии ссудной задолженности

По кредиторской задолженности

Кредиторская задолженность тесно связана с дебиторской задолженностью, когда дело касается обязательств одних и тех же лиц друг перед другом. Из дебиторской задолженности вычитают кредиторскую, если контрагенты имеют встречные долги.

Поэтому ранее описанный акт инвентаризации по форме № ИНВ-17 и приложенная к нему справка о расчётах с кредиторами и дебиторами отражают оба вида этих задолженностей. Документы могут потребоваться, например, при реорганизации предприятия, слияния или смене владельцев.

Перед бюджетом

В налоговой инспекции можно получить справку о состоянии расчётов с бюджетом. В ней будет отражаться информация по всем видам налогов, сборов, штрафов, пени, взносов, по которым у налогоплательщика может быть задолженность перед бюджетом, а также по суммам. Этим данная справка отличается от другой налоговой справки, в которой присутствует только запись о наличии или об отсутствии задолженности по налогам и сборам.

Как и в предыдущем примере, справка часто требуется при участии в тендерах, для проверки контрагентов, заключении договоров и взятии кредитов. Форма обеих таких справок, которые можно получить в налоговой инспекции, утверждена приказом ФНС от 28.12.2016 № ММВ-7-17/ Срок подготовки документа составляет 5 рабочих дней.

По коммунальным платежам

Оплату коммунальных услуг не все производят добросовестно, для некоторых это больная тема. Однако подтвердить отсутствие задолженности по коммунальным часто бывает нужно в различных ситуациях. Чаще всего это необходимо при совершении сделок с недвижимостью. Потенциальные покупатели или квартиросъёмщики хотят получить доказательства отсутствия задолженности по коммунальным, чтобы потом не пришлось выплачивать чужие долги.

Данная справка не носит обязательный характер при продаже или приватизации жилья, делается по желанию приобретателя, поэтому её форма строго не регламентирована. Рекомендательной её формой можно назвать форму ЕИРЦ-22. Получить документ можно в Едином расчётном центре, где чаще всего люди оплачивают услуги ЖКХ.

Задолженность по квартплате (справка)

О том, что такое и как делается справка об отсутствии задолженности за ЖКУ, расскажет видео ниже:

Справка о наличии (отсутствии) задолженности в банке часто бывает нужна для другого банка. Поэтому любой закрытый кредит лучше всего сразу подтверждать такой справкой.

Так, на руках у клиента будут все доказательства отсутствия просроченной или ссудной задолженности по кредитам. Порядок выдачи данных справок не установлен законодательно, поэтому различные банки сами устанавливают размер платы за неё и сроки получения.

Форма справки и её внешний вид

Справка об отсутствии задолженности в зависимости от того, кто её составляет, и кому она требуется, может быть оформлена в произвольном виде или по регламентированной форме. В качестве примера можно привести справку из налоговой инспекции об исполнении обязанности по уплате налогов, уже размещенную выше.

Таким образом, лучше не допускать образование задолженности. Если она всё же образовалась, нужно её быстрее погасить, и взять подтверждение этого в виде справки.

Это интересно:

- Ст. 284 НК РФ (2017): вопросы и ответы Отправить на почту Ст. 284 НК РФ: официальный текст Ст. 284 НК РФ: вопросы и ответы Ст. 284 НК РФ определяет ставки налога на прибыль. В статье мы ответим на основные вопросы по «прибыльным» […]

- Льготы для матерей-одиночек Согласно Семейному Кодексу РФ, одинокой матерью считается женщина, которая родила ребенка, будучи не замужем, либо спустя 10 месяцев после развода. Таким образом, женщина, родившая ребенка в законном […]

- Займы с использованием материнского капитала Займы с использованием средств материнского (семейного) капитала на строительство дома или на приобретение недвижимости являются реальной альтернативой ипотеке, и выдаются для покупки всех […]

- Русфинанс Банк Условия для заемщиков в предоставлении кредита на автомобиль Кредит предоставляется на приобретение: легкового автомобиля отечественных и зарубежных производителей коммерческого транспорта с разрешенной […]

- Социальный налоговый вычет на лечение зубов Лечение зубов как правило, становится довольно затратной процедурой. Компенсировать часть расходов можно с помощью налогового вычета на лечение зубов. Как это сделать? Мы расскажем вам об […]

- Обзор судебной практики по делам о наследовании Наследство является предметом возникновения частых споров и судебных разбирательств, несмотря на то, что наследственные вопросы давно полностью отрегулированы действующим […]

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации