Заполнение 6 ндфл для ип. Внимание, вопрос: как отражать зарплату, если она выдается частями

Соответственно, если доходы физлицам не выплачивались, то обязанность налогового агента не возникает и Расчет по форме 6-НДФЛ не сдается. Исключение сделано в отношении дохода в виде оплаты труда, которая в целях НДФЛ считается полученной на последнее число месяца, за который начислена. Поэтому даже в случае невыплаты начисленной зарплаты форму 6-НДФЛ необходимо сдавать.

6-НДФЛ: когда сдавать

Налоговым агентам необходимо представлять Расчет за 1-ый квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, а за год - не позднее 1 апреля следующего года.

Если Расчет не сдать или сдать с ошибкой

Если налоговый агент не сдаст вовремя Расчет, то ему грозит ответственность в виде штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для представления формы 6-НДФЛ (п. 1.2 ст. 126 НК РФ).

За представление Расчета, который содержит ошибки, налоговый агент может быть привлечен к ответственности в виде штрафа в размере 500 рублей (п. 1 ст. 126.1 НК РФ).

6-НДФЛ для ИП

Предприниматели также задаются вопросом, сдают ли ИП 6-НДФЛ? Ответ зависит от того, есть ли у ИП наемные работники и выплачивали ли ИП в текущем году доходы физлицам. Если доходы выплачивались - то ИП становятся налоговыми агентами по НДФЛ и должны сдавать форму 6-НДФЛ в общем порядке.

До 3 апреля 2017 года всем налоговым агентам нужно отчитаться о начисленном и удержанном в 2016 году подоходном налоге. Для этого необходимо заполнить форму 6-НДФЛ, которая была принята приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Она сдается в ИФНС по месту учета агента. В нашей статье мы на примере рассмотрим порядок и некоторые особенности заполнения годового расчета 6-НДФЛ.

Бланк 6-НДФЛ за 4 квартал 2016 и общие требования к его заполнению

Для годового расчета используйте бланк предыдущих периодов, никаких изменений в него не вносилось. 6-НДФЛ состоит из титульного листа и двух разделов: раздел 1 обобщает показатели за весь налоговый период, то есть 2016 год, нарастающим итогом, а в раздел 2 вносятся доходы и удержанный налог последнего квартала. Оба раздела размещены на одной странице, но страниц может быть больше, если все показатели на ней не умещаются.

Общие требования к заполнению 6-НДФЛ за 4 квартал 2016 года заключаются в следующем:

- Нельзя исправлять допущенные ошибки корректирующими средствами, распечатывать расчет на бумаге с двух сторон и скреплять листы между собой;

- Все страницы расчета нужно пронумеровать, начиная с титульного листа;

- Если показатель для цифрового поля отсутствует, то указывается «0»;

- Каждая страница 6-НДФЛ подписывается налоговым агентом (или его представителем) и ставится дата подписания;

- По каждому территориальному коду ОКТМО нужно заполнять отдельный расчет 6-НДФЛ;

- Отчитываться на бумаге можно только тем налоговым агентам, у кого численность физлиц, получивших доходы в 2016 году, не превысила 25 человек, остальные сдают расчет электронно.

При наличии обособленных подразделений, 6-НДФЛ за 4 квартал 2016 нужно сдавать отдельно по каждому, даже если все они относятся к одной ИФНС, такие разъяснения дает ФНС в письме от 01.08.2016 № БС-4-11/13984.

Данные годового 6-НДФЛ о численности физлиц, получивших доход от агента, должны совпадать с числом предоставленных справок 2-НДФЛ (с признаком «1»). Также, сумме соответствующих показателей справок 2-НДФЛ должны соответствовать: общая сумма дохода, в том числе по дивидендам, исчисленный НДФЛ, и налог, не удержанный агентом (письмо ФНС от 10.03.2016 № БС-4-11/3852).

Раздел 1 расчета 6-НДФЛ за 4 квартал 2016 года

- По строке 010 укажите ставку НДФЛ. Если в течение года использовались разные ставки налога, на каждую из них нужно заполнить отдельный блок по строкам 010-050, то есть количество страниц с этим разделом будет равно количеству применяемых ставок.

- Строка 020 - указываем начисленный физлицам доход, причем, если доход полностью необлагаемый (например, декретное пособие), то показывать его не надо, если облагается НДФЛ частично, то в строку 020 он вносится полностью, а необлагаемая сумма, как вычет, выделяется в строке 030.

Не включайте в строку 020 доходы, дата фактического получения которых в отчетном периоде не наступила (например, отпускные , или больничный , начисленные в декабре 2016г., а выплаченные в январе 2017 г.).

- Строка 030 предназначена для отражения налоговых вычетов (ст. 217 и ст. 218 НК РФ), сумма которых не может превышать показатель строки 020.

- Начисленный НДФЛ показываем, соблюдая соотношение: строка 040 = (строка 020 – строка 030) х строка 010

- Дивиденды учредителю, выплачиваемые в налоговом периоде, показываем в расчете дважды: в общей сумме дохода (строка 020), и выделяем отдельно в строке 025. Также показываем «дивидендный» НДФЛ: в общей сумме налога (строка 040) и отдельно по строке 045.

- Строку 050 заполняют только компании, в которых на основе патента работают иностранцы.

- Строки 060-090 заполняются суммарно по всем ставкам, то есть, в случае применения нескольких ставок налога, эти строки нужно заполнить лишь один раз на первой странице раздела 1.

- Сколько физлиц получили доходы, укажем в строке 060 с учетом лиц, получивших дивиденды. Если работник в течение года уволился, а потом вернулся обратно, количество физлиц в 6-НДФЛ не меняется.

- Покажем по строке 070 НДФЛ , удержанный в 2016 году. Эта цифра не обязана совпадать с показателем строки 040 (исчисленный НДФЛ), поскольку налог может быть исчислен в одном периоде, а удержан в другом (например, НДФЛ с зарплаты начислен в декабре 2016г., а удержан в январе 2017 г., когда зарплата выплачена работникам).

- Строка 080 заполняется в части налога, неудержанного с доходов в натуральной форме , или материальной выгоды, если денежного дохода, достаточного для такого удержания, ему потом не выплачивалось.

- Если налоговый агент излишне удержал, а затем вернул физлицу эту сумму налога (ст. 231 НК РФ), то ее нужно указать по строке 090.

Раздел 2 в 6-НДФЛ 4 квартала 2016

В этом разделе формы, помимо сумм доходов и налогов, нужно указывать даты соответствующих операций. Обратите внимание, что здесь, в отличие от раздела 1, отражаются только показатели последнего периода, в годовом расчете 6-НДФЛ – это 4 квартал 2016 года.

- В строке 100 указываем день фактического получения дохода, а сам доход вносим в строку 130. Для зарплаты таким днем будет последний день месяца, а для отпускных и больничных – день их выплаты физлицу. Доход нужно показывать в полной сумме, без уменьшения его на налоговые вычеты.

- Строка 110 – это день удержания НДФЛ, то есть день, когда агент выплатил доход физлицу. Сумма удержанного налога вносится в строку 140, причем, независимо от факта его перечисления в бюджет.

- Срок уплаты НДФЛ для больничных и отпускных – это последний день месяца, в котором их выплатили работнику, а для остальных доходов – следующий день после перечисления их физлицу. Нельзя по строке 120 указывать даты, совпадающие с выходными и праздничными днями – в этом случае срок уплаты переносится на следующий рабочий день.

Расчет 6-НДФЛ за 4 квартал – пример заполнения

За 2016 год в ООО «Волна» начислили 3 630 000 руб. дохода 9 физлицам. Дивиденды были выплачены одному учредителю в сумме 46 600 руб. Налоговые вычеты за год составили 95 650 руб. НДФЛ (13%) за год – 465 524 руб.

В том числе в 4 квартале 2016 года:

05.10.16 – выплачена зарплата за сентябрь – 210 000 руб. (НДФЛ – 27 300 руб.);

03.11.16 - выплачена зарплата за октябрь – 270 000 руб. (НДФЛ – 35 100 руб.) и больничный – 11 000 руб. (НДФЛ – 1430 руб.);

01.12.16 – выплачены отпускные 29 000 руб. (НДФЛ – 3770 руб.);

05.12.16 – выплачена зарплата за ноябрь – 265 000 руб. (НДФЛ – 34 450 руб.).

Зарплата за декабрь 241 000 руб. (НДФЛ – 31 330 руб.) выплачена в январе 2017 года.

Раздел 1 расчета 6-НДФЛ за 4 квартал: пример заполнения

В строке 020 укажем доход за 2016 год в сумме 3676600 руб. (3630000 + 46600), включая дивиденды, которые выделим в строке 025.

Налоговые вычеты укажем по строке 030 – 95650 руб.

НДФЛ по строке 040 равен 465524 руб. ((3676600 – 95650)х 13%). В том числе, налог с дивидендов – 6058 руб. (46600 х 13%).

Доход получили 9 физлиц и 1 учредитель, значит, в строке 060 укажем 10 человек.

Удержанный налог будет меньше, чем налог, начисленный в 2016 году, поскольку декабрьская зарплата выплачена в январе 2017 года и тогда же удержан НДФЛ. Строка 070 = 465524 – 31330 = 434194 руб.

Раздел 2 формы 6-НДФЛ за 4 квартал: пример заполнения

Сентябрьская зарплата по строке 100 указывается по дате ее начисления – 30.09.16, дата удержания НДФЛ, как и день ее выплаты – 05.10.16, а срок перечисления налога – следующий день после выплаты, то есть 06.10.16.

Зарплаты и НДФЛ за октябрь и ноябрь будут включены в раздел 2 их фактическими датами: день получения дохода (строка 100) – последний день месяца, за который начислена зарплата, дата удержания НДФЛ (строка 110) – день выплаты зарплаты, крайний срок перечисления налога (строка 120) – следующий после выплаты день. В ноябре зарплата выплачена 3 числа, а следующие 3 дня нерабочие, поэтому срок передвигается на 7 число.

Больничный в ноябре и отпускные в декабре отражаем отдельными блоками по датам их выплаты в строках 100 и 110, а срок перечисления для них (строка 120) – последний день месяца выплаты. В декабре 31 число выпадает на выходной, а ближайший рабочий день – это 9 января 2017 года.

Зарплату за декабрь в разделе 2 расчета 6-НДФЛ 4 квартала вообще не показываем, но ее сумму и НДФЛ с нее включаем в строки 020 и 040 раздела 1 соответственно. А вот при заполнении 6-НДФЛ за 1 квартал 2017 года, эти суммы не будут включаться в раздел 1, но будут отражены в разделе 2 расчета. Такой порядок отражения «переходящих» начислений указан в письме ФНС от 01.08.2016 № БС-4-11/13984.

Бланк 6-НДФЛ за 4 квартал 2016 можно скачать .

Все работодатели не зависимо от формы собственности – ООО или ИП должны ежеквартально предоставлять в ИФНС отчетность за своих работников – форму 6 НДФЛ. В качестве инструкции по заполнению рассмотрим 13 самых распространенных и важных ситуаций, по которым чаще всего возникают вопросы.

Вопрос №1. Нужно ли сдавать нулевую 6-ндфл?

Прежде чем рассматривать сложные вопросы, начнем с самого простого, но также весьма распространенного – если у вас форма 6-ндфл нулевая, нужно ли сдавать отчетность в этом случае? Такая ситуация может возникнуть в случае, если работники в компании отсутствуют и за отчетный период не осуществлялись облагаемые НДФЛ выплаты (зарплата, компенсации и прочее).

Ответ. В соответствии с НК РФ, если индивидуальный предприниматель или организация не имеет работников или же за отчетный период сотрудники не получали доходов, также не производились выплаты по договорам гражданско-правового характера, то у ИП или ООО не возникает обязанность налогового агента. В связи с этим форма 6-НДФЛ за этот отчетный период не предоставляется в налоговую инспекцию

Вопрос №2. Какие доходы отражаются в строке 020?

Форма 6-НДФЛ содержит сведения о тех доходах, которые облагаются подоходным налогом, при этом в ней не отражаются доходы, которые перечислены в НК РФ в ст. 217.

Следовательно, строка 020 должна содержать помимо отпускных, заработной платы, других аналогичных доходов, также и доходы, которые частично облагаются НДФЛ, поименованные в НК РФ ст. 217. К ним относятся, например, выходные пособия сумма которых превышает три средних заработка, подарки, стоимость которых превышает 4000 рублей.

Вопрос №3. Как правильно заполнить строку 030?

Данная строка должна заполняться в соответствии со значениями кодов вычетов, которые были утверждены по приказу ФНС России под номером ММВ-7-11/387@ от 10.09.2015.

Таким образом, в ней необходимо показывать имущественные социальные, детские и стандартные вычеты. Помимо этого в строке указываются не облагаемые части таких доходов сотрудника, как материальная помощь, подарки и т.д.

Вопрос №4. Какие суммы вписываются в строке 080

В строке 080 необходимо указывать не удержанную на отчетную дату общую сумму налога, рассчитываемую нарастающим итогом с начала года, с учетом положений пункта 14 ст. 226.1 НК РФ, а также ст. 226 п.5 НК РФ.

Соответственно по данной строке необходимо отразить общую сумму налога, которая не была удержана налоговым агентом (организацией или ИП с работниками) с полученных физическими лицами доходов в виде материальной выгоды, а также в натуральной форме, если не производились иные выплаты доходов выраженных в денежной форме.

Читайте также:

Ответы на основные вопросы по заполнению формы 6-НДФЛ

Вопрос №5. Как отразить доход в натуральной форме в 6-НДФЛ, с которого не производилось удержание НДФЛ

Вопрос . Бывший сотрудник компании получил доход в натуральной форме 1 сентября 2016 года. В пользу данного работника больше никаких начислений не производилось. Как правильно заполнить отчетность?

Ответ. При выплате такого дохода в натуральной форме его отражают в расчете 6-НДФЛ за 9 месяцев в разделе №1 в строках 020, 040, 080, а в разделе №2 – строках 100-140.

Раздел №2 следует заполнять следующим образом:

Вопрос №6. Каким образом отражается налог с переходящей заработной платы

Как правильно заполнить сумму подоходного налога в строках 070 и 080, если в октябре выдали зарплату, начисленную в сентябре?

В разделе №1, в строке 070 необходимо указывать общую сумму налога, который был удержан налоговым агентов с начала текущего года. Сумма указывается нарастающим итогом с начала текущего года.

В строке 080 необходимо указать сумму налога рассчитанного нарастающим итогом, который не был удержан налоговым агентом на отчетную дату, с учетом положений ст. 226.1 п.14 НК РФ и ст. 226 п. 5 НК РФ.

Вопрос № 7. Как отразить компенсацию при увольнении – вместе с зарплатой или отдельно?

Вопрос: При увольнении сотрудника ему полагается выплата заработной платы, а также , если он не использовал полностью свой ежегодный оплачиваемый отпуск. Как отразить данные выплаты – вместе или раздельно?

Ответ: Компенсация за неиспользованный отпуск и выплата зарплаты при увольнении отражается в форме 6-НДФЛ в совокупности на одну дату, разбивать эти суммы отдельно не нужно.

Обоснованием такой позиции является то, что статьей 140 ТК РФ установлено, что сотрудник при увольнении должен получить все причитающиеся ему выплаты в один день – в день его увольнения. Компенсация, как и зарплата, подлежат обложением НДФЛ и срок перечисления его в бюджет одинаков.

Вопрос №8. В организации есть обособленные предприятия, как заполняется отчетность?

Ситуация следующая: обособленные подразделения и головной офис компании находятся на учете в одной налоговой инспекции, однако находятся в разных муниципальных образованиях, которые подведомственны данной налоговой.

Ответ: В данном случае расчет 6-НДФЛ заполняется по каждому обособленному подразделению отдельно, в том числе, когда и головной офис, и обособленные подразделения состоят на учете в одной налоговой инспекции.

Вопрос № 9. Как отражаются премии в отчете 6-НДФЛ?

Ситуация: Организация к юбилею сотрудника – выплатила ему премию 16 сентября в размере 12000 рублей, как ее отразить в отчетности?

Премии сотрудникам отражаются в 6-НДФЛ в разделе №2. В данном случае эта премия попадет в отчетность за 9 месяцев.

Вопрос №10. Куда предоставлять отчетность, если налогоплательщик совмещает УСН и ЕНВД?

Ситуация: Предприниматель совмещает два налоговых режима – УСН и ЕНВД, при этом у него в разных городах есть несколько точек торговли. В качестве плательщика состоит на учете в налоговой инспекции по месту осуществления деятельности, где осуществляет деятельность каждая точка, а по месту жительства состоит на учете, как плательщик УСН. Наемные работники в штате есть. Куда сдавать отчетность?

Читайте также:

Фиксированные платежи ИП за себя в ПФР в 2019 году: размер, порядок расчета, КБК для оплаты

Ответ: Налоги с зарплаты сотрудников, которые задействованы по УСН, оплачиваются в бюджет по месту жительства предпринимателя, а по ЕНВД – по месту учета. Таким же образом и предоставляется отчетность.

Вопрос №11. Как считать период выплаты дохода

Каким образом определяется период для целей налогообложения, за который осуществлялась выплата доход для расчета и заполнения 6-НДФЛ?

В соответствии со ст. 221 НК период определяется по дате, когда был фактически получен доход. Так, например, если декабрьская зарплата была выплачена в январе, то периодом получения дохода будет считаться декабрь.

Если выплата за услуги по договору ГПХ, оказанные 12.08.2016 была произведена 1 сентября 2016 года, в таком случае периодом получения дохода будет считаться сентябрь 2016 года.

За ежегодный оплачиваемый отпуск за период с 02.08.2016 по 15.08.2016 перечислены 29 июля 2016 года, то периодом выплаты дохода будет считаться июль 2016 года.

Вопрос №12. Пособие было выплачен в следующем квартале, как его показать?

Вопрос: Пособие по временной нетрудоспособности было начислено сотруднику за сентябрь месяц, но выплата была осуществлена только 3 октября. Отражается ли пособие в отчете 6-НДФЛ за третий квартал 2016 года, в разделе №1, строках 020 и 040?

Ответ: Если пособие, которое было начислено работнику за сентябрь месяц, было фактически перечислено в октябре месяце, то оснований для отражения его в отчетности за 3-й кварта нет. Таким образом, строки 020 и 040 необходимо будет заполнить уже в годовом отчете.

В отчетности за год Раздел №2 следует заполнять так:

Вопрос №13. Как отразить зарплату и пособия, выплаченные в один день?

Ситуация: В августе 2016 года сотруднику начислили зарплату в размере 15000 рублей. Также назначили пособие по временной нетрудоспособности за счет работодателя за первые 3 дня в размере 1500 рублей, за счет ФСС – 3000 рублей. Помимо этого было начисление доплаты до среднего заработка по коллективному договору на период нетрудоспособности – 3000 рублей.

Вычеты по подоходному налогу не предоставлялись. С заработной платы и доплаты по коллективному договору исчислили НДФЛ – 2340 руб. ((15000+3000)*13%). С пособия по временной нетрудоспособности исчислил НДФЛ – 585 ((1500+3000)*13%).

Пособие по временной нетрудоспособности и зарплаты были фактически перечислены сотруднику 15.09.2016 года в размере 19 575 рублей. Также 15.09.2016 удержали и перечислили НДФЛ в размере 2925 рублей. Каким образом отразить эти операции?

Ответ: В разделе №1 отчетности заполняются строки 020, 040, 070 – указываются сведения по выплате пособий по временной нетрудоспособности и зарплате.

Раздел №2 отражается следующим образом:

|

Номер строки |

Как заполнить |

|

Как отразить зарплату |

|

| 100 | 31.08.2016 |

| 110 | 15.09.2016 |

| 120 | 16.09.2016 |

| 130 | 15000 |

| 140 | 1950 |

|

Выплата пособия по временной нетрудоспособности |

|

| 100 | 15.09.2016 |

| 110 | 15.09.2016 |

| 120 | 30.09.2016 |

| 130 | 4500 |

| 140 | 585 |

|

Выплата по коллективному договору |

|

| 100 | 15.09.2016 |

| 110 | 15.09.2016 |

| 120 | 16.09.2016 |

| 130 | 3000 |

| 140 | 390 |

Надеемся, что статья 6-ндфл инструкция по заполнению 13 ситуаций поможет вам в заполнении отчетности.

И 6-НДФЛ - два вида отчетности по НДФЛ для налоговых агентов.

Бланк формы 6-НДФЛ содержит два раздела, в которых отражаются:

- обобщенные показатели (в этот раздел входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц — получателей дохода и пр.);

- информация о размере полученных физлицами доходов и удержанных из них сумм НДФЛ в разбивке по датам.

Заполнение отчета по форме 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) производится на основе данных о выплате доходов, предоставлении вычетов и удержании налога, содержащихся в налоговых регистрах по НДФЛ.

*Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Форма 6-НДФЛ: сроки сдачи

Форма 6-НДФЛ является ежеквартальной отчетностью и сдается в ИФНС в следующие сроки.

Форма 6-НДФЛ: в каком виде представлять

Если численность физлиц, которым в налоговом периоде выплачивались доходы, не превысила 24 человек, то сдать 6-НДФЛ вы можете на бумажном носителе. Если же численность таких физлиц составила 25 человек и более, то вы обязаны представить данную отчетность в электронном виде (п. 2 ст. 230 НК РФ , Письмо ФНС России от 05.11.2015 № БС-4-11/19263 ).

Форма 6-НДФЛ: за что могут наказать

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление отчетности по форме 6-НДФЛ | 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ) |

| Представление 6-НДФЛ с недостоверными данными | 500 руб. за каждый расчет с ошибками (ст. 126.1 НК РФ) |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи (ст. 119.1 НК РФ) |

Кроме того, если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления, то помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (п. 3.2 ст. 76 НК РФ).

Форма 6-НДФЛ для организаций, имеющих обособленные подразделения

По общему правилу организации, в состав которых входят обособленные подразделения (ОП), должны заполнять форму отчета 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП обособленного подразделения. Форма 6-НДФЛ представляется в ИФНС по месту учета ОП.

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Читайте также Доходы от транспортного налога: какие авто обогащают бюджет

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

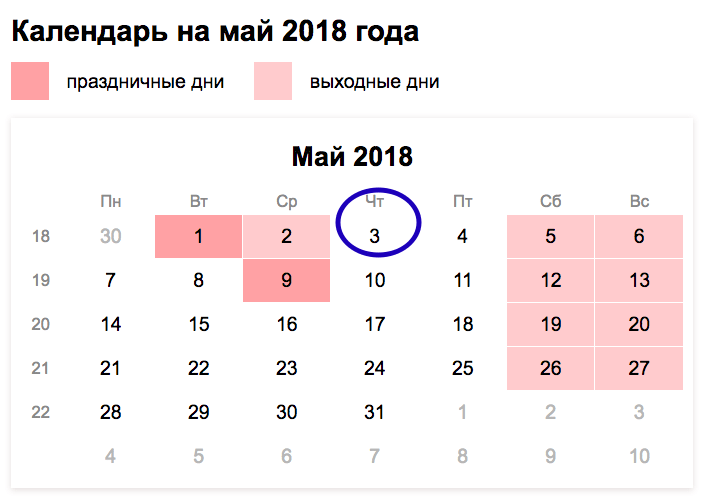

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

Читайте также Какой срок сдачи 6-НДФЛ за 3 квартал 2018 года?

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации