Все формы годовой бухгалтерской отчетности. Периодичность составления отчетности может быть

Все организации обязаны ежегодно составлять бухгалтерскую отчетность и представлять ее в свою ИФНС, а также в свое территориальное отделение Росстата (пп. 5 п. 1 ст. 23 НК РФ , ч. 1 ст. 15 , ч. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Кроме того, организации должны составлять промежуточную бухгалтерскую отчетность в случаях, установленных законодательством (к примеру, страховщики при определенных условиях обязаны составлять ежеквартальную отчетность (п. 8 ст. 32.8 Закона от 27.11.1992 № 4015-1)), а также если решение о составление промежуточной бухотчетности принято руководством компании (ч. 4, 5 ст. 13 , ч. 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ).

По общему правилу в состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Правда, организации, которым разрешено вести , вправе сдавать только баланс и отчет о финансовых результатах, причем тоже по упрощенным формам.

Все формы бухгалтерской отчетности (стандартные и упрощенные) утверждены Приказом Минфина от 02.07.2010 № 66н .

Форма 1 и форма 2 бухотчетности

Формой 1 бухгалтеры называют баланс, а формой 2 - отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 бухотчетности

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Бесплатно скачать бланк формы 1 можно в системе КонсультантПлюс . В этой же системе можно скачать бланк упрощенной формы 1 .

Форма 2 бухотчетности

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Скачать бланки формы 2, как стандартной , так и упрощенной , также можно посредством системы КонсультантПлюс.

Бухотчетность: форма 1 и 2 (образец)

Приведем образец заполнения , а также образец по стандартным (не упрощенным) формам.

На что обращают внимание налоговики при изучении формы 1 и формы 2 бухотчетности

При отборе претендентов для включения в план выездных проверок налоговики изучают бухгалтерскую отчетность компании. Форма 1 дает им понять, например:

- есть ли у фирмы ресурсы, необходимые для ведения заявленной деятельности (к примеру, наличие ОС);

- за счет каких, в основном, средств функционирует организация: собственных или заемных;

- есть ли у организации имущество, которое в случае необходимости может пойти на погашение задолженности, возникшей после проведения выездной проверки.

Форму 2, как правило, налоговики сравнивают с декларацией по налогу на прибыль или же с УСН-декларацией. И, например, если доходы, отраженные в форме 2, будут превышать доходы, отраженные в годовой декларации по налогу на прибыль, то у инспекторов может возникнуть подозрение, что компания занижает свои доходы для налоговых целей.

Закон о бухучете № 402-ФЗ от 06.12.2011 допускает ведение некоторыми организациями упрощенного бухучета, а также представление упрощенной бухотчетности. Что представляет из себя упрощенная бухгалтерская (финансовая) отчетность, кто сдает упрощенные отчетные формы, рассмотрим в этой статье.

Что такое упрощенная бухгалтерская отчетность

Упрощенная бухотчетность отличается от обычной отчетности, прежде всего объемом (п. 1 ст. 14 закона № 402-ФЗ). В состав обычной отчетности включаются, помимо баланса и отчета о финансовых результатах, приложения к ним - отчеты о движении денежных средств, об изменениях капитала, а также пояснительная записка. Тем же, кто сдает упрощенную бухотчетность, достаточно всего двух форм: баланса и отчета о финрезультатах. Организациям, получавшим целевые средства, следует также заполнить форму отчета об их целевом использовании.

Организация, имеющая право на упрощенную отчетность, может отчитываться по обычным формам, если такой способ для него удобнее. В любом случае, тот кто имеет право сдавать упрощенную бухотчетность, должен закрепить в учетной политике - обычный или упрощенный способ он будет применять.

Второе отличие упрощенной отчетности от обычной – это сами отчетные формы. Они имеют меньшее количество строк для заполнения, а все показатели отражаются укрупненно по группам, без детализации по статьям.

Для тех, кто сдает упрощенную бухотчетность 2017, действуют формы бухгалтерской отчетности, утвержденные приказом Минфина РФ от 02.07.2010 № 66н (в ред. от 06.04.2015). Приложение № 5 к приказу содержит следующие бланки упрощенной бухотчетности:

- Отчет о целевом использовании средств.

Предприятие, ведущее упрощенный бухучет само решает, нужно ли сдавать упрощенную бухгалтерскую отчетность, или полный комплект бухотчетности с приложениями и пояснениями, если это имеет значение для оценки его финансового состояния (п. 6 приказа № 66н).

Кто имеет право сдавать упрощенную бухгалтерскую отчетность

Сдавать бухгалтерскую отчетность по упрощенным формам могут организации, перечисленные в п. 4 ст. 6 закона № 402-ФЗ:

- малые предприятия, отвечающие критериям ст. 4 закона от 24.07.2007 № 209-ФЗ;

К субъектам малого предпринимательства, кому можно сдавать упрощенную бухгалтерскую отчетность в 2017 г., относятся предприятия, у которых в прошлом году доход не превышал 2 млрд руб., а среднесписочная численность работников была максимум 250 человек. Может ли микропредприятие сдавать упрощенную бухгалтерскую отчетность? Очевидно, что может, поскольку они тоже входят в сектор малого бизнеса, а критерии для микропредприятий значительно ниже указанных значений.

- некоммерческие организации (ст. 2 закона от 12.01.1996 № 7-ФЗ);

Некоммерческие организации (НКО) не преследуют получение прибыли. Они создаются для реализации государственных целей в сфере образования, культуры, медицины, для ведения благотворительной деятельности и т.п. Получать доход от дополнительных платных услуг они могут, только если это не противоречит основной цели их создания. О том, может ли НКО сдавать упрощенную бухгалтерскую отчетность указано в п. 4 Информации Минфина РФ ПЗ-1/2015. НКО, кроме баланса и отчета о финрезультатах, в составе упрощенной отчетности представляют отчет о использовании целевых средств.

- участники проекта «Сколково» - их деятельность регулируется законом от 28.09.2010 № 244-ФЗ.

Ограничения для применения упрощенной бухотчетности

В то же время, положения ст. п. 5 ст. 6 закона № 402-ФЗ, ограничивают круг тех, кто вправе сдавать упрощенную бухгалтерскую отчетность. Это в равной мере относится ко всем категориям организаций-«бухупрощенцев». Так, вести упрощенный учет и отчитываться упрощенно не могут:

- организации, подлежащие обязательному аудиту (акционерные общества и ряд других организаций),

- кооперативы: жилищные, жилищно-строительные, кредитные потребительские,

- микрофинансовые организации,

- госорганизации,

- политические партии,

- адвокатские коллегии, бюро и палаты,

- нотариальные палаты,

- юридические консультации,

- некоммерческие организации, если они выполняют функции иностранного агента.

Например, может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Может, если он относится к микро-, малым, или средним предприятиям, ведь запрета на упрощенную бухотчетность для ломбардов в п. 5 ст. 6 закона № 402–ФЗ не содержится.

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

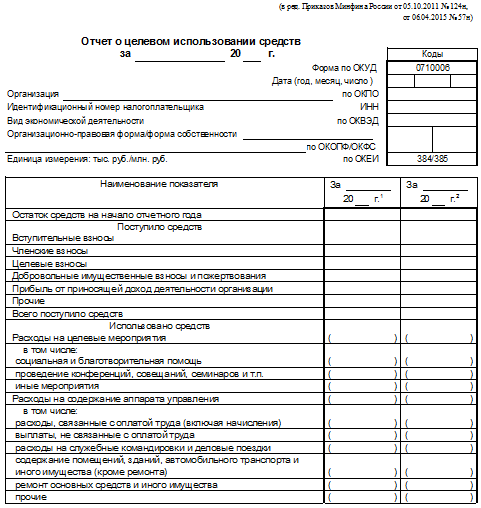

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Каждый год все российские организации и предприятия... нет, не ходят в баню, а сдают бухгалтерскую отчетность. Это не один и не два отчета, а сразу несколько объемных форм и пояснений, в которых нужно подробно изложить историю хозяйственной деятельности за год. Комплектность отчета зависит от формы собственности, статуса и размера юридического лица. Мы поможем вам разобраться в том, кому и что нужно обязательно сдать.

Бухгалтерская отчетность, в отличие от налоговой, сдается всего один раз в год в органы Росстата и ФНС. Хотя для своих учредителей и акционеров ее можно заполнять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов понятно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Действующие формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66н. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют по старинке многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Обязательные отчетные формы

Кроме этих документов в состав годового бухгалтерского отчета входит еще несколько приложений и самостоятельных отчетных форм. Достаточно сказать, что к вышеназванному приказу существует целых восемь приложений и это только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют свои специфические отчеты. Полный список финансовых бланков, который должны заполнять коммерческие компании, выглядит так:

- форма бухгалтерской (финансовой) отчетности (КНД 0710099);

- (ОКУД 0710001) № 1;

- (ОКУД 0710002) № 2;

- отчет об изменениях капитала (ОКУД 0710003) № 3;

- отчет о движении денежных средств (ОКУД 0710004) № 4;

- отчет о целевом использовании средств (ОКУД 0710006) № 5;

- и отчету о финансовых результатах;

- (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006);

Кроме самих отчетов существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субьектам малого предпринимательства (МСП), могут сдавать бухгалтерскую отчетность в упрощенном виде, поэтому именно к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Бухгалтерская отчетность -2018: как, куда и когда сдавать

Формы бухгалтерской отчетности 2018 необходимо сдать в территориальный орган Росстата по месту нахождения организации и ее филиалов, если они ведут отдельную бухгалтерию и имеют соответствующий статус, а также в инспекцию ФНС по месту регистрации налогоплательщика.

Комплект документов для этих двух органов является одинаковым. Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. Хотя, по закону, у них есть для этого время до 31 декабря 2019 года, но лучше не затягивать. Ведь статьей 18 Федерального закона от 6 декабря 2011 г. № 402-ФЗ определена обязанность юридического лица направить аудиторские документы в Росстат в течение 10 рабочих дней со дня, следующего за датой его окончания.

Сдавать отчет до проведения аудита представляется нелогичным, а если опоздать с документами по нему, последует штраф по нормам статьи 19.7 КоАП РФ для самой компании до 5 тысяч рублей, а для ее руководителя — до 500 рублей.

Срок сдачи самого годового отчета за 2018 год — 31 марта 2019-го, как это предусмотрено статьей 18 Федерального закона от 06.12.2011 № 402-ФЗ и статьей 23 Налогового кодекса РФ . Однако 31 марта 2019-го — воскресенье, а значит, срок переносится на 1 апреля.

Сдать формы отчетности бухгалтерского учета 2018 можно как в электронном виде, так и на бумаге, поскольку законодательство этот вопрос никак не регламентирует.

Увязка форм бухгалтерской отчетности за 2018 год

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2018 год являются сопоставимыми и должны быть увязаны между собой. Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

В связи с этим, есть целый ряд ключевых показателей, которые, к примеру, содержит бухгалтерская отчетность — форма 1 и 2, значения которых должны быть равны друг другу. Если это правило верно, то взаимоувязка показателей может считаться правильной.

Надо обратить внимание, что в правилах бухгалтерского и налогового учета существуют различия, которые влияют, в том числе, на формирование каждого вида отчетов. В связи с этим прямой взаимоувязки между финансовыми отчетами и налоговыми декларациями нет. Однако, налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 бухгалтерской отчетности по строке 4322 содержит информацию о выплате диведендов участникам, то и в декларации по налогу на прибыль обязательно должна быть такая информация.

Для сопоставления данных разных документов, которые содержит приказ 66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных показателей к формам бухгалтерской отчетности организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, можно смело применять таблицы за прошлые отчетные периоды. Для примера приведем таблицу, в которой сопоставлена форма 1 бухгалтерской отчетности (баланс) с другими отчетами за 2018 год.

|

|---|

Аналогичные таблицы можно составить и по другим отчетам. Например, строка 2400 отчета о финансовых результатах «Чистая прибыль/убыток» за 2018 год должна быть равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей будет проверено, тем больше шансов, что ошибок нет.

Бланки бухгалтерской отчетности 2018 скачать формы одним файлом в формате.pdf

Годовой отчет за 2018 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2018, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации