Учет по усн. Расходы должны быть оплачены

УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения. Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при .Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

Особенности УСН

Любой ИП, официально зарегистрированный в ФНС, может выбрать для ведения деятельности упрощённую форму налогообложения.

Действующие ИП могут перейти на упрощёнку в следующих случаях:

- Общий доход за год не превышает 150млн руб.

- Штат персонала не более 100 человек.

- ОФ на балансе фирмы не могут превышатьустановленную сумму в размере150 млн руб.

Не имеют права вести учёт на УСН:

- Фирмы, получающие прибыль за счёт азартных игр.

- Компании на ЕСХН;

- Адвокаты и юристы, занятые частной деятельностью.

- Кредитные, финансовые и инвестиционные фирмы.

- Переход на упрощёнку с нарушением основных правил, закреплённых законодательством РФ (с. 346.12 НК РФ).

- Компании, зарегистрированные за территориальными границами России и фирмы с иностранным капиталом.

- Страховые.

- Фирмы, занятые в производстве подакцизной продукции.

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

- отчётным периодом является год;

- в бюджет оплачивается один налог;

- сдача ежегодной декларации;

- расчётналога по ставке от 5 до 15% на объекте «доходы минус расходы» и 6% на «доходах».

Совместимость с УСН.

| Совместимость | ИП |

| УСН+ЕНВД | возможно |

| УСН+Патент | возможно |

| ОСНО+УСН | недопустимо |

| ЕНВД+ОСНО | возможно |

| УСН+ЕСХН | недопустимо |

Планируя деятельность на УСН с совмещением других налоговых режимов, необходимо руководствоваться информацией со статьи 346.18 НК РФ.

Преимущества и недостатки

Упрощёнка – это система налогообложения с минимумом документооборота при ведении учёта и оптимизацией налогов.

Данный режим имеет огромное количество преимуществ:

- ИП, ведущие свою деятельность на УСН, уплачивают только один налог, в отличие от общего режима, при котором необходимо оплатить НДС, налог на прибыль, имущественный налог и т.д.

- Упрощёнку можно совмещать с другими формами налогообложения.

- В ФНС нужно сдавать только декларацию по итогам отчётных периодов.

- Право выбора системы налогообложения. Можно работать по ставке 6 % на «доходах» и 15 % на «доходах минус расходы».

- Учёт настолько прост, что ИП могут вести его самостоятельно, без помощи со стороны специалистов, предлагающих бухгалтерские услуги.

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

- ИП на УСН освобождены от уплаты НДС. Соответственно контроль ФНС за корректностью полученных и уплаченных сумм практически не осуществляется.

- Для предпринимателей законодательно регламентируется список затрат, которые они могут применять при расчёте налога. Поэтому оспорить неправомерность действий при осуществлении подобной операции будет крайне сложно.

- ИП на упрощённой системе освобождён от уплаты налога на прибыль, а значит вероятность возникновения вопросов по убыткам сведена к нулю.

Согласноприведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможностьможно в течение последующих 10 лет.

Объект доходы

Выбор в пользу объекта «доходы» обоснован в случае, если деятельность у ИП не связана с большими расходами, которые могут быть использованы при снижении налоговой нагрузки.

На УСН «доходы» учитываются суммы поступлений денежных средств по сделкам, а также переуступке прав и погашении задолженности.

При формировании данных на упрощёнке бизнесмен:

- Ведёт учёт первичной бухгалтерии по полученным доходам – выписки с расчётных счетов и приходные кассовые ордера.

- Учитывает уплаты страховых взносов с ЗП, листы временной нетрудоспособности наёмного персонала и личные платежи.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

Объект доходы минус расходы

Налоговый учёт дляИП на упрощёнке с объектом «доходы минус расходы» ведётся с обязательным использованием КУДиР (книги учёта доходов и расходов).

Книгу необходимо заполнять, придерживаясь следующих правил:

- Доходы и расходы отражаются согласно регламентированному перечню по статье 346.15 и 346.16 Налогового Кодекса РФ.

- Данные записываются по порядку с итогом за отчётную дату. Подтверждаются документально.

- Изменения записываются аналогично, но с использованием знака «минус».

- Данные подтверждающих документов (дата, номер и т.д.) отображаются в сведениях, на основании которых введены значения.

- Все разделы, которые относятся к учёту дохода и расходов, ОС, убытков и затрат, применяемых для снижения налогооблагаемой базы должны быть заполнены в соответствии со строгим порядком.

- Книга учёта формируется полностью за весь отчётный период, в независимости от того, работало ли предприятие или деятельность отсутствовала.

Данные, на основании которых заполняется КУДиР, используются для расчёта величины налога при оплате платежей по УСН на аванс и расчёте с государством по итогам отчётного периода. Общие показатели отражаются в годовой декларации.

Контроль полученной информации осуществляется налоговой службой, основные критерии проверки заключаются в следующем:

- подтверждение достоверности и правильного оформления при заполнении декларации;

- определение верного учёта доходов;

- документальное подтверждение затрат;

- правильность расчёта налога УСН по налоговым и отчётным периодам.

Заполнение книги разрешено осуществлять как в письменном (бумажном) виде, так и электронном с последующей распечаткой. Формируется документ по годовому периоду, затем подшивается и заверяется индивидуальным предпринимателем.

Каждый новый отчётный год требует заполнения новой книги, в независимости от того, только открылсяИП или работает уже достаточно длительный срок. Заверять книгу в налоговом органе не нужно.

Отчётность

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

ИП на УСН без наёмного персонала

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

ИП на УСН с наёмным персоналом

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Правила сдачи годовой декларации на УСН

Предоставлять декларацию в ФНС можно несколькими способами:

- Лично в налоговом органе.

- По доверенности, заверенной нотариально.

- Через официальный сайт ФНС.

- Заказным письмом через почту России.

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн - 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

Ответственность за налоговые нарушения

При несвоевременной подаче декларации с просрочкой более 10 дней налоговая инспекция вправе оштрафовать предпринимателя и заблокировать расчётный счёт в банке.

Просрочка сдачи отчёта влечёт наложение штрафа в размере от 5 до 30% от суммы неоплаченного налога за полный или неполный месяц, но не меньше чем на 1000 рублей.

Помимо наложения штрафа начисляется пеня, которая насчитывается как процент, равный 1/300 от ставки рефинансирования, установленной ЦБ РФ на дату возникновения просрочки.

Неуплата единого налога или занижение налоговой базы повлечёт штраф в размере от 20 до 40% от рассчитанной суммы обязательства.

Кроме несвоевременной уплаты или сдачи годовой декларации, штрафы применяются и со стороны Пенсионного фонда за предоставление недостоверной информации или допущенные ошибки в отчётности.

Плата за нарушения:

- 6-НДФЛ. Просрочка на срок от 30 дней предполагает наложение штрафа в размере 1000 рублей. Каждый несданный документ оценивается в 500 р.

- За ошибки или несданный отчёт по форме 2- НДФЛ предпринимателюнеобходимо будет заплатить от 100 до 1000 рублей.

- Несвоевременное предоставление отчёта СЗВ-М предполагает уплату штрафа в размере 500 рублей за каждого наёмного сотрудника. Причём отчёт должен сдаваться не позже истечения 30-дневного срока после приёма сотрудника на работу, вне зависимости присутствует факт задержки по выплате заработной плате персоналу или нет.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

Переход бизнеса на онлайн-кассы

Предприниматели, которыеведут учёт на УСН с объектом «доходы минус расходы», обязаны перейти на кассовое онлайн обслуживание до 1 июля 2019 года.

Процесс перевода бизнеса на онлайн-кассы

Прежде чем заняться заменой кассового аппарата, ИП лучше заранее поинтересоваться у специалистов в области ККТ о том, можно ли доработать старую технику. Если это сделать невозможно, то смело приступайте к поиску подходящего кассового аппарата.

Для этого потребуется:

- Перед приобретением проверьте, входит ли кассовый аппарат в перечень разрешённых ККТ со стороны налоговой службы.

- Продумайте график по замене ЭКЛЗ (электронная контрольная лента защищённая).

- Обеспечьте торговую точку надёжным интернет соединением для бесперебойной работысистемы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

Несмотря на то, что подобное нововведение привнесло в деятельность предпринимателей немало хлопот, приобрести и зарегистрировать «новую» кассу придётся. Штраф за несвоевременное выполнение данного требования приравнивается к сумме от 3000 р.

Способы перевода бизнеса на кассы нового поколения

Действие по плану – приобретение и заблаговременная подготовка торговых точек к непосредственному использованию онлайн-касс.

Преимущества способа:

- закупка оборудования заранее помогает избежать излишней наценки со стороны продавца;

- оценка и подбор лучших операторов фискальных данных;

- наличие времени, которое потребуется для обучения персонала работе на новом аппарате.

Недостатки:

- оборудование к моменту начала ведения кассовой деятельности по новым правилам может устареть или снизиться в цене;

- выделение денежных средств на покупку ККТ в значительном объёме за короткий промежуток времени;

- невозможность отреагировать на внезапные изменения в законодательстве, если таковые произойдут.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Преимущества способа:

- выбор новейшего аппарата с дополнительными функциями;

- своевременная реакция на непредвиденные изменения в законе.

- вероятность возникновения дефицита на хорошие модели «в наличии»;

- высокая загруженность ОФД и специалистов по настройке ККТ;

- обучение сотрудников в ускоренном режиме;

- возможная смена интернет-провайдера и переподключение коммуникаций.

Согласно вышеприведённой информации, плановый подход к установке онлайн-касс имеет больше преимуществ в отличие от ситуационного способа. Но каждый предприниматель должен выбирать для себя вариант, который выгоден ему.

Для большинства ИП всегда стоит вопрос о том, как сделать правильный выбор системы налогообложения. УСН на «доходах минус расходы» имеет немало преимуществ, особенно если бизнесмен работает самостоятельно без привлечения помощи со стороны наёмного персонала. Кроме того, предприниматель, нацеленный на расширение своего дела с очень высоким уровнем дохода в перспективе, всегда сможет изменить режим налогообложения, выгодный ему в определённый период времени.

Более того, ИП может одновременно совмещать разные налоговые системы для ведения нескольких направлений бизнеса.

Для того чтобы не ошибиться в выборе системы налогообложения, начинающим предпринимателям лучше обращаться к опытным специалистам, которые с лёгкостью учтут все нюансы вида деятельности и предложат оптимальные варианты.

Книга доходов и расходов при УСН: кто и как её ведет + краткое описание каждой строки бланка.

Работа крупного бизнеса требует массы отчетов и бумажной волокиты. У малого бизнеса на упрощенке все на порядок проще – тут понадобится разве что книга доходов и расходов при УСН или КУДиР – главный документ для индивидуального предпринимателя, заполняемый регулярно, строго согласно законодательству.

С одной стороны, Книга эта всего одна – то есть упрощенка в действии. Не надо вести массу других ведомостей или им подобных документов. Но с другой – Книга доходов и расходов при УСН объединяет в себе буквально всё, что может повергнуть новичка в шок, ведь там столько всего непонятного… Чтобы этого не произошло, начинающим предпринимателям предлагаем ознакомиться с настоящей статьей.

Книга доходов и расходов при УСН – что это?

Осуществление предпринимательской деятельности требует . Это важно и с точки зрения налоговой, и с позиции самого бизнесмена – везде должен быть порядок. Если речь об ИП и малых предприятиях, работающих на упрощенной системе налогообложения (УСН), то их деятельность регулируется гл.26.2 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

ccee3c12bad/

)

Нынешний вид Книги приобрели в 2012 году, после принятия правок в законодательство.

Если опустить детали, то статья эта вводит в практику мелкого бизнеса (его еще иногда называют «микробизнес») понятие «Книга доходов и расходов при УСН» или «КУДиР». Формально, это регистр вашего налогового учета, а по-простому – книга, где вы указываете все свои доходы и, если потребуется, расходы.

С точки зрения мелкого бизнеса – это ключевой документ. С точки зрения государства – тоже. Для ИП и компаний, работающих на упрощенке, он обязателен. Если вдруг окажется во время проверки, что такой книги у вас нет, то за это будет штраф от 10 000 рублей и… в общем, мало вам не покажется. О нарушениях говорится в статье 120 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528/

)

Книги Доходов и Расходов – какими они бывают?

Книга доходов и расходов при УСН заводится на каждый год. Поскольку это важнейший документ для ИП, то хранить эти Книги надо в течение 4-х лет после их заполнения. В случае проверок или обжалования налогов, других каких-то споров – вам этот архив возможно придется поднимать.

Книги делятся на два типа – по способу фиксирования информации:

- электронная,

- бумажная.

Отметим, что бизнес, как таковой, с 2017 года переводят на электронные формы налоговой отчетности, вводят онлайн-кассы и т. д. Так что бумажный вариант остается уже скорее теоретической возможностью, которой пользоваться уже крайне проблематично – все отчеты сдаются в электронной форме, а все в безналичной.

Так что вести бумажную книгу в наше время бесполезно – лучше сразу осваивать электронный вариант, тем более что он снижает риск ошибок.

Также имеются два варианта самих книг:

- «доходная»,

- «доходно-расходная».

Если с первой классификацией все более-менее ясно (вести КУДиР можно как в электронном, так и в бумажном виде), то вторая требует небольшого пояснения.

УСН не однородна, и имеет разную налоговую нагрузку (в том числе исключения по отдельным отраслям и налогам). Потому, согласно законодательству, одним ИП надо вести «доходную» книгу, где указываются только доходы, а другим – «доходно-расходную», где стоит указывать как доходы, так и расходы.

Книга доходов и расходов при УСН – первое знакомство и почему «электронная» версия на самом деле тоже бумажная?

Первое, что вам надо определить – нужна ли книга вам в принципе (ищем свою отрасль и форму собственности в Налоговом кодексе). Если нужна, то стоит узнать, какой вид вам предписан к использованию – «доходная» или «доходно-расходная» Книга доходов и расходов при УСН.

Отметим сразу, что «доходная» хоть и называется так, учитывает и некоторые важнейшие расходы. В целом, однако, различия между этими типами минимальны. Действующий вариант был принят приказом Министерства финансов №135 от 22 октября 2012 года (http://www.consultant.ru/document/cons_doc_LAW_139737/ )

В 2016 году были приняты правки в налоговое законодательство в целом, которые фактически заставляют бизнес с 2017 или 2018 года (зависит от сферы) переходить на электронные системы налоговой отчетности и безналичные платежи. При этом на саму форму КУДиР последние изменения оказали мало влияния – электронная форма была доступна с 2012 года.

1. «Олдскульный» вариант КУДиР.

Если вы все-таки решили вести бумажную форму, то делает это следующим образом:

- Вся информация вносится ручкой (не карандашом – это важно ).

- Отдельные бланки и разделы должны быть сшиты в один журнал (регистр).

- Все страницы должны быть пронумерованы.

- Особого оформления требует последний лист – там пишут общее количество страниц, после чего эту информацию «припечатывают» печаткой предпринимателя, чтобы цифру нельзя было изменить. Рядом ставится подпись директора организации/ИП.

- Минфин рекомендует вести учет только в полных рублях (без копеек), но суды требуют, чтобы были копейки – лучше, чтобы они все-таки были, на всякий случай.

- Запрещено делать какие-либо исправления корректором или ластиком, или чем бы то ни было еще. Ошибку нужно аккуратно зачеркнуть одной линией, а правильный вариант написать сверху. Все изменения и серьезные ошибки, влияющие на сумму налоговых сборов, надо подписывать предпринимателю или руководителю организации.

2. «Суперсовременные информационные технологии» и КУДиР.

Электронная Книга доходов и расходов при УСН ведется, нетрудно догадаться, при помощи компьютера (чаще всего речь идет про Excel, но и есть автоматизированные системы, адаптированные под КУДиР). В целом, она является копией бумажной версии.

А теперь важный нюанс – «электронная» Книга доходов и расходов при УСН каждый квартал распечатывается, прошивается, закрепляется печатью и подписывается руководителем/ИП точно так же, как и «бумажная». Главная версия «электронной» книги распечатывается по итогам года, и хранится 4 года в таком же защищенном от посторонних месте, где и все важные бумаги (если она есть, то те ежеквартальные копии не учитываются).

Высочайшие современные технологии на марше, не правда ли?..

Главное отличие между вариантами Книги заключается в том, что в электронной можно вносить правки без каких-либо подписей и заморочек, пока год не окончился. После того как финальная версия задокументирована и подписана, вносить в неё изменения нельзя.

В целом, электронный вариант проще. Также он в приоритете у налоговиков, так как позволяет проще оцифровывать данные (этим занимается специальная программа), а не ломать голову над вашими рукописными закорючками.

3. Пара нюансов, о которых стоит знать…

Еще важный нюанс – сменить форму ведения книги можно в теории в любое время, но на практике делать это лучше по окончанию года, перед тем, как нужно заводить новую КУДиР. В противном случае могут быть сложности с отчетностью, если начинали вы в бумажном варианте, а продолжили в электронном и наоборот.

Подводя итог ознакомительной части статьи, укажем, что отправлять Книгу куда-либо не придется – формально, вы ведете её для себя. На практике, предоставляется она по требованию. То есть в теории, если вы идеально себя ведете, ничего не нарушаете, то у вас её могут и не потребовать никогда.

На практике же так бывает, что налоговики проводят проверки каждые пару-тройку лет – проверяют всех по виду деятельности. Если вы указали много видов деятельности при регистрации ИП, то значит шансы «нарваться» на проверку у вас гораздо выше, даже если повода нет. Вывод – ведите и храните КУДиР, как того требует законодательство.

На закуску небольшой анонс : с 2018 года КУДиР при УСН будет вестись по новым правилам, так что все это описывать придется заново. Но пока это актуально, так что работаем в формате-2013.

Инструкция по заполнению книги учета Доходов и Расходов при УСН

Переходим непосредственно к самой книге. Первое и главное – это определить, что же туда вносить. Да, ранее мы писали, вносить нужно все доходы (в «доходную» версию) и расходы (в «доходно-расходную»). Так оно, на самом деле, и есть. Вот только все это должно быть с точки зрения налоговиков.

Иначе говоря, вносится все, что хоть каким-то образом может повлиять на налоговую базу плательщика. А поскольку на неё влияет практически все, то, по сути, КУДиР при УСН должна учитывать все доходы и, если необходимо по вашему налоговому статусу, расходы.

Радует, что бланк для обеих книг тот же самый – просто в «доходном» варианте разделы, посвященные расходам, оставляем незаполненными.

Сама Книга доходов и расходов при УСН – это налоговый регистр, который выглядит как таблица с делением на разделы и подразделы. Соответственно, вести её надо последовательно и планомерно. При этом каждая запись должна иметь подтверждение в виде первичной документации – чек, квитанцию или любой другой аналог.

Дату дохода/расхода надо указывать ту, когда реквизиты были подтверждены.

Проще говоря – заполнять книгу можете хоть раз в квартал, но все даты должны подтверждаться реквизитами. Если вы 10 апреля осуществили сделку (она прошла по кассе, через банки и т. д.), но почему-то указали её за 11 апреля, могут быть штрафы (если эта сделка была существенной, и если вы сами не исправили ошибку вовремя – да, это считается ошибкой).

Верно в данном случае и обратное: если вы какую-то сделку провели, но документов, подтверждающих её, нет, то и вносить её в КУДиР нельзя. Тоже оштрафовать могут.

1) Бланк КУДиР.

Электронная или бумажная Книга доходов и расходов при УСН ведется на утвержденном Минфином бланке, о чем мы уже писали. Скачать его можно там же – на сайте ведомства или любом другом сайте (к примеру, тут — http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6 )

Выглядит титульная страница так:

«Доходниками» в КУДиР при УСН заполняется титульная страница, а также разделы 1 (гр. 1-4) и 4. В первом стоит показать доходы, а в последнем – социальные взносы. Все остальные расходы не учитываются.

«Доходно-расходники» заполняют титульный лист, раздел 1 целиком (вместе со справкой), 2 (расходы по основной деятельности) и 3 (учет убытков).

В случае с титульным листом все вроде бы понятно (чего у ИП нет – то заполнять и не надо, отдельные строки предназначена ). Главное тут – указать кто вы: ФИО физлица или название компании, коды, а также реквизиты – то есть все то, что несет важную для налоговиков информацию.

Пример заполнения доходного раздела

2) «Доходный» вариант КУДиР при УСН.

Вот те разделы и графы с описаниями, которые должен заполнить индивидуальный предприниматель, если его книга доходов и расходов при УСН выбрана в «доходном» формате:

| Раздел | Графа | Описание |

|---|---|---|

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | ||

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала отчетного периода. |

Отметим, что такой предприниматель должен указывать только те расходы, которые могут повлиять на налоговую базу. Проще говоря – расходы вносить не нужно, но есть исключения. К ним относятся страховые взносы, оплаты больничных листов и пр.; расходы, которые были осуществлены в рамках программ господдержки (отчитываетесь о том, куда ушли деньги народа).

3) «Доходно-расходный вариант» КУДиР при УСН.

Если вы, как ИП, выбрали себе второй вариант налогообложения, то Книга доходов и расходов при УСН будет учитывать как доходы, так и расходы, ведь в этом случае налоговая база высчитывается, исходя из разницы этих величин.

Книга учета доходов и расходов при УСН в этом случае должна иметь заполненными такие разделы:

| Раздел | Графа | Пояснения по заполнению |

|---|---|---|

| 1 | № записи. | |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | ||

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты. Учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН, указывается 100; для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

Книга учета доходов и расходов.

Как заполнить книгу? Учет наличных денег.

4) Нюансы заполнения книги Доходов и Расходов при УСН.

Для обеих форм, которые допускает Книга доходов и расходов при УСН, главным разделом является первый, посвященный доходам. Это не означает, что остальные части документа можно заполнять «спустя рукава»! Штраф в размере от 10 000 до 30 000 руб. вы можете получить за любую серьезную с точки зрения налоговой ошибку.

Еще 200 рублей штрафа может получить сотрудник, ответственный за ведение КУДиР – если, например, бумажная книга будет в ненадлежащем состоянии. Мелочи скажете вы? Может и мелочи, но не стоит забывать, что штраф на 200 рублей ведет к полной налоговой проверке. А с налоговиками лучше сводить общение к нулю – как минимум, нервы себе сбережете.

Итак, доходный раздел – вся информация там подается в хронологическом порядке, причем, вся нумерация там сквозная – от начала года и до конца. Если вы указываете дату и тип первичного документа, то не забывайте писать точное его название. Этого законодательство не требует, но вот в налоговой могут придраться.

Как мы писали, все доходы вписываются в день поступления на счет либо в кассу. Исключение: государственные гранты и другая помощь. Они не считаются доходом от предпринимательской деятельности, потому их отражают только в расходной части, чтобы показать, на что они были освоены.

Пример того, как в КУДиР вносить данные о возмещении местными органами власти расходов на аренду помещений (субсидии).

Там же (в 4 разделе) указываются все оплаченные больничные и т. д. То есть расходы, не связанные непосредственно с коммерческой деятельностью.

Пример оформления расходов на социальные нужды (страховые взносы)

Подводя итог всей статье, отметим, что книга доходов и расходов при УСН – это результат многолетнего упрощения системы учета денежных поступлений и убытков малого бизнеса. До 2013 года, например, приходилось каждый год в апреле ставить на учет свою книгу, для чего надо было выстаивать очередь (особенно в конце срока – опоздавших всегда много).

Теперь же система упрощается – потому она и называется УСН, однако пока не совсем ясно, как она будет работать после 2018 года. Впрочем, поживем – увидим.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

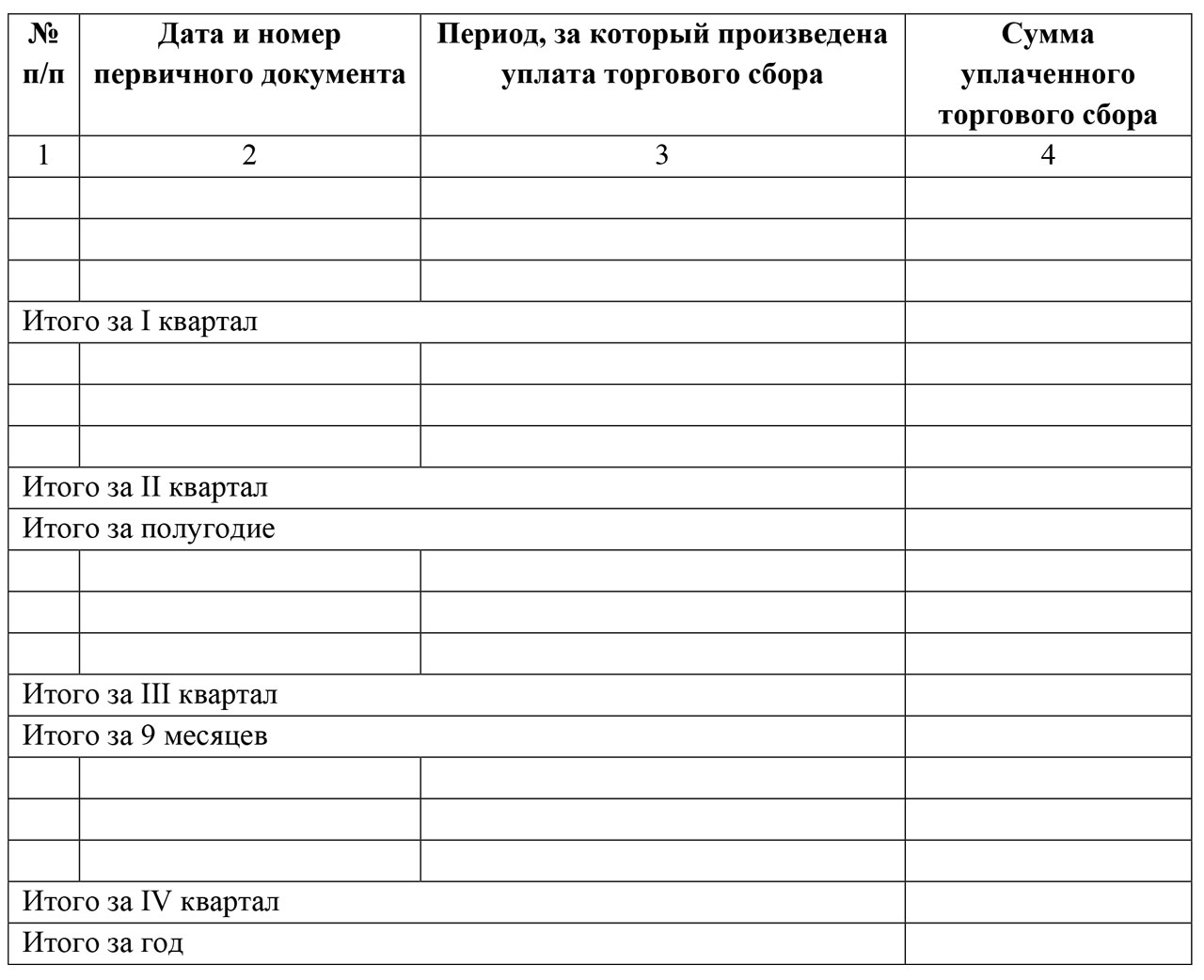

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Применение льготного режим исчисления налоговых платежей в ИФНС в виде УСН предполагает необходимость составления специального налогового регистра. Он называется книга учета доходов и расходов для ИП на УСН в 2018 году теперь действует в новом формате. На основе этого документа субъекты бизнеса формируют налоговую декларацию по единому налогу.

Начиная с этого года, должна использоваться книга доходов и расходов, которая была введена приказом Минфина от 07.12.2016. В документе появилось довольно много новшеств. Рассмотрим подробнее каждое из них.

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Внимание! ИП на «доходах» получили возможность включать в книгу официально , исчисляемые с сумм превышения 300000 рублей. Раньше инспекторы требовали исключать данные сведения из этого раздела.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Скачать бланк КУДиР для 2019 года

Образец заполнения книги учета доходов и расходов для УСН

Скачать .

Рассмотрим подробнее образец заполнения налогового регистра – книги доходов и расходов.

Она включает в себя титульный лист, разделы 1- 5.

Титульный лист

Вверху страницы отражается название налогового регистра, чуть ниже записывается налоговый период, за который в книге отражаются сведения.

В табличной части проставляется дата формирования книги.

Ниже записывается наименование налогоплательщика, после этого в соответствующей строке указывается номер ИНН субъекта бизнеса. Нужно помнить что книга предназначена для отражения сведений как юрлиц, так и ИП. Если ее заполнение происходит у предпринимателя, он должен записывать только имеющиеся данные. ИНН у предпринимателя включает в себя 12 цифр.

Далее происходит указание объекта налогообложения. Здесь записывается либо «Доходы», либо «Доходы минус расходы». В следующей строке нужно зафиксировать адрес ИП. После этого указываются номера расчетных счетов и названия банков, где они были оформлены.

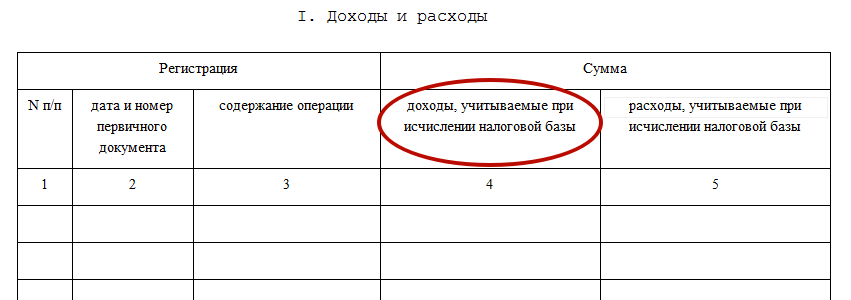

Раздел 1. Доходы и расходы

Это самый важный раздел книги. Его заполняют субъекты обеих разновидностей упрощенки. Нужно помнить что те, кто находится на системе «Доходы» вносят информацию только в первые 4 графы.

В графе 1 проставляется порядковое обозначение операции.

В графе 2 проставляются дата и номер первичного документа, каким подтверждается доход либо расход.

В графу 3 нужно записать содержание операции. Строгих указаний на то, как оно должно выглядеть нет. Можно ограничиться кратким описанием, а можно подробно расписывать операцию, с указанием контрагента и данных о бланке-основании.

В графе 4 делается запись, если вносится операция по поступившему доходу.

В графу 5 заносится сумма по операции, какая подтверждает выполненный расход. Эта графа используется только субъектами, которые применяют систему «Доходы минус расходы».

Внимание! Аналогичным образом заполняется этот раздел по каждому кварталу, отличается только тем, что необходимо подводить итоги по полугодию, 9 месяцам и году.

В конце раздела находится справка по результирующим суммам. Те, кто использует систему «Доходы» вносит информацию только по позиции 010, остальные – все строки. В позициях 040 и 041 указываются только положительные показатели.

Раздел 2. Расчет расходов на покупку ОС и НМА

В этот раздел заносят сведения субъекты, какие в форме системы используют «Доходы минус расходы».

Сначала в названии раздела необходимо проставить период, за какой выполняется его составление.

После этого сведения заносятся в таблицу в указанной последовательности.

В графу 1 заносится порядковое обозначение записи.

В графе 2 проставляется название основных средств (ОС) или нематериальных активов (НМА) согласно паспорту, карточки учета или других документов.

В графу 3 записывается дата оплаты объекта, в графе 4 - дата сдачи документов на обязательную регистрацию (если это необходимо по закону), а в графу 5 - дату ввода в эксплуатацию.

В графу 6 вносится изначальная цена объекта.

В графе 7 записывается время пользования им в годах.

В графе 8 показывается остаточная цена ОС либо НМА.

В графу 9 вносится число кварталов, во время каких объектом пользовались в данном периоде.

В графе 10 проставляется, какой процент от общей цены списывается на расходы в записанном периоде, а в графе 11 проставляется этот же показатель, но по отношению к кварталу.

В графах 12 и 13 заносится цена объекта, какая принята к учету в числе расходов в каждом квартале, и всего в записанном периоде.

В графе 14 нужно указать размер цены, который был внесен в расходы в ранние периоды.

В графе 15 показывается остаток стоимости, который будет передвинут на дальнейшие периоды.

Внимание! Если во время периода объект ОС или НМА выбыл с учета, то данную дату нужно вписать в графу 16.

Раздел 3. Расчет размера убытка, снижающего налоговую базу

В такой раздел должны заносить сведения субъекты бизнеса, какие находятся на системе «Доходы минус расходы» и в ранние периоды их деятельность принесла им убыток.

Закон разрешает производить перенос убытков на последующие 10 лет в той последовательности, как они возникали.

В графу 010 записывается суммарный размер убытков, какие переходят на новый период отчета, после этого в графах 020-110 делается их распределение по годам.

В графу 120 вносится база расчета за записанный период, какая может быть снижена на понесенные убытки в прошедшие ранее периоды.

В графе 130 проставляется размер убытков, на какие произведено снижение базы. Это число не может принимать значение больше графы 010.

В графу 140 вносится размер убытка за записанный период, если он был зафиксирован.

В графе 150 проставляется общий размер убытков, какие можно передвинуть на идущие далее периоды, после чего в графах 160-250 выполняется их распределение по годам.

Раздел 4. Расходы к уменьшению суммы налога

В такой раздел должны заносить сведения только субъекты бизнеса на системе «Доходы», которые могут уменьшить размер налога к перечислению на выплаченные обязательные платежи в соцфонды.

В обозначении раздела необходимо указать период, за какой он сформирован.

Заполнение таблицы производится в следующем порядке.

В графу 1 заносится порядковое обозначение операции.

В графе 2 проставляются дата и номер банковского документа, каким произведено перечисление взносов.

В графе 3 записывается период, за какой перечислены суммы взносов из граф далее - с 4 по 9.

В графах с 4 по 7 проставляются суммы взносов, какие были проплачены по указанному документу в пенсионный фонд, соцстрах, медстрах и на травматизм.

В графу 8 заносится сумма, какая была проплачена работникам по больничным.

В графе 9 проставляются суммы проплат по добровольному страхованию.

Графа 10 - итоговая, содержит результирующее значение по графам 4-9.

Внимание! В конце каждого квартала нужно подвести итог по каждой из граф, а также накопительно за все предыдущие кварталы.

Раздел 5. Торговый сбор

Это новый раздел, который появился в документе с 2018 года. Его используют субъекты бизнеса, которые применяют систему упрощенки «Доходы», а также уплачивают торговый сбор. В момент частичной либо полной его уплаты нужно внести запись в указанный раздел.

Внесение сведений в раздел выполняется в следующем порядке. В его названии проставляется период составления, за который вносятся записи.

- В графу 1 вписывается порядковое обозначение операции.

- В графе 2 проставляются дата и номер банковского документа, каким выполнялось перечисление.

- В графе 3 записывается название периода, за какой уплачивался торговый сбор.

- В графу 4 вносится выплаченная сумма.

В конце каждого квартала нужно выводить итоговую сумму оплаты за него, а также сумму итогом нарастания за все предыдущие кварталы.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.

Учёт доходов и расходов Гусарова Юлия Доходы и расходы на УСН для целей налогообложения должны быть документально подтверждены и отражены в КУДиРГлавное для упрощенца - это правильно учитывать доходы и расходы, ведь именно они служат базой для расчета единого налога.

Впрочем, учет расходов при использовании вариант УСН «Доходы» — дело добровольное.

В этом случае траты организации или предпринимателя налоговиков не интересуют, но можно учитывать затраты по желанию, для порядка в делах.

Как вести при УСН учет доходов

Не все поступления считаются доходом и облагаются налогом, поэтому для начала уточним, какие доходы на УСН должны быть учтены:

Оплата, поступившая от клиентов (в кассу и на банковский счет) за выполненные услуги и работы;

Предоплата от покупателей;

Полученные по договорам с контрагентами суммы штрафов и пени;

Списанная по закону кредиторская задолженность;

Проценты по займам;

Излишки запасов по результатам инвентаризации.

Не признаются налогооблагаемым доходом суммы, перечисленные в статье 251 Налогового Кодекса РФ.

Среди них:

Имущество, вложенное в уставный капитал;

Имущество, полученное в рамках целевого финансирования;

Поступления от деятельности на ЕНВД;

Суммы, облагаемые налогом на прибыль (для предпринимателей - НДФЛ);

Деньги или имущество, полученные по договору займа в погашение основного долга.

Учет доходов на УСН производится по кассовому методу, т.е. в тот момент, когда деньги фактически поступили на счет или в кассу.

Доходы минус расходы: учет в ООО и ИП

Выбирая вариант налогообложения «доходы минус расходы», надо быть готовым к тому, что далеко не все произведенные затраты можно включить в уменьшение платежа по УСН.

НК РФ предусмотрел в статье 346.16 ограниченный перечень затрат, сокращающих выплаты в бюджет.

Главное условие - затраты должны быть направлены на получение прибыли.

В основном — это издержки ООО или ИП, направленные на:

Закупку товаров или материалов;

Закупку, создание (постройку, реконструкцию) объектов основных средств или нематериальных активов. Траты на закупку основных средств учитываются поквартально равными частями, но только после того, как объект был введен в эксплуатацию;

Оплату труда сотрудников и страховые взносы за себя и работников;

Командировочные расходы.

При этом допускается учет налогов в расходах:

Уплаченного поставщикам НДС. Упрощенцы не платят НДС и не получают вычетов по нему, поэтому включают в КУДиР стоимость закупленных товаров и услуг с учетом НДС;

Минимального налога УСН. Если в прошлом году ИП или ООО заплатили в бюджет минимальный налог УСН (1% от выручки), то разницу между ним и налогом, рассчитанным обычным способом, можно учесть в расходах в следующем налоговом периоде.

Себестоимость товаров, купленных для перепродажи, учитывается в расходах только после их реализации.

А вот стоимость сырья и материалов, закупленных для производства, можно учесть для уменьшения налогооблагаемой базы сразу после того, как они были оплачены и получены.

Ждать отпуска в производство и продажи товаров, изготовленных из этого сырья, не нужно.

Также в уменьшение базы можно включить убытки за последние 10 лет при условии, что:

Они получены при применении УСН;

. сохранились подтверждающие документы.

Любые другие расходы в налоговом учете тоже должны быть документально подтверждены чеками, актами, накладными, платежными поручениями, товарными чеками и т.д.

Только в этом случае их можно отразить в КУДиР и учесть при расчете налога.

Если издержки не подпадают под перечень затрат УСН, перечисленный в статье 346.16 НК, то они не могут уменьшить налоговую базу.

Если возникнут сомнения, можно ли признавать те или иные траты, и как это делать, вы всегда сможете обратиться в службу консалтинга сервиса .

Эксперты в течение суток бесплатно подготовят ответ по вопросу учета доходов и расходов, а также по любому другому вопросу.

Вы оплачиваете только скромную абонентскую плату за пользование сервисом, а вопросы можете задавать в неограниченном количестве.

Книга учета доходов и расходов

Все записи о поступивших средствах сосредотачиваются в Книге доходов и расходов - главном налоговом регистре для упрощенцев.

Действующую форму книги можно найти в приказе Минфина России приказом от 22 октября 2012 г. № 135н.

Зарегистрированные пользователи сервиса могут скачать книгу в разделе .

Если вести учет в сервисе, искать бланк не потребуется - КУДиР формируется автоматически одновременно с декларацией.

В 2017 году форма КУДиР претерпела изменения.

Теперь она включает графу, в которой указывается начисленный торговый сбор.

Учет доходов УСН 2017 года позволяет уменьшить налоговую базу на уплаченные суммы сбора. Пока этот вид обязательного платежа введен только в столице.

Если КУДиР ведется в электронном виде, по окончании года ее необходимо распечатать, прошить и подписать. Специально книгу сдавать в ИФНС не нужно, ее хранят у себя и предъявляют инспекторам по требованию в случае проверки.

Работа в сервисе «Моё дело»

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации