Учет основных средств на производстве. Но при этом возможны вариации

1.Основные средства - это активы, имеющие материально-вещественную форму, используемые организацией в хозяйственной деятельности в течение длительного (более 12 месяцев) периода, стоимость единицы которых при этом превышает величину, установленную учетной политикой организации в соответствии с законодательством (в настоящее время - до 30 базовых величин).

Основные средства предприятий разнообразны по видам и назначению. Для планирования, учета и отчетности они классифицируются по различным признакам:

По характеру участия в процессе воспроизводства основные средства бывают производственные, непроизводственные.

По отраслям экономики основные средства промышленности, основные средства сельского хозяйства,…

В зависимости от целевого назначения и выполняемых функций основных средств они подразделяются на следующие виды:

здания; - сооружения;- передаточные устройства;- машины и оборудование;- транспортные средства;- инструменты;- производственный инвентарь и принадлежности;- хозяйственный инвентарь;- рабочий и продуктивный скот- многолетние насаждения- капитальные затраты по улучшению земель;- прочие (например, библиотека).

По принадлежности основные средства делятся на собственные, арендованные, взятые в долгосрочную аренду.

По использованию основные средства делятся на действующие, недействующие (находящиеся на складе, в запасе, на консервации).

Основные средства оценивают по первоначальной стоимости, восстановительной и остаточной.

В первоначальную стоимость основных средств включают затраты на их возведение или приобретение, расходы по доставке и установке.

Под восстановительной стоимостью понимается стоимость их воспроизводства в современных условиях. Восстановительную стоимость основные средства получают вместо первоначальной в результате переоценки. Основные средства отражают по первоначальной или восстановительной стоимости на счете 01 бухгалтерского учета. Эта стоимость не подлежит изменению в течение всего срока эксплуатации данного объекта основных средств.

В процессе эксплуатации основные средства изнашиваются, отчего их стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. А процесс перенесения этой стоимости на издержки производства - амортизацией. Для ее учета применяют счет 02 «Амортизация основных средств». Первоначальная стоимость за вычетом амортизации образует остаточную стоимость основных средств. В этой оценке основные средства отражают в балансе.

На каждый поступивший объект бухгалтерия заводит инвентарную карточку. Первоначальная стоимость на счете 01 остается неизменной все время эксплуатации объекта, кроме случаев переоценки и модернизации.

Поступление основных средств оформляется актом приемки-передачи (форма № ОС-1) или актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов(форма № ОС-3).

Акт составляет на каждый отдельный объект приемочная комиссия, назначенная приказом руководителя предприятия. В нем указывают год выпуска (постройки) объекта, дату поступления в эксплуатацию, первоначальную стоимость, сумму износа, результаты техосмотра и испытания.

После оформления акт вместе с прилагаемой технической документацией передается в бухгалтерию для открытия инвентарных карточек. Техническая документация после этого направляется в технический отдел (отдел главного механика), а акт - в бухгалтерию или на ВЦ для получения сводных документов о движении ОС.

Причинами выбытия ОС могут быть:- ликвидация объекта полностью в силу ветхости, износа, стихийных бедствий, аварий;- ликвидация части инвентарного объекта в связи с модернизацией, реконструкцией;- безвозмездная передача другому предприятию;- реализация (за плату) неиспользуемого оборудования;- недостача, выявленная при инвентаризации;- реконструкция и техническое перевооружение предприятия.

Для определения непригодности ОС и оформления необходимой документации на его списание на предприятии создается постоянно действующая комиссия в составе: - главного инженера; - начальников структурных подразделений (цехов, служб);- главного бухгалтера или его заместителя;- лиц, на которых возложена ответственность за сохранность.

Комиссия :- производит осмотр объекта и устанавливает его непригодность к дальнейшему использованию и восстановлению;- устанавливает конкретные причины списания;- выявляет лиц, по вине которых произошло преждевременное выбытие объекта ОС из эксплуатации;- определяет возможность использования отдельных узлов, материалов от списываемого объекта и производит их оценку;- контролирует изъятие и сдачу на склад цветных и драгоценных металлов;- составляют акты на списание: акт о ликвидации ОС (форма № ОС-4) или акт о ликвидации транспортных средств (форма № ОС-4а). В актах указывают год изготовления объекта, дату поступления на предприятие, время ввода в эксплуатацию, первоначальная стоимость объекта, срок полезного использования, сумма начисленной амортизации по данным бухгалтерского учета, количество проведенных капитальных ремонтов, причины выбытия, расходы на ликвидацию, доходы.

Составленные комиссией акты утверждаются руководителем предприятия. Только после этого разрешается демонтаж и разборка ОС на детали и узлы. Оформленный акт о ликвидации ОС передается бухгалтерии предприятия, которая отмечает в инвентарной карточке и описи дату выбытия и номер акта о ликвидации. Безвозмездную передачу ОС и реализацию оформляют актом приемки-передачи ОС с указанием первоначальной стоимости и суммы амортизации. К акту прилагают инвентарную карточку (в описи и инвентарном списке делается отметка). ОС отправляют предприятию-получателю. После получения от них извещения об оприходовании объектов бухгалтерия оформляет выбытие объекта на бухгалтерских счетах.

Амортизация - это процесс перенесения стоимости объектов основных средств на стоимость вырабатываемых с их использованием в процессе предпринимательской деятельности продукции, работ, услуг. Она включает в себя: -распределение рациональным способом амортизируемой стоимости объектов между отчетными периодами, составляющими в совокупности срок полезного использования каждого из них; -систематическое включение амортизационных отчислений (стоимости используемых объектов, относящейся к данному отчетному периоду) в издержки производства, расходы на реализацию или операционные расходы.

Амортизируемая стоимость каждого объекта основных средств, используемых в предпринимательской деятельности, частями включается в затраты на производство и расходы на реализацию продукции, в состав операционных расходов в течение срока полезного использования, не используемых в предпринимательской деятельности, - частями включается в состав внереализационных расходов коммерческой организации или погашается за счет целевых поступлений (финансирования) некоммерческой организации в течение нормативного срока службы. Нормативный срок службы объектов основных средств устанавливается применительно к каждой позиции основных средств, включенной в действующую классификацию амортизируемых основных средств, при его приобретении каждым собственником.

Амортизация начисляется (амортизационные отчисления производятся) ежемесячно до полного погашения стоимости объекта или его выбытия одним из следующих способов.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта ОС. При этом годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов. Организация вправе установить нелинейный способ начисления амортизации применительно к передаточным устройствам; рабочим, силовым машинам и механизмам; оборудованию; вычислительной технике и оргтехнике, транспортным средствам и другим объектам основных средств, которые непосредственно участвуют в процессе производства продукции; инструменту; рабочему скоту; нематериальным активам (за исключением фирменных наименований и товарных знаков), а также объектам лизинга.

Нелинейный способ начисления амортизации не распространяется на следующие виды машин, оборудования и транспортных средств:

машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);- отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из установленных ресурсов;- уникальную технику и оборудование, предназначенные для использования только при определенных видах испытании и производства ограниченного вида конкретной продукции;- предметы интерьера, включая офисную мебель;- предметы для отдыха, досуга и развлечений.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта - ожидаемому объему работ или продукции за все время эксплуатации объекта.

Месячная норма (или сумма) амортизации при линейном и нелинейном способах ее начисления составляет 1/12 ее годовой нормы (или суммы) с месяца начала начисления амортизации за исключением объектов, эксплуатация которых носит сезонный характер.

Разная долговечность деталей вызывает потребность в частичном восстановлении работоспособности машины в процессе её эксплуатации, т.е. потребность в ремонте .

Работы, направленные на восстановление потребительских качеств ОС, называют ремонтом.

В бухгалтерском учёте различают два вида ремонтов: текущий и капитальный. Под текущим ремонтом понимают частичную замену деталей, мелкую починку дверей, отдельных частей, побелку стен и другие виды работ по поддержанию ОС в рабочем состоянии. Капитальный ремонт ОС сопровождается полной разборкой агрегатов и включает ремонт базовых деталей, замену всех изношенных узлов и конструкций.

При хозяйственном способе капитальный ремонт ОС выполняется силами ремонтных цехов самого предприятия.

Все затраты при этом способе ремонта предварительно собираются на счёте 23 - «Вспомогательные производства», а затем фактическая себестоимость заверенного ремонта списывается на общепроизводственные и общехозяйственные расходы (счёт 25,26), являясь самостоятельной статьёй сметы этих расходов. В случае большего отклонения фактически производственных расходов от сметы, предприятие резервирует средства на покрытие затрат по предстоящему ремонту (счет 96) или относит их временно на счёт 97 - «Расходы будущих периодов»

Капитальный ремонт основных средств проводится в соответствие с годовыми планами (с разбивкой по кварталам), составляемыми в денежном выражении (по сметной стоимости) и в натуральных показателях пообъектно.

Капитальный ремонт может осуществляться хозяйственным или подрядным способом.

При подрядном способе все виды работ выполняет сторонняя организация согласно договору. Приём законченных работ производится по акту приёмки-сдачи отремонтированных реконструированных и модернизированных объектов (форма № ОС-3).К акту прилагается справка бухгалтерии о сметной и фактической стоимости выполненных ремонтных работ.

На основе акта подрядчик выписывает и предъявляет предприятию-заказчику счёта или платёжные требования к оплате. В бухгалтерии заказчика на счетах делается запись:

Дт 25 Кт 60 материальный вещественный хозяйственный остаточный

По окончании года в декабре оставшаяся сумма резерва на текущий ремонт основных средств списывается в уменьшение общепроизводственных затрат соответствующего цеха, а сумма сальдо по счёту 97 включается дополнительно в затраты декабря.

Записи производят в ведомостях № 12 и № 15.

Аренда - предоставление имущества в соответствии с договором во временное пользование за арендную плату. Сторона, предоставляющая имущество-арендодатель. Сторона, получающая его - арендатор. Аренда даёт возможность арендодателю получить доход от временно свободного неиспользуемого оборудования, а арендатору - расширять (или начинать) производство со значительно меньшими капиталовложениями.

Порядок отражения операции аренды ОС в учёте зависит от формы аренды. По продолжительности различают 3 формы аренды: долгосрочная (лизинг) - до 3 лет, среднесрочная (хайринг) от 1 до 3 лет, краткосрочная (рентинг) - до 1 года.

По экономическим условиям различают текущую и финансируемую аренду. Текущая (производственная, краткосрочная) - это сдача внаём отдельных объектов на определенный срок для удовлетворения временных потребностей арендатора. По окончании срока аренды имущества возвращается. Права и обязанности собственника остаются у арендодателя. У арендатора - только право владения арендованным имуществом.

Финансируемая аренда - это предоставление в аренду имущества на длительный срок (долгосрочная). Причём арендатор принимает на себя обязанности собственника (ответственность за сохранность, правильную эксплуатацию). Арендатор может выкупить арендуемое имущество.

На условиях текущей (краткосрочной) аренды сдаются отдельные объекты: жилые и производственные помещения, отдельные станки, арендуемые машины. Так как право собственности остаётся у арендодателя, то и в учёте они остаются на его балансе, на 01(отдельный субсчёт). У арендатора ОС отражаются за балансом, на предусмотренном для этого счёте 001, так как полученные в аренду ОС не увеличивают имущества, принадлежащего предприятию. Передача ОС осуществляется на основе договора аренды. Арендатор на принятые в аренду ОС инвентарные карточки не открывает. Использует копии инвентарных карточек или выписки из инвентарных книг, полученные от арендодателя. Аналитически учёт на 001 счёте ведётся по объектам, по арендодателям в сумме стоимости, указанной в договоре аренды.

Амортизация начисляется в обычном порядке арендодателями по нормам амортизационных отчислений. Сумму начисленной амортизации относят в Дебет 91, Кредит 02.

У арендатора начисление арендной платы заменяет начисление амортизации. Это форма возмещения затрат на ОС, то есть её суммы включаются в себестоимость продукции:

Д-т 25,26 К-т 76

Арендованные основные средства могут подвергаться ремонту. Затраты на ремонт производятся за счёт или арендатора, или арендодателя в зависимости от условий договора аренды.

Форма финансируемой (долгосрочной) аренды характеризуется следующими особенностями:- период аренды близок к сроку полезной службы арендованного имущества;- сумма арендной платы за весь арендный период характеризует стоимость арендованного имущества в текущих ценах на момент заключения договора;- право собственности переходит к арендатору; - в течение периода аренды арендатор имеет право выкупить арендованное имущество. Можно считать, что финансируемая аренда - это форма кредитования. Сумма арендной платы равна стоимости имущества и сумме арендного процента.

Иногда лизинговые компании только оплачивают объекты, передаваемые в долгосрочную аренду. Арендатор самостоятельно получает от изготовителя и устанавливает оборудование, отвечает за его сохранность, производительность и т.д.

К нематериальным активам относятся принадлежащие обладателю имущественные права на: - объекты промышленной собственности: изобретения, полезные модели, промышленные образцы, топологии интегральных схем, секреты производства (ноу-хау), селекционные достижения, фирменные наименования, товарные знаки и т.п. - произведения науки, литературы и искусства, являющиеся объектами авторского права: литературные и научные статьи, монографии, отчеты, переводы, рефераты, обзоры, музыкальные аранжировки, другие переработки произведений науки, литературы и искусства; - программы для ЭВМ и компьютерные базы данных; - использование объектов интеллектуальной собственности, вытекающее из лицензионных и авторских договоров; - пользования природными ресурсами, землей; - прочие: лицензии на осуществление вида деятельности, лицензии на осуществление внешнеторговых и квотируемых операций, лицензии на использование опыта специалистов, права доверительного управления имуществом.

К нематериальным активам не относятся:- интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них;- не законченные и/или не оформленные в установленном законодательством порядке научно-исследовательские, опытно - конструкторские и технологические работы;- финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определенных условиях;

организационные расходы (осуществленные в процессе приватизации и акционирования организации, при государственной регистрации или перерегистрации организации и другие);- стоимость деловой репутации организации (гудвилл).

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются по дебету счета 04 в корреспонденции с кредитом счета 08 или счетов учета расчетов.

Первоначальная стоимость нематериальных активов, принятых на учет в организацию, определяется (оценивается) в соответствии с фактическими затратами на их приобретение.

Фактические затраты, связанные с приобретением объектов нематериальных активов у организаций и физических лиц по договорам купли-продажи, отражаются по дебету счета 08 - «Капитальные вложения» в суммах, указанных в первичных учетных документах, за вычетом налога на добавленную стоимость, в корреспонденции с кредитом счетов 60 -«Расчеты с поставщиками и подрядчиками», 76 - «Расчеты с разными дебиторами и кредиторами».

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Ставим на баланс ОС

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08 . Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Получите 267 видеоуроков по 1С бесплатно:

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

- Проводки по основным средствам при безвозмездном получении:

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

Бухучет – это процесс, который требует точности соблюдения требований и правил, прописанных в нормативных документах. Важно распределить основные средства компании правильно по соответствующим классам как минимум для правильности начисления амортизации. Это требуется для определения прибыли, с которой сработала фирма в конкретном периоде, и суммы налога на нее.

Группы позволяют выбирать методику начисления износа, а также определяют срок полезного пользования основными средствами учреждения. Документ, где находит отражение денежное выражение имущества компании, – это баланс. На основе данных этого документа составляется отчетность фирмы, которая предоставляется в контролирующие органы.

Что такое основные средства в бухгалтерском учете? Определение звучит так: это имущество фирмы, средства, которые непосредственно участвуют в производстве товарной единицы, а также управлении компанией, которые в ходе их пользования сохраняют неизменную форму . Период пользования этими объектами не может быть меньше одного года. К составу основных средств компании относят имущественный актив учреждения, который соответствует четырем важным критериям:

- объект бухучета будет применяться для изготовления товарных единиц, проведения работ, оказания услуг или для мероприятий по контролю и управлению фирмы, а также с целью его передачи в аренду;

- этот объект будет использован за период, который составляет более 12 месяцев (или операционный цикл, составляющий более одного года);

- в будущем перепродажа имущественного объекта не планируется;

- у объекта существует перспектива принесения компании прибыли.

Что бухучет определяет основными средствами

Исходя из описанных выше условий, а также принимая во внимание предназначение объектов, подлежащих учету, основные средства в бухгалтерском учете – это:

- капитальные строения, пригодные к применению, а именно различные строения;

- станки и оборудование, которое применяют для изготовления товаров;

- приборы и технические устройства для выполнения измерительных или регулирующих работ;

- хозинвентарь;

- насаждения многолетнего характера;

- дороги, расположенные внутри комплекса;

- информационная техника;

- земельные участки;

- транспорт;

- дорогостоящий инструмент, хозинвентарь;

- скот, предназначенный для разведения;

- капвложения для улучшения земельных угодий;

- капвложения в арендованные средства;

- природные ресурсы.

Что не относят к основным средствам фирмы

Под понятие основных средств не попадают предметы, числящиеся в бухучете как готовые товары, которые хранятся на складских помещениях учреждения либо относятся к товарной продукции компании. Эти объекты являются товарами, которыми торгует фирма.

Не могут носить названия основные объекты и материалы, которые числятся в дороге либо отправлены для монтажных, финансовых целей, либо капиталовложений. Объекты капитальных строений, эксплуатируемые временно, не относятся к средствам основным до момента их ввода, который подтверждается соответствующей документацией. До этого момента их отражают как незавершенное капстроительство.

Оценивание основных фондов компании

В бухучете используется несколько понятий, позволяющих определить стоимость этих средств. К этим определениям относится:

- Первоначальная – это сумма всех плат за купленный, возведенный объект. При этом учитываются затраты на транспорт, приведение в состояние, когда можно осуществлять деятельность, без учета НДС.

- Восстановительная – стоимость, полученная при проведении переоценки. Отклонение ее от первоначальной стоимости зависит от инфляции и темпов НТП.

- Остаточная – это разница первоначальной стоимости и износа.

- Ликвидационная – выручка, полученная от продажи за минусом затрат на сделку, демонтаж.

- Рыночная – это относительно новый термин. Это цена, за которую возможно продать объект, осуществляя торги.

Иногда применяют понятие оценочной стоимости. Ее расчет выполняется экспертами, которые имеют на это разрешения и соответствующие лицензии.

Единица измерения основных фондов

Согласно одному из критериев, объекты, эксплуатационный период которых составляет более одного года, являются основными средствами фирмы. Единица измерения в этом случае – это инвентарный объект. Им считается единица с приспособлениями и сопутствующими принадлежностями либо это может быть конструктивно независимый предмет, который используют для осуществления какой-либо функции. В условиях, когда основное средство – это собственность нескольких учреждений, каждое из них отображает его у себя в учете пропорционально с долей владения.

Как появляются объекты основных средств на фирме

На баланс компании ставится имущество по своей изначальной стоимости. Она определяется для объектов:

- внесенных собственниками как вложение в основной капитал учреждени я, если это не противоречит законам страны;

- приобретение у иных фирм либо физлиц в результате оформления сделку покупки-продаж и. В таком случае фактические затраты будут составлять сумму, оплаченную по договору сделки, а также стоимость услуг по предоставлению консультаций и информированию. Суммы госпошлин, которые сопутствуют покупке этих объектов. Налоги, не возмещаемые при оформлении сделки, а также иные издержки, которые сопровождают покупку;

- которые фирма получила от прочих компаний на основании дарственных или безоплатных договоров – их стоимость рассчитывается исходя из рыночной цены, которая действует в момент постановки имущества на учет.

Важно! Суммы расходов, потраченных за предоставление транспортных услуг и работ, которые приводят объект в пригодное для эксплуатации состояние, также включаются в изначальную его стоимость.

Как выбывают основные средства фирмы

Различные причины обуславливают выход из эксплуатации основных средств, будь то моральный или физический износ. При этом объект невозможно применять по его назначению, он не может быть реализован либо передан другому собственнику бесплатно. Стоимость такого объекта, не используемого в производственных нуждах, необходимо списать с бухгалтерского баланса предприятия.

Имущество может быть продано или передано без оплаты другому собственнику или ликвидировано при воздействии обстоятельств непреодолимой силы, а также порчи или хищения. В этих случаях с бухгалтерского баланса также производят списание стоимости этих объектов.

Кроме того, законодательством установлено право компании передавать излишки основных фондов в арендное пользование, причем подобные соглашения должны оформляться на договорной основе. Аренда может иметь вид: текущей, долгосрочной либо лизинга, который дает право последующего выкупа.

Период полезной эксплуатации объектов

Временем полезного применения называется период, в течение которого эксплуатация объекта должна обеспечивать компании выгоду, прибыль, при этом выполнять свои основные функции. Весь период пользования такими средствами они подвержены износу. Износ встречается двух видов:

- моральный – утрата строениями, транспортом и прочим оборудованием стоимости вследствие развития технического прогресса, роста трудовой производительности;

- физический – является следствием усиленной эксплуатации оборудования и под влиянием природных сил, к примеру, это может быть старение металла, разрушение древесины и так далее.

Как рассчитывается амортизация основных фондов

Стоимость объектов, называемых основными фондами фирмы, погашается с помощью начисления амортизации. Это перенос цены имущественного объекта на исполнение работ, предоставление услуг, изготовление готового товара. При вычитании от первоначальной стоимости таких отчислений за весь период пользования объектом получают его остаточную стоимость.

Существуют следующие методики для начисления амортотчислений:

- Линейный метод. Вычисления проводятся, отталкиваясь от стоимости первоначальной, а также амортизационной нормы, которая определяется, учитывая период полезной эксплуатации учетного объекта.

- Метод уменьшения остатка. Считается от остаточной стоимости, которая была в начале отчетного периода, с учетом амортизационной нормы, учитывающей срок полезного пользования.

- Методика списания стоимости . Списание проводится исходя из количества лет, отталкиваясь от первоначальной стоимости к годовому соотношению. Получаем формулу с количеством лет, которое осталось до окончания эксплуатационного периода – в числителе, и суммой числа лет службы – в знаменателе.

В бухучете разделяют активные и пассивные части основных фондов. Так, часть активная напрямую действует на производимые товары, передвигает их при изготовлении и контролирует ход производства, к ней относятся: транспорт, используемые станки и оборудование. В свою очередь, пассивные средства способствуют созданию комфортных условий для эксплуатации активной части: это постройки, здания, используемый инвентарь и прочее.

Чтобы понять, что относится к основным средствам в бухгалтерском учете, нужно изучить все вышеизложенные понятия и опираться на стандарты бухучета и ПБУ 6/01. В этих нормативных актах изложены принципы оценивания и бухучета имущественных средств фирм всех форм собственности.

В этом материале расскажем о синтетическом и аналитическом учете основных средств.

Основные средства в бухгалтерском учете

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в составе основных средств при одновременном выполнении следующих условий (п. 4):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу объекта;

- объект способен приносить организации экономические выгоды в будущем.

При этом не являются основными средствами (п. 3 ПБУ 6/01):

- машины, оборудование и иные аналогичные предметы, которые числятся на складах организаций-изготовителей как готовые изделия или на складах торговых организаций как товары;

- предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

- капитальные и финансовые вложения.

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Так обеспечивается аналитический учет основных средств.

Основные средства в бухгалтерском учете 2017 стоимостью за единицу 40 000 рублей или менее ПБУ по учету основных средств 6/01 позволяет учитывать в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной критерий каждая организация утверждает самостоятельно в своей .

Организация учета основных средств

Порядок организации бухучета основных средств в соответствии с ПБУ 6/01 установлен Методическими указаниями по бухгалтерскому учету основных средств (утв. Приказом Минфина от 13.10.2003 № 91н).

Можно сказать, что учет основных средств и нематериальных активов в целом характеризуется единством подходов. В учете этих объектов прослеживается общность принципов первоначальной и последующей оценки, амортизации, учета поступления и выбытия. При этом, тем не менее, синтетический учет основных средств ведется на обособленном счете 01 «Основные средства», а нематериальных активов - на счете 04 «Нематериальные активы» (). Поэтому принятие к учету основных средств отражается как Дебет счета 01 - Кредит счета 08 «Вложения во внеоборотные активы», а поступление НМА - Дебет счета 04 - Кредит счета 08. Ответы на вопросы, как вести учет поступления и выбытия основных средств содержатся не только в ПБУ 6/01, Методических указаниях, но и Инструкции по применению плана счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). А вот порядок ее определения зависит от того, как объект основных средств поступил в организацию (за плату, безвозмездно, в обмен на другое имущество и т.д.). Как определить первоначальную стоимость в таких случаях, указано в п.п.8 — 11 ПБУ 6/01 .

Наряду с вопросами учета поступления и выбытия основных средств особый интерес представляет их амортизация, о чем мы рассказывали .

Типовые проводки по счету 01 при учете поступления основных средств, учете выбытия основных средств, на счете 02 при их амортизации, а также бухгалтерские записи по переоценке мы рассматривали в .

Напомним также, что учет аренды основных средств ведется обособленно. Учет арендованных основных средств у арендатора ведется за балансом на счете 001 «Арендованные основные средства», а у арендодателя, как правило, - на отдельном субсчете к счету 01.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

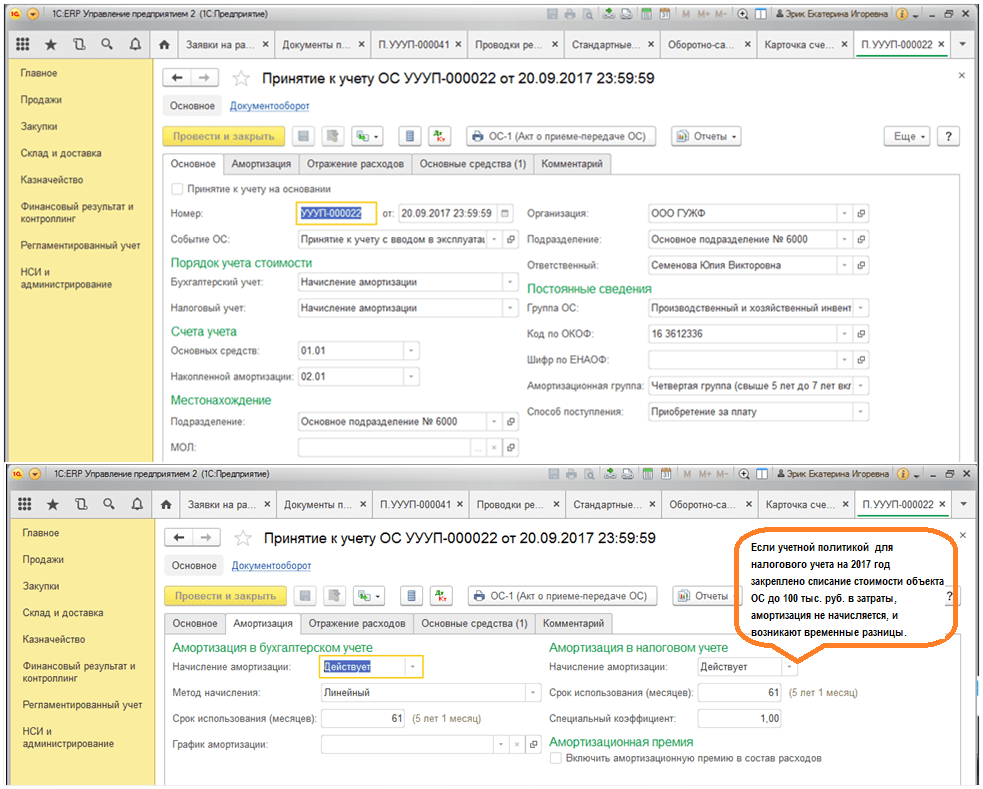

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации