Отчет по форме 6 ндфл. Нужно ли предоставлять нулевой расчёт

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась два года назад, но вот уже наступил 2018 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 12 месяцев 2017 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 12 месяцев, то код периода у нас будет «34», ну а год «2017»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 9 месяцев. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2016 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода по итогам за 12 месяцев составит 26 250 рублей * 5 работников * 12 мес. = 1 575 тыс. рублей. Доходы в виде дивидендов не начислялись.

Работникам в течение этого периода были предоставлены налоговые вычеты (на себя, на детей и т.д.) в общей сумме 36 тыс. руб. Получается, что исчисленный НДФЛ составил: (1 575 000 – 36 000) * 13% = 200 070 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 1 575 000 рублей, т.е. всю сумму дохода работников за 12 мес.;

- Стр. 030 – ставим 36 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 200 070 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 200 070 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 1 октября.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 2 октября.

Теперь заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. В примере заполнения второй страницы отчета 6-НДФЛ мы проставили цифры только за сентябрь, октябрь и ноябрь, т.е. показали квартал фактической выплаты заработной платы с удержанием и перечислением НДФЛ. Вы же заполняя 2-ой Раздел формы, проставите данные за весь год.

- Стр. 100 – 09.2017;

- Стр. 110 – 10.2017;

- Стр. 120 – 10.2017.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Ежегодно в налоговой системе возникают новшества, так и в 2017 году система отчетности по подоходному налогу существенно изменилась – появилась декларация 6 НДФЛ, которая дополнила уже существовавшие 2-НДФЛ и 3-НДФЛ.

В сегодняшней статье мы подробно обсудим вопросы о новой форме деклараций для организаций, правилах ее заполнения, сроках сдачи в инспекцию. Отдельно коснемся наиболее популярных вопросов, связанных с ведением 6 НДФЛ.

Вплоть до 2017 года сдаваемая отчетность по налогу на доход была ежегодной как для самих налогоплательщиков (физлиц и ИП), так и для их агентов по НДФЛ (например, организаций – работодателей). При этом агенты осуществляли уплату налога при начислении заработной платы (как правило, ежемесячно), а сдавали отчетность по истечении календарного года. Такая система приводила к тому, что налоговая служба не имела возможности эффективно контролировать выплаты НДФЛ , а недобросовестные организации пользовались этой недоработкой в системе.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Теперь работодатели и другие организации, производящие за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

Правила заполнения и сдачи в ФНС новой декларации 6 НДФЛ регламентируются Налоговым Кодексом РФ и постановлениями налоговой службы. Данная форма отчетности появилась сравнительно недавно и порядок ее заполнения и подачи может уточняться, потому рекомендуем в каждом отчетном периоде внимательно отслеживать новшества в отношении 6 НДФЛ.

По сути декларация 6 НДФЛ – это развернутая форма отчетности по подоходному налогу, в которой приводятся:

- суммы начисленной и выданной зарплаты и дивидендов ;

- применяемая ставка НДФЛ ;

- суммы рассчитанного и уплаченного налога ;

- суммы ;

- суммы , отпускных и других выплат сотрудникам;

- и другие сведения , необходимые для контроля правильности исчисления и внесения НДФЛ.

Эти сведения включаются в декларацию не только нарастающим итогом за истекший период, но и в развернутой форме: для заработной платы помесячно, для других выплат – по моменту их возникновения . Таким образом, получая отчетность за квартал, ФНС может проверить соответствие сумм НДФЛ, полученных от предприятия, данным налогового учета.

Справка 6 НДФЛ - кому, куда и в какой форме необходимо сдавать декларацию

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

- организации;

- предприниматели;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает.

Говоря простым языком, новая форма 6 НДФЛ подается только теми, кто сдает декларацию 2 НДФЛ. Если вы, к примеру, зарегистрировали ИП, и являетесь единственным работником, то 6 НДФЛ готовить не нужно.

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

Заметим: если предельный срок отправки приходится на выходной день, он переносится на следующий рабочий.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде .

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке .

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

В каких случаях не нужно сдавать 6 НДФЛ

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Перечень подобных исключений:

- В организации нет наемного персонала.

Например, ИП оказывает собственными силами. За себя он заполняет только 3-НДФЛ.

- Организация не вела деятельность в отчетном периоде.

За отчетный период берется срок с начала календарного года. Так, например, при сезонной работе может получиться, что в 1 квартале начисления и выплаты были, а во 2 – нет. Так как 6-НДФЛ заполняется в том числе нарастающим итогом, то все равно нужно сдать ее за полугодие.

- Деятельность велась, но за период не было облагаемых НДФЛ выплат персоналу и наемным физлицам.

При этом стоит понимать, что задержка зарплаты не отменяет необходимости сдать 6 НДФЛ. Дело в том, что в декларацию вносятся как начисленные, так и реально выплаченные доходы.

- Производились только выплаты физлицам, которые зарегистрированы как ИП или у которых приобреталось имущество (они уплачивают НДФЛ за себя самостоятельно и организация не выступает в качестве налогового агента ).

Общее правило сдачи 6 НДФЛ гласит: если в отчетном году не было выплат (а значит, и начисления подоходного налога), «нулевую» декларацию сдавать не нужно. При этом нет необходимости уведомлять налоговую об этом факте – хотя многие организации для надежности направляют в ИФНС письмо в свободной форме.

Декларация 6 НДФЛ - образец заполнения новой справки

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки , и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

- Даже если в организации , предпочтительна электронная форма , так как заполнить декларацию вручную трудоемко.

Это особенно кается тех случаев, если помимо ежемесячной зарплаты есть большое количество других налогооблагаемых выплат.

- Декларация состоит из нескольких разделов , к заполнению каждого из которых требуется внимательно отнестись. 6 НДФЛ это главная контрольная форма по подоходному налогу.

В декларацию обязательно включаются не только доходы и исчисленный НФДЛ, но и налоговые вычеты – суммы, которые не подлежат налогообложению. Если упустить этот момент, то суммы налога покажутся ФНС заниженными.

- Титульный лист представляет собой информацию об организации – налоговом агенте . Здесь указываются ИНН, название предприятия или ФИО предпринимателя, данные об ответственном лице и особые коды.

- В разделе 1 общим итогом (нарастающим с начала года) суммируются значения выплаченного дохода и сумм налога .

По сути, это обобщенные данные по размеру доходов, ставкам и величине налога с начала года.

- В разделе 2 приводятся суммы и даты каждого вида расходов, сумм налога только за отчетный квартал . Таким образом, чтобы получить информацию 1 раздела текущей декларации, нужно суммировать все данные справок из разделов 2, сданных с начала года.

- Чтобы корректно заполнить 6 НДФЛ, нужно предварительно разнести все суммы по строкам (то есть характеру выплаты), по датам начисления и уплаты, иначе ошибки неизбежны.

Новая форма 6 НДФЛ - главные вопросы при заполнении

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности.

- Сколько блоков заполнять в разделе 2? Каждый блок – это один день выплат (зарплаты. отпускных, расчета). Соответственно количество блоков зависит от того, сколько дней в месяце производились выплаты и были ли они однородны по характеру (если нет, то на одну дату нужно заполнить несколько блоков).

- Как отразить налоговые вычеты? Вычеты отображаются по строке 030 нарастающим итогом.

- Месяц начисления и выплаты зарплаты не совпадают. Частое явление: доход за апрель выплачивается работникам в середине мая. Декларация предусматривает такие случаи – здесь есть место для «начисленного дохода» (последний день месяца), «начисленного налога» (следующий рабочий день) и «фактически полученного дохода» (дата выплаты зарплаты).

- Можно ли объединять суммы в разделе 2? Да, такое допускается, но только в случае, если выплаты были в один день и одинакового характера.

Так, если отпускные 3 сотрудникам выдавались в разные дни, то для каждого платежа заполняется отдельный блок (итого – 3), если в один день – то суммы можно объединить.

- Как учитывать аванс, ведь уплата налога не происходит? Любые выплаты, в том числе авансы, заполняются отдельным блоком.

Но так как налог начислится в момент окончательного расчета (то есть выплаты основной части дохода), то для аванса датой уплаты взноса в бюджет будет 1-й день после окончательного расчета, а не следующий рабочий.

- Как заполнять справку при задержке выплаты? Напомним, что в 1 разделе указываются именно начисленные суммы, даже если они не выплачены. Раздел 2 в таких ситуациях не заполняется. В том квартале, когда будет фактически произведена выплата, придется отразить ее и суммы удержанного налога в разделе 2.

Ответственность за нарушения при сдаче 6 НДФЛ

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

- За несоблюдение сроков сдачи отчетности: 1000 рублей за месяц просрочки (даже неполный).

К примеру, предприятие справку 6 НДФЛ за 1 квартал предоставило только 5 июля (вместо 31 марта). Уплате подлежит «штрафная» сумма в размере 4 тысяч рублей.

- За нарушение сроков налоговая служба имеет право заблокировать счет компании . Это происходит после 10 суток «просрочки» по 6 НДФЛ.

- Если нарушена форма подачи (предоставлена бумажная форма вместо необходимой электронной, а численность сотрудников больше 25 человек) – 200 рублей.

- За выявленные инспекцией ошибки в декларации – 500 рублей.

Заметим: если ошибка найдена организацией и вовремя подана декларация с корректировками, штраф не взимается.

Как можно понять, штрафы за нарушения по 6 НДФЛ сравнительно небольшие. Наиболее неприятным из них представляется риск блокировки счета за нарушение сроков. Однако стоит заметить, что корректное и своевременное оформление и подача этой справки пригодятся в первую очередь самой организации . Данная форма аккумулирует все начисления и произведенные фактические выплаты за период и дает возможность постоянно контролировать правильность начисления налогов.

Заключение

Новая форма 6 НДФЛ появилась еще в 2016 году, но к ее заполнению и сдаче до сих пор множество вопросов. Некоторые из них (как, например, место предоставления декларации для разных категорий налоговых агентов) не решены, по другим даны четкие разъяснения ФНС.

6 НДФЛ служит в первую очередь для контроля налоговыми органами правильности начисления и уплаты подоходного налога, а значит, к ее заполнению следует подходить максимально внимательно. Любые ошибки и неточности в декларации влекут за собой штрафы.

Уважаемые читатели! Надеемся, что эта статья оказалась для вас полезной. Если у вас возникли вопросы и комментарии по теме сегодняшнего материала, просим оставлять их на странице!

Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970 , письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Чтобы сдать форму 6-НДФЛ сохраните в закладках календарь бухгалтера .

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@ , от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

6-НДФЛ - это новая ежеквартальная форма отчетности по налогу на доходы физических лиц. Ее всем работодателям нужно сдавать помимо привычных ежегодных справок 2-НДФЛ. Несмотря на то, что форма состоит всего из двух разделов, заполнять ее не так уж просто.

Чтобы вы смогли справиться с ней быстро и без ошибок, предлагаем почитать наш материал. Мы разобрали самые важные ситуации и на примерах пояснили правила заполнения 6-НДФЛ .

Кому нужно сдавать 6-НДФЛ

Представлять расчеты по форме 6-НДФЛ в налоговую инспекцию нужно всем компаниям и предпринимателям, которые хотя один раз начисляли и выплачивали доходы физическим лицам по трудовым или гражданско-правовым договорам (п. 2 ст. 230 НК РФ).

Получается, если компания или предприниматель не имеют работников или не производят выплаты физическим лицам, сдавать расчет не нужно. Подтверждают такой вывод и налоговики (письмо ФНС России от 23.03.2016 № БС-4-11/4958).

Имейте в виду, что многие инспекции ждут нулевых расчетов. Поэтому лучше уточнить в своей налоговой инспекции о необходимости представления нулевого расчета. Либо можно подстраховаться и написать в налоговую инспекцию письмо в произвольной форме, где указать причину, почему не сдается 6-НДФЛ (примерный образец смотрите ниже). Объяснения могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность.

Мнение эксперта по поводу сдачи нулевого отчета смотрите ниже.

Дату, когда удержан НДФЛ, следует отразить по строке 110. Налоговый кодекс требует удерживать налог в день выплаты дохода (п. 4 ст. 226 НК РФ). Поэтому в строке 110 ставьте дату, когда выдали физическому лицу деньги из кассы или перечислили их на его счет в банке. Например, если зарплата за сентябрь выплачена 5 октября, то датой удержания налога будет 5 октября.

Налог, рассчитанный с доходов в натуральной форме и материальной выгоды по займам, надо удержать с ближайшей денежной выплаты. Дату этой выплаты и надо указать в строке 110 в качестве момента удержания налога.

День, когда налог перечислен в бюджет, перечислен по строке 120. Обратите внимание, в 2016 году установлены разные сроки уплаты НДФЛ в зависимости от вида дохода. Так, по общему правилу НДФЛ нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение - налог с больничных и отпускных, его надо уплачивать не позже последнего числа месяца, в котором были выданы названные суммы (п. 6 ст. 226 НК РФ).

О том, какие даты ставить в строках 100, 110 и 120 раздела 2, смотрите в таблице ниже.

По строке 130 записывается сумма дохода физических лиц в рублях и копейках. Так как с аванса по зарплате НДФЛ не удерживают, на дату получения дохода в виде зарплаты в расчете 6-НДФЛ следует записать ее общую сумму за месяц.

По строке 140 указывается сумма удержанного налога.

Подробнее о том, как заполнять раздел 2 формы 6-НДФЛ, смотрите в комментарии эксперта. А ниже мы разберем самые важные ситуации из практики и на примерах поясним, какие именно показатели записывать в разделы 1 и 2.

Ситуация 1. Зарплата работникам выдается в следующем месяце

Зарплату за отработанный месяц, которая выдается в следующем месяце, в форме 6-НДФЛ следует отражать по-особому.

Например, зарплата за сентябрь выплачена работникам в октябре. В этом случае в расчете за 9 месяцев сентябрьскую зарплату не нужно показывать в разделе 2. А в разделе 1 следует заполнить строки 020 и 040. В строку 020 записывается сумма сентябрьской зарплаты, в строке 040 - исчисленный НДФЛ. По строке 070 следует записать НДФЛ с зарплаты, выданной не позднее 30 сентября. Поэтому налог с сентябрьской зарплаты сюда не войдет. Но и в строку 080 формы налог с зарплаты за сентябрь записывать не нужно. Ведь на последний день отчетного периода доход работникам еще не выплачен. А значит, обязанность удерживать налог не возникло (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Мнение эксперта по поводу отражения в 6-НДФЛ переходящей зарплаты смотрите ниже.

Пример. В ООО «Агат» с января по сентябрь включительно работало 12 сотрудников. Иностранцев среди работников нет. За период с января по сентябрь 2016 года в организации начислялась только заработная плата, других доходов у сотрудникам не выплачивали. Данные о заработной плате показаны в таблице ниже. Вторую часть заработной платы за сентябрь выдали 5 октября.

Покажем, как бухгалтер ООО «Агат» заполнит раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года.

Таблица. Данные о зарплате ООО «Салют» за 9 месяцев 2016 года

В строке 020 бухгалтер поставит сумму начисленных выплат — 4 104 000 руб., в строке 030 — вычеты, равные 151 200 руб. В строке 040 — исчисленный НДФЛ — 513 864 руб. В строке 070 бухгалтер запишет налог с зарплаты за январь — август 2016 года. Поскольку до конца отчетного периода зарплата за сентябрь еще не выдана, налог с нее не удержан. И записывать в строке 070 отчета за 9 месяцев его не нужно. Показатель в строке 070 будет равен 456 404 руб. (513 864 руб. - 57 460 руб.).

В строке 080 бухгалтер поставит прочерк. Пример заполнения 6-НДФЛ показан далее.

Ситуация 2. Зарплата работникам выдается до конца месяца

Допустим, компания сентябрьскую зарплату выдала 29 сентября. В этом случае порядок заполнения формы 6-НДФЛ зависит от того, когда компания удерживает налог.

Если компания удержала налог с досрочной зарплаты (что в принципе не допустимо), то в строке 110 указывается дата выдачи зарплаты, в строке 120 - следующий рабочий день (письмо ФНС России от 24.03.2016 № БС-4-11/5106@).

Если же компания удерживает налог с будущих денежных выплат, например, с аванса за октябрь, тогда в строке 020 отражается вся зарплата за сентябрь. А в строках 100—140 такую зарплату нужно будет показать только в отчете по итогам 2016 года (письмо ФНС России от 29.04.2016 № БС-4-11/7893).

Мнение эксперта по поводу отражения в отчете досрочной зарплаты смотрите ниже.

Пример. ООО «Салют» выплачивает зарплату работникам в последний рабочий день месяца. Данные о выданной зарплате за июль — сентябрь показаны в таблице. Покажем, как бухгалтер ООО «Салют» заполнит раздел 2 формы 6-НДФЛ за 9 месяцев.

Таблица. Данные о зарплате ООО «Салют» за июль-сентябрь 2016 года

Месяц |

Дата выплаты окончательной суммы зарплаты |

Сумма начисленной зарплаты |

Удержанный НДФЛ |

|---|---|---|---|

|

Сентябрь |

В разделе 2 бухгалтер отразит выплаты за июль — сентябрь 2016 года. Заработную плату за каждый месяц он покажет в отдельных блоках. В строках 100 этих блоков он запишет последние дни каждого месяца — 31.07.2016, 31.08.2016 и 30.09.2016. В строках 110 будут даты выдачи второй части заработной платы. А в строках 120 — сроки уплаты НДФЛ, следующие рабочие дни после выплаты дохода. В строках 130 и 140 будут суммы начисленной заработной платы и удержанного НДФЛ. за 9 месяцев показан ниже.

Ситуация 3. В отчетном периоде доначислили зарплату

Обычно доначисление зарплаты связано с выявлением ошибки. Например, бухгалтер неверно рассчитал надбавку. Занизил зарплату. В месяце, когда выявил ошибку, бухгалтер начислил недостающую часть.

Если, например, в 3 квартале работнику доначислена зарплата, ее следует показать в обоих разделах формы 6-НДФЛ за 9 месяцев 2016 года.

Включить доначисленную зарплату надо в строку 020, если доначислена она за месяцы отчетного года. Например, в июле 2016 года бухгалтер начислил доплату за июнь 2016 года.

Зарплату, доначисленную за прошлые годы, в строке 020 не нужно показывать. Так как дата получения дохода не входит в отчетный период (п. 2 ст. 223 НК РФ).

В строке 070 отражается НДФЛ с доначисленной зарплаты, если она включена в строку 020.

В разделе 2 отразить сведения надо, если в трех месяцах отчетного квартала выплачена зарплата. Налоговиков будет интересовать, не пропущен ли срок уплаты НДФЛ.

Пример. Работники получили зарплату за август 5 сентября. Через неделю бухгалтер узнал, что минимальная зарплата по региону увеличилась до 16 500 руб. Новый размер действует с 1 августа 2016 года.

Бухгалтер доначислил 12 сентября зарплату двум работникам. Общая сумма доплаты — 9000 руб. НДФЛ с доплаты — 1170 руб. (9000 руб. × 13%). Работники получили доплату в тот же день. Отразим доплату в отчете.

Бухгалтер показал доплату в отчете за 9 месяцев:

в разделе 1 — включил доплату в строки 020, 040 и 070.

разделе 2 — в строке 100 указал последнее число месяца, за который доначислена зарплата — 31.08.2016.

Заполнение формы 6-НДФЛ за 9 месяцев показано ниже.

Ситуация 4. Зарплата выдавалась дважды в месяц всем сотрудникам в один день

Если зарплата всем работникам выплачивалась в один и тот же день, например, 5-го и 20-го числа, в разделе 2 формы 6-НДФЛ надо заполнить по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 включаются данные о доходах, в отношении которых одинаковые даты, если:

- доход получен физ. лицом согласно статье 223 НК РФ;

- деньги человеку фактически выплачены и НДФЛ удержан;

- НДФЛ перечислен в бюджет.

В строке 100 указывается последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ).

В строке 110 записывается дата, когда фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ.

В строке 120 нам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). А в строки 130 и 140 заносятся общие суммы зарплаты за месяц и удержанный с нее НДФЛ.

Обратите внимание, что в строках 130 записываются начисленные суммы без уменьшения их на НДФЛ (п. 4.2 Порядка заполнения).

А отдельно выплату аванса показывать в разделе 2 не нужно, ведь на дату выдачи аванса доход еще не считается полученным. И НДФЛ с аванса не удержан.

Пример. ООО «Салют» выдало всем сотрудникам аванс за август 20 числа этого месяца, а вторую часть зарплаты за август - 5 сентября. Всего начисленная зарплата за август составила 230 000 руб., НДФЛ с нее - 29 900 руб. Покажем, как бухгалтер отразит зарплату за август в разделе 2.

Так как всем работникам ООО «Салют» выплатило зарплату за август в один и тот же день, бухгалтер заполнит по ней один блок в разделе 2. В строке 100 он укажет 31.08.2016, в строке 110 - 05.09.2016, в строке 120 -- 06.02.2016. В строках 130 и 140 бухгалтер запишет 230 000 руб. и 29 900 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ дан ниже.

Ситуация 5. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни

Если окончательная часть зарплаты выплачивается работникам в разные дни, например, одним 5-го числа, а другим 7-го, придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ. Дата фактического получения дохода у этих выплат одна и та же - последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторая часть зарплаты выдана всем в один и тот же день, а аванс перечислен в разные, тогда надо заполнить один блок в разделе 2 отчета. Ведь НДФЛ с этой зарплаты удержан со всех сотрудников в один и тот же день.

А вот сведения об отпускных и больничных пособиях сотрудниках, выданных в разные дни, занести в раздел 2 следует отдельными блоками.

Мнение эксперта по поводу отражения в 6-НДФЛ зарплаты, которая выплачивается в разные дни, смотрите ниже.

Пример. В ООО «Аметист» трудится 5 работников. Аванс за август всем выплачен в один и тот же день 15 августа. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за август организация выплатила 1 сентября. Начисленная этим работникам сумма за месяц составила 180 000 руб., НДФЛ с нее - 23 400 руб. А один сотрудник получил зарплату только 5 сентября. Начисленная сумма этому работнику составила 42 000 руб., НДФЛ - 5460 руб. Покажем, как бухгалтер ООО «Сапфир» заполнить разделе 2 формы 6-НДФЛ.

Поскольку зарплату за август ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудниках. В строке 100 этого блока запишет 31.08.2016, в строке 110 - 01.09.2016, в строке 120 - 02.09.2016. В строках 130 и 140 бухгалтер поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 запишет 31.08.2016, в строке 110 - 05.09.2016, в строке 120 - 06.09.2016. В строках 130 и 140 укажет значения 42 000 руб. и 5460 руб. Образец заполнения 6-НДФЛ показан далее.

Ситуация 6. Больничное пособие выплачено работникам вместе с зарплатой

Прежде всего отметим, что из всех видов государственных пособий, в 6-НДФЛ надо показывать только пособие по временной нетрудоспособности. Пособие по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, а также ежемесячное пособие по уходу за ребенком в расчете не отражается.

Допустим, компания выплатила в сентябре зарплату и пособия за август. Специфика в том, что в отчете записывать пособия надо отдельно от зарплаты. Ведь для них установлена своя дата уплаты НДФЛ. Для зарплаты - день, следующий за днем выплаты, для больничных - последний день месяца, в котором они выплачены. А вот за какой месяц было начислено пособие, для формы 6-НДФЛ неважно

Мнение эксперта по поводу отражения в отчете пособий по временной нетрудоспособности смотрите ниже.

Пример. Компания 5 сентября выплатила работнику зарплату за август в размере 40 000 руб. и пособие по болезни в сумме 7500 руб. НДФЛ с зарплаты - 5200 руб., с пособия - 975 руб. Пример заполнения 6-НДФЛ с больничными показан ниже.

Ситуация 7. Зарплата работникам начислена, но не выдана

Если компания начислила зарплату, но сотрудники ее не получили, тогда возможны два варианта заполнения формы 6-НДФЛ.

Первый - не заполнять раздел 2, то есть строки 100—140 оставить пустыми (письмо ФНС России от 24.05.2016 № БС-4-11/9194@).

Второй - указать в строке 100 последний день месяца, за который начислена зарплата. В строках 110 и 120 - 00.00.0000 (письмо ФНС России от 25.04.2016 № 11-2-06/0333).

Пример. Компания ежемесячно начисляет работникам зарплату в размере 450 000 руб. Однако выплат в августе и сентябре не было. Заполненный фрагмент раздела 2 отчета за 3 квартал 2016 года показан ниже.

Ситуация 8. Работник получил доход, который лишь частично облагается НДФЛ

В расчете по НДФЛ надо отражать все доходы, с которых начислен налог. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ по строке отражается вся начисленная сотруднику сумма. А в строке 030 указывается необлагаемая часть выплаты. В строках 130 и 140 раздела 2 записывается вся сумма дохода и удержанный с нее НДФЛ.

Если же выплата не облагается НДФЛ независимо от суммы, ее в форме записывать не нужно. Например, государственные пособия, кроме больничных, в отчете не надо отражать.

Мнение эксперта по поводу отражения в отчете необлагаемых выплат смотрите ниже.

Пример. ООО «Салют» 5 сентября 2016 года выдало сотруднице подарок стоимостью 5000 руб. В тот же день бухгалтер выплатил женщине зарплату. И удержал из денежной выплаты НДФЛ с подарка. Других подарков сотруднице в 2016 году ООО «Салют» не вручало.

Покажем, как бухгалтер ООО «Салют» отразит подарок в форме 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер запишет 5000 руб. в строке 020, а необлагаемую сумму 4000 руб. внесет в строку 030. НДФЛ со стоимости подарка равен 130 руб. [(5000 руб. - 4000 руб.) х 13%]. Налог удержан, поэтому 130 руб. бухгалтер покажет в строках 040 и 070.

В разделе 2 бухгалтер запишет 05.09.2016 в строках 100 и 110, 06.03.2016 - в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб. Заполненный фрагмент раздела 2 показан ниже.

Ситуация 9. Работникам выплачены отпускные

Отпускные облагаются НДФЛ, поэтому эти выплаты надо отразить в отчете 6-НДФЛ. В разделе 1 по строке 020 указывается начисленная сумма отпускных. По строке 030 - вычет, если он предоставлялся работникам. В строке 040 вписывается начисленный налог. В строке 070 будет удержанный налог с отпускных.

В разделе 2 по отпускным надо заполнить столько блоков, сколько дней в квартале выдавались эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, следует объединить выплаты и записать их в одном блоке строк 100 - 140.

В строках 100 и 110 записывается дата выдачи денег сотруднику. В строке 120 - последний день месяца, в котором выплачивались отпускные. А в строках 130 и 140 - начисленная сумма и удержанный налог с отпускных.

Мнение эксперта по поводу отражения в 6-НДФЛ отпускных смотрите ниже.

Пример. ООО «Полет» в августе 2016 года выплатило отпускные трем сотрудникам: Зайцеву А.В., Синицыну И.К. и Краснову О.П. 15 августа выдали деньги Зайцеву и Синицыну. Начисленная сумма Зайцеву - 16 800 руб., НДФЛ с нее - 2184 руб. Отпускные Синицына - 19 500 руб., НДФЛ - 2535 руб. Краснову О.П. выплатили отпускные 20 августа, начисленная сумма - 21 000 руб., НДФЛ - 2730 руб. Покажем, как бухгалтер отразил выплату отпускных в разделе 2 отчета за 9 месяцев 2016 года.

Отпускные Зайцеву и Синицыну выплатили в один день, их можно записать в один блок в разделе 2. В строках 100 и 110 бухгалтер укажет 15.08.2016, в строке 120 - 31.08.2016. В строке 130 он запишет 36 300 руб. (16 800 руб. + 19 500 руб.), в строке 140 - 4719 руб. (2184 руб. + 2535 руб.).

Отпускные Краснова бухгалтер ООО «Полет» отразит в другом блоке в разделе 2. В строках 100 и 110 он запишет 20.08.2016, в строке 120 - 31.08.2016. В строках 130 и 140 - 21 000 руб. и 2730 руб. Пример заполнения 6-НДФЛ сотпускными смотрите далее.

Ситуация 10. Работникам выплачена премия

Если сотрудникам выплачиваются премии, то эти выплаты тоже следует показывать в 6-НДФЛ. Но правила заполнения разные в зависимости от вида премии. Так, например, если это разовая выплата к празднику, то ее в разделе 2 надо отразить отдельно от зарплаты. Ведь доход признаете в разные дни. По премии — в день ее выдачи, по зарплате — в последний день месяца, за который ее начислили.

Если ежемесячно сотрудникам выплачиваются бонусы за результаты работы и эти деньги — часть оплаты труда, то доход в разделе 2 надо показать вместе с зарплатой. Ведь дата дохода для этих выплат единая — последний день месяца, за который их начислили. Но это правило не касается квартальных и годовых премий. Их в разделе 2 указывают отдельно, поскольку к месячной зарплате они отношения не имеют.

Мнение эксперта по поводу отражения в 6-НДФЛ выплаченных работникам премий смотрите ниже.

Ситуация 11. В компании трудятся сотрудники по договорам ГПХ

Выплаты по гражданско-правовым и трудовым договорам облагаются НДФЛ по-разному. Зарплата по трудовому договору считается полученной только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому с аванса по трудовому договору удерживать налог не надо. И отдельно его записывать в форме 6-НДФЛ также не нужно.

А доход по гражданско-правовому договору признается в день, когда выплачены деньги физическому лицу. Так что с аванса по такому договору необходимо удерживать НДФЛ. Соответственно в расчете следует записать и аванс, и окончательную сумму по договору.

В разделе 1 суммы авансов и окончательных выплат по гражданско-правовым договорам включаются в показатель по строке 020. Налог с них отражается по строкам 040 и 070.

В разделе 2 аванс и окончательная оплата по гражданско-правовому договору записывается в отдельных блоках из строк 100 - 140. Если одновременно были перечислены деньги по нескольким подобным договорам, нужно объединить выплаты в одном блоке.

В строках 100 и 110 поставить дату выдачи. В строке 120 указать следующий рабочий день. А в строках 130 и 140 вписать сумму начисленного аванса и удержанный с него НДФЛ.

Мнение эксперта по поводу отражения в 6-НДФЛ выплат по договору подряда смотрите ниже.

Пример. ООО «Веста» 22 августа 2016 года выдало Краснову А.В. аванс по договору подряда. Бухгалтер перечислил Краснову деньги за минусом НДФЛ. Начисленная сумма аванса - 12 000 руб., НДФЛ - 1560 руб. Больше никаких выплат по этому договору бухгалтер ООО «Веста» не начисляла. Покажем, как бухгалтер отразит аванс в расчете за 9 месяцев 2016 года.

В разделе 2 выплаченный аванс бухгалтер покажет в отдельном блоке. В строках 100 и 110 укажет 22.08.2016, в строке 120 - 23.08.2016. В строках 130 и 140 будут показатели 12 000 руб. и 1560 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ смотрите далее.

В разделе 1 бухгалтер включит начисленный аванс 12 000 руб. в показатель по строке 020. А рассчитанный и удержанный налог с аванса, равный 1560 руб., добавит к показателям по строкам 040 и 070.

Как считать штрафы за ошибки в 6-НДФЛ

Штрафы за ошибки в отчетности по НДФЛ действуют с начала года. Но налоговикам понадобилось больше полугода, чтобы решить, как они будут штрафовать компании за ошибки и опоздание с отчетностью по НДФЛ.

За какие именно ошибки оштрафуют, а также во сколько обойдется опоздание с расчетом? ФНС подробно ответила на эти вопросы в письме от 09.08.16 № ГД-4-11/14515. Разъяснения налоговая служба довела до сведений инспекций на местах, поэтому они будут руководствоваться ими в работе.

Как проверить показатели годовой формы 6-НДФЛ

Налоговики очень тщательно проверяют расчет по НДФЛ. Поэтому перед сдачей лучше лишний раз перепроверить. Ошибки, которые безопаснее исправить до того, как их найдут инспекторы, вы найдете в статьях: « », « », « »

Дальше сверьте показатели отчета 6-НДФЛ и справок 2-НДФЛ с признаками 1 и 2. Для этого вы можете воспользоваться контрольными соотношениями, данными в письме ФНС России от 10.03.2016 № БС-4-11/3852. По ним отчет будут проверять инспекторы. А для вашего удобства мы свели эти соотношения в таблицу.

Таблица. Как проверить отчет 6-НДФЛ за год

Показатели |

Что должно соответствовать |

Пояснение |

|---|---|---|

|

Показатели в отчете 6-НДФЛ |

||

|

Начисленные доходы и предоставленные вычеты |

Показатель в строке 020 не должен быть больше суммы в строке 030 |

Предоставленные вычеты не могут быть больше доходов. Уменьшите сумму вычетов. Если доход сотрудника за какой-то месяц меньше вычета, предоставьте ему вычет в размере дохода |

|

Начисленные доходы, вычеты, рассчитанный налог и ставка налога |

Должно выполняться соотношение: Строка 040 = (Строка 020 - Строка 030) х Строка 10: 100 |

Если соотношение не выполняется, вы неверно начислили НДФЛ, исправьте ошибку и скорректируйте показатели расчета |

|

Начисленный налог и зачтенные фиксированные платежи иностранцев на патенте (строки 040 и 050) |

Показатель в строке 050 не может быть больше сумму в строке 040 |

Вы не можете зачесть авансовый платеж в большей сумме, чем начислили налог с доходов иностранного сотрудника. На следующий год сумма оставшихся платежей не переносится (п. 7 ст. 227.1 НК РФ) |

|

Удержанный и возвращенный работникам налог (строки 070 и 090) |

Вы должны были перечислить за год сумму НДФЛ в бюджет, равную разности показателей 070 и 090 |

Если вы перечислили не весь удержанный налог, вам грозит пени и штраф по статье 123 НК РФ. Если вы перечислили больше, чем нужно, это также нарушение. Ведь НДФЛ нельзя перечислять за счет собственных средств (п. 9 ст. 226 НК РФ) |

|

Форма 6-НДФЛ и справки 2-НДФЛ с признаком 1 |

||

|

Сумма начисленных доходов физ.лицам |

Показатель в строке 020 формы 6-НДФЛ должен быть равен суммарному показателю «Общая сумма доходов» по всем справкам 2-НДФЛ и приложениям № 2 к декларации по налогу на прибыль* |

Сравнивайте показатели доходов, облагаемых по одной и той же ставке НДФЛ, а также суммы рассчитанного по этой ставке налога. Ищите ошибку, если данные отчетов 6-НДФЛ и справок 2-НДФЛ не соответствуют |

|

Суммы дивидендов |

Показатель в строке 025 в форме 6-НДФЛ должен быть равен всем доходам с кодом 1010 из справок 2-НДФЛ и приложений № 2 к декларации по налогу на прибыль* |

|

|

Исчисленный НДФЛ |

Показатель в строке 040 формы 6-НДФЛ должен быть равен сумме всех показателей «сумма налога исчисленная» из справок 2-НДФЛ и строк 030 из приложений № 2 к декларации по налогу на прибыль* |

|

|

Количество получателей доходов |

Показатель в строке 060 формы 6-НДФЛ должен быть равен общему количеству справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль* |

Если в строке 060 показатель больше, вы сдали справки 2-НДФЛ или приложения № 2 не на всех получателей доходов. Если меньше, исправьте данные в форме 6-НДФЛ |

|

Сумма неудержанного НДФЛ |

Показатель в строке 080 формы 6-НДФЛ должен быть равен сумме всех показателей «сумма налога, неудержанная налоговым агентом» из справок 2-НДФЛ и строк 034 из приложений № 2 к декларации по налогу на прибыль* |

Если показатели не соответствуют, вы неверно указали сумму неудержанного налога. Найдите ошибку и исправьте ее |

|

Форма 6-НДФЛ и справки 2-НДФЛ с признаком 2 |

||

|

Сумма неудержанного налога |

Показатель в строке 080 формы 6-НДФЛ должен быть равен сумме всех показателей «сумма налога, неудержанная налоговым агентом» из справок 2-НДФЛ и строк 034 из приложений № 2 к декларации по налогу на прибыль |

Если показатели не соответствуют, вы неверно указали сумму неудержанного налога или сдали справки 2-НФДЛ с признаком 2 не на всех физ. лиц. Исправьте ошибку |

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа

При заполнении годового 6-НДФЛ за 2016 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 2016 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа годового расчета 6-НДФЛ может выглядеть так:

Заполнение раздела 1

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

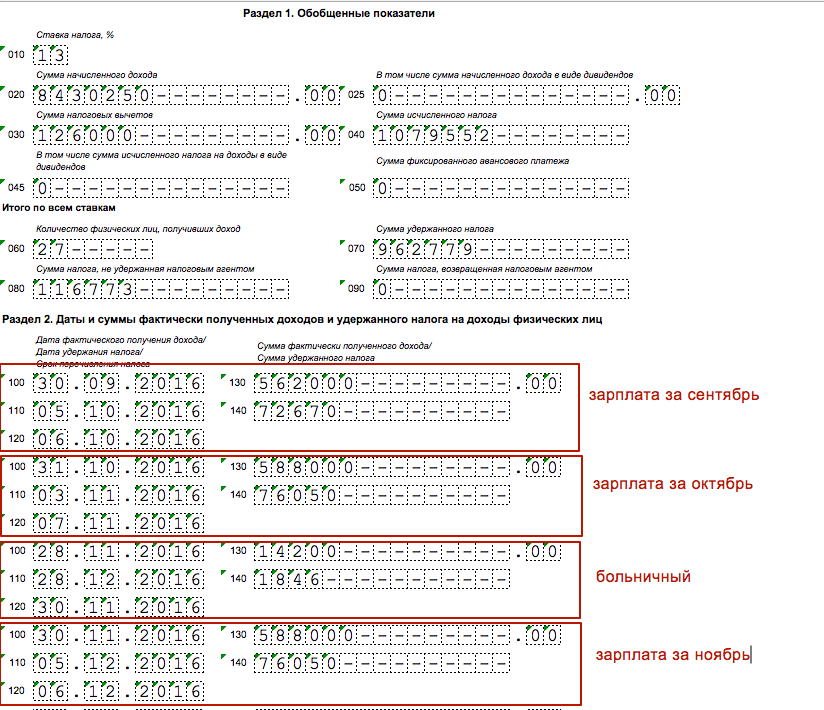

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета