Налоговая система для ип какая выгоднее. Система налогообложения при регистрации ИП

А сейчас начнем мы с выбора системы налогообложения для индивидуального предпринимателя.

Какую систему налогообложения выбрать ИП?

В начале построения бизнеса каждый индивидуальный предприниматель должен решить проблему: какая система налогообложения для него будет лучше? Конечно же, любой ИП задумывается о выгоде каждого из возможных вариантов. Думается, что многие начинающие предприниматели слышали от своих коллег по бизнесу, что они сидят на упрощенке или что кто-то предпочел ЕНВД, а некоторые вообще платят обычный налог с доходов по обычной схеме. Какой же вариант подойдет вам?

Прежде всего, надо понять, какие системы налогообложения вообще есть. Перечислим эти системы:

— ОСНО (или общий режим) – действует «по умолчанию». То есть, если во время регистрации ИП вы не предоставили заявление о применении какого-либо специального режима, то вы становитесь плательщиком налогов по ОСНО со всеми вытекающими последствиями автоматически.

— УСН (или упрощенка) – эта система используется добровольно, нужно лишь по правилам уведомить свою налоговую, но есть и некоторые особенности. УСН исключает уплату НДФЛ, НДС, но, чтобы применять этот режим, вы должны соответствовать некоторым критериям, прописанным в НК.

— ЕНВД (или вмененка) – применение этого налога также добровольное, но использовать этот режим можно только при определенных видах деятельности.

— Патент (налогообложение, основанное на патенте) – эта система разрешена к использованию только для ИП, причем занимающихся особыми видами деятельности. Их перечень устанавливается на уровне региона. По сути, вы не будете платить налог как таковой, считая его по результатам деятельности, а просто покупаете патент, срок действия которого длится не более года.

— ЕСХН (единый с/х налог) – может добровольно применяться ИП, которые подходят под определение сельхозтоваропроизводителей, прописанное в НК.

Выходит, что ИП может выбрать одну из пяти перечисленных систем налогообложения исходя из условий своей деятельности. Но, так как патент и ЕСХН – «особенные» режимы, то обычно вопросы возникают при выборе между ОСНО, упрощенкой и вмененкой.

На какие критерии нужно опираться предпринимателю?

- Оптимизация налогообложения – вам важно уменьшить сумму налогов, которые нужно заплатить;

- Оптимизация затрат – вам важно сократить затраты на бухгалтерский и налоговый учет, ;

- Соблюдение законодательства – вам важно вести свою деятельность, не нарушая закон, чтобы не быть привлеченным к административной или уголовной ответственности.

Рассмотрим каждый из режимов, дав им оценку по этим критериям.

Общий режим налогообложения (ОСНО)

Такой режим индивидуальные предприниматели применяют очень редко – только в исключительных случаях. Главных причин две:

- На ОСНО вы как ИП будете перечислять в бюджет 13% по НДФЛ, НДС в виде 18% или 10%, плюс налог на имущество. Выходит, что сумма всех налогов к уплате получается довольно большой, а при применении какого-нибудь из упрощенных режимов вы заплатили бы государству гораздо меньше.

- На ОСНО вам придется полностью вести учет и предоставлять отчетность, включая и книгу учета доходов и расходов, и декларирование НДС и НДФЛ. Это означает, что вам придется нанимать бухгалтера, обращаться в консалтинговую фирму, которая будет вести ваш учет, или делать все это самому.

Что вы получите в итоге?

Кроме большой суммы налогов еще и дополнительные расходы, ведь бухгалтеру надо платить зарплату, а консалтинговая контора выставит вам счет за свои услуги! Все будет еще сложнее, если вы решите вести учет самостоятельно. Вам придется учиться как минимум на бухгалтерских курсах, иначе все ваши ошибки выльются в штрафы от налоговой.

Но есть и такие ИП, которые выбирают общий режим.

Их решение обычно диктуют условия деятельности. В основном, на ОСНО просто приходится остаться, чтобы не потерять крупных контрагентов, которые признаются плательщиками НДС и хотят принимать к вычету входящий НДС при покупке товаров или оплате услуг и работ у ИП. Крупная компания легко найдет вам замену – другого поставщика, платящего НДС. А вот вы замену можете так и не найти. Если объемы оборота между контрагентом и ИП достаточно большие, то у предпринимателя в такой ситуации просто нет выбора: либо он применяет ОСНО, либо теряет контрагента и свои доходы вместе с ним.

Еще одной причиной выбора ОСНО для ИП являются ограничения, по которым он не может применить спецрежимы (сумма выручки, численность работников, вид деятельности).

Итог: ИП на ОСНО платит несколько налогов, складывающихся в приличную сумму; несет расходы на ведение учета; имеет риск штрафных санкций за нарушения сроков для уплаты налога и подачи отчетности, если учет ведет некомпетентный сотрудник.

Упрощенная система налогообложения (упрощенка или УСН)

Такой режим встречается у ИП чаще всего, потому что позволяет существенно сократить суммы налогов для уплаты государству.

Главные параметры УСН: ИП также не платит НДФЛ и НДС, один раз за год, платить налог — поквартально.

Ставки для исчисления налога при УСН равны: 6% (база – «доходы») и 15% (база — «доходы – расходы»). В обоих случаях регионы могут снижать ставку для определенных категорий налогоплательщиков: при базе «доходы» с 6% до 1%, при базе «доходы минус расходы» — с 15% до 5%.

Для перехода на УСН есть ограничения:

- Ваша деятельность не должна относиться к тем, которые исключают применение УСН. Они перечислены в п. 2 ст. 346.12 НК. Приведем пример: если ваша деятельность — производство подакцизных товаров, то перейти на УСН вы не можете. Рекомендуем изучить этот пункт кодекса.

- Вы можете перейти на УСН, если ваша выручка за предыдущие 9 месяцев не перевалила 112,5 млн рублей, годовой ориентир – 150 млн рублей. Если ваши доходы больше, то перейти на УСН у вас не получится.

- Вы не можете применять упрощенку, если среднегодовая численность работников больше 100 человек.

Большой плюс УСН заключается в том, что из налога при базе «доходы» разрешено вычесть страховые взносы:

- когда ИП имеет в штате наемных сотрудников, то можно вычесть страховые взносы в пределах не больше 50% налога;

- когда у ИП нет сотрудников и он платит лишь фиксированный взнос за себя, то ограничение в 50% отсутствует.

При базе «доходы – расходы» страховые взносы на нанятых сотрудников можно отнести на расходы.

При таком раскладе, сумма налога для перечисления в бюджет гораздо меньше, чем при ОСНО.

Взносы в 2018 году составляют 32 385 рублей и эту сумму можно полностью или частично вычесть из суммы налогов. При некоторых условиях налоги вообще можно не платить, но об этом вы узнаете в подробной статье.

Оптимизацию налогов на упрощенке возможно провести еще и на основе анализа налогооблагаемой базы: что выгоднее применять 6% от «доходов» или 15% от «доходы – расходы»?

Сначала подсчитайте примерные ваши доходные и расходные суммы, а затем следуйте критериям:

- если сумма расходов больше 60% от размера доходов и они имеют стабильный характер, то отдаем предпочтение схеме «доходы – расходы»;

- если в регионе есть льготная ставка меньше 15% и вы выполняете необходимые критерии для ее применения, то также принимаем решение в пользу схемы «доходы – расходы»;

- если сумма расходов небольшая или трудно предоставить их документальное подтверждение, то выбираем «доходы» (перечень принимаемых к расчету расходов расписан в ст. 346.16 НК);

- если вы платите поставщикам с помощью электронных платежных систем, то выбираем «доходы» (вы не сможете подтвердить расходы в таком случае);

- если у вас нет наемных работников, то выбираем «доходы».

На практике обычно получается, что налоговая база в виде доходов выгоднее ИП, оказывающим различные услуги, а «доходы – расходы» подходят ИП, занимающимся торговлей или реальным производством.

Главные минусы упрощенки:

- риск потери клиентов, признанных плательщиками НДС;

- обязательное , так как решение всех вопросов, связанных в ККА, занимает приличное количество времени и несет дополнительные затраты.

Итог: ИП на УСН освобождается от НДФЛ и НДС; значительно снижает свою финансовую нагрузку; существенно сокращает затраты на ведение учета ввиду его простоты; вынужден работать с ККА.

Единый налог на вмененный доход (ЕНВД)

Вмененка может применяться только в случае некоторых видов деятельности. Поэтому, вам нужно изучить п.2 ст. 346.26 НК и найти свой вид деятельности в этом списке. Также важно помнить, что ЕНВД действует не везде, поэтому вам нужно обратиться в налоговую по месту вашей деятельности и узнать, есть ли ЕНВД в этом городе / районе и применяется ли он по отношению к вашей деятельности.

Получается, что не все ИП могут применить ЕНВД: ограничения установлены по видам деятельности, по территориальному признаку и специальным критериям (торговая площадь, число работников и прочее).

- освобождение от НДФЛ и НДС;

- ставку в 15% (база — вмененный доход);

- простой учет и отчетность, простой расчет налога;

- возможность вычесть из рассчитанного налога страховые взносы аналогично УСН;

- возможность не применять ККА (в общем случае – до 01.07.2018 г.).

Недостатками будут являться все те же проблемы с контрагентами по НДС, ведение отдельного учета по общей или упрощенной системе по тем видам деятельности, для которых ЕНВД применить нельзя, а также уплата налогов независимо от фактического результата вашего бизнеса.

Итог: если ваша деятельность подходит и для ЕНВД, и для УСН, следует рассмотреть преимущества ЕНВД по отношению к УСН (например, тот факт, что пока не обязательно использовать ККА). Если вы также осуществляете деятельность, не входящую в перечень для применения ЕНВД, вам придется заниматься ведением раздельного учета. В таком случае нужно просчитать целесообразность его ведения, возможно, полный переход на УСН обойдется вам гораздо дешевле в плане затрат на постановку хорошего учета.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: .

Патент

Каковы основные особенности системы налогообложения, основанной на патенте? Перечислим самые важные:

- разрешена только для ИП;

- можно применять только для особых видов деятельности;

- можно купить патент сроком действия до года, что подходит для сезонных работ;

- отсутствует отчетность, не нужно сдавать декларацию, нужно только вовремя оплатить патент;

- освобождает от НДФЛ и НДС;

- сумму патента не разрешено уменьшать на страховые взносы;

- ставка 6% от возможного дохода (критерии определяются региональными властями);

- пока можно работать без ККА (в общем случае – до 01.07.2018 г.).

Но ИП надо понимать, что, купив патент для одного из видов своей деятельности, по остальным он должен вести учет и перечислять налоги в бюджет в соответствии с иной системой налогообложения.

Итог: если ИП ведет только один вид деятельности, попадающий под применение патента, то выгоднее выбрать именно эту систему налогообложения. Если надо выбирать между патентом и ЕНВД, то нужно провести расчеты и сравнить налоговое бремя: не всегда патент выгоднее ЕНВД.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: .

ЕСХН

Эта система налогообложения еще более специфична, и применяется довольно редко!

ЕСХН могут применять те ИП, которые соответствуют определению сельхозтоваропроизводителей, данном в п. 2 ст. 346.2 НК. Также важна доля расходов по сельскохозяйственной деятельности: они должны занимать в общих расходах не менее 70%.

ЕСХН позволяет снизить налоговую нагрузку на ИП, ставка равна 6%, а также существенно облегчает ведение учета и составление отчетности.

Итог: возможность применения ЕСХН следует рассмотреть ИП, которые классифицируются как сельхозтоваропроизводители.

Вывод!

Итак, как индивидуальному предпринимателю определиться с системой налогообложения? Можно руководствоваться этим алгоритмом:

- Определите ваши виды деятельности и налоговые режимы, которые вам можно применять;

- Изучите ограничения, которые могут препятствовать вашему переходу на тот или иной режим: число работников, сумму доходов /расходов, другие показатели;

- Узнайте, действует ли этот режим на территории, где вы собираетесь осуществлять свою деятельность (просто обратитесь в свою налоговую, вам все подробно расскажут);

- Определите для себя: важен ли вам или вашим партнерам НДС, важно ли вам использовать ККА, важна ли вам возможность уменьшения налогов на страховые взносы и другие аналогичные моменты;

- Рассчитайте примерные значения налогового бремени при возможных налоговых режимах.

- Окончательный выбор нужно сделать на основании самой маленькой суммы налога к уплате.

Заключение

В заключение хочу сказать, чтобы вы к выбору системы налогообложения относились серьезно. Выбрать, посчитать и помочь в этом вам может Дарья. Задавайте вопросы в комментариях к этой статье или в разделе . Также обязательно подпишитесь на обновление статей и заходите на сайт чаще, потому что в следующих статьях о бухгалтерском и налоговом учетах Дарья расскажет подробно о каждой системе налогообложения, приведет примеры расчетов и расскажет как платить налоги. Кстати, вот одна из таких статей: . Другие статьи будут появляться в разделе .

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом. Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего. В 2019 действует 5 налоговых режимов , кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета - все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН - единый сельскохозяйственный налог;

- ОСНО - общая система налогообложения;

- УСН - упрощенная система налогообложения;

- ПСН - патентная система налогообложения;

- ЕНВД - единый налог на вмененный доход.

1. ОСНО

ОСНО - самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму - добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения - уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП :

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета : БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка) .

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное - от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ - не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2019 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН - самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ - все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2019 году - 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения .

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован. Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль - 60 млн. Р.

5. ЕСХН

ЕСХН - выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц - 777 000 рублей, в штате - 5 сотрудников, прогнозируемые расходы в месяц - 266 000 рублей, размер страховых взносов за работников - 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН . Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД . К2 для парикмахерских в Красноярске - 0,99. БД - 7 500, К1 - 1,798, ФП - 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 - 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы . Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы . А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 - 266 000 - 34 000) х 15% = 71 550 .

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг . Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами - можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала . Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью . Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого - упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

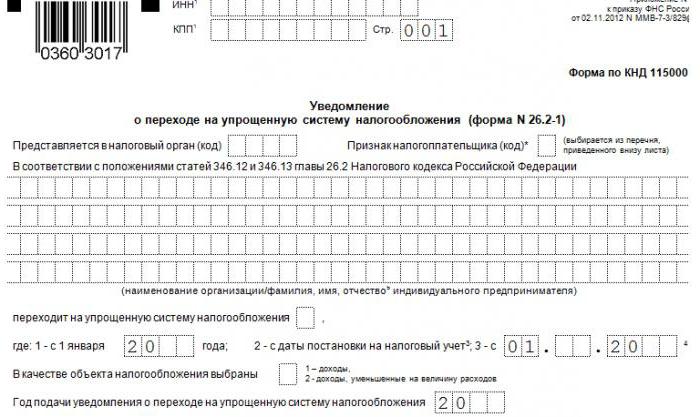

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти - до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Какие существуют формы налогообложения в России? Что следует выбрать индивидуальному предпринимателю в том или ином случае? Разобраться во всем этом не так трудно, как кажется. На самом деле всего в стране несколько систем налогообложения. А вот разнообразных платежей много. Именно на них следует обратить внимание. Так как может платить налоги Что нужно для выбора той или иной формы налогообложения? Какие плюсы и минусы есть у каждого варианта развития событий? И какие системы пользуются наибольшим спросом у граждан? Ответить на все это не так уж и трудно. Достаточно знать немного информации о каждой форме налогообложения. И уже исходя из полученных сведений останавливаться на том или ином варианте.

Общий список

Итак, первым делом следует понять, из чего вообще будущий предприниматель может выбирать. Какие формы налогообложения имеют место в России? Дело все в том, что у каждого варианта развития событий есть свои особенности. И если их не учитывать, можно не только "прогореть" с бизнесом, но и остаться в долгу перед государством.

Какие вообще существуют формы уплаты налогов? Индивидуальные предприниматели могут воспользоваться одной из следующих систем:

- общая система (ОСНО);

- "упрощенка" (УСН);

- "вмененка" (ЕНВД);

- ЕСХН;

- патентная.

Как правило, в последнее время особым спросом пользуются патенты, а также упрощенная система. Но почему? Какие особенности есть у каждого варианта? И как можно сменить систему уплаты налогов в России после оформления ИП?

ОСНО

Итак, первый вариант - это ОСНО. Формы налогообложения для ИП выбираются в зависимости от бизнеса. Ведь далеко не всегда тот или иной вариант считается выгодным. Поэтому следует обратить внимание на особенности каждого предложения.

Это наиболее распространенный вариант. Он может использоваться всегда. Обычно устанавливается "по умолчанию". То есть, если гражданин не указывает спецрежим для уплаты налогов, он автоматически будет вести бизнес по общей системе.

Чтобы правильно выбрать форму ведения ИП, необходимо посмотреть, какие денежные выплаты положено производить в том или ином случае. При ОСНО граждане уплачивают:

- налог на имущество, которое имеется у предпринимателя и задействовано в бизнесе;

- НДС с проданных товаров и услуг (18% стоимости);

- налог на прибыль (организации платят в 2016 году 20% от общего количества денег, ИП - 13%).

Плюс ко всему придется уплачивать взносы в Пенсионный фонд России. Данный платеж обязателен для всех систем налогообложения. Лишь в некоторых случаях его нет. Этот фактор следует учитывать.

Плюсы-минусы ОСНО

Формы налогообложения в России уже известны. Но какими плюсами и минусами обладает каждый вариант? Общая система, как уже заметно, требует уплаты большого количества денежных средств. Такой вариант не подходит для малого бизнеса с небольшим доходом.

Чаще всего используется продавцами именно из-за НДС. Ведь тогда можно снизить количество уплачиваемых поставщикам денежных средств. ОСНО требует детальной отчетности, сопровождается серьезной бумажной волокитой.

Как показывает практика, такой вариант прекрасно подходит ИП, которые планируют заниматься оптовой торговлей. Как аналог - работа с крупными фирмами, которые имеют связь с НДС. В противном случае рекомендованы иные формы налогообложения для ИП.

ЕСХН

Например, можно обратить внимание на ЕСХН. Это наименее распространенная система уплаты денежных средств. Она применяется только тогда, когда речь идет о бизнесе, связанном с сельскохозяйственной деятельностью. А точнее, с производством.

Требует серьезной бумажной волокиты, практически не пользуется спросом. Поэтому предпринимателям достаточно знать о существовании такой формы налогообложения. И не более того. На практике единый сельскохозяйственный налог встречается в единичных случаях. Особенно непопулярным он стал после введения патентов. Теперь ЕСХН - это самая неудачная система. Именно поэтому расписывать ее подробно нет смысла.

"Вмененка"

Следующий вариант - это единый налог на Такая форма налогообложения в народе называется "вмененкой". Пользуется не самым большим спросом. И все это из-за того, что позволено выбирать ЕНВД далеко не всем типам бизнеса.

Нетрудно догадаться, что такой вариант подразумевает, что будут выплачиваться определенные налоги. Формы налогообложения, в зависимости от того или иного случая, позволяют производить уплату разных взысканий. Какие налоги платят при ЕНВД?

Он всего один. Так и называется - на вмененный доход. По аналогии с системой. Заменяет налоги на имущество, доход и НДС. Платеж устанавливается в соответствии с типом бизнеса.

Преимущества и недостатки "вмененки"

Выбрать форму налогообложения предприниматель может практически в любой момент. Какие плюсы и минусы есть у ЕНВД? Кому и когда рекомендуется пользоваться таким типом уплаты налогов?

Дело все в том, что к минусам относят только бумажную волокиту, а также детальную отчетность. Придется заполнять очень много документов, вести поквартальные отчеты, и все это несмотря на то, что уплачивается всего лишь один налог.

Выбрать ЕНВД могут только небольшие компании. Если доля другой организации в бизнесе составляет более 25% или в корпорации работает больше 100 сотрудников, "вмененка" не применяется. Это запрещено.

К плюсам можно отнести отсутствие зависимости от дохода, а также возможность уменьшения страховых взносов за счет своих подчиненных. Выбирается ЕНВД тогда, когда это возможно.

Про патенты

Вот такая интересна ЕНВД форма. в России предприниматели уделяют пристальное внимание. Ведь в зависимости от выбранного типа уплаты налогов зачастую зависит успех бизнеса. Точнее, в каком плюсе окажется предприниматель.

Современным вариантом является патентная система. Пожалуй, самый успешный вариант для тех, кто хочет попробовать себя в том или ином бизнесе. Подразумевает фактическое отсутствие налогов. Имеет в чем-то сходство с ЕНВД - действует только для определенных типов деятельности.

Гражданин при использовании данной системы должен купить патент на определенный срок. А дальше спокойно вести деятельность. Больше никаких особенностей данный вариант не подразумевает.

Выбирать ли патент

Формы налогообложения в России - это то, чему уделяется серьезное внимание. Следует обратить внимание на патенты, если деятельность в принципе разрешает использование данной системы. Какие плюсы и минусы есть у данного варианта развития событий?

Недостатки - это ограниченность действия патента, разная стоимость документа в тех или иных регионах, невозможность приобретения соответствующего разрешения для всего бизнеса. Только определенные сферы позволяют выбрать такую форму уплаты налогов.

Преимуществ у патентной системы больше. Минимум бумажной волокиты, никаких дополнительных налогов и взносов. Оплачивается патент, затем только ведется специальная книга учета. Хорошо применять такую систему, чтобы опробовать свои силы. Можно приобрести патент всего на месяц, а затем посмотреть, получится ли строить бизнес, или нет.

УСН

Наиболее популярным вариантом бизнеса у ИП является упрощенная форма налогообложения. Этот вариант распространен среди начинающих бизнесменов и предпринимателей. Позволяет уплачивать минимум денежных средств. При этом подходит далеко не для всех типов деятельности.

Вообще, ограничений для УСН нет. Но в некоторых случаях такой вариант считается крайне невыгодным. Как правило, предприниматели производят уплату нескольких платежей:

- налог на доходы;

- взносы на страховку.

Платятся налоги раз в год, отчетность сдается тоже раз в 12 месяцев, в конце налогового отчетного периода. "Упрощенка" может требовать разного количества денежных средств. Все зависит от расходов и доходов предпринимателя.

От прибыли и затрат

Чем интересна изучаемая налоговая форма? - это наиболее популярный выбор среди предпринимателей. Сейчас вместе с УСН используются патенты.

Уже было сказано, что "упрощенка" может требовать разнообразной суммы денежных средств. Многое зависит от расходов и доходов. В данной форме налогообложения используется две системы:

- Платежи по доходам. Применяется при отсутствии расходов или при их незначительности. В данном случае придется заплатить государству 6% от годовой прибыли.

- Платежи "доходы-расходы". Используется для уменьшения налоговой базы за счет трат. Платится от 5 до 15% прибыли, которая остается после вычетов. Точную информацию следует узнавать в каждом регионе.

Чаще всего предприниматели, которые работают на себя, пользуются первым вариантом. Именно поэтому УСН у многих ассоциируется с налогами в 6%. Самая выгодная система для начинающих предпринимателей. Переход на упрощенную систему знаком многим.

Выбор или переход

Как выбрать или перейти на ту или иную систему налогообложения? Вообще, данное действие, как правило, осуществляется непосредственно при оформлении гражданина в качестве индивидуального предпринимателя. Заранее выбранная система уплаты налогов приносит минимальные неудобства. Поэтому рекомендуется сразу определиться, какой именно вариант подходит бизнесу. Как правило, граждане занимаются оформлением ИП, когда точно знают, по какой схеме они будут платить налоги. Обычно в заявлении регистрации указывается тот или иной режим уплаты налоговых взносов. Но можно выбрать ту или иную форму практически в любой момент ведения бизнеса.

Какие ограничения накладываются в данном случае? Дело все в том, что:

- ОСНО автоматически будет применяться, если гражданин не указал спецрежим при открытии ИП.

- Переход на упрощенную форму налогообложения возможен в течение 30 дней с момента открытия бизнеса. Такое правило действует, чтобы пользоваться УСН в год открытия дела. Либо до 31 декабря - тогда "упрощенка" действовать будет в следующем году. А первое время придется работать по ОСНО.

- ЕНВД открывается в течение 5 дней с момента открытия бизнеса. Если точнее, с открытия ИП. Внимание, существуют некоторые ограничения. О них рекомендуется узнавать в каждом регионе в отдельности.

- Патенты приобретаются заранее. Если человек хочет открыть ИП и пользоваться патентной системой, то за 10 дней до регистрации необходимо обратиться в налоговую с соответствующим заявлением. Далее происходит оплата документа. И только потом оформляется предпринимательская деятельность.

- ЕСХН, как правило, регистрируется в течение месяца с момента открытия ИП. После введения патентов практически не встречается на практике.

Так что же выбрать

Так какую выбрать форму налогообложения индивидуальному предпринимателю? Как показывает практика, огромным спросом пользуется УСН с 6% налогами, а также патенты. Далее идет ЕНВД. А ОСНО выбирать рекомендуется тогда, когда речь идет об активных оптовых продажах, а также о работе с компаниями с применением НДС.

На самом деле каждый предприниматель сам должен решить, что будет выгодно для той или иной деятельности. Начинающим можно посоветовать для начала воспользоваться патентом. И уже исходя из полученного опыта, открывать деятельность по той или иной форме налогообложения. Это неплохой вариант, который позволяет проверить, насколько бизнес будет успешным.

Если человек планирует работать сам на себя, без подчиненных, рекомендуется "упрощенка". Либо оставить патент - тут уже как угодно предпринимателю. Далеко не всегда можно выбрать патентную систему уплаты налогов. Но если такой шанс есть, лучше им воспользоваться для проверки собственных сил.

- Сергей Абрамов

Один из самых важных вопросов при оформлении индивидуального предпринимательства – это вопрос о том, какую систему налогообложения выбрать для ИП. Рассмотрим существующие на данный момент и регламентированные российским налоговым законодательством системы.

ОСНО

Общая система налогообложения, или ОСНО, является системой «по умолчанию». Если ИП при оформлении и регистрации не уточнил, какую систему налогообложения он желает использовать, то ОСНО начинает использоваться автоматически. Предприниматели, которые работают по ОСНО, в полной мере ведут бухгалтерский учёт, включая книгу доходов и расходов, а также платят все общие налоги. В их числе – налог на добавленную стоимость (НДС), НДФЛ и налог на имущество.

УСН

УСН – это упрощённая система налогообложения. Её можно выбрать в добровольном порядке при оформлении и регистрации ИП. Необходимо уведомить уполномоченное подразделение ФНС о том, что будущий предприниматель выбрал именно УСН. Таким образом можно значительно снизить финансовую нагрузку.

Предприниматель, выбравший УСН, освобождается от уплаты НДС и НДФЛ, как и от уплаты налога на имущество. Единый налог уплачивается предпринимателем раз в годовой квартал. Кроме того, каждый год подаётся налоговая декларация. Помимо этого, уменьшить общую сумму уплачиваемого налога можно за счёт страховых взносов. Для ИП с сотрудниками максимальный процент уменьшения составляет 50 %. Для тех, кто не нанимает работников, такого ограничения нет, и налоги ИП может платить в значительно меньшем объёме, чем при ОСНО.

Решая , следует удостовериться, что виды деятельности ИП не входят в особый список тех видов деятельности, для которых выбирать УСН запрещено. Этот список приводится в статье 346.26 Налогового кодекса РФ. Помимо этого, существует ограничение по годовому доходу: он не должен быть больше 60 миллионов рублей, умноженных на коэффициент-дефлятор. В 2014 году ориентироваться следует на 67 миллионов в год. Если сумма доходов меньше, то можно смело выбирать УСН.

ЕНВД

– это единый налог на вменённый доход. Если УСН иногда называют упрощёнкой, то ЕНВД – вменёнкой. С 2013 года ЕНВД может быть добровольно выбран, если речь идёт о тех видах деятельности, которые перечислены в пункте 2 статьи 246.26 Налогового кодекса. Чтобы работать на основе ЕНВД, необходимо встать на учёт в инспекцию Федеральной налоговой службы, в задачи которой входит контроль территории регистрации ИП.

Итак, что же лучше – упрощенка или вмененка? Чтобы ответить на этот вопрос, нужно разобраться с тем, как начисляется ЕНВД. Уплачивается он ежеквартально. Сумма налога зависит от базового дохода, причём по каждому виду деятельности ставки устанавливаются отдельно. Кроме того, в формировании налога играют роль такие фактические показатели, как число сотрудников, площадь торговой территории и так далее.

Расчёт корректируется с учётом специальных коэффициентов K1 и K2, а также умножается на ставку в размере 15 %. ЕНВД можно также уменьшить за счёт страховых взносов – для ИП с сотрудниками аналогично УСН действует ограничение 50 %, для ИП без сотрудников такого ограничения нет.

В большинстве случаев не приходится становиться перед дилеммой: УСН или ЕНВД – что лучше для ИП. Ведь ЕНВД используется лишь для некоторых видов деятельности, перечисленных в Налоговом кодексе. Для остальных видов деятельности придётся остановиться на ОСНО, выбрать УСН (если это возможно) или же, как вариант, предпочесть патентную систему налогообложения.

Патентное налогообложение

Стала равноценным вариантом для ИП с начала 2013 года. Применять её могут только ИП – она недоступна лицам, ведущим экономическую деятельность в иной организационной форме.

По своей сути данная система похожа на ЕНВД, поскольку действует для определённых видов деятельности. Однако устанавливаются они не на муниципальном, а на региональном уровне. Характерное отличие патента заключается в том, что не нужно платить налоги ежеквартально и рассчитывать их, исходя из фактических показателей.

ИП просто покупает патент на срок от одного месяца до одного года – и не нужно подавать в ФНС никаких деклараций. Достаточно оплатить патент вовремя. Доходы от деятельности, на которую был приобретён патент, фиксируются в отдельной учётной книге. Сумма патента не уменьшается за счёт страховых взносов, как при УСН или ЕНВД.

Что лучше?

Перед каждым предпринимателем встанет вопрос о том, что выбрать: УСН, ЕНВД или ОСНО. Как показывает практика, и УСН, и ЕНВД оказываются выгоднее для предпринимателя. Патентная система слишком специфична в большинстве случаев, а ОСНО придётся использовать, если доход будет составлять более определённой суммы.

Поскольку ЕНВД применяется только для отдельных видов деятельности, то лучше всего отдать предпочтение УСН. Это наименее затратный и наименее хлопотный вариант. Если ИП не занимается оптовой торговлей, а его клиенты не требуют счёт-фактур, то «упрощёнка» будет просто идеальным выбором.

Варианты УСН

Решая, какую систему налогообложения выбрать для ИП в 2014 году, следует отдельно рассмотреть вопрос, связанный с УСН. А именно – что должно выступать в качестве объекта налогообложения. Вариантов есть два:

- чистые доходы (налоговая ставка составляет 6 %);

- доходы минус расходы (налоговая ставка обычно составляет 15 %, иногда может меняться в зависимости от вида деятельности и других факторов).

Чтобы принять решение о том, какой из данных двух вариантов выбрать, необходимо оценить планируемые доходы, а также примерную величину расходов и возможность подтверждать их с помощью отчётных документов (путевых листов, накладных, чеков и так далее). Полный список расходов, которые учитываются при расчёте налога по УСН, приводится в статье 346.16 Налогового кодекса РФ.

Налогообложение чистых доходов

Выбрать в качестве объекта налогообложения чистые доходы – это выгодное решение в следующих случаях:

- Объём расходов небольшой, или же расходы довольно трудно подтверждать документально. Чтобы не запутаться с документацией, которая сможет подтвердить размер расходов, можно выбрать данный вариант УСН.

- Свою деятельность ИП собирается вести без наёмных работников.

- Расплачиваться с поставщиками сырья или продукции предприниматель планирует с использованием электронных платёжных систем. Документальное подтверждение расходов в этом случае может оказаться затруднительным.

Выбирать данный вариант выгодно тем ИП, которые занимаются оказанием услуг или любой другой деятельностью, не предполагающей значительных расходов. В числе прочего, это может быть любая информационная или консультационная деятельность. Оценив предполагаемый объём доходов, ИП вполне может прийти к выводу, что ему выгодно будет платить налоги по меньшей ставке.

Налогообложение доходов за вычетом расходов

Лучше всего выбрать вариант, при котором налогообложению будут подвергаться суммы, представляющие собой разность между доходами и расходами, выгодно в следующих случаях:

- Предполагаемый объём расходов будет очень велик и составит немалую долю от доходов (ориентироваться следует на долю не менее чем 60 %).

- Расходы можно будет легко подтвердить отчётной документацией, то есть у ИП не возникнет никаких проблем с подачей налоговых деклараций.

- Расходы будут регулярными, легко прогнозируемыми и столь же легко фиксируемыми.

- Если в регионе, где регистрируется ИП, для выбранного им вида деятельности установлена льготная налоговая ставка. Необходимо ориентироваться на случаи, при которых доход от льгот будет составлять не менее 70 % от общего дохода предпринимателя.

Таким образом, выбирать УСН с выбором в качестве объекта доходов за вычетом расходов выгодно для тех случаев, когда ИП планирует заниматься торговлей или производством, при котором значительная часть финансов расходуется на закупку оборудования и исходного сырья. Выбирать данный вариант следует в тех случаях, когда, несмотря на более высокую налоговую ставку, выгоднее будет подвергнуть налогообложению разницу между доходами и расходами.

Итог

Как показывает практика, лучше всего выбирать именно УСН, особенно на первых порах, пока размер доходов сравнительно невелик. Если деятельность, выбранная предпринимателем, входит в особый перечень, то лучше всего отдать предпочтение ЕНВД. Выбирать ОСНО для начинающих предпринимателей обычно довольно невыгодный и неудобный вариант.

Пришло время поговорить о том, какие виды налогообложения для ип существуют. В этой статье мы рассмотрим возможные варианты, их особенности и отличия друг от друга.

Весь список видов налогообложения выглядит следующим образом:

- ОСН (Общая система налогообложения для ип)

- УСН (Упрощенная система налогообложения для ип)

- ЕНВД (Вменённая система налогообложения для ип)

ЕНВД или единый налог на вмененный доход

Применяется для определенных видов деятельности, когда индивидуальному предпринимателю вменяется какое-то усредненное значение дохода, с которого и уплачивается налог. Например, ЕНВД платят фотографы, работники сферы грузоперевозок, магазины с площадью торгового зала менее 150 кв.м. Виды деятельности, для которых применяется ЕНВД могут отличаться в зависимости от субъекта Российской Федерации. Также существует понятие поправочных коэффициентов для разных видов деятельности. Например, для магазина поправочным коэффициентом будет выступать торговая площадь.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации