Как суд поставил ФНС на место? Налог на доходы физических лиц.

Многие компании боятся судиться с ФНС. Среди владельцев бизнеса бытует стереотип, что если уж дело доходит до суда с чиновниками, то последние непременно одержат победу. Мы разобрались, какие шансы есть у компаний в суде.

Для налогоплательщиков ФНС кажется неравным соперником в судебном споре. Однако ежемесячно налоговые инспекции ведут сотни процессов. Причем инициатором разбирательства в большинстве случаев является организация. Поводом для иска становятся результаты проверок с завышенными суммами налога к возмещению, но если в этом случае у компании еще возникают сомнения в собственной правоте, то с явными ошибками в расчетах инспекторов руководители фирм мириться не согласны. О том, почему стоит подавать в суд на инспекторов, рассказал юрист, специалист по финансовому праву консалтингового центра «Бизнес-куратор» Алексей Зайцев, который ранее вел дела, будучи доверенным лицом ФНС. Теперь он все чаще встает на противоположную сторону в спорах, защищая интересы компаний.

– Алексей, Вы знакомы с тем, как инспекции судятся с налогоплательщиками?

– Одно время я сам вел в судах дела от налоговой. Мне это было необходимо для личного опыта, и я предложил подмосковной районной инспекции сотрудничество. Юристам из пригорода было неудобно выезжать в центр столицы, в арбитражный суд Московской области, и я взял эту работу на себя.

– Ваша деятельность ограничивалась только арбитражами?

– Со временем мне пришлось вникнуть в споры различных инстанций. Юридический отдел налоговой ведет дела практически во всех судах. Гражданские – рассматривают споры с физическими лицами, когда речь идет о сумме до 50 тысяч рублей. Если размер налога выше, дело рассматривается в районном или городском суде. Когда участником спора является субъект предпринимательской деятельности и конфликт носит экономический характер – дело направляется в арбитраж.

– Существует ли у налоговых инспекций практика передачи дел из районной инспекции в вышестоящие инстанции, если речь идет о крупной компании или о большой сумме налога?

– Если спор касается суммы, превышающей 20 миллионов рублей, юрист районной инспекции обязан направить дело в Управление ФНС; это единственный критерий передачи дела. Но обычно его не забирают целиком. Нет смысла отрывать конфликт от почвы, на которой он родился. Крупными спорами занимаются начальники юридических отделов как самые опытные сотрудники, под руководством кураторов из вышестоящих инстанций. В этих случаях идет действительно серьезная подготовка. Между инспекцией и Управлением ведется постоянный диалог, совместный сбор информации по делу и выход в суд.

– Серьезными спорами занимаются профессионалы, однако есть мнение, что юридические отделы заполнены молодыми и неопытными сотрудниками.

– Так оно и есть. Зачем люди идут работать в налоговую? Примерно 20 процентов – это специалисты еще советской закалки. Они собираются до конца своей карьеры трудиться в инспекциях. Но основная масса юристов, которые приходят сразу после университета, рассчитывают получить опыт, изучить структуру изнутри и построить свою карьеру уже вне стен ФНС. Налоговая для них – возможность получить опыт ведения дел во всех судах. Это первое место работы молодых специалистов, и у них нет практических знаний. Качество подготовки к процессам от этого, разумеется, страдает, что, впрочем, с лихвой окупается количеством разбирательств.

– В чем причина большого количества дел? Почему у налогоплательщиков вообще возникает необходимость отстаивать свои права в суде?

– В идеале ФНС должна быть той структурой, которая не приемлет возражений. Если она начислила налог, то он подлежит оплате. Но это в идеале! На практике инспекторы дают достаточно много поводов для судебных разбирательств. Вот цифра для примера: 40 процентов результатов выездных проверок оспаривается в суде. Сама система взимания налогов выстроена так, что создавать поводы для судебных процессов выгодно.

– В чем заключаются эти внутренние особенности?

– Любая инспекция заинтересована в том, чтобы суммы к оплате со стороны налогоплательщика были максимальными. В юридическом отделе хотя и понимают весь комизм ситуации и необоснованность требований со стороны налоговой, поделать ничего не могут. Руководство обычно настаивает на том, чтобы заявленные после проверок суммы отстаивались в суде. В этом есть практическая польза. Все зависимости от того, выиграет налоговая суд или нет, заоблачные суммы, начисленные сотрудниками отделов выездных и камеральных проверок, отражаются в отчетах и улучшают показатели, что увеличивает финансирование самой инспекции и зарплаты сотрудников в частности. Но и в Управлении ФНС ситуацию понимают. Если у всех отделов результаты труда хорошие, но суды выносят решения в пользу налогоплательщиков, значит, инспекция заявляет необоснованные суммы к оплате. Поэтому показатели работы всех отделов умножаются на коэффициент, который вычисляется по итогам судебных решений. Но даже эта мера не работает: в общей системе расчетов она не играет существенной роли.

– Всегда ли поводом для судебного спора является преднамеренное завышение начислений налога?

– Не всегда, и тут опять-таки виновата система, ее сложность, плохое обновление баз данных и излишнее доверие к компьютерным программам. К примеру, какому-то собственнику квартиры начислили вместо 1,5 тысяч рублей 150 тысяч рублей налога. В чем причина? В том, что рассылкой уведомлений занимается девочка, работа которой заключается в том, чтобы нажать на кнопку – и программа сама распечатает ей стопку квитанций; однако их проверкой на достоверность никто не занимается. Отсюда и большое количество технических ошибок. Та же база данных ГИБДД, с которой работают налоговики, быстро устаревает и редко обновляется. В ней на учете числятся автомобили, которые давно утилизированы. Но их бывшим владельцам исправно приходят квитанции. Причем такие неточности никто не спешит исправлять. Это расчет «на дурачка». Многим людям проще оплатить квитанцию, чем разбираться, откуда этот налог взялся, особенно если суммы к оплате небольшие.

– Почему такого рода споры не решаются мирным путем? Ведь необязательно идти в суд, чтобы устранить технические ошибки?

– На моей практике налоговая крайне редко признавала свою неправоту или завышение сумм налогов, начисленных по результатам проверок. Хотя для этого существует отдельная процедура – вызов налогоплательщика для урегулирования ситуаций в досудебном порядке. В районных инспекциях такие встречи являются чистой формальностью, потому что все друг друга знают, и все претензии обсудили заранее, но обсуждение должно быть запротоколировано, чтобы в суде не возникло нареканий на несоблюдение этой процедуры. Позиция инспекции в данном случае следующая: если налоговики действительно превысили сумму начислений, то пусть это будет доказано в судебном порядке. Юристы на таких встречах должны находиться обязательно. Я сам не раз бывал на подобных переговорах, при этом даже не имел на руках результатов проведения проверки. Обычно с ними удается ознакомиться лишь во время проведения собрания, но о должном понимании ситуации речь уже идти не может.

– В чем причина такой неосведомленности? Почему юриста нельзя посвятить заранее в суть вопроса?

– Потому что это риск возникновения коррупционной составляющей. Есть огромное количество норм, закрепленных в регламенте. По той же причине дела на разных этапах разбирательства ведут разные юристы. Это сильно снижает качество, но, по мнению людей, которые разработали внутренние документы ФНС, при такой организации работы сотрудник инспекции не может встать на сторону налогоплательщика. Хотя бывает очень обидно, когда посвящаешь много времени одному делу и приходится передавать его другому сотруднику.

– При такой организации ведения дел у юридического отдела должно быть очень много работы?

– На одного сотрудника юротдела инспекции, в которой я работал, приходилось в месяц около 40 дел. Их нужно все подготовить, изучить. При этом система выстроена так, что собрать все необходимые данные оперативно не получается. Есть возможность посмотреть необходимую информацию в компьютерных программах, но по регламенту юрист не имеет на это права, потому что опять возникает коррупционная составляющая – вдруг сотрудник полученные данные использует в личных целях? Поэтому приходится писать запрос, визировать его у своего руководителя и ждать положенные по регламенту три дня. Процесс сбора сведений растягивается на длительное время. Поэтому нередко юристы успевают подготовиться только к важным процессам, а по остальным выслушивают от судей порцию «комплиментов» за ненадлежащую работу.

– Я всегда думала, что судьи более чем лояльно настроены по отношению к налоговой инспекции.

– Очень по-разному настроены. Одни относятся так хорошо, что считают своим долгом вынести решение в пользу инспекции. Другие искренне ненавидят налоговиков. Опытных судей раздражает необходимость работать с практикантами из налоговой, они воспринимают это как неуважение к себе. Известно, что Московский областной суд до недавнего времени принимал подавляющее количество решений в пользу налогоплательщиков. Коррупцию тоже нельзя исключать, в судах Московской области она до сих пор существует.

– А бывает ли обратная ситуация, когда «сверху» поступает заказ «засудить» определенного налогоплательщика?

– Если дело касается крупных организаций и больших денег, определенная расстановка сил всегда имеет место быть. Но это не всегда играет решающую роль. К примеру, процесс над Дмитровским молочным заводом. И налоговая, и завод собрали в свою пользу такое количество «сторонников», что определить, кто сильнее, было уже невозможно. В итоге решение принимал судья, на которого пытались давить, но так как расстановка сил оказалась равна, то на решение это не повлияло. Зарплаты у судей сегодня высокие, поэтому они не видят особого интереса принимать чью-либо сторону по пустякам.

Фото с сайта nikvesti.com

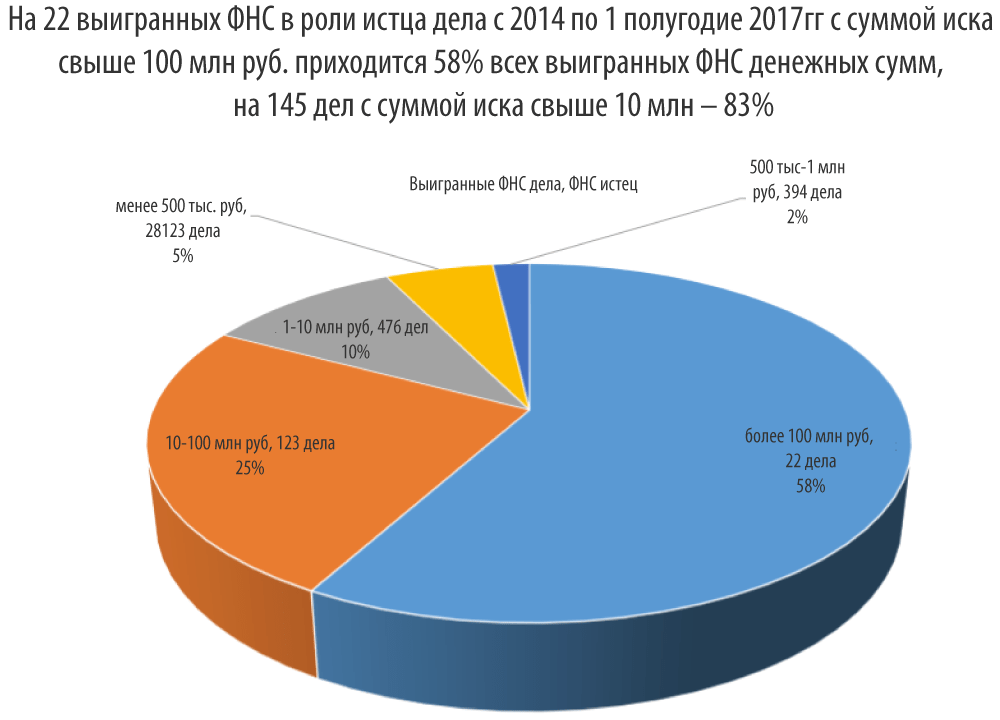

Количество арбитражных исков с участием ФНС неуклонно снижается. Так, если за 2014 год налоговая подала свыше 70 000 исков, то в 2016 году - меньше 20 000. Юрлица тоже стали реже обжаловать действия ФНС. При этом споры на крупные суммы чаще выигрывает налоговая, а на небольшие - представители бизнеса. "Право.ru" делится с читателями данными исследования, а эксперты объясняют их.

Аналитики "Право.ru" проанализировали динамику исков с налоговыми органами за период с 1 января 2014 года по 30 июня 2017 года. Данные о почти 200 000 арбитражных дел получены с помощью системы . Учитывались все категории споров с ФНС. Среди исследуемых исков около 75% в количественном выражении пришлось на споры о взыскании обязательных платежей и санкций, около 10% - на споры, связанные с созданием, реорганизацией и ликвидацией организаций на основании заявлений налоговых органов, а также на споры в связи с оспариванием ненормативных актов. В остальные 15% вошли такие споры, как оспаривание решений налоговых о привлечении к административной ответственности, о возврате из бюджета излишне взысканных либо излишне уплаченных средств, и другие. Не учитывались споры в банкротных делах.

Как видно, общее количество налоговых споров уменьшается. При этом динамика за 2017 год учитывает только данные за полугодие. "Экстраполяция данных за 1 полугодие на весь 2017 год позволяет рассчитывать на итоговый рост числа дел с ФНС в качестве ответчика впервые за несколько лет", - считает партнер Алексей Артюх . Интересно, что исковая нагрузка на российские арбитражи в первом полугодии 2017 года сильно выросла. Особенно изменения заметны в области административных исков, количество которых увеличилось на 64,6%. Юристы считают, что их рост может быть результатом повышения активности налоговых органов. Ей способствуют как ужесточение налогового законодательства в фискальной сфере, так и сформировавшаяся судебная практика в налоговых спорах. Ожидать снижения активности налоговиков не приходится, уверены эксперты (см. " ").

Статистика говорит о том, что в спорах с крупной суммой налоговых претензий ФНС побеждает чаще, чем в делах с относительно невысокими суммами. "Действительно, сейчас выиграть у государства споры с суммой доначислений больше 10 млн руб. - это сложная задача. Налогоплательщик может рассчитывать на успех, если уже есть устоявшаяся судебная практика в его пользу, либо в единичных случаях, связанных с разным толкованием норм права. А вот по суммам доначислений менее 1 млн руб. суды склонны больше прислушиваться к доводам налогоплательщиков", - считает генеральный директор, руководитель практики налогового права Национальной ЮК " " Юрий Мирзоев .

Чем вызвана указанная ситуация? "Я считаю, сказалась более качественная подготовка сотрудников ФНС и их правовых позиций по крупным спорам. С другой стороны, большие суммы часто возникают в тех ситуациях, когда налогоплательщики действительно допустили явные нарушения", - уверен Артюх.

Эксперты также объяснили общую тенденцию сокращения количества споров с участием ФНС в качестве ответчика. "Налогоплательщики не хотят тратить силы и время на судебные тяжбы. При этом налоговые органы все чаще готовы обсуждать с налогоплательщиком его позицию, особенно если она юридически хорошо подготовлена, а доначисления серьезные", - отметил старший партнер " " Рустем Ахметшин . "Это может быть связано с введением с 1 января 2014 года обязательного досудебного обжалования. Примечательно, что одновременно с сокращением количества жалоб в 2014-2016 гг. оспариваемая налогоплательщиками сумма требований оставалась примерно на одном и том же уровне. Это позволяет сделать вывод о том, что средняя цена рассматриваемых по жалобам налогоплательщиков споров возросла", - заявила советник, руководитель практики налогового права Елена Килинкарова . Председатель Московской Арбитражной и Налоговой КА " " Борис Федосимов связывает сокращение налоговых споров и с другими факторами: переходом ФНС на риск-ориентированный подход; уменьшением количества выездных налоговых проверок; более четко выбранными целями и отточенными механизмами проверок; изменением подхода к сбору доказательств и представлением их в суд; тщательной работой на этапе формирования акта выездной проверки и обработки возражений на этот акт. С ним отчасти согласен партнер " " Виктор Архипов : "Эта статистика подтверждает заявленный руководством налоговой службы курс на снижение общего количества споров и перенос акцента на выборочный контроль налогоплательщиков по особо значимым вопросам и делам. Этот тренд по снижению налоговых споров давно ощутили на себе налоговые юристы и консультанты, специализирующиеся на налоговых спорах".

Директор департамента налоговых споров, партнер Грант Торнтон Галина Акчурина обратила внимание, что сейчас на уровне экономколлегии Верховного суда наблюдается тенденция к более внимательному рассмотрению налоговых споров. "ВС ориентирует нижестоящие суды на соблюдение принципов равенства сторон и состязательности процесса, на недопустимость очевидно пробюджетных подходов к рассмотрению споров между налогоплательщиками и налоговыми органами", - заявила Акчурина.

Если налоговый орган принял неверное решение или допустил ошибку в своей работе, что сразу же сказалось на вас как на налогоплательщике, то не стоит бояться обращения с жалобой в суд или иную контролирующую организацию.

Судебная практика по налоговым спорам вносит существенные поправки в работу и позволяет ей корректировать свою деятельность в точном соответствии с текущими требованиями закона.

Обычно необходимость подачи судебного иска на налоговую возникает в случае, когда решение вышестоящего налогового органа полностью или частично не удовлетворило налогоплательщика. И в этой ситуации крайне важно знать о сроках рассмотрения иска, основных этапах этой процедуры и ее правильном документальном сопровождении.

Основания для подачи жалобы на налоговую службу

Перечислим самые основные виды нарушений закона со стороны ИФНС:

- неправильное начисление налогов;

- отказ в возврате переплат по налоговым начислениям;

- налоговая проверка организаций или ИП была сделана с нарушениями;

- отказ в предоставлении налогового вычета лицам, которые имеют на него право;

- незаконное начисление штрафов и пени;

- отказ в предоставлении налоговых льгот;

- несвоевременное выполнение законных обязанностей.

Как подать жалобу на действия налогового органа?

При несогласии с действиями налоговой службы и составленными ей актами проверки организаций первым делом надлежит подавать жалобу в вышестоящую контролирующую организацию ().

Если речь идет о камеральной, выездной или внеплановой проверке, то на составленном акте необходимо сделать запись о том, что документ непременно будет обжалован. Вначале жалоба подается в тот орган, который проводил проверку. В случае, когда письменный ответ на жалобу не устроил налогоплательщика, предстоит обращение в вышестоящий налоговый орган.

Оспорить действия налоговой службы, если письменное общение с ней не принесло нужного результата, можно не только в суде, но и в прокуратуре. Обращаться с жалобой в прокуратуру стоит только в том случае, если в действиях ИФНС или ее отдельных сотрудников намечены признаки уголовного преступления. В иных случаях стоит обращаться в районный суд по месту нахождения ИФНС, с которой предстоит судиться.

В какие суды подавать иск на ИФНС?

- В районные суды – при нарушении прав физического лица;

- В арбитражные суды – при нарушении прав организаций и ИП.

Обратиться в суд необходимо в течение 3 месяцев после получения на руки решения вышестоящего налогового органа. Это возможно и в том случае, если ответ налогового органа не был дан в назначенный срок ().

Составление искового заявления

Перед тем, как судиться с налоговой службой, предстоит составить исковое заявление, содержание которого установлено пунктом 1 статьи 199 Административного процессуального кодекса РФ . Форма иска стандартная:

- «Шапка» документа. В правом верхнем углу указывается информация о налоговом органе, в который подается иск, личные данные истца (ФИО, адрес постоянной регистрации), сведения об ответчике (наименование налогового органа, его юридический адрес), личные данные представителя (если именно он подает иск), цена иска, сведения о величине государственной пошлины;

- Основная часть с подробным описанием обстоятельств дела и ссылками на нормативные акты, которые были нарушены налоговой службой;

- Заключительная часть. В ней перечисляются все исковые требования, дается их законное обоснование;

- Список приложений к иску. Заканчивается список личной подписью заявителя (или его представителя) и датой подачи иска.

В соответствии с законом в основной части иска к ИФНС должна быть следующая информация:

- наименование налогового органа, чьи решения оспариваются;

- полные сведения об оспариваемом акте, решении (название, номер, дата принятия) или совершенном действии;

- перечисление прав и законных интересов, которые были нарушены;

- указание на конкретные статьи нормативных актов, которые подтверждают нарушение прав заявителя со стороны налоговой службы;

- требования признать решение налогового органа или действия должностного лица незаконными.

Какими документами дополнить судебный иск?

Полный перечень документов, которыми необходимо дополнить иск в районный или арбитражный суд, представлен в статье 126 АПК РФ . Они могут быть поданы в суд и в бумажном, и в электронном виде. Предварительно потребуется направить копии иска другим участникам судебного процесса.

Какие это документы?

- Квитанция об оплате государственной пошлины за подачу иска;

- Любые документы, которые подтверждают законность требований истца;

- Копия свидетельства о государственной регистрации юридического лица или ИП;

- Доверенность, заверенная у нотариуса (при подаче заявления через представителя);

- Копии предыдущих судебных решений;

- Документы, подтверждающие попытки досудебного урегулирования конфликта (жалоба в налоговую инспекцию);

- Выписка из ЕГРП или для юридических лиц и предпринимателей.

Отвечая на вопрос, можно ли подать иск на ИФНС, стоит принять во внимание, были ли изначально попытки разрешить ситуацию в самой ИФНС. Зачастую решить конфликт можно уже при обращении с жалобой в местный отдел налоговой службы или ее региональное отделение. Судебные разбирательства, связанные с нарушениями в области налогового законодательства, могут идти несколько месяцев. Тогда как ответ на жалобу налогоплательщиков в ИФНС обязаны предоставить всего в течение 30 дней.

С мая 2015 года судебная практика изменилась не в сторону налогоплательщика. Суд встает на сторону ФНС при доначислении НДС и Налога на прибыль налогоплательщику за работу с фирмами «однодневками» и «перекупщиками.

До 2015 года, ВАС четко занимал позицию налогоплательщиков с формулировкой «налогоплательщик не несет риски за своего контрагента». За последние 3 года ФНС, Минфин и ЦБ РФ выпустили ряд писем: о проявлении «должной осмотрительности при выборе контрагента», критерии компаний-перекупщиков и , а так же признаки не реальной . Таким образом, государство переложило налоговые риски на самих же налогоплательщиков, убивая 2-х зайцев одновременно:

- автоматическая чистка рынка от компаний посредников, осуществляющих функцию «купи-продай» или «решало»;

- упрощенный порядок доначислении налогов через судебные систему по факту не проявления должной осмотрительности.

Письмо ФНС России от 31.10.2013 N СА-4-9/19592 и Постановление ВАС №53 от 12.10.2006г - "Необоснованная налоговая выгода", Письмо ФНС России от 24 июля 2015 г. N ЕД-4-2/13005@- "Необоснованная налоговая выгода", Письмо ФНС №КЕ-4-3/5585@ от 08.04.11, Письмо Минфина №03-02-08/25 от 16.04.10, Письмо ФНС №АС-4-2/17710 от 17.10.12, Письмо ФНС №3-7-07/84 от 11.02.10г. , Письмо ФНС №03-02-07/1/65228 от 17.12.14 " О должной осмотрительность в выборе контрагента"), ЦБ РФ в Письме от 31 декабря 2014 г. N 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов» вводит следующие признаки транзитных компаний» , Указание Банка России от 15.04.2013 N 2993-У

Аргументы ФНС

Проанализировав 30 судебных дел 2015 и 2016 года из которых 99% проиграны налогоплательщиками, можно выделить следующие аргументы ФНС:

- Отсутствие необходимых условий у компании-контрагента для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели)

- Договора «рамочные», не имеющие экономического смысла

- Отсутствие правоустанавливающих документов по контрагенту

- Недостаточность финансовых показателей контрагента

- Отсутствие методики по оценке финансовых рисков контрагенты

Заказать отчет по проверке вашего контрагента можно на сайте riskovik.com или написав письмо на

Публикации, 09:59 21.01.2016

© flickr.com/, Joe Gratz

ФНС проиграла Пономареву суд на 4,5 млрд руб

МОСКВА, 21 янв - РАПСИ. Краснинский районный суд Смоленской области в полном объеме удовлетворил административный иск гражданина Константина Пономарева, признав незаконным решение инспекции Федеральной налоговой службы (ИФНС) №10 по Москве от 24 апреля прошлого года о привлечении истца к ответственности за совершение налогового правонарушения, говорится в мотивировочной части решения суда.

Суд признал незаконной попытку ФНС и компании ИКЕА заставить Пономарева заплатить НДФЛ в сумме 4,5 млрд. рублей с возвращенного процентного займа.

По решению смоленского суда, с ответчика взыскана государственная пошлина в размере 300 руб. Комментариями представителей сторон РАПСИ не располагает.

Резолютивная часть решения была оглашена 29 декабря 2015 года. По данным РАПСИ, текст мотивировочной части был передан сторонам накануне (есть в распоряжении редакции).

Опрошенные эксперты по налоговому праву сочли данное дело значимым для судебной практики страны.

Незаконная проверка

С декабря 2013 года в течение полутора лет столичная ИФНС РФ №10 проводила выездную проверку в отношении Пономарева. Проверка касалась периода с 1 января 2010 года по 31 декабря 2012 года. 24 апреля 2015 года налоговиками было вынесено решение о доначислении более 4,5 млрд. руб.

© РИА Новости. ,

Пономарев обжаловал его в апелляционном порядке, а потом, в связи с непринятием решения по его жалобе, обратился в суд по месту жительства и постоянной регистрации в качестве налогоплательщика (в Смоленской области он зарегистрирован с осени прошлого года).

К слову, решение по своей жалобе из УФНС по городу Москве истец все же получил на руки в январе 2016 года, уже после оглашения решения смоленского суда. Вышестоящая налоговая инстанция вынесла решение об оставлении апелляционной жалобы Пономарева без рассмотрения, мотивировав его не налоговым законодательством, а Конституцией РФ. Любопытно, что решение УФНС по апелляционной жалобе датировано 21 декабря прошлого года, но в постановлении суда указано, что еще 29 декабря 2015 года представители ФНС в суде отрицали факт вынесения решения по ней.

По мнению Пономарева, налоговая проверка была проведена не уполномоченным на то налоговым органом. Дело в том, что на момент вынесения решения от 26 декабря 2013 года о проведении налоговой проверки истец был официально зарегистрирован в городе Химки Московской области, тогда как юрисдикция ИФНС №10 распространяется только на Москву.

В исковом заявлении Пономарев указал, что ранее действительно проживал на территории, которая находится в ведении ИФНС №10 (в Воротниковском переулке), однако 25 декабря 2013 года сообщил в указанную инспекцию об официальной смене места жительства. Согласно пункту 4 статьи 84 Налогового кодекса РФ, при получении сведений о факте регистрации гражданина по другому адресу в другом субъекте федерации, налоговый орган был обязан снять истца с учета в пятидневный срок.

В данном случае Пономарев должен был оказаться на учете в ИФНС РФ №13 по Московской области, причем с момента регистрации по новому месту жительства. Проводить любые проверки в отношении него была вправе лишь эта инспекция, посчитал истец.

Позиция ответчиков из налоговой службы сводилась к тому, что сведения в Едином государственном реестре налогоплательщиков (ЕГРН), который ведет сама ФНС это единственный достоверный источник для идентификации места жительства налогоплательщика. При этом все территориальные инспекции ФНС России входят в единую налоговую систему, поэтому могут проверять любого налогоплательщика в России.

Однако в судебном заседании ответчики сами представили выписки из ЕГРН, из которых однозначно следует, что на учет в ИФНС №13 по городу Химки Пономарева поставили еще до начала проверки ИФНС №10 по Москве.

Ранее УФНС по городу Москве также получила представление прокурора Москвы в связи с проведением незаконной проверки Пономарева неуполномоченным органом, которому было достоверно известно об отсутствии Пономарева в качестве налогоплательщика в городе Москве, однако данное нарушение не устранила.

В итоге за налоговый орган это сделал суд, отменив решение ИФНС №10 как незаконное и вынесенное неуполномоченным органом. Суд указал, что датой регистрации лица по новому месту жительства является дата, содержащаяся в штампе паспортно-визовой службы в паспорте гражданина. Именно эта дата является и датой постановки гражданина на учет в новом налоговом органе. Следовательно, дата внесения изменений налоговым органом в ЕГРН никак не влияет на дату постановки на учет гражданина.

Займ - не доход

Пономарев не согласился с доначислением налога в связи с отсутствием объекта налогообложения НДФЛ при получении и возврате займа.

Основной претензией проверяющих стало то, что, по их мнению, Пономарев несколько лет назад не заплатил почти 4,5 млрд. рублей НДФЛ с суммы в 25 млрд. рублей, которую налоговики посчитали его доходом.

© РИА Новости. , Руслан Кривобок

Примечательно, что сама проверка Пономарева, по сведениям РАПСИ, была начата инспекцией по заявлению компании ИКЕА, которая посчитала, что гражданин недоплатил в бюджет НДФЛ. Вероятно, поэтому в ходе проверки были опрошены представители ИКЕА, но не сам Пономарев. Ранее по их же заявлениям были возбуждены три уголовных дела по неуплате налогов и наложены аресты на денежные средства гражданина. Однако следственные органы и прокуратура разобрались, проведя собственные экспертизы, что полученный и возвращенный Пономаревым займ не может быть признан его доходом. Точку в уголовных делах поставила Генеральная прокуратура РФ, признав законным их прекращение за отсутствием события преступления.

Сумма 25 млрд. руб. поступила на счет Пономарева в ноябре 2010 года по договору хранения с ООО «САЭ». Однако договором хранения он был назван ошибочно, поскольку согласно статье 886 Гражданского кодекса РФ, объектом хранения может быть только вещь, а безналичные денежные средства на банковских счетах таковой не являются. В дополнительных соглашениях к договору эту неточность стороны исправили, указав, что денежные средства являются займом, по которому уплачиваются проценты.

Что интересно, представители компании, подавая заявление о присвоении Пономаревым 25 млрд. руб. и указывая, что данная сумма не отражена в учете ООО «САЭ», забыли, что решением Арбитражного суда города Москвы от 28 февраля 2013 года по делу №А40-40215/12 ИКЕА возместила НДС с данной суммы в связи с его надлежащей уплатой в бюджет ООО «САЭ». Более того, все сделки были проверены в рамках выездной налоговой проверки ООО «САЭ».

Ответчики не согласились ни с судебными актами, ни с результатами выездной проверки, и указали, что заключение договора хранения являлось притворной сделкой, которая прикрывала сделку по передаче в личное распоряжение Пономарева денежных средств, подлежащих налогообложению. Инспекция отказывалась признавать возвращение займа, игнорируя платежные поручения на возврат денег. Представители ФНС утверждали, что из платежных поручений невозможно установить, что возвращены именно полученные 25 млрд. руб., поскольку платежи были безналичные и идентифицировать деньги было невозможно. Инспекция считала, что полученный заем является доходом физического лица согласно пункту 1 статьи 210 НК РФ, поскольку у него возникло право на распоряжение деньгами.

Не убедил представителей ФНС и Верховный суд (ВС) РФ, который в пункте 1 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ (утвержден Президиумом ВС РФ 21 октября 2015 года) указал, что «полученные гражданином в долг денежные средства не признаются его облагаемым налогом доходом, поскольку не образуют экономической выгоды».

Суд, рассмотрев доводы сторон, также не установил наличие объекта налогообложения НДФЛ у Пономарева, в связи с чем решение налоговиков признано незаконным не только по формальным основаниям, но и по существу. «Полученную истцом сумму по договору хранения от 22 ноября 2010 года нельзя признать его доходом, потому что она имеет заемный (возвратный) характер», - говорится в решении суда.

Кроме того, учитывая фактическое уклонение УФНС России по городу Москве от принятия решения по апелляционной жалобе Пономарева, 20 января 2016 года судом было вынесено дополнительное решение, которым налоговые органы обязаны отменить свое незаконное постановление.

«Лучше проиграть в суде, чем проигнорировать мнение начальства»

«Учитывая, что в ходе судебного разбирательства был установлен факт постановки Пономарева на учете в Московской области до начала налоговой проверки, позиция истца относительно отсутствия у ИФНС № 10 по Москве компетенции проводить эту проверку, представляется обоснованной, так как статья 82 НК РФ предполагает проведение налогового контроля в виде налоговых проверок должностными лицами налоговых органов в пределах своей компетенции, а статья 83 кодекса предусматривает, что в целях проведения налогового контроля физические лица подлежат постановке на учет по месту жительства, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств», - комментирует ситуацию адвокат юридической группы «Яковлев и партнеры» Елена Мякишева.

© РИА Новости. , Илья Питалев | Перейти в фотобанк

Она напоминает, что по статье 209 НК РФ, объектом обложения НДФЛ является доход налогоплательщика. Следовательно, продолжает эксперт, появление объекта налогообложения возможно в отношении не любой «сделки по передаче физическому лицу в личное распоряжение денежных средств», а только в отношении сделки, по итогам которой у него возник доход.

«Если физическое лицо получило денежные средства, а потом вернуло их - даже в случае признания договора хранения денежных средств притворной сделкой - доход не возникает. Тем более что стороны в дополнительных соглашениях конкретизировали его природу как договора займа. Получение и возврат займа НДФЛ не облагаются», - полагает Мякишева.

Она также добавляет, что НДФЛ может облагаться лишь материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами - согласно подпункту 1 пункта 1 статьи 212 НК РФ. «С учетом этого, позиция налогоплательщика выглядит более обоснованной, нежели позиция налогового органа», - резюмирует адвокат.

По мнению управляющего партнера юридической компании «Ценные Бумаги Консалтинг» Дмитрия Волосова, территориальные налоговые инспекции в своей работе очень часто руководствуются различными приказами, разъяснениями, регламентами и письмами «центрального аппарата», нежели действующими федеральными законами. «Подобная порочная практика достаточно стабильна, и приводит к тому, что лучше проиграть дело в суде, чем проигнорировать мнение вышестоящего руководства», - продолжает юрист.

«Один из любимых инструментов налоговиков - внесудебная квалификация сделок. Понятное дело, квалификация в выгодном для бюджета направлении. Обращает на себя внимание и низкий процессуальный уровень проведения налоговых проверок. Так, проверяющим гораздо проще опросить толпу лиц, непонятно как относящихся к предмету проверки и мало что знающих по существу этого предмета, и впоследствии ссылаться на их показания в совокупности, чем взаимодействовать конкретно с проверяемым субъектом и проверить сведения, на которых он настаивает», - считает Волосов.

В свою очередь, глава юридического бюро «Глушенков и партнеры» Александр Глушенков расценивает историю данного противостояния гражданина и налоговой службы «как довольно типичную ситуацию, когда налоговые органы произвольно трактуют правовой характер сделок налогоплательщиков». При этом, на взгляд эксперта, решение по данному делу, безусловно, является значимым для сложившейся судебной практики.

По мнению Глушенкова, трактовки и аргументы налоговиков по данному делу «основаны не на здравом смысле и юридическом понимании сути правоотношений сторон, а исключительно на желании взыскания максимальной суммы платежа, и при этом совершенно не важно, насколько такое желание обоснованно и подтверждается документально».

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации