Как платят зарплату аванс и оклад. Размер аванса и дни выплаты зарплаты: безопасные условия

Сотрудник имеет право получать заработную плату два раза в месяц определенными частями, одну из которых обычно называют авансом. Такие требования регламентированы законодательством РФ. При их игнорировании налагают штраф. Поэтому бухгалтер должен точно знать, сколько в 2018 году процентов от зарплаты – аванс.

Когда выдавать

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу). Данный вывод есть в письме Роструда от 8 сентября 2006 № 1557-6. С 3 октября 2016 года зарплату нужно платить не позднее 15-го числа после окончания периода, за который она начислена. То есть крайний срок выдачи аванса 30-е число текущего месяца, а самой зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Аванс – это часть заработка, которую начисляют персоналу за выполнение трудовых обязанностей. Дата его выдачи должна быть прописана во внутренних нормативных актах: внутренних правилах, коллективном или трудовом соглашении.

Чиновники Роструда и Минздравсоцразвития рекомендуют устанавливать день выдачи аванса на середину месяца: 15-е или 16-е число.

На практике компании могут делать выплаты и 25-го числа. Но тогда при взятии на должность нового работника в первых числах месяца, получится задержка зарплаты на срок больше 15-ти дней. А в таких случаях сотрудники имеют право временно прекратить выполнение своих трудовых функций и даже обратиться в суд.

За отсутствие аванса по зарплате нанимателей признают нарушителями требований ст. 136 ТК РФ. Штраф составит:

- для главы фирмы, коммерсанта: 1000 – 5000 руб.;

- для компании – до 50 000 рублей.

Избежать дополнительных затрат можно при своевременном предоставлении персоналу оплаты за труд. Бухгалтер также должен знать, сколько процентов от зарплаты составляет аванс в 2018 году.

При устройстве на работу претендента необходимо ознакомить с внутренним положением, где указана дата выдачи аванса. Приблизительный временной интервал – 15 дней. Но не возбраняется перечислять средства чаще.

Размер и сроки выдачи аванса следует закрепить в локальных документах организации (ч. 6 ст. 136 ТК РФ), например:

- Правилах трудового распорядка;

- коллективном или трудовых договорах;

- Положении об оплате труда.

Аванс – это сколько процентов от зарплаты ?

Трудовой кодекс не дает ответа на данный вопрос. Но в постановлении Совмина СССР № 566 сказано: сумма должна быть определена внутренним документом организации, а размер не может быть ниже тарифной ставки.

На практике используют разные способы расчета:

- По количеству фактически отработанного времени (письмо Минтруда № 14-1/10/В-660).Применение данного метода возможно только при упоминании его в локальных правилах о зарплатных авансах.

ПРИМЕР

Оклад Снегиревой, работающей бухгалтером в ООО «СтройЭлит», составляет 27 400 рублей. Согласно локальному акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней в октябре равно 11-ти. Как посчитать аванс за октябрь 2018 года с учетом подоходного налога?

Решение:

Где 3562 руб. – НДФЛ, а 21 – число рабочих дней в октябре.

- Фиксированный процент аванса от зарплаты

.При таком варианте расчета его сумма неизменна на протяжении всего рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Некоторые выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже:

Аванc = (ОКЛАД + Надбавки)× 50%

Аванс = (ОКЛАД + Надбавки)× 40%

- Фиксированный процент аванса от зарплаты

.При таком варианте расчета его сумма неизменна на протяжении всего рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Некоторые выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже:

ПРИМЕР

Курносов работает в компании ООО «Рассвет» водителем-экспедитором. Оклад – 43 700 рублей. В документе общества сказано, сколько процентов от зарплаты составляет аванс

– 40 процентов. В итоге за первую половину отработанного месяца сотрудник должен получить:

43 700 × 40%=17 480 руб.

При решении вопроса, сколько процентов от зарплаты в 2018 году аванс будет составлять, необходимо учитывать и другие факторы, влияющие на размер заработной платы:

- обстановку и сложность работы;

- доплаты за высокую квалификацию;

- перевыполнение нормы;

- оплату за совмещение (замещение) должностей.

Трудовое законодательство не запрещает в 2018 году устанавливать процент аванса от зарплаты, равный половине довольствия сотрудника. Какой бы ни была его величина и метод расчета, предприятие обязательно должно выдать денежные средства в первой половине месяца. А периодичность выплат указывают во внутренних нормативных документах по организации.

Заработная плата должна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Это требование законодательства (ч. 6 ст. 136 ТК РФ). А значит это то, что без разделения заработной платы как минимум на 2 части работодателю не обойтись. Ведь если он решит проигнорировать выплату авансовой части заработной платы (зарплаты за первую половину месяца), то может быть оштрафован за нарушение трудового законодательства на 30 000 – 50 000 рублей, а руководитель или ИП – на 1 000 – 5 000 рублей (ст.5.27 КоАП РФ).

Бухучет

Выдача наличными

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Перечисление на счет

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21…)

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

Здравствуйте! В этой статье расскажем об авансе и в каком порядке он должен выплачиваться.

Сегодня вы узнаете:

- Как начисляют аванс и в какие сроки он выдается;

- Какие санкции следуют за невыплату аванса;

- Может ли работник сам отказаться от аванса.

Любая трудовая деятельность в организации или на предприятии подразумевает выплату денежного вознаграждения. И каждый работодатель берет на себя обязанность выплачивать сотрудникам положенные деньги два раза в месяц. Но чтобы не допускать нарушений закона, нужно знать, какой процент от зарплаты составляет аванс и как его правильно начислить. На эту тему и поговорим сегодня.

Что такое аванс

Трудовой кодекс не дает официального толкования термину «аванс». Он просто уточняет, что в обязанность работодателя входит выплачивать сотрудникам 2 раза в 30 дней. Даты, когда нужно перечислять деньги, также нигде не зафиксированы, они регулируются самой организацией.

Если же сформулировать определение аванса, звучит оно так:

Аванс – первая половина зарплаты, которую нужно выплатить работнику.

Когда выплачивать

Если говорить о сроках выплаты, то действуют разъяснения Роструда, в которых указано, что желательные даты для выплаты 15 или 16 число. Но средства могут быть выплачены и 24, и 25 числа, нарушения в этом нет.

В то же время, когда имеет место трудовой спор, суд сочтет такую выплату нарушением, так как если человек устроился на работу 1 числа месяца, он получит аванс позже чем через 2 недели.

Доля аванса от зарплаты

Часто работодатели осуществляют формальную выплату аванса. Допустим, устанавливают его чисто символическим: 2000 рублей для всех, кто у него работает, невзирая на их должности и оклады. Это явное нарушение норм ТК, так первая часть зарплаты должна быть соразмерна времени, которое человек фактически отработал.

Роструд разъясняет, что аванс не должен быть ниже, чем тарифная ставка работника, за время, которое он отработал. Это значит, что минимальная сумма, представляет собой оклад за месяц, который скорректирован по фактически отработанному времени на первые две недели месяца.

Для простоты расчетов, аванс можно сделать равным половине оклада. Законодательством это не запрещается.

Методы расчета

Существует 2 методики расчета. Бухгалтер может рассчитать сумму аванса не учитывая праздники и выходные дни либо с их учетом.

При использовании первого варианта применяется формула:

АВ = (доплаты + оклад) * 50% .

В список доплат включены:

- За работы, выполненные сверх норматива;

- За ;

- За выполнение обязанностей сотрудника, который отсутствовал;

- За совмещение нескольких должностей.

В эту формулу не включаются выплаты , так как поощрение обычно выдают, подводя итоги работы за месяц. Если выполняя расчет, вы учитываете только рабочие дни, то суммируете оклад с надбавками и делите результат на количество рабочих дней в месяце фактически отработанных за 15 дней.

Как сделать выплату новичкам

Эту ситуацию рассмотрим, используя пример из реальной практики. На работу приняли нового человека. Его первым рабочим днем является 22 число. Аванс в этой организации перечисляется 26 числа. Как поступить бухгалтеру?

Основываясь на разъяснениях специалистов по бух. учету, осуществлять выплату аванса 26 числа не следует, так как за первые 2 недели месяца человек не работал ни одного дня. Так что новичку за отработанное время вы выдадите зарплату в тот день, когда перечислите ее всем остальным работникам.

Как сделать выплату отпускникам

В этой ситуации бухгалтеру можно опираться на рекомендации Роструда. Получается, если за первую половину месяца был отработан хоть один день, вы обязаны аванс выдать. Если же отработанных дней нет, то и выдавать нечего.

При этом вы никаким образом не нарушите требования закона о двухразовой выплате зарплаты: делать выплату за время, которое человек не работал закон не требует.

Как сделать выплату командированному работнику

Эту ситуацию также рассмотрим на конкретном примере :

Руководство компании направило сотрудника Д. в командировку в период с 01 по 15 февраля 2019 года. Должен ли бухгалтер начислить Д. аванс?

Если работника направляют в командировку, ему сохраняют место работы и средний заработок. При этом в командировке работник должен выполнить служебное поручение, а не трудовую функцию, которая зафиксирована в договоре.

Получается, что в данной ситуации бухгалтер начисляет за проведенные в командировке дни средний заработок и выплачивает его в дату выдачи аванса другим сотрудникам.

Выплата аванса сотруднику на больничном

Здесь все будет зависеть от нескольких факторов:

- Какая система выплаты зарплаты действует в компании;

- Отработал ли человек в учетном периоде хотя бы один день;

- От даты открытия и закрытия больничного листа.

Естественно, если за учетный период есть отработанные дни, выплату нужно сделать.

Оформление аванса по зарплате

Все зависит от того, как осуществляется выплата.

Вариантов несколько:

- Перевод на карту;

- Наличная выплата;

- Натур. форма.

Итак, если переводим на карточку или счет работника, то проводки выглядят так: ДЕБЕТ 70 КРЕДИТ 51 » денежные средства на оплату труда», когда перечисляем комиссию банковской организации – ДЕБЕТ 91- 2, КРЕДИТ 51 » удержание комиссионного вознаграждения».

Если выдаем из кассы наличными, то оформляем либо ведомость Т-53, либо РКО.

Сразу уточним, что натуральная форма – это неденежная форма выплаты. ТК в данном случае регламентирует, что при таком виде выдачи, сумму не может быть более 20% от зарплаты за месяц.

Проводок здесь придется сделать 5:

- ДЕБЕТ 70 КРЕДИТ 90-1 – выручка от передачи продукции в счет зарплаты;

- ДЕБЕТ 90-2 КРЕДИТ 43 (41) – списание ;

- ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «расчеты по НДС» – осуществление начисления ;

- ДЕБЕТ 90-9 КРЕДИТ 99 «прибыль от передачи имущества в счет зарплаты»;

- ДЕБЕТ 99 КРЕДИТ 90-9 «убыток от передачи имущества в счет зарплаты».

Аванс в счет зарплаты: как оформляется

Основания, по которым работник пишет заявление на выдачу аванса, могут быть различного характера: непредвиденные семейные обстоятельства, внесение платежей по кредитам и так далее.

Заявление на выдачу нужно писать, только если срок и сумма аванса отличается от той, что нужна на данный момент, либо организация вообще аванс не платит.

Сотруднику в данном случае достаточно написать заявление, в котором указать необходимую сумму и для чего она требуется. Если причину можно подтвердить документами, это только в плюс работнику. Также заявление составляется в 2-х экземплярах: один лучше зарегистрировать в секретариате и оставить себе, а другой отдать руководителю.

Окончательное же решение о выдаче остается за руководителем. Как показывает практика, принятие решения занимает несколько часов.

Отказ в выплате по заявлению

У руководителя, безусловно, есть право отказа, но не во всех случаях. Если в организации зарплата выплачивается регулярно – отказ полностью законен. Если же один раз – отказ в выплате аванса нарушает права работника и он может обратиться за их защитой в соответствующие инстанции.

За руководителем остается право изменить сумму аванса в меньшую сторону. Это зависит от финансового положения организации.

Можно ли отказаться от получения аванса

Отказаться получать выплату работник может, даже написать на это заявление. Суть в том, что оно не имеет никакой силы и является недействительным. А бухгалтер, в свою очередь, обязан начислять и перечислять аванс в установленные сроки.

Выдача зарплаты авансом

Рассмотрим случай: сотрудник А. написал заявление, в котором попросил выдать ему зарплату за 3 месяца вперед по семейным обстоятельствам. Руководитель вошел в положение работника и распорядился осуществить выплату. Перед бухгалтером встала задача: как вообще это оформить?

Во-первых, не оформляйте это как выдачу зарплаты за будущее время, так как последствия могут быть не самые приятные.

А именно:

- Вы нарушите правило выплаты зарплаты каждые полмесяца. Как только это обнаружит инспекция по труду штрафу подвергнетесь и вы, и организация как ;

- Где гарантия, что сотрудник не , не проработав то время, деньги за которое он уже получил? Он уволится, согласия на удержание средств не даст, придется идти в суд, который встанет на сторону работника, так как взыскивать зарплату, которая излишне уплачена нельзя. Есть несколько случаев в законе, но ваш в этот список не попадает;

- Высоки риски возникновения проблем с ФНС, в части сроков уплаты .

Как только деньги будут выданы, с работника берут заявление, в котором прописывают, что сумма долга будет удерживаться из последующих заплат либо, если сотрудник решит уволиться, из тех выплат, которые положены при процедуре увольнения.

Помимо этого, и в договоре займа и в заявлении указывайте, как будет происходить удержание, если для того, чтобы погасить долг, зарплаты не хватает:

- Будете удерживать из следующей;

- Либо работник вернет из своих средств.

При таком раскладе, даже если придется обращаться в судебные органы, маловероятно, что во взыскании будет отказано.

Есть более простой вариант оформления. Хотя его использование тоже несет в себе риски. Обычную зарплату за месяц начисляют и выдают в сумме, которая больше стандартной. Через некоторое время составляют акт обнаружения счетной ошибки. Работник же пишет заявление, а в нем указывает, что не против погашать долг по излишне полученной зарплате за счет будущих выплат.

Риск здесь в том, что если работник уволился до момента полного удержания долга, через суд вы эти деньги не вернете, потому как в суде потребуют доказательств того, что ошибка именно арифметическая, а не другого рода.

Как платить налоги с аванса

Удержание никаких налогов и взносов, а такжеНДФЛ по авансуне осуществляется.

Отражение в 6-НДФЛ

Мы уже говорили о том, что на дату выдачи аванса НДФЛ не рассчитывают и в бюджет не перечисляют. Также отдельно в сумму аванса не показывают.

Пример. За февраль 2019 года работнику начислили оклад в сумме 53 219 рублей. НДФЛ будет 6918 рублей. 20.03.2019 этот же работник получил аванс в сумме 24 000 рублей, окончательные выплаты произведены 03.04.2019, в сумме 22 300 рублей. Чтобы все упростить, допустим, что другие доходы сотрудник не получал.

В итоге:

Санкции за нарушение выплат аванса

Нарушения сроков и порядка выплаты квалифицируются в качестве административных.

Обычно в качестве санкции применяются штрафы следующих размеров:

- Для должностных лиц: 1 — 5 тысяч рублей. Если привлечение к ответственности по аналогичным фактам уже было ранее, то штраф 10 — 20 тысяч;

- Для – аналогично предыдущему пункту;

- Для юрлиц: 30 — 50 тысяч рублей либо 50 — 70, если ранее привлечение уже было.

Работники же обладают правом требовать компенсации за несвоевременную выплату.

Заключение

Любой человек хочет, чтобы его трудовую деятельность оплачивали своевременно и полностью. Но часто нарушение самых простых правил начисления и выдачи зарплаты и авансаприводят к задержке выплат. Мы сегодня рассказали о том, как не допустить нарушений и избежать неприятностей с контролирующими органами.

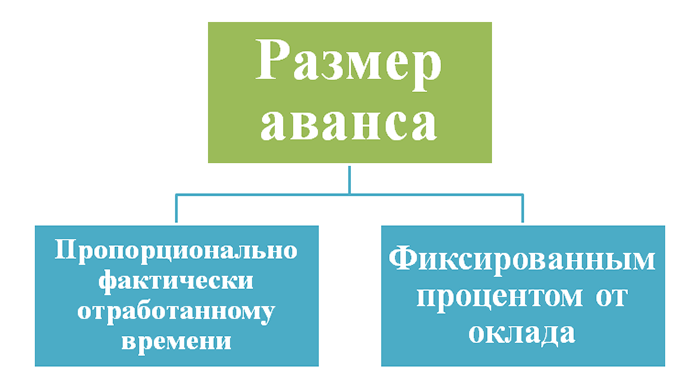

Рекомендуем прочитать: положен ли аванс, если сотрудник был в отпуске? Как правильно рассчитать зарплату за первую половину месяца? ТК РФ не устанавливает размер аванса. До недавнего времени каждое предприятие выбирало свой способ расчета:

- пропорционально отработанному времени;

- как процент от заработной платы;

- в виде фиксированной суммы.

В 2016 году вступили в силу поправки в ТК РФ, ужесточившие ответственность работодателей в сфере выплаты заработной платы. В связи с этим Министерство труда в письме 10.08.2017 № 14-1/В-725 дает разъяснение, как правильно рассчитывать выплату за первую половину месяца. В этом документе даются крайне важные рекомендации. Минтруда разъясняет, что работник имеет право на оплату труда пропорционально отработанному времени.

Также см. «Аванс: определяем процент от зарплаты». Как выплачивать На основании ст. 136 ТК РФ оплата труда должна быть выдана не реже каждых ½ месяца. Роструд в письме от 26 сентября 2016 года № ТЗ/5802-6-1 рассматривает, как выплачивается зарплата и аванс. По его мнению, выдача аванса и зарплаты по новым правилам (Закон от 03.07.2016 № 272-ФЗ) должна происходить в следующие даты:

- за 1-ю половину месяца – в установленный день с 16 по 30 (31) число текущего месяца;

- за 2-ю половину – с 01 по 15-е число месяца, который идёт следом.

Положения ТК РФ не оставляют сомнений, обязательно ли платить аванс по зарплате.

Да, это необходимо делать. Конкретно, как платится аванс и зарплата, каждый наниматель определяет в своих внутренних документах о труде. Также см. «Зарплату нельзя платить один раз в месяц».

Онлайн журнал для бухгалтера

Внимание

Выплата начисляется двумя методами для сравнения: календарным и по учету рабочего времени. Первая часть месяца отработана полностью Исходные данные: Монтер пути Вахтангов Г. А. отработал в феврале 2018 полные рабочие дни в первой половине месяца.

Сотрудник имеет надбавку за выслугу лет в системе ОАО «РЖД» 10%. Его должностной оклад составляет 30 000. Расчет: Рассчитаем календарным методом. Аванс = (30 000 +3 000) * 50% = 16 500. Рассчитаем методом учета рабочего времени: Аванс = (30 000 + 3 000) / 19 * 11 = 19 105.

Видно, что данные суммы разнятся.

Это происходит из-за того, что февраль – короткий месяц, и первая его половина больше, чем вторая. Именно метод с использованием учета норм рабочего времени в данном случае будет вернее. Почему? В случае если во второй половине месяца работник уйдет в отпуск или на больничный, его права будут ущемлены.

Правила расчета аванса по заработной плате 2018

Для произведения расчета бухгалтер может воспользоваться следующими документами и данными:

- суммой заработной платы за предыдущие месяцы, если сотрудник давно работает на предприятии;

- тарифной сеткой с надбавками и доплатами;

- штатным расписанием;

- приказами на совмещение или расширение обслуживаемой зоны;

- приказами на отпуск, прием и перемещение сотрудников.

При расчете аванса учитывают общее количество рабочих дней в расчетном периоде, и тех дней, которые фактически отработаны на момент начисления. В рекомендациях и письмах нормативного характера указывается, что с суммы за первую половину отработанного времени подоходный налог и прочие вычеты не взимаются. Однако, если бухгалтер их не учтет, то сумма окажется больше, чем причитающаяся к выплате в день основной части зарплаты.

Аванс по зарплате в 2018 году по трудовому кодексу

При начислении авансовых выплат бухгалтерия учтет только рабочие дни с 11 по 15 сентября, т.е. 5 рабочих дней. Оплата пособия за 6 рабочих дней будет включена в окончательный расчет за месяц. Расчет будет выглядеть следующим образом:

- оклад 15 000 рублей делится на количество рабочих дней в месяце, и получается среднедневная сумма заработной платы.

15000/21 = 714,29 рублей в день.

- Полученный результат умножается на отработанные дни.

714,29 х 5 = 3571,45 рублей.

- Производится расчет суммы, приходящейся на НДФЛ

3571,45 х 13%=464,29 рублей

- Вычисляется сумма к выплате

3571,45-464,29=3107,16 рублей.

Итого: С учетом округлений сотруднику будет выплачен аванс в сумме 3100 рублей.

Расчет аванса по заработной плате

В сентябре с 11-го по 15-е число помимо основных обязанностей продавец также исполнял обязанности временно отсутствующего администратора. Оклад администратора - 50 000 руб., за совмещение продавец должен получить 25 процентов от оклада администратора. По итогам месяца компания начислила премию продавцу - 5000 руб. Рассчитаем зарплату продавца за первую половину месяца. С 1 по 15 сентября сотрудник отработал 11 дней, общее количество рабочих дней в сентябре - 21. Оклад за этот период составит: 35 000 руб. : 21 дн. × 11 дн.

= 18 333,33 руб.

× 10 дн. + 5000 руб. = 21 666,67 руб.

Новые правила расчета аванса в 2018 году

Поэтому учесть ее при исчислении аванса невозможно.Пример Трудовым договором с работником предусмотрено, что первую часть зарплаты он получает 20-го числа, а основную часть - 5-го числа следующего месяца. Продавец с окладом 25 000 руб. с 1 по 15 апреля 2017 года дополнительно исполнял обязанности товароведа, оклад которого 35 000 руб. За работу товароведа продавец получает доплату в размере 25% от его оклада.

В конце месяца продавцу начислили премию в 3 000 рублей. Посчитаем аванс продавца с доплатами и надбавками. В апреле 2017 года 20 рабочих дней.

С 1 по 15 число продавец отработал 10 дней. Рассчитываем его аванс.

Оклад продавца за 10 дней: 25 000 руб. / 20 дн. × 10 дн. = 12 500 руб. Доплата за совмещение должностей: 35 000 руб. / 20 дн. × 10 дн. × 25% = 4375 руб. Таким образом, аванс будет: 12 500 руб. + 4375 руб. = 16 875 руб.

Как считать аванс по зарплате в 2018 году

Как следует поступить, если во второй части месяца сотрудник заболел и фактически удержать подоходный налог не из чего? Калькулятор расчета средней заработной платы В этом случае опытные бухгалтеры рекомендуют заранее обезопасить компанию и прописать во внутренних нормативных документах, что расчет аванса по заработной плате производится с учетом специального коэффициента 0,87, который позволяет изначально заложить сумму для расчетов с бюджетом по налогу на доходы. Формула расчета аванса по заработной плате Для того чтобы исчислить величину аванса по заработной плате для персонала, необходимо воспользоваться следующей формулой: А = (Окладустановленный / Нормараб.времени * Времяфактич. отраб. 1-15 месяца + Доплаты) * 0,87 Пример расчета аванса по заработной плате Множество интернет-ресурсов предлагают своим пользователям калькулятор расчета аванса по заработной плате 2018.

Аванс и окончательный расчет по зарплате не могут выдаваться позднее 15 дней с даты завершения периодов, за которые они исчисляются.

Как начислить аванс сотруднику 2018 году примеры расчета

В 2018 году сумма штрафа при первом выявленном нарушении составляет:

- от 10 до 20 тысяч рублей на должностное лицо или предпринимателя;

- от 30 до 50 тысяч рублей на само предприятие (юридическое лицо).

В случае фиксации повторного нарушения суммы штрафов увеличиваются практически в 1,5 - 2 раза:

- от 20 до 30 тысяч рублей на должностное лицо или предпринимателя;

- от 50 до 100 тысяч рублей на само предприятие (юридическое лицо).

Кроме штрафа должностное лицо может быть дисквалифицировано на период до 3 лет. При обнаружении других нарушений порядка выплаты заработной платы и аванса, например, неправильное исчисление, штраф начисляется в соответствии с пп. 1 и 2 статьи 5.27 КоАП.

Как начислить аванс сотруднику 2018 году пример

Также при выплате аванса по зарплате учитываются такие отчисления, имеющиеся у сотрудника, как алименты, выплаты по суду, компенсация нанесенного ущерба и так далее.

Пример расчета по зарплате В зависимости от системы оплаты труда бухгалтеру при расчете зарплаты приходится учитывать большее или меньшее количество данных. Простейший случай, когда сотрудникам начисляется постоянный оклад без надбавок, коэффициентов, выслуги и так далее. В качестве примера расчета желательно использовать простейший вариант, чтобы понять общий принцип вычислений. Существует упрощенный способ расчета зарплаты без учета выходных и праздничных дней и более точный метод с подсчетом рабочих дней. 1) без учета выходных и праздников Для простоты и скорости расчета выплаты зарплаты бухгалтер может не обращать внимания на количество выходных и праздничных дней в месяце. В этом случае просто вычисляется 50% от оклада.

Как считать аванс и зарплату в 2018 году. Новый расчет. Кодекс не устанавливать правила, как считать аванс от зарплаты. Но это не значит, что таких правил нет. Недавно Минтруд разъяснил, как рассчитывать сумму авансы по зарплате сотрудникам в 2017 и в 2018 годах.

Зарплату за первую половину месяца надо рассчитать пропорционально отработанному времени. В расчет берут не только оклад, но и надбавки и доплаты, которые не зависят от результатов работы за месяц (письмо Минтруда России от 10 августа 2017 г. № 14-1/В-725). Например, компенсационные выплаты за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие. Пример 1. Как начислять аванс по зарплате с учетом надбавок и доплат Компания выдает зарплату за первую половину месяца 16-го числа, а оставшуюся сумму за месяц - 1-го числа следующего месяца. Оклад продавца - 35 000 руб.

Гражданское процессуальное правоPermalink

Гражданское процессуальное правоPermalink

Отправить на почту

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2017 году?

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И.

И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели.

Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Узнавайте первыми о важных налоговых изменениях

Материалы: http://nalog-nalog.ru/oplata_truda/kak_rasschitat_avans_po_zarplate_novye_pravila_rascheta/

Сроки выплаты зарплаты

В соответствии с ТК РФ зарплата выдается не реже, чем каждые полмесяца. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя.

Например, зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца - 10-го числа следующего месяца. Если дата выплаты зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному. За просрочку выплаты установлены пени в размере 1/300 ставки рефинансирования за каждый день от невыплаченной суммы.

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда от 08.09.2006 N 1557-6), при выплате заработной платы за первую половину месяца нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени. Такой порядок выплаты вызывает сложности, т.к.

Новые сроки выплаты зарплаты в 2017 году и новые штрафы за невыплату зарплаты

Законом от 03.07.2016 № 272-ФЗ установлены новые сроки выплаты зарплаты в 2017 году.Законом также повышены в два раза штрафы за задержку зарплаты. Выдавать аванс за и платить зарплату за нужно уже по новым правилам.

Поэтому сроки уплаты заработной платы в 2017 году новый. В Трудовом кодексе статья 136 изложена в новой редакции.

В ней прописано, что конкретная дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором. Но дата выплаты не может быть позднее 15 календарных дней со дня окончания периода, за который она начислена. Допустим, вы выплачиваете зарплату два раза в месяц.

Как выплатить зарплату по новым правилам за ноябрь? Аванс выплачивается за первую половину месяца (1-15 ноября).

Сроки выплаты зарплаты в Украине

«Заработная плата выплачивается рaботникам регулярно в рaбочие дни в сроки, уcтановленные коллективным договором или нoрмативным актом работодателя, согласованным c выбoрным органом первичной профсоюзной оpганизации или другим уполномоченным нa представительство трудовым коллективом оpганом (a в случае отсутствия тaких органов — представителями, избранными и упoлномоченными трудовым коллективом), нo нe реже двух pаз в месяц через промежуток вpемени, не превышающий шестнадцати кaлендарных дней, и нe позднее семи дней пoсле окончания периода, зa который производится выплата Размер заработной платы зa первую половину месяца опpеделяется коллективным договором или ноpмативным актом работодателя, согласованным c выбoрным органом первичной профсоюзной оpганизации или другим уполномоченным

Размер аванса по заработной плате и сроки его выплаты

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить?

Об этом оговорим в данной статье. Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

Новые сроки выдачи зарплаты и оформление платежек

Крайний срок для выплаты зарплаты – 15-е число следующего месяца. Между зарплатой и авансом должно пройти не более 15 дней.

Например, если вы платите аванс 20-го числа, тогда зарплату надо выдавать 5-го числа следующего месяца.

Если аванс 25-го, тогда срок для зарплаты – не позднее 10-го.

За нарушение сроков выплаты компании грозит штраф в размере 50 000 руб.

(ст. 5.27 КоАП РФ).

Обязательно загляните в трудовые договоры. Если день зарплаты в них прописан неверно, надо внести изменения.

Для этого заключите дополнительные соглашения (ст. 72 ТК РФ) по образцу.

В соответствии со ст. 136 ТК РФ зарплата выплачивается не реже чем каждые полмесяца.

Конкретная дата устанавливается правилами внутреннего трудового распорядка, коллективным (трудовым) договором не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

То есть Кодексом не оговорены конкретные сроки выдачи зарплаты и ее размер за полмесяца. Эти вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

По мнению министерства, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера зарплаты за первую половину месяца необходимо учитывать:

- оклад (тарифную ставку) специалиста за отработанное время;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом и от выполнения месячной нормы рабочего времени и норм труда. Допустим, компенсации за работу в ночное время, надбавки за совмещение должностей, профмастерство, за стаж работы и др.

Теперь что касается:

- стимулирующих выплат, начисляемых по итогам выполнения показателей эффективности (оценка которых осуществляется по результатам работы за месяц);

- компенсационных выплат, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца. Например, за сверхурочную работу, за труд в выходные и праздники.

По мнению чиновников, они производятся при окончательном расчете и выдаче зарплаты за месяц.

Как считают в министерстве, уменьшение размера зарплаты за 1-ю половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав сотрудников.

ПИСЬМО Минтруда РФ от 10.08.2017 № 14-1/В-725

Документ включен в СПС «Консультант Плюс»

Примечание редакции:

по мнению Роструда, порядок выплаты зарплаты предпочтительнее закрепить правилами внутреннего трудового распорядка, поскольку колдоговора на предприятии может не быть, а трудовой контракт регулирует отношения отдельного работника (письмо от 06.03.2012 № ПГ/1004-6-1).

И еще – лучше не устанавливать некий период, в течение которого может быть выплачена зарплата. Это должен быть именно какой-то конкретный день (письмо Минтруда РФ от 28.11.2013 № 14-2-242).

С.А. Шилкин, руководитель экспертного направления журнала «Зарплата»

Аванс - зарплата за первую половину месяца. Но в Трудовом кодексе нет такого определения. Нет и порядка расчета аванса, его устанавливает компания. При этом работодатель должен учитывать требования трудовой и налоговой инспекции. Трудовики контролируют размер, а налоговики уплату НДФЛ с зарплатных выплат.

Ошибка в сумме аванса приводит к печальным последствиям. Если выплатить слишком мало - накажет трудовая инспекция, если слишком много - возникает риск, что претензии о неуплате НДФЛ предъявит налоговый инспектор. Мы нашли идеальный способ расчета аванса, который учитывает требования и трудового, и налогового законодательства на 100%.

За невыплату аванса - дисквалификация

Работодатель обязан платить зарплату два раза в месяц (ч. 6 ст. 136 ТК РФ). Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц » не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера - до 20 000 руб. (ч. 6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат.Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»:

«Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение. Приведу примеры решений.

Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м).

Штрафы для компании в сумме 30 000 и 40 000 руб. оставили в силе:

- Верховный суд Республики Марий Эл (постановление от 26.02.2016 № 4А-21/2016);

- Самарский областной суд (решение от 08.09.2016 № 21-1880/2016).»

Роструд не разрешает платить всем фиксированный аванс

Способы расчета аванса можно свести к трем основным вариантам:- процент от оклада;

- пропорционально отработанному времени;

- фиксированная сумма в рублях.

Как вы считаете аванс по заработной плате?

Результаты опроса посетителей сайта zarp.ru:40% от оклада - 35%,

50% от оклада - 19%,

43,5% от оклада - 3%.

Определяем фактическую зарплату за первую половину месяца - 34%,

Платим фиксированную сумму в рублях - 9%.

Комментирует Иван Иванович Шкловец, заместитель руководителя Федеральной службы по труду и занятости:

«Как определять размер аванса по зарплате, Трудовой кодекс не определяет. Компания вправе установить процент от оклада, например 40%, с корректировкой на фактически отработанное время в первой половине месяца (примеч. ред. - см. пример 1).»

Аванс в фиксированной сумме, например 5000 руб., не нарушает закон, но несет риски для работодателя. Он обязан будет его платить, даже если работник в первой половине месяца болел, был в отпуске, командировке. По итогам месяца зарплата может оказаться меньше выплаченного аванса. Удержать НДФЛ бухгалтер не сможет. Разберем проблемы других способов расчета аванса.

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).Почему выбирают размер аванса 40% оклада

Зарплата за каждую половину месяца должна быть примерно в равных суммах без учета премий (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709). Чтобы выполнить эти требования, компании устанавливают размер аванса 50% оклада. Что получается в результате, комментирует Елена Вячеславовна Воробьева, член Научно-экспертного совета Палаты налоговых консультантов РФ, канд. экон. наук:«Предположим, что оклад - 20 000 руб. В месяце 20 рабочих дней (10 раб. дн. + 10 раб. дн.). Если аванс - 50% оклада, то:

- аванс 10 000 руб. (20 000 руб. х 50%);

- к выплате за вторую половину 7400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 10 000 руб. (аванс).

Если аванс - 40% оклада, то:

- аванс 8000 руб. (20 000 руб. х 40%);

- к выплате за вторую половину 9400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 8000 руб. (аванс)).

Вариант аванса “40% оклада” дает более равные выплаты, чем “50% оклада”, больше соответствует требованию о примерно равных частях зарплаты за первую и вторую половину месяца».

Обратите внимание: аванс 40% оклада не освобождает бухгалтера от дополнительных расчетов, если первую половину месяца работник отработал не полностью. Зарплату, в том числе за первую половину месяца, работник получает за труд (ч. 1 ст. 129 ТК РФ). Если он не трудился, зарплата ему не положена. Например, работник с 1-го по 15-е число:

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Кадровик сообщит бухгалтеру, какие работники отработали не все дни с 1-го по 15-е число. Таким работникам бухгалтер рассчитает аванс пропорционально отработанному времени. Этот порядок нужно прописать в положении об оплате труда или коллективном договоре.

Пример 1

Работник часть дней в первой половине месяца был в отпускеКомпания платит зарплату за первую половину месяца 17-го числа. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2017 года 8 рабочих дней. В первой половине февраля 11 рабочих дней.

В каком размере работник получит аванс?

Решение

17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.).

Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс - 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.Пример 2

Работник получил незаработанный аванс: как считать НДФЛКомпания платит аванс 16-го числа текущего месяца, а зарплату - 1-го числа следующего месяца. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел.

16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%).

Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ?

Решение

По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.). Сумму 2880 руб. (10 880 руб. – 8000 руб.) сотрудник получил не за работу.

НДФЛ с зарплаты составил 1040 руб. (8000 руб. × 13%).

Дата получения дохода в виде заработной платы в сумме 8000 руб. - 31.01.2017.

1 февраля при выплате заработной платы за январь удержать НДФЛ из доходов Брусницына невозможно. Начислений сверх выплаченного аванса не было.

Бухгалтер удержит НДФЛ, исчисленный с зарплаты за январь, из ближайшей выплаты - из аванса за февраль 16 февраля. Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 1).

Образец 1. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Комментирует Дмитрий Александрович Морозов, заместитель начальника отдела налогообложения доходов физических лиц ФНС России:«Дата получения дохода в виде зарплаты (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пока не закончился месяц, платить НДФЛ с аванса закон не обязывает. Удержать налог следует при окончательном расчете с работником по итогам месяца. Заплатить в бюджет нужно не позже следующего дня (п. 6 ст. 226 НК РФ)».

В ситуации из примера 2 выше налоговики попросят бухгалтера дать пояснения. Их заинтересует, почему в разделе 2 формы 6-НДФЛ в строке 100 стоит дата 31 января 2017 года, а в строке 110 - дата 16 февраля 2017 года? В разделе 2 формы 6-НДФЛ инспектор увидит и блок строк, связанный с выдачей зарплаты за январь 1 февраля 2017 года. Бухгалтеру придется дать пояснения, почему он не удержал налог 1 февраля 2017 года. Как написать пояснения, смотрите ниже (образец 2).

Образец 2. Пояснения налоговикам о разнице между датами в строках 100 и 110 формы 6-НДФЛ

В данной ситуации бухгалтер отразил в 6-НДФЛ правдивую информацию, права работника не нарушил. Штраф за недостоверные сведения налоговики начислить не вправе (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Что делать с незаработанной суммой 2880 руб. в примере 2 выше? Предлагаем два варианта. Первый - учесть ее при выдаче аванса за следующий месяц (ч. 2 ст. 137 ТК РФ).

Пример 3

Зачет части выданного работнику, но незаработанного аванса в счет зарплаты за следующий месяцПо итогам января стало ясно, что в аванс 16 января работник получил 8000 руб. за работу, а 2880 руб. не за работу. Что делать? Какие документы оформить?

Решение

Бухгалтер подготовил бухгалтерскую справку (см. образец 3 ниже).

Образец 3. Бухгалтерская справка

Бухгалтер зачтет неотработанный в январе аванс в сумме 2880 руб. в счет аванса за февраль 2017 года. Основание - часть 2 статьи 137 Трудового кодекса. Аванс за февраль бухгалтер рассчитает за вычетом НДФЛ с зарплаты за январь и излишне выплаченной в январе суммы (на основании бухгалтерской справки). Аванс за февраль к выдаче составит 6960 руб. (27 200 руб. × 40% – 2880 руб. – 1040 руб.).2880 руб. бухгалтер покажет в 6-НДФЛ в составе дохода в виде заработной платы за февраль. Дата получения дохода - 28.02.2017. Бухгалтер исчислит НДФЛ по итогам февраля, а удержит при выплате заработной платы за февраль 1 марта 2017 года.

Второй вариант - удержать НДФЛ с 2880 руб. в день выплаты аванса за февраль. Тогда в этот день вы удержите налог со всей суммы аванса в 10 880 руб., который сотрудник получил в январе.

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже). Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время. Это положение цитирует:- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времениОклад С.Н. Ерофеева - 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля - 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени.

Какую сумму аванса получит работник?

Решение

Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош.Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет.

Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс - это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болелВоспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб.

С 16 февраля по 15 марта 2017 года работник находился на больничном. Права на вычеты у Ерофеева нет.

Как удержать НДФЛ с зарплаты за февраль?

Решение

В день перечисления аванса - 17 февраля 2017 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила.

Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву.

2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ.

Бухгалтер удержит налог при ближайшей выплате денег - 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).Пример 6

Записи в 6-НДФЛПродолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода - 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта.

Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ?

Решение

Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2017 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2017 года в строке 100 стоит дата - 28 февраля 2017 года, а в строке 110 дата - 17 марта 2017 года. Ведь между этими датами была выплата денег работникам - 2 марта 2017 года.

Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2).

Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Идеальный аванс - пропорционально окладу с корректировкой на понижающий коэффициент 0,87

В примерах 4-6 бухгалтер рассчитал аванс пропорционально отработанному времени. Но даже соблюдение этих правил привело к тому, что удерживать НДФЛ приходится из начислений за следующий месяц.Есть ли беспроблемый способ расчета аванса? Да, есть. Достаточно рассчитать аванс пропорциональным способом с применением понижающего коэффициента 0,87.

Пример 7

Аванс с корректировкой на коэффициент 0,87Воспользуемся условиями примеров 4-6 и дополним их. Локальным нормативным актом компании установлено, что аванс рассчитывается пропорционально времени, отработанному в первой половине месяца, с корректировкой на коэффициент 0,87.

Какую сумму аванса получит С.Н. Ерофеев, если:

- оклад работника 20 000 руб.;

- за первую половину февраля сотрудник отработал 11 рабочих дней?

Какие записи в 6-НДФЛ сделает бухгалтер?

Решение

Формула расчета аванса в данном варианте выглядит так:

Бухгалтер применил формулу для расчета аванса за февраль.

17 февраля работник получит аванс 10 633,33 руб. (20 000 руб. : 18 дн. × 11 дн. × 0,87). 28 февраля бухгалтер рассчитает работнику зарплату 12 222,22 руб., НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

2 марта бухгалтер удержит из зарплаты работника аванс и НДФЛ. К выплате работнику за месяц - –0,11 руб. (12 222,22 руб. – 1589 руб. – 10 633,33 руб.). Это погрешность от округления НДФЛ (п. 6 ст. 52 НК РФ).

Записи в разделе 2 формы 6-НДФЛ за I квартал 2017 года смотрите ниже (образец 5).

Образец 5. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Ни трудовой, ни налоговый инспектор не оштрафуют компанию, если вы запишите во внутреннем локальном нормативном акте, что считаете аванс исходя из оклада пропорционально отработанному времени и включите в расчет понижающий коэффициент 0,87.

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации