Как определяется величина коэффициента финансовой независимости. Автономия — расчет коэффициента и зачем она нужна

Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости ) — показывает степень независимости предприятия от кредиторов. Коэффициент определяется как отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EtTA = EC/ TA

EC (Equity Capital

) – собственный капитал предприятия;

TA (Total Assets

) – сумма активов.

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии . Пример расчета для ОАО «Северсталь»

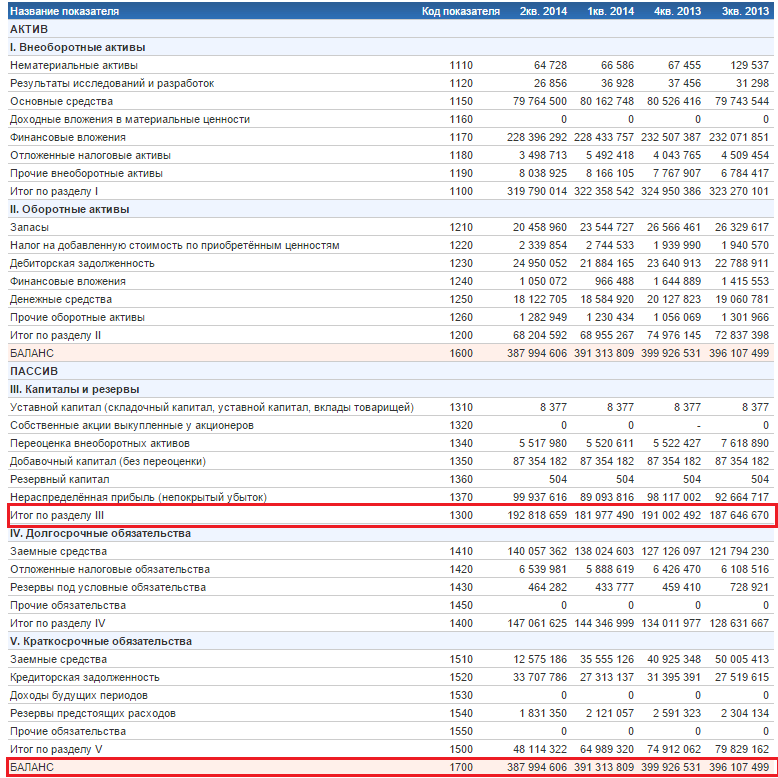

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Расчета коэффициента автономии для ОАО «Северсталь»

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).

Финансовая устойчивость организации является основой долгосрочных перспектив в развитии ее финансово-экономического состояния. Постоянный, систематический анализ деятельности предприятия, выстраивание тактической структуры поведения на рынке проводится аналитиками, исходя из данных бухгалтерского учета. При этом применяется ряд финансовых инструментов, наглядно отражающих действительное положение фирмы и ее ближайшие перспективы. Одним из важнейших инструментов анализа финансового состояния предприятия является коэффициент автономии.

Коэффициент входит в группу инструментария оценки финансовой устойчивости и введен в действие постановлением правительства Российской Федерации № 367 от 25 июня 2003 года «Об утверждении правил проведения арбитражным управляющим финансового анализа» как самостоятельный инструмент финансового анализа в общей структуре комплексной оценки деятельности организации. Применяется сотрудниками аналитических отделов и центров для самодиагностики критериев финансовой устойчивости предприятия.

Основное определение

Планомерное и неуклонное развитие предприятия невозможно без участия в активах организации средств, введенных в обеспечение производства на условиях займового кредитования. В большей степени на финансовое положение влияют долгосрочные кредиты (займы), но учитываются также и краткосрочные обязательства, срок исполнения по которым достаточно мал.

Коэффициентом автономии организации называется математическое соотношение средств, являющихся собственностью организации (не отягощенных обременением), ко всему объему денежных средств, включающему займовые средства, долгосрочные (краткосрочные) обязательства и иные финансовые активы предприятия. В более обширном понимании коэффициент автономии можно представить как финансовый показатель предприятия, характеризующий степень зависимости экономического положения организации от кредитных средств.

Исходя из определения термина, становится ясно, что финансовая устойчивость предприятия тем стабильнее, чем большее значение имеет коэффициент автономии (финансовой независимости). Общепринятое номинальное значение коэффициента равняется – 0,65. Такой коэффициент показывает, что большая часть активов предприятия обеспечена собственными средствами. В первую очередь на коэффициент автономии обращают внимание кредитные организации и партнеры инвестиционных проектов. Им важно минимизировать риски, связанные с возможной потерей капиталовложений в результате банкротства компании.

Для Российской Федерации критическим показателем, характеризующим предполагаемую неспособность выплат долговых обязательств в краткосрочной перспективе, считается коэффициент, указывающий на долю финансирования производственной деятельности собственными средствами, в 35 процентов и ниже (за исключением редких случаев, когда низкий коэффициент автономности является для организации нормой в связи с особенностями производственной отрасли). В финансовой практике западных предприятий зависимость организаций от заемных средств оценивается по результатам инструмента финансового лавериджа, который является аналогом коэффициента автономии и имеет схожее номинальное значение.

Формула по балансу

Во всех случаях, когда речь идет о финансовых инструментах, исходные данные для анализа и расчетов берутся из программы бухгалтерского учета организации. Как правило, для расчета коэффициента необходимой и достаточной информацией служат данные бухгалтерских отчетов о прибылях и баланса. Принято считать, что при обеспечении производства собственными средствами на 50 процентов (коэффициент автономии равен 0,5) компания может расплатиться с кредиторами, реализовав активы. Однако учитывая, что разные активы имеют различную степень ликвидности на рынке, при полном расчете коэффициента автономии учитываются они все.

В структурном представлении формула расчета коэффициента автономии представляется в виде суммы собственных капиталовложений и резервных средств, деленых на сумму активов организации:

K(av) = (K(s)+K(r)) / (A(l)+A(b)+A(m)+A(t)),

или в виде:

- K(av) – значение коэффициента автономии по результатам расчетов;

- K(s) – собственный, не обремененный санкционными ограничениями капитал организации;

- K(r) – резервные средства, которые организация может привлечь без ущерба для производства;

- A(l) – активы компании имеющие наибольшую ликвидность на рынке;

- A(b) – активы организации, сроки реализации которых в перспективе статистически малы;

- A(m) – значение, противоположное A(b), активы с большими по сравнению с A(b) сроками реализации;

- A(t) – активы организации, реализация которых временно затруднена или прогнозируемо осложнена рядом обстоятельств.

Формула расчета по балансу коэффициента автономии формы №1 бухгалтерского учета, имеет вид:

K(av) = стр. 1300 / стр. 1700

Очевидно, что чем больше значение коэффициента автономии, тем более устойчиво положение компании на рынке. При проведении анализа финансовой эффективности управления производством значение автономии рассчитывают за отчетный период в сравнении со средним значением коэффициента для данной отрасли производства по региону. Дальнейшее стратегическое планирование производится на основании результатов расчетов, принимая во внимание данные о коэффициентах автономии прошедшего времени.

Графическое отображение динамики изменений коэффициента наглядно показывает систему финансово-экономического управления предприятием и его дальнейшие перспективы:

- Рост коэффициента автономии в сравнении с результатами прошедшего отчетного периода свидетельствует о стратегии руководства в обеспечении активов производственной деятельности как можно большим объемом собственных средств, об укреплении позиций организации на рынке товаров и услуг. Снижается риск банкротства фирмы и увеличивается вероятность успешных взаиморасчетов при внезапном наступлении сроков исполнения по всем долговым обязательствам. Стремление коэффициента автономии к единице в отдельных случаях указывает на упускаемые руководящим аппаратом возможности увеличения среднегодового дохода за счет повышения объемов займовых средств с последующим их вложением в производственный процесс (к примеру, увеличением объемов закупаемого сырья, если сырьевой фактор является сдерживающим).

- Падение коэффициента автономии – даже на фоне общего прироста прибыли — тревожный признак надвигающейся неблагоприятной ситуации. Повышается риск несостоятельности в оплате долговых обязательств, увеличивается зависимость от изменений процентных ставок кредитования, растет сумма процентных расходов. Во избежание ухудшения финансового положения при отзыве кредитных средств и снижении степени доверия со стороны спонсоров требует пересмотра стратегии управления производством (к примеру, методом изыскания дополнительных резервов, уменьшением доли краткосрочных долговых обязательств, проведением кадровой реформы, техническим переоснащением и т.д.).

Пример расчета и анализа коэффициента автономии

Эффективность применения инструментария коэффициента автономности рассмотрена на примере одного из крупных Российских предприятий черной металлургии (условно «ОАО Черметсталь»). Исходными данными для расчетов служат финансовые показатели производственной деятельности предприятия, взятые из открытых источников информации. В целях повышения наглядности примера и проведения анализа динамики изменений коэффициента автономности, данные взяты за четыре отчетных периода 2015 года:

- K(s+r) стр. 1300 – сумма собственных и резервных средств первого квартала 2015 года – 17 655 560;

- K(s+r) стр. 1300 – сумма собственных и резервных средств второго квартала 2015 года – 181 001 381;

- K(s+r) стр. 1300 – сумма собственных и резервных средств третьего квартала 2015 года – 171 866 380;

- K(s+r) стр. 1300 – сумма собственных и резервных средств четвертого квартала 2015 года – 181 717 548;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании первого квартала 2015 года – 28 510 638;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании второго квартала 2015 года – 288 815 421;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании третьего квартала 2015 года – 281 212 708;

- A(l+b+m+t) стр. 1700 – (сумма всех активов компании) четвертого квартала 2015 года – 276 883 505.

Отталкиваясь от исходных данных, коэффициенты автономии компании «ОАО Черметсталь» составляют:

Как показывает визуальная диаграмма, коэффициент автономии предприятия «ОАО Черметсталь» не снижался на протяжении всего года и имеет ярко выраженную тенденцию к повышению. Учитывая отраслевую специфику предприятий черной металлургии, средний коэффициент (0,61+0,63+0,61+0,65) / 4=0,63 является номинальной нормой, входящей в допустимые рамки по региону. Доля заемных средств составляет не более 40 процентов, финансовое состояние компании стабильно, риски наступления критических ситуаций чрезвычайно малы. Компания имеет перспективы дальнейшего развития, целесообразность капиталовложений оправдана.

Вконтакте

Под коэффициентом автономии (или финансовой независимости) принято понимать показатель, характеризующий долю активов организации, которые обеспечиваются собственными средствами. Чем выше показатель, тем стабильнее предприятие, устойчивее с финансовой точки зрения и практически независимо от кредиторов. Следовательно, коэффициент автономии показывает успешность всей организации в целом.

Для того чтобы правильно рассчитать коэффициент автономии, требуется составить в первую очередь на основе уже существующего Важно отметить, что подобного рода преобразования внутри баланса не нарушают имеющуюся структуру активов и пассивов, более того, они позволяют объединить статьи согласно экономическому содержанию.

Безусловно, коэффициент автономии можно рассчитать, не прибегая к составлению укрупненной формы баланса. С другой стороны, в этом случае потребуется увеличить статью «Капиталы и резервы» на смежную величину «Расходов будущих периодов».

Используя имеющиеся данные, коэффициент автономии рассчитывается посредством деления величины собственных средств на существующие совокупные активы конкретной организации.

В этом случае под собственными средствами понимаются все существующие на данный момент организации, которые, в свою очередь, как правило, состоят из средств учредителей, а также непосредственно из финансовой деятельности организации. Важно заметить, что в бухгалтерском балансе они, как правило, отражены в разделе под названием "Капитал и резервы".

Понятие «совокупные активы» включает в себя все имущество организации, в том числе материальные и нематериальные активы. Совокупные активы являются итогом бухгалтерского баланса.

Коэффициент автономии измеряется исключительно в долях. В этом случае нормативное критическое значение составляет 0,5-0,7 (а в мировой практике до 0,3). Как утверждают специалисты, достаточно целесообразно рассматривать данный показатель в динамике. Таким образом, постоянный рост коэффициента в динамике свидетельствует о стабильности организации, постепенном увеличении ее независимости по отношению к внешним кредиторам.

Коэффициент автономии в первую очередь играет важную роль для потенциальных инвесторов и кредиторов. Чем выше данный показатель, тем ниже риски возможных потерь со стороны инвесторов.

Чем больше у конкретной организации доля так называемых внеоборотных активов, тем больше требуется долгосрочных источников для последующего финансирования, следовательно, доля должна быть больше, соответственно, и выше коэффициент финансовой автономии.

Важно отметить, что существуют и другие коэффициенты и показатели собственного долгосрочного привлечения финансовых займов и т.д.), благодаря которым также можно судить о финансовой устойчивости и независимости какого-либо предприятия.

Коэффициент автономии, называемый также коэфф. финансовой независимости, определяет отношение собственного капитала к общей сумме капитала организации. Другими словами, данный коэфф. показывает, насколько предприятие независимо от привлечения капитала сторонних источников финансирования. Чем выше его значение, тем более устойчивое положение у организации и тем менее она зависима от кредиторов.

Формула расчета коэффициента автономии

Коэфф. автономии рассчитывается следующим образом:

Ка = Собственный капитал /Активы (формула 1)

Собственные средства = Пассив – Заемный капитал.

Заемный капитал, в свою очередь, складывается из краткосрочных и долгосрочных обязательств.

При непосредственном расчете данного коэфф. по бухгалтерскому балансу (форма № 1) формула будет выглядеть так:

Ка=стр.1300/стр.1700 (формула 2),

где стр.1300 отражает сумму всех собственных источников средств организации (уставной капитал, резервный и добавочный капитал, нераспределенная прибыль),

а стр.1700 – сумма всех пассивов (капиталы и резервы, краткосрочные и долгосрочные обязательства организации).

Коэфф. авт. – один из основных показателей, используемых для анализа финансовой устойчивости организации. Целью анализа является оценка платежеспособности предприятия, его эффективности и финансовой устойчивости.

Для данного анализа используются 2 модификации коэфф. автономии. Они совершенно равнозначны между собой и выбор того или другого из них зависит только от предпочтений аналитика.

Один из вариантов уже был рассмотрен выше (см. пункт «формула расчета коэфф. авт.»).

А второй вариант выглядит так:

Ка = Собственный капитал / Валюта баланса (формула 3)

В аналитической записке нужно указывать, какой вариант расчета используется. Это необходимо для того, чтобы правильно оценить абсолютную величину рассчитанного показателя. Ведь для формулы 1 минимальный допустимый показатель — 0,5. А в случае вычисления коэфф. авт. по формуле 3, это значение будет равно 1.

Уменьшение показателя сигнализирует об увеличении риска и снижении финансовой устойчивости предприятия. Кроме того, с увеличением доли обязательств, возрастает не только риск их непогашения, но и процентные расходы.

Коэффициент автономии имеет большое значение для кредиторов . Чем выше этот показатель, тем ниже риск потери вложенных ими денежных средств.

Коэффициент автономии является одним из ключевых показателей группы , поэтому его довольно часто называют коэффициентом финансовой независимости . В экономической литературе встречаются также и другие наименования коэффициента автономии, используемые как синонимы:

- коэффициент независимости;

- коэффициент собственности;

- коэффициент концентрации собственного капитала;

- Equity Ratio (Equity to Total Assets).

Коэффициент автономии представляет собой финансовую формулу, которая отражает долю собственного (акционерного) капитала, используемого для финансирования активов компании. Коэффициент автономии исключает любое долговое финансирование, используемое компанией для привлечения средств.

Что такое коэффициент автономии?

Коэффициент автономии — это , рассчитываемый как отношение компании к ее . Значения этих двух компонентов зачастую берутся из (используется так называемая ), но коэффициент также может быть рассчитан и с использованием активов и капитала, если компании обращаются на .

Формула бухгалтерского баланса имеет следующий вид:

Активы = Капитал + ОбязательстваСледовательно, все активы организации формируются за счет двух источников: капитала (собственных средств) и обязательств (заемных средств). Исходя из вышеуказанной формулы следует, что капитал компании равняется сумме активов за вычетом обязательств, или же так называемой сумме . Поэтому иногда говорят, что коэффициент автономии представляет собой соотношение чистых активов к общим активам предприятия.

Коэффициент автономии является довольно популярным финансовым коэффициентом, особенно в Европе и Японии, в то время как в США обычно используется коэффициент , который рассчитывается как соотношение к .

Расчет коэффициента автономии

Коэффициент финансовой независимости рассчитывается путем деления собственных средств компании на общую сумму ее активов. К сумме собственных средств (собственного капитала ) относится , целевые (специальные) финансовые фонды, и прочие статьи, отражаемые в строке «капитал» бухгалтерского баланса. Общие активы представляют собой сумму всех и , учитываемых на .

Формула для расчета коэффициента автономии:

Коэффициент автономии = Собственный капитал / Общие активыПример расчета коэффициента автономии

Баланс компании показывает, что собственный капитал составляет 540 тыс. дол., а общие активы — 1 млн. дол. Коэффициент автономии в данном случае составит:

Коэффициент автономии = 540 000 / 1 000 000 = 0,54Это означает, что активы, которыми располагает компания на 54% профинансированы собственниками бизнеса, т.е. на каждый 1 доллар активов вклад собственников составляет 54 цента, соответственно, 46 центов — это вклад .

Значение коэффициента автономии

Коэффициент автономии отражает общий уровень компании и позволяет проанализировать . Более высокий коэффициент собственного капитала (автономии) или более высокий вклад акционеров в капитал указывает на лучшую долгосрочную компании. Низкий коэффициент автономии, напротив, несет в себе более высокий .

Коэффициент собственности подчеркивает две важные финансовые концепции платежеспособного и устойчивого бизнеса. Первый компонент показывает, какая доля активов компании принадлежит собственникам (акционерам) напрямую. Другими словами, сколько активов останется «на руках» у владельцев бизнеса после погашения всех имеющихся .

Второй компонент, наоборот, показывает то, насколько эффективно компания использует заемные ресурсы. Если коэффициент автономии показывает, сколько активов компании было профинансировано акционерами (инвесторами), то обратное вычисление (1 — коэффициент автономии) показывает долю активов, которые были профинансированы за счет кредиторов.

В мировой практике нормативное значение коэффициента автономии находится на уровне 0,5 и выше . Чем выше — тем лучше, т.к. более высокое значение коэффициента автономии свидетельствует о более высоком уровне финансовой устойчивости компании, соответственно, и о более высоком уровне . Компаниям с высоким не только легче привлекать заемные средства, в частности , но и дешевле — может приближаться к ставке .

Низкое значение коэффициента автономии свидетельствует о повышенных рисках для кредиторов, которые могут спровоцировать не только по платежам, но и привести компанию к . Поэтому кредиторы в своей фиксируют предельно допустимые значения коэффициента концентрации собственного капитала. Например, устанавливает предельно допустимое значение коэффициента автономии на уровне 0,3 (с учетом размера кредита, который потенциальный намеревается привлечь). В отечественной практике банки иногда выдают кредиты заемщикам с низким значением коэффициента автономии (0,3 и ниже), но только под высоколиквидного обеспечения или после предоставления или третьей стороны с высоким уровнем платежеспособности.

Нормативные значения коэффициента автономии также могут варьироваться в зависимости от отраслевой принадлежности компании. Так, у предприятий фондоемких отраслей значение коэффициента финансовой независимости будет значительно выше, чем, например у компаний сферы торговли. Это объясняется тем, что в практике долгосрочные (внеоборотные) активы, как правило, финансируются за счет собственного капитала.

Важность коэффициента автономии

Коэффициент автономии является хорошим индикатором уровня финансового левериджа, используемого компанией. Низкий коэффициент концентрации собственного капитала будет приносить акционерам хорошие результаты, если компания получает доходность активов, превышающую процентную ставку, выплачиваемую кредиторам.

Важность коэффициента автономии заключается в следующем. Компании, имеющие более высокий коэффициент собственного капитала, должны платить меньше процентов, таким образом «сэкономленные» денежных средства могут быть использованы для развития компании или же для дополнительной выплаты . Наоборот, компании с низким коэффициентом автономии более подвержены убыткам, поскольку значительная часть ее доходов расходуется на выплату процентов кредиторам.

Кроме того, высокий коэффициент собственного капитала обеспечивает более свободный доступ к капиталу по более низким процентным ставкам. С другой стороны, низкий коэффициент автономии затрудняет получение и . Если даже таким компаниям и удастся получить кредит, то его стоимость будет существенно выше.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации