Что ставить в платежном поручении. Как заполнить платежное поручение на штрафы в налоговую

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля.

В статье будут раскрыты главные моменты, касающиеся распоряжения о платеже. Что представляет собой документ, как правильно его составить, и отразить налоги – далее.

При перечислении средств безналичным способом необходимо уметь заполнять платежное поручение. Без этого документа перечисление средств невозможно. Как же правильно его составить?

Общие моменты

Для осуществления операций безналичного расчета используется платежное поручение. По этому документу банк обязан перечислить ту сумму, которая указана в платежке.

Независимо от наличия финансов на счету плательщика, банк одобряет платежное поручение. Очередность перечислений следующая:

- сначала перечисляются финансы по поручению – для перечисления компенсаций, возмещение ущерба и прочее;

- вторыми будут перечислены выходные пособия работникам и оплата труда по соглашениям за интеллектуальную деятельность;

- перечисления во внебюджетные фонды;

- платежи в бюджет государства;

- поручения по удовлетворению других требований;

- прочие типы платежей.

Платежное поручение можно отозвать – полностью сумму, часть нельзя. Для этого нужно составить заявление и прийти с ним в банк.

Документ можно взять у представителей банка, разработать самостоятельно (по программе 1С) или воспользоваться интернет-банкингом. Деньги по документу перечисляются на счет получателя в этом же банке или другом – значения это не имеет.

Если реквизиты заполнены неверно, платежка не пройдет. Документ необходимо предъявлять в кредитное учреждение не позже 10 суток с момента его выписки.

Что это такое

Платежное поручение – один из основных расчетных документов, на основании которого происходит перевод финансов с одного счета на другой.

Используется физическими и юридическими лицами, частными предпринимателями. В банк можно предоставлять поручение в бумажном или электронном варианте.

Может быть срочным и досрочным. Первый используется в таких случаях:

- при – за , и работы;

- после отгрузки груза;

- частичный платеж во время крупных сделок.

Документ можно лично принести в банк, а можно отправить по электронке. Оба варианта равноправны.

Назначение документа

Цели платежного распоряжения могут быть разнообразными.

Документ применяется при переводе финансов:

- за проделанный труд, предоставленную помощь или доставленный груз;

- в бюджет всех уровней и в организации внебюджетного типа;

- при возврате или размещении или , отчислениях процентов;

- за предварительную поставку груза;

- оплата коммунальных услуг, за ;

- уплата налогов и прочих сборов, взносов;

- с другой целью, предусмотренной законодательством.

Образец платежки может также использоваться в целях перечисления аванса за услугу, товар или работу.

Законодательные основания

Поручение может составлять как плательщик лично, так и банк плательщика. Реквизиты платежи – обязательные сведения, которые необходимо указать. Их число и значение установлены Банком.

Для каждого реквизита предусмотрен собственный номер и строго отведенное поле. Необходимо заполнить все поля, пустые строки не допустимы.

Образец оформления платежного поручения на оплату нерезиденту в рублях:

Образец по налогам

Для каждого типа налога существует отдельное . В 2019 году произошли изменения, касающиеся платежки по уплате налогов. Особое внимание уделено коду ИНН.

Для юридических лиц он должен состоять из 10 цифр, для физических – из 12. Во время заполнения поля ИНН для получателя больше 10 цифр быть не может, поскольку он не может являться лицом физического типа.

Видео: код УИН при перечислении налогов (сборов) указывается в платежном поручении

Первые 2 цифры не могут быть 00, так как они указывают на регион. Если организация иностранная (код ИНН у них отсутствует), ей разрешено проставлять КИО.

Он присваивается во время постановки на учет в налоговую инспекцию – прописывается в свидетельстве.

Код включает в себя 5 цифр. Независимо от перевода средств – за уплату налога, пени или взноса – проставляется КБК, состоящий из 20 цифр.

Для каждого типа платежа указывается конкретный код бюджетной классификации:

Согласно Налоговому кодексу, налог удерживается у плательщика и перечисляется по месту, в котором агент по налогам состоит на учете.

Если это частный предприниматель, по месту его проживания. В платежке отображаются реквизиты той налоговой инспекции, к которой отнесена организация.

В поручении по налогу на доходы физических лиц следует отобразить следующие данные:

- наименование документа, на основании которого рассчитывается налог;

- номер платежки. Для нового налогового периода нумерацию следует начинать заново;

- отобразить форму документа. Стандартная имеет вид 0401060;

- статус налогоплательщика (в 101 поле);

- дату составления поручения;

- вид платежа – по почте, телеграфом и другие;

- сумму (сокращения недопустимы);

- данные о плательщике и получателе;

- назначение платежа;

- печать.

Для индивидуальных предпринимателей существуют свои нюансы:

- код ИНН больше на 1 цифру;

- счет плательщика начинается с цифр 40802;

- КПП у частных предпринимателей нет, поэтому ставится 0.

Особенности формирования документа

При заполнении платежного поручения необходимо обратить внимание на такие особенности:

Если платежка по исполнительному листу

Платежное поручение судебным приставам необходимо тогда, когда организация осуществляет удержание из заработной платы сотрудников и переводит эти средства по исполнительному листу судебному приставу.

Важно правильно заполнить каждое поле платежного поручения в 2019 году. Причем каждое поле платежки имеет свой условный номер. В данной статье обозначим коды полей платежного поручения в таблице.

Банк платежного поручения 2019

Платежные поручения относят к банковской документации. В 2019 году платежки формируют по унифицированной форме 0401060, которая приведена в приложении 1 к Положению Банка России от 03.10.2002 № 2-п.

Образец платежного поручения с номерами полей

Заполнять поля платежки надо в порядке, которые утвержден положением Банка России от 19.06.2012 г. № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, взносам сборам и иных подобных платежей. Поля 101-109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Номера полей платежного поручения с расшифровкой в 2019 году: таблица

| Номер поля | Наименование поля | Значение реквизита / Как заполнить |

|---|---|---|

| 1 | Платежное поручение | Наименование банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения. Номер может состоять максимум из шести цифр. Нумерация платежек идет подряд. Отсчет начинается с нового года |

| 4 | Дата | Дата оформления платежного поручении. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2018 |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение - срочный платеж. В этом случае пишут «срочно» |

| 6 | Сумма прописью | Сумма в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «-». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают ФИО и в скобках «ИП». Затем проставляют адрес места жительства (регистрации), до и после информации о месте жительства (регистрации) ставят «//» |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. N | Номер счета банка получателя средств |

| 16 | Получатель | Для юридических лиц, банков вписывают наименование, для индивидуальных предпринимателей – ФИО и в скобках – «ИП», для физлиц, занятых частной практикой, – ФИО и вид деятельности |

| 17 | Сч. N | Номер счета получателя денег |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа, принятую в статье 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру 5 |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | Код согласно приказу Минфина от 12.11.2013 № 107н. Например, в платежке ставят такие коды: 01 - если компания платит налоги и взносы в инспекцию; 02 - если работодатель платит НДФЛ за сотрудников; 08 - если компания или ИП платит взносы в ФСС; 09 - если ИП платит налоги, взносы за себя или работников в инспекцию |

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ИФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя |

| 104 | КБК | 20-значный код бюджетной классификации. |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | Код основания платежа согласно приказу Минфина от 12.11.2013 № 107н. Например: ТП – если платят текущие платежи; ЗД - если гасят недоимку; ТР - если перечисляют деньги по требованию. В платежке по взносам на травматизм ставят 0 |

| 107 | Налоговый период | Десятиразрядный код из восьми символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога: МС - месяц; КВ - квартал; ПЛ - полгода; омер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой - разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый - год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2018 года, в поле 107 записывают МС.03.2018 |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию, ставьте номер требования, знак «№» не заполняйте. В платежке на травматизм ставьте 0 |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

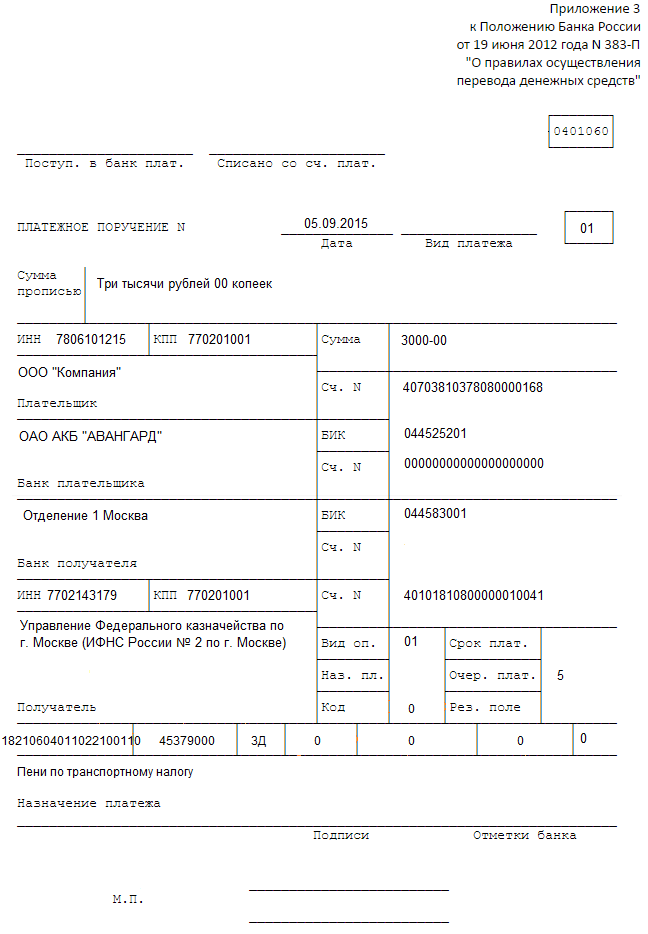

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

(С изменениями 2015-2017 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Поручения по налогу и авансовым платежам налога на прибыль

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежи

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата , так как декларации за месяц не сдаются.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2016; МС.02.2016; МС.03.2016 и т.д. до МС.12.2016 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за текущий месяц; а так же авансы исходя из полученной прибыли до подачи налоговой декларации). ДД.ММ.ГГГГ - дата подписания декларации (текущий авансовый платеж исходя из полученной прибыли после того, как сдана декларация). |

| 110 | Тип платежа | 0 |

Уплата аванса за текущий месяц

В поле "107" указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

За месяц исходя из фактической прибыли

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите "107" его и проставляем. В поле "109" ставим ноль ("0"), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Скачать образец в формате Word или Excel

Налог на прибыль за декабрь при ежемесячных авансовых платежах из фактической прибыли

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 "Дата документа" ставим ноль ("0").

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».

НК РФ ст. 285

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Скачать образец в формате Word или Excel

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Квартальные авансовые платежи

Обратите внимание, что в поле "107" всегда пишем номер квартала, даже если перечисляем налог по итогам года. Поскольку в данном реквизите должна указываться периодичность платежей (квартал), а не сам налоговый период (год).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2016; КВ.02.2016; КВ.03.2016 и КВ.04.2016 (налог за год) |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за 1кв., 6мес., 9мес. и за год, до подачи налоговой декларации) ДД.ММ.ГГГГ - дата подписания декларации (платеж после того, как сдана декларация за год) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Квартальные авансовые платежи за отчетные периоды образец

Посмотрите образец заполнения на примере платежки по налогу на прибыль за полугодие 2016 года (за 2 квартал). Уплата аванса в данном примере производится до подачи декларации.

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за полугодие при квартальных авансовых платежах образец

В этом примере аванс по налогу на прибыль перечисляется после того, как сдана декларация.

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Скачать образец в формате Word или Excel

Налог на прибыль за год при квартальных авансовых платежах образец

Мы специально разместили этот образец заполнения платежного поручения по налогу на прибыль в разделе квартальных платежей дополнительно к приведенным выше рисункам. Дело в том, что при таком режиме уплаты авансовых платежей, не установлен отчетный период по налогу за 4 квартал. Из-за этого многие предприятия ставят в реквизите "107" показатель налогового периода ГД.00.2015 при уплате налога за год.

Однако это не правильно . Здесь нужно писать период , за который уплачивается налог, но с обязательной увязкой к периодичности платежей . А последняя является кварталом. Если бы налог перечислялся только один раз за год, то указанный в предыдущем абзаце показатель налогового периода был бы верным. Иначе единственно правильным вариантом здесь будет написать КВ.04.2015. Образец на фото ниже.

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

В случае, когда в декларацию по налогу на прибыль за прошедший налоговый период вам пришлось внести изменения, которые увеличили налоговую базу, возникает задолженность. Наилучший выход, - добровольно заплатить доначисленный налог ещё до подачи уточненной декларации . Тогда удастся избежать налоговых санкций.

Поскольку показатель налогового периода, который указывается в реквизите "107" зависит от того, в каком отчетном периоде внесены изменения в учете, соответствующий месяц или квартал нужно и проставлять в этом поле. Это связано с тем, что вам придется сдать уточненные декларации за эти же периоды. Если поправки коснулись только последнего отчетного периода, значит налог вы доплачиваете за год. Однако, в ячейке № 107 не нужно печатать значение года, за который производится добровольное перечисление задолженности. Пишите там декабрь или 4 квартал, в зависимости от режима уплаты авансовых платежей, используемого вами.

Следующий момент. Что указывать в реквизите "106" - "ЗД" или "ТП"? По нашему мнению, при уплате задолженности за прошлые налоговые периоды однозначно нужно писать в поле 106 "ЗД". Если же вы доплачиваете или уплачиваете авансовые платежи за текущий налоговый период, не будет ошибкой указать в этом реквизите значение "ТП". Всё равно вам могут начислить только пени, иных санкций за несвоевременную уплату авансов не предусмотрено.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2014 – МС.12.2014; МС.01.2015 – МС.12.2015 КВ.01.2014 – КВ.04.2014; КВ.01.2015 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа |

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Скачать в формате или

Задолженность по налогу на прибыль по требованию ИФНС

При уплате задолженности по налогу на прибыль по требованию налоговой инспекции, заполнение реквизитов 106 - 109 полностью отличается от приведенного выше образца. Будьте внимательны.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока погашения задолженности в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС, без тире и слешей |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером на бланке) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Если УИН отсутствует в требовании ИФНС по налогу на прибыль

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Скачать в формате или

Образец платежки задолженность по налогу на прибыль по требованию с УИН

Все реквизиты заполняются аналогично образцу выше, за исключением поля № 22 "Код". В нём указываем 20 знаков УИН, которые берем из требования ИФНС (если такой код там есть).

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Скачать в формате или

Образец заполнения платежного поручения пени по налогу на прибыль

Меняются две цифры в КБК в 14 и 15 разрядах (считать слева на право). Заполнение остальных налоговых реквизитов зависит от того, добровольно вы уплачиваете пени по налогу на прибыль, или по требованию налогового органа. В требовании УИН может быть, а может и не быть. Образцы показаны на каждый случай, пожалуйста, смотрите ниже.

Добровольное перечисление пени по налогу на прибыль

После добровольной уплаты задолженности по налогу на прибыль, также добровольно следует перечислить пени по нему. Пени, - это тоже задолженность, в любом случае. Поэтому при их добровольном перечислении в реквизите основания платежа нужно именно так и писать: "ЗД".

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2013 – МС.12.2014; МС.01.2014 – МС.12.2015 КВ.01.2013 – КВ.04.2014; КВ.01.2014 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Скачать в формате или

Пени по налогу на прибыль по требованию ИФНС

Все налоговые реквизиты другие, КБК тот же, что и в предыдущем примере. Подробно всё есть в таблице. Однако вариантов заполнения поручений два - без кода УИН и с ним.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов) |

| 109 | Дата документа | ДД.ММ.ГГГГ

|

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании от налоговой инспекции нет УИН

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Скачать в формате или

Образец платежки пени налог на прибыль по требованию с УИН

Всё то же самое, как и в примере выше. Только переписываем код УИН из бланка требования ИФНС. Код длинный, понятное дело, что он не поместится в поле "22" в одну строчку. Ну так пишите в двух строках, а шрифт уменьшите.

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Скачать в формате или

Образец платежного поручения на уплату штрафа по налогу на прибыль

Не смогли или не успели добровольно заплатить недостающую сумму налога, или у вас на фирме прошла налоговая проверка, по результатам которой доначислили налог на прибыль, а время всё поправить уже не осталось? Вероятнее всего налоговики захотят оштрафовать предприятие. В платежке на штраф снова меняется одна цифра в КБК на троечку.

Штраф по налогу на прибыль при наличии требования

Конечно, встречаются и такие странные (мягко сказано) фирмы, в которых бухгалтеры уплачивают штрафы добровольно, только по акту налоговой проверки. Но это не нормальное поведение бизнеса, и поэтому мы не приводим такого образца заполнения платежного поручения. Перечислять штраф следует только тогда, когда у вас на руках уже есть требование налогового органа. А до той поры следует предпринимать все законные меры по избежанию, либо снижению штафа.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011013000110 |

| КБК Региональный бюджет | 18210101012023000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты штрафа в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов и тире) |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером в штампе) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

В требовании на штраф отсутствует УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Скачать в формате или

Образец платежки штраф по налогу на прибыль с УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Скачать в формате или

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации