Образец заполнения заявления на енвд ип. Порядок подачи заявления о переходе на енвд (вмененку)

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

ЕНВД (вмененка) является удобным и простым налоговым режимом для ИП, когда не надо подробно учитывать все доходы и расходы, а отчетность состоит в ежеквартальной сдаче .

ЕНВД выбирается предпринимателями добровольно в роли одной схемы уплаты налогов или вместе с или .

Когда и куда его подавать?

Заявление о постановке на налоговый учет может подаваться в следующих ситуациях:

- при подтверждении права использования ЕНВД;

- при постановке на учет в роли плательщика налога на вмененный доход.

В первой ситуации заявка подается налогоплательщиками, использовавшими налог до 2013 года, но не сдававшими заявление. Во втором случае заявка подается предпринимателями, которые ни разу не платили такой сбор.

В первой ситуации заявка подается налогоплательщиками, использовавшими налог до 2013 года, но не сдававшими заявление. Во втором случае заявка подается предпринимателями, которые ни разу не платили такой сбор.

Документ следует предоставлять в налоговый орган по месту проживания предпринимателя до 20 числа следующего месяца . То есть в структуру, где физлицо встало на учет в качестве ИП.

Срок подачи заявки не должен превышать 5 дней от начала работы в спецрежиме.

Если срок перехода на новый режим был нарушен, то до начала следующего года ИП будет продолжать работу на УСН или общем режиме.

Правила и порядок заполнения

Заявление можно составить в письменном или электронном виде в двух экземплярах , один из которых сдается в налоговый орган, а второй остается у заявителя. При рукописном составлении документа используют заглавные печатные символы, черную или синюю шариковую ручку. Информацию нужно вносить с начала строчки, делая прочерки в пустых графах.

Бланк включает в себя 2 страницы:

- На титульном листе вписывается ИНН, код налоговой структуры, инициалы предпринимателя, номер ОРГНИП, дата начала использования системы (ДД.ММ.ГГГГ). При личной сдаче заявки в графе о подтверждении информации заявитель ставит значение «1», подписывается, ставит дату и номер контактного телефона. Если заявление сдает представитель, то в графе о подтверждении информации ставится значение «2», указывается ИНН и инициалы доверенной личности, наименование документации, подтверждающей полномочия представителя.

- При заполнении второй страницы выполняются следующие действия:

- указывается ИНН, номер страницы;

- вписываются коды предпринимательской деятельности;

- почтовый адрес;

- информация о нахождении бизнеса (региональный код и индекс);

- дата составления и подпись ответственного.

Не допускаются исправления , при любых погрешностях следует заново составлять форму. В завершении следует пронумеровать все листы и указать их число на титульнике.

Порядок заполнения документа подробно разобран на следующем видео:

Действия при ошибках

При составлении заявки предпринимателями часто допускаются ошибки (указываются неправильные коды и другая информация). Тогда следует обратиться в налоговый орган, куда сдавался документ. Некоторые инспекторы требуют составлять новое уведомление, а другие – проходить более сложные процедуры.

При составлении заявки предпринимателями часто допускаются ошибки (указываются неправильные коды и другая информация). Тогда следует обратиться в налоговый орган, куда сдавался документ. Некоторые инспекторы требуют составлять новое уведомление, а другие – проходить более сложные процедуры.

Если у территориального органа нет полномочий для внесения корректировок в программу, плательщики должны писать уведомление о снятии их с учета по неверно указанному типу деятельности. После этого нужно написать новую заявку о постановке на учет в откорректированном варианте.

Прочие нюансы

Из отчетности ИП на вмененке должен сдавать следующие документы:

- декларацию (в окончании квартала);

- отчетность в ФСС и пенсионный фонд (при наличии работников) по форме и .

Предприниматель имеет право на снижение налога на величину фиксированной платы, перечисляемой в госфонды на соцстрахование (при отсутствии специалистов).

Предприниматель имеет право на снижение налога на величину фиксированной платы, перечисляемой в госфонды на соцстрахование (при отсутствии специалистов).

Отличается ЕНВД от других режимов тем, что даже при отсутствии деятельности, находясь на учете, предприниматель должен платить взносы. Деятельность контролируется с учетом активов, кассовых операций, обязательств, имущества и пр. Учитываются физические показатели, начисление зарплаты специалистам.

Индивидуальный предприниматель, решивший применять в отношении определенных видов деятельности, обязан встать на учет в налоговом органе в качестве плательщика единого налога ():

- по месту ведения предпринимательской деятельности или;

- по месту жительства.

Для этого подается заявление в течение 5 рабочих дней с момента начала применения ЕНВД (). Для индивидуальных предпринимателей предназначена форма № ЕНВД-2, которая утверждена Приказом ФНС России от 11.12.2012 г. № ММВ-7-6/941@.

Заполняется заявление довольно просто. Причем сделать это можно:

- рукописным способом;

- на компьютере.

Если документ заполняется от руки, то для этого используется ручка с черными или синими чернилами. Текстовые данные пишутся заглавными печатными буквами. Поля, которые остались пустыми или не заполнены до конца, прочеркиваются посередине.

При электронном заполнении используется шрифт Courier New высотой 16 - 18 пунктов. В пустых ячейках (знакоместах) прочерки можно не проставлять.

Итак, Вы скачали заявление (формы № ЕНВД-2) в интернете или распечатали бланк на бумаге. Как действовать дальше?

Порядок заполнения страницы 001 заявления по форме № ЕНВД-2

1. В поле «ИНН» указывается идентификационный номер налогоплательщика. Он присваивается человеку с рождения, один единственный раз и за всю жизнь не меняется.

Посмотреть идентификационный номер можно в свидетельстве о постановке на учет физического лица в налоговом органе. Если свидетельства Вы не получали или оно было утеряно, можно обратиться к сервису или ИФНС по месту жительства.

Не забывайте, что ИНН у физического лица состоит из 12 цифр, поэтому пустых ячеек (знакомест) оставаться не должно.

2. В поле «код налогового органа» указывается четырехзначный код налогового органа, на территории которого ИП осуществляет «вмененную» деятельность (). Если предприниматель занимается развозной и разносной розничной торговлей, оказывает услуги по перевозке пассажиров и грузов, или размещает рекламу на транспортных средствах, то встать на учет необходимо по месту жительства (). Ниже в таблице перечислены коды налоговых инспекций Ярославской области. Также узнать код налогового органа, куда подается заявление, можно на сайте .

Таблица 1 - Коды налоговых инспекций Ярославской области

| Код ИФНС | Наименование ИФНС | Обслуживает налогоплательщиков |

| 7600 | Управление Федеральной налоговой службы по Ярославской области | |

| 7602 | Инспекция Федеральной налоговой службы по Дзержинскому району г. Ярославля | Дзержинского района г. Ярославля |

| 7603 | Инспекция Федеральной налоговой службы по Заволжскому району г. Ярославля | Заволжского района г. Ярославля |

| 7604 | Межрайонная инспекция Федеральной налоговой службы № 5 по Ярославской области | Кировского, Фрунзенского, Красноперекопского р-нов г. Ярославля |

| 7606 | Инспекция Федеральной налоговой службы по Ленинскому району г. Ярославля | Ленинского района г. Ярославля |

| 7608 | Межрайонная инспекция Федеральной налоговой службы № 1 по Ярославской области | г. Переславль-Залесского, Переславль-Залесского муниципального района |

| 7609 | Межрайонная инспекция Федеральной налоговой службы № 2 по Ярославской области | Ростовского, Борисоглебского, Гаврилов-Ямского муниципальных р-нов |

| 7610 | Межрайонная инспекция Федеральной налоговой службы № 3 по Ярославской области | г. Рыбинска, Рыбинского, Пошехонского муниципальных р-нов |

| 7611 | Межрайонная инспекция Федеральной налоговой службы № 4 по Ярославской области | Тутаевского, Большесельского, Любимского, Первомайского, Даниловского муниципальных р-нов |

| 7612 | Межрайонная инспекция Федеральной налоговой службы № 8 по Ярославской области | Угличского, Брейтовского, Мышкинского, Некоузского муниципальных р-нов |

| 7627 | Межрайонная инспекция Федеральной налоговой службы № 7 по Ярославской области | Ярославского, Некрасовского муниципальных р-нов |

3. Следующее поле «Прошу в соответствии с пунктами 2 и 3 статьи 346.28 Налогового кодекса Российской Федерации поставить на учет индивидуального предпринимателя» состоит из 3-х строк. В первой указывается фамилия, во второй - имя, в третьей - отчество индивидуального предпринимателя без сокращений.

4. В поле «ОГРНИП» указывается основной государственный регистрационный номер ИП из 15 цифр. Его можно посмотреть в свидетельстве о государственной регистрации физического лица в качестве индивидуального предпринимателя.

5. В поле «Дата начала применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» проставляется дата (день, месяц и год) начала применения спецрежима ЕНВД.

6. В поле «Приложение к заявлению составлено на» указывается количество страниц приложения к форме ЕНВД-2. Их может быть несколько: один, два, три и т. д., в зависимости от числа видов предпринимательской деятельности и (или) мест их осуществления, которые предприниматель пропишет в приложении.

7. Поле «с приложением копии документа на» проставляется количество страниц копии документа (доверенности), который подтверждает полномочия представителя ИП.

8. В разделе «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указываются несколько показателей.

В поле с кодом лица, которым представлено заявление, указывается:

- цифра 1 - если документ подан непосредственно индивидуальным предпринимателем;

- цифра 2 - если бланк передан в инспекцию доверенным лицом.

Во втором случае необходимо построчно заполнить данные представителя ИП в поле «фамилия, имя, отчество полностью». Также в поле «ИНН» указывается его ИНН (при наличии).

В поле «Номер контактного телефона» необходимо прописать номер контактного телефона с кодом города, по которому можно связаться с лицом, представившим заявление. Номер указывается без пробелов и прочерков.

Заявление подписывается в отведенном для этого месте. В поле «Дата» проставляется дата (день, месяц и год) когда было подписано заявление.

В поле «Наименование документа, подтверждающего полномочия представителя» указываются наименование и реквизиты документа, на основании которого представитель осуществляет свои полномочия.

Образец заполнения полей раздела при подаче заявления уполномоченным лицом представлен ниже.

Разделы «Заполняется работником налогового органа» и «Сведения о постановке на учет» заполняются налоговым органом. В них предприниматель ничего не должен указывать.

В результате мы получили первую заполненную страницу заявления формы № ЕНВД-2.

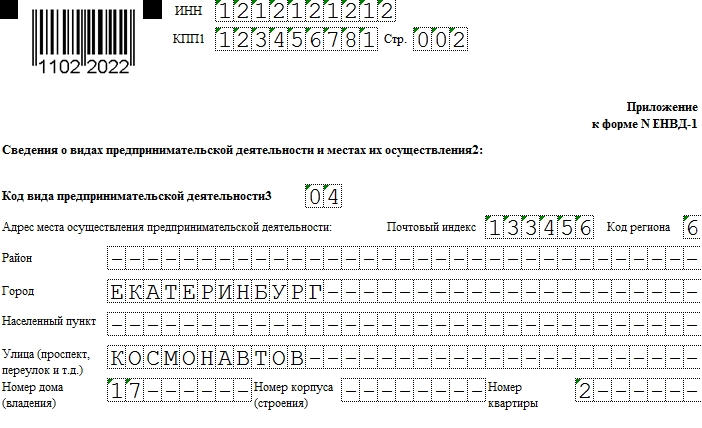

Порядок заполнения приложения к заявлению по форме № ЕНВД-2

1. Как и на первом листе заявления в поле «ИНН» приложения указывается ИНН индивидуального предпринимателя, состоящий из 12 цифр.

2. В поле «Стр.» проставляет номер страницы. Если это первое приложение, то порядковый номер страницы будет вторым и в поле соответственно указывается «002».

3. В поле «Код вида предпринимательской деятельности» проставляется код деятельности, которую ИП переводит на специальный налоговый режим. Узнать его можно из приложения № 5 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (утв. Приказ ФНС России от 04.07.2014 г. № ММВ-7-3/353@) или в таблице ниже.

Таблица 2 - Коды видов предпринимательской деятельности

4. Указываются сведения об адресе ведения предпринимательской деятельности в специально отведенных для этого полях:

- почтовый индекс;

- код региона;

- район;

- город;

- населенный пункт;

- улица (проспект, переулок и т.д.);

- номер дома (владения);

- номер корпуса (строения);

- номер квартиры.

Цифровой код региона берется из справочника «Субъекты Российской Федерации» приложения № 2 к приложению № 9 (Приказ ФНС России от 11.12.2012 г. № ММВ-7-6/941@).

На одном листе Приложения к заявлению формы № ЕНВД-2 можно заполнить информацию лишь о 3-х видах предпринимательской деятельности и (или) местах их осуществления. Если требуется указать большее количество, берется необходимое число листов приложения.

5. В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» заявитель (индивидуальный предприниматель или его представитель) ставит свою подпись.

В результате мы получили вторую заполненную страницу Приложения к форме № ЕНВД-2.

Скачать бланк заявления формы № ЕНВД-2 и образцы его заполнения можно ниже.

Заполнение заявления по форме № ЕНВД-2 с помощью программы «Налогоплательщик ЮЛ»

Заполнить заявление формы № ЕНВД-2 также можно с помощью специальных программ, одной из которых является программа «Налогоплательщик ЮЛ». Она позволяет

- автоматизировать процесс подготовки документов юридическими и физическими лицами в налоговую инспекцию;

- свести к минимуму то количество ошибок, которые налогоплательщики допускают при заполнении документов.

Программа находится на сайте Федеральной налоговой службы в свободном доступе. Порядок действий следующий:

1. Для скачивания наберите в адресной строке https://www.nalog.ru/rn77/program//5961229/ и перейдите по ссылке. Загрузите последнюю версию программы. На момент написания статьи это версия 4.46.4. Однако, если у Вас прежде не была установлена программа «Налогоплательщик ЮЛ», потребуется скачать версию 4.46 и прежде установить ее.

2. После успешной установки программы необходимо создать налогоплательщика и заполнить все необходимые реквизиты, которые в дальнейшем автоматически будут вставлять в отчетные формы и документы.

4. В открывшемся окне нажимаем иконку «Добавить», после чего из появившегося списка форм выбираем Заявление ф. № ЕНВД-2 (код 1112012);

.png)

5. Открывшийся бланк заявления уже содержит все основные данные по налогоплательщику (ИНН, ОГРНИП, код налогового органа, ФИО заявителя). Откорректировать их в самом документе не получится. Предприниматель заполняет лишь ячейки, которые выделены оранжевым и зеленым цветом, если они того требуют.

6. Ячейки, перечеркнутые посередине красной линией, заполняются автоматически после нажатия клавиши F5. При этом их также можно отредактировать вручную.

7. Страница приложения к заявлению заполняется очень легко с помощью справочников программы.

8. После выполнения 7-го этапа на странице 001 заявления в поле «Приложение к заявлению составлено на» необходимо нажать клавишу F5. При этом автоматически проставляется количество страниц заполненных приложений.

.png)

9. Проведите контроль документа с помощь соответствующей иконки.

11. Теперь в окне «Список введенных документов по учету налогоплательщика» появилось сохраненное заявление формы № ЕНВД-2.

Индивидуальными предпринимателями при переходе на налоговую систему единого налога на вмененный налог должно подаваться уведомление по форме ЕНВД-2.

Какие правила заполнения такого документа действуют в 2019 году? Хотя переход на вмененку может осуществляться добровольно, это не значит, что не нужно ставить в известность налоговые органы о применении ЕНВД.

В обязательном порядке всеми предпринимателями подается форма ЕНВД-2. Скачать такой бланк можно на многих сайтах. Но что с ним делать дальше – как заполнить заявление? Пошаговая инструкция поможет в этом разобраться.

Основные моменты

Использовать ЕНВД могут определенные категории компаний и предпринимателей. Разберемся, кто имеет право переходить на специальный режим и в каких случаях такое право может быть утеряно.

Плательщики налога

Плательщиками ЕНВД могут быть как индивидуальные предприниматели, так и организации, которые занимаются определенными видами деятельности, что есть в . Это:

- разновидности бытовых операций, что классифицированы ;

- ветеринарное лечение, вакцинация животных и т. п.;

- ремонт и обслуживание в технических центрах, на автомойках транспортных средств;

- хранение автомобильного транспорта на возмездной основе на специальных стоянках, передача места для стоянки собственнику авто на конкретный период;

- организация и проведение перевозки людей и грузов компаниями, которые имеют в собственности или на правах пользования до 20 единиц транспортных средств;

- продажа товара в розницу в магазине или павильоне, если площадь каждого объекта не выходит за рамки 150 м.кв.;

- торговля в розницу, что реализуется в киоске, через лоток, палатку и другие точки стационарного и нестационарного плана;

- услуги в сфере общественного питания, что оказываются в помещении с площадью зала для клиентов до 150 м.кв.;

- размещение рекламных видов продукции снаружи зданий или на специальных сооружениях;

- размещение рекламной продукции на общественных видах транспорта, а также на легковом и грузовом авто, прицепе, речном судне;

- организация проживания на конкретные сроки в помещениях (гостиничного типа) площадью до 500 м.кв.;

- передача торгового места на стационарных и нестационарных точках на определенные сроки, при условии, что такие объекты не имеют помещений для обслуживания клиентов;

- передача на определенные сроки для владения и использования земельного участка, на котором можно организовать стационарную торговлю в розницу; для расположения торговых сетей и объекта общепита без помещений для обслуживания населения.

Компании и ИП утрачивают право использовать ЕНВД, если площадь торгового объекта превысит 150 м.кв., а площадь помещения в гостиничных комплексах – 500 м.кв.

Не сможет работать на вмененке также фирма, на которой:

Назначение документа

Если предприниматель занимается видами деятельности, что есть в списке ст. 346.26, то может подать в налоговую структуру по месту проживания уведомление о переходе на спецрежим.

Как быть, если ведется только один вид деятельности, налогооблагаемой вмененным налогом? Документ предоставляется по месту осуществления такой деятельности.

ИП, который имеет бизнес в разных территориальных округах, может стать на учет в качестве плательщика ЕНВД в том отделении налоговой инспекции, на подведомственной территории которого ведется деятельность, что указывается первой в уведомлении.

Существует несколько форм документа:

С 2013 года переход на систему ЕНВД стал добровольным, и с помощью такого заявления фирма не просит разрешения, а уведомляет налоговый орган об использовании режима, если выполнены все необходимые условия для этого.

Если такой документ не будет предоставлен или оформлен ненадлежащим образом, инспектор его не примет, и предприятие не сможет использовать налоговый режим в виде единого налога на вмененный доход.

Предоставить ЕНВД-2 можно в конце года, если предприниматель планирует использовать налоговую систему с начала следующего календарного года.

Если фирма только зарегистрировалась и начала вести деятельность, что попадает под правила налогообложения вмененным налогом, то уведомить об использовании ЕНВД стоит в течение 5 дней.

Нормативная база

Перейти на ЕНВД стоит в соответствии с правилами предоставления уведомления, описанными в . Согласно нормативному акту, использовать режим нужно с того числа, что указывалось в заявлении.

В документе также отражено такую информацию: если фирма не предоставит в установленные сроки заявление о переходе на ЕНВД, или Налоговая не уведомлена об использовании патента или УСН, то компания будет использовать ОСН. Предприниматель не имеет права подавать ЕНВД-2 за прошлый период.

Порядок заполнения новой формы ЕНВД 2 в 2019 (образец)

У многих возникают трудности при заполнении ЕНВД-2. Рассмотрим основные правила, на которые стоит опираться плательщикам вмененного налога.

Заполнять документ можно вручную, используя черную или синюю ручку, и проставляя заглавные буквы, или в электронном варианте.

Стоит подготовить 2 экземпляра – один будет передан представителю налоговой инстанции, а второй останется у вас.

Пошаговая инструкция

Необходимы:

- бланк по форме ЕНВД-2;

- ПК и принтер;

- ручка.

Порядок действий:

- Найдите на просторах интернет-сети бланк ЕНВД-2. Для внесения необходимых данных можно будет использовать текстовый редактор или распечатать форму и вписать сведения от руки. Ячейки начинают заполнять слева (с крайней ячейки). Во всех пустых ячейках поставьте прочерки.

- Сверху пропишите ИНН, поставьте «001» (номер страницы) и код регионального отделения налоговой службы.

- Поставьте дату, когда начали вести деятельность, облагаемую вмененным налогом. Формат – дд.мм.гггг.

- Впишите фамилию, имя, отчество ИП, ОГРНИП.

- Укажите, сколько страниц прилагается к документу. Если уведомление подает представитель предпринимателя, то прилагают копию доверенности на осуществление таких действий. Тогда ставят кол-во страниц, на которых представлено ксерокопию.

- Снизу (слева) ставят «1», если бланк заполняет и подает сам ИП, «2» — документ представляется доверенным лицом. Во втором случае полностью прописывается ФИО, ИНН и название документа, что может подтвердить полномочия.

- Оставьте контактные данные (номер телефона) и дату, когда бланк был заполнен.

После этого впишите адрес (с указанием индекса и кода территориального округа), по которому ведется деятельность. Заполнять информацию о других видах деятельности стоит точно так же.

В том случае, когда осуществляется больше 2 видов операций, используют дополнительные листы приложений. При отсутствии дополнительных видов деятельности в ячейках ставятся прочерки. На страницах ЕНВД-2 поставьте свою подпись.

Пример заполнения

Можно ориентироваться при заполнении на такую форму ЕНВД-2 с кодом по КНД 1112012:

Если вы будете заполнять в электронном виде, то вам пригодится такой пример:

Существуют специальные программы, с помощью которых можно заполнить уведомление. Все сведения вносятся в бланк в автоматическом режиме. Вам нужно будет только распечатать и поставить подпись на готовом заявлении.

Если обнаружена ошибка

Предприниматели часто допускают ошибки при заполнении заявления ЕНВД-2, указывая неверные коды деятельности или другие данные.

Что в таком случае делать – оставить все как есть и сдавать декларацию с исправлениями или вносить коррективы в уведомлении о постановке на учет?

Обязательно стоит обратиться в отделение налоговой инспекции, в которую подавалось заявление. В одних регионах достаточно написать новое уведомление, в других же процедура более сложная.

К примеру, в некоторых территориальных органа нет функций, которые позволят внести коррективы в программу.

В таком случае плательщикам предлагается написать уведомление на снятие с учета по току виду деятельности, что указан неправильно.

Затем подается новое заявление о постановке на учет уже в исправленном варианте. Только в таком случае стоит выяснить, каким образом сдавать налоговую отчетность за налоговый период.

К примеру, по вписанному ошибочно коду деятельность теоретически велась два месяца, а затем налогоплательщик исправил ошибку.

Возникают вопросы: как учитывать операции, которые велись до представления нового бланка, как провести расчеты, чтобы данные фирмы и налогового органа сошлись. Проконсультируйтесь у представителя ФНС.

Какие нюансы стоит знать ИП

Перейти на вмененку предприниматель может при регистрации ИП. Исчислять и уплачивать налог необходимо с того налогового периода, в котором началась вестись деятельность, что попадает под обложения единым налогом.

Нельзя пропустить срок предоставления уведомления о снятии с учета, если предприятие прекращает вести деятельность.

Если этого не сделать, налогоплательщику придется исчислить сумму налога не за те дни, когда проводились операции, а за весь месяц.

Право на использование ЕНВД теряется в том случае, когда:

- ИП прекратил вести деятельность;

- ИП нарушил условия, которые обязательны для соблюдения.

Из отчетов предприниматель должен предоставлять:

Сумма налога составляет 15% от предполагаемого (вмененного) налога, при расчете которого учитывается базовая доходность и физический показатель.

Индивидуальный предприниматель имеет право уменьшать налог на всю сумму фиксированного платежа, что перечисляется в государственные фонды на соцстрахование и т. д. (если нет сотрудников).

Если взносы превысят начисленный налог, то уменьшить налог на отрицательную разницу в будущих периодах нельзя. Уплата сумм в фонды с заработка персонала может быть уменьшена максимум на 50%.

Перечислять налог предприниматель должен до 25 числа в следующем месяце после отчетного квартала.

Отличие ЕНВД от других режимов в том, что даже если не ведется деятельность в течение определенного периода, но предприятие при этом не снято с учета, все равно необходимо платить налог.

Если ИП не совмещает вмененку с другими режимами, то необходимости в ведении полного бухучета нет. Контроль ведения деятельности осуществляется с учетом:

- кассовых операций ();

- обязательств;

- активов – ТМЦ;

- имущества;

- других участков, при ведении которых можно выводить остатки при переходе с ЕНВД на другую систему.

Обязательно ведется учет физических показателей, что представляет собой основание для ведения деятельности на вмененке.

Помимо этого, предприниматель должен вести учет:

- По кадровому делопроизводству.

- Начислению заработка сотрудникам.

- Отчетности.

Правильное заполнение бланка ЕНВД-2 позволит вам избежать лишних проблем при ведении бизнеса.

Ориентируйтесь на образец, учитывая особенности своего предприятия. Удачной работы и минимальных налогов на ЕНВД!

Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2017 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России , на сайте Федеральной налоговой службы РФ . Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВД

С 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ . Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@ . Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД-2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 рабочих дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формы

Для надлежащего заполнения заявления в 2017 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД-2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2017 году отсутствует образец заполнения новой формы ЕНВД-2 , а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2017 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

- в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

- если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации