Кудир усн образец. Как заполнить кудир предпринимателю на усн доходы минус расходы

Обязанность ИП вести КУДиР закреплена в ст. 346.24 НК РФ . Поэтому отказаться от ведения налогового учета по указанной форме ИП не вправе. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в размере 10000 рублей, а если книга не велась в течение двух и более лет - 30000 рублей (ст. 120 НК РФ).

Как ведется КУДиР

Нужно открывать новую КУДиР на каждый календарный год. При этом ИП сам решает, как вести книгу - на бумаге или в электронном виде. Выбрав электронный вариант КУДиР, ИП должен по окончании каждого отчетного периода и в конце года распечатывать книгу.

Книга, которая ведется первоначально на бумаге или которая распечатана по итогам календарного года, должна быть прошнурована и пронумерована. На последней странице КУДиР необходимо указать общее количество содержащихся в ней страниц и заверить подписью предпринимателя и его печатью, если печать имеется.

В КУДиР предприниматель отражает хозяйственные операции, которые влияют на величину налога, в хронологической последовательности на основе первичных документов.

Как исправлять ошибки в КУДиР

Если в прошнурованной и пронумерованной книге ИП допустил ошибку, то исправить ее предприниматель может так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Какие разделы КУДиР заполняют ИП

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- раздел IV. В нем он сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

Те предприниматели, которые выбрали в качестве объекта налогообложения «доходы минус расходы», будут заполнять.

Книга учета доходов и расходов (КУДиР) необходима для регистрации доходов и затрат организации или ИП в процессе их ежедневной деятельности в течение всего налогового периода (года).

Образец заполнения КУДиР на УСН для ИП в 2019 году

Посмотреть образец заполнения КУДиР для ИП при упрощенной налоговой системе: стр. 1 , стр. 2 , стр. 3 , стр. 4

Бланк книги учета доходов и расходов при УСН для ИП и ООО

Посмотреть бланк книги учета доходов и расходов при УСН: стр. 1 , стр. 2 , стр. 3 , стр. 4 , стр. 5 , стр. 6

Книга заполняется в хронологическом порядке, каждая запись сопровождается указанием документа, на основании которого запись сделана.

В случае, например, если за день приходных/расходных документов было выписано много, можно указывать общую сумму прихода/расхода, выписав на неё один ПКО/РКО и указав в соответствующей графе все номера отчётных документов за эту дату.

В течение года на каждый квартал заполняется свой раздел КУДиР. На каждый новый налоговый период заводится новая книга учёта.

Книгу можно вести в электронном виде; по окончании налогового периода её распечатывают, пронумеровывают, прошивают, указывают количество страниц и скрепляют эти данные подписью руководителя и печатью (у ИП - если есть).

Если при ведении книги вручную допущены ошибки, они исправляются, датируются с указанием подтверждающих документов, заверяются подписью руководителя и печатью организации (для ИП - если есть).

Инструкция по заполнению КУДиР при УСН

Титульный лист. Указываются:

- год, за который заполнена книга;

- дата - день, месяц и год, когда была сделана 1я запись в книге;

- наименование организации или ФИО индивидуального предпринимателя, ИНН;

- объект налогообложения («доходы» или «доходы минус расходы»);

- единица измерения денежных средств, её код по ОКЕИ (рубли - 383);

- юр.адрес организации/дом.адрес ИП;

- расчетные счета (у ИП - если есть).

Раздел «Доходы и расходы» (стр.2-3)

Состоит из четырёх (по одной на каждый квартал) таблиц. В каждой указываются:

- порядковый номер записи,

- данные документа (номер и дата), подтверждающего приход или расход; это могут быть данные Z-отчета, чека, накладной или платёжного поручения; если приход был в БСО и за один день таких бланков было несколько, в конце дня по ним можно оформить один приходный ордер и вписать его в КУДиР;

- содержание операции - здесь поясняются обстоятельства получения/траты денег (доходы: поступление в кассу, оплата по договору... за..., получен аванс от... за..., и т.п. Расходы - только для системы УСН «Доходы минус расходы» - выдан аванс сотрудникам, перечислена зарплата и т.п.)

- доходы - цифры с указанием копеек через запятую; если был возврат, его сумму со знаком минус заносят в эту графу, а данные документа по возврату указываются во 2 графе;

- расходы - указываются только для системы УСН «Доходы минус расходы».

В справке к этому разделу заполняются:

- строка 010 - для тех, кто на УСН «доходы»

- строки 010, 020 и 040, 041 - если их суммы не отрицательные.

Раздел «Расчет расходов на приобретение основных средств» заполняется теми, кто выбрал УСН «доходы минус расходы» и только в том случае, если за налоговый период организация/ИП тратилась на приобретение основных средств и/или нематериальных активов.

Раздел «Расчет суммы убытка, уменьшающей налоговую базу» заполняют только налогоплательщики на УСН «доходы минус расходы» и только если в прошлом или в текущем налоговом периоде были убытки, которые налогоплательщик вправе перенести на следующий налоговый период.

Раздел «Расходы, уменьшающие сумму налога»

заполняют только налогоплательщики на УСН «доходы». Речь идёт о страховых взносах - фиксированных авансовых платежах (поквартальных), которые ИП без работников платит за себя, а ИП и юр.лица - работодатели - за своих работников. Если у ИП есть работники, уменьшить налоговую нагрузку можно будет не более чем на 50%.

Записываются суммы, уплаченные поквартально, и с указанием нарастающего итога.

Применение льготного режим исчисления налоговых платежей в ИФНС в виде УСН предполагает необходимость составления специального налогового регистра. Он называется книга учета доходов и расходов для ИП на УСН в 2018 году теперь действует в новом формате. На основе этого документа субъекты бизнеса формируют налоговую декларацию по единому налогу.

Начиная с этого года, должна использоваться книга доходов и расходов, которая была введена приказом Минфина от 07.12.2016. В документе появилось довольно много новшеств. Рассмотрим подробнее каждое из них.

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Внимание! ИП на «доходах» получили возможность включать в книгу официально , исчисляемые с сумм превышения 300000 рублей. Раньше инспекторы требовали исключать данные сведения из этого раздела.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Скачать бланк КУДиР для 2019 года

Образец заполнения книги учета доходов и расходов для УСН

Скачать .

Рассмотрим подробнее образец заполнения налогового регистра – книги доходов и расходов.

Она включает в себя титульный лист, разделы 1- 5.

Титульный лист

Вверху страницы отражается название налогового регистра, чуть ниже записывается налоговый период, за который в книге отражаются сведения.

В табличной части проставляется дата формирования книги.

Ниже записывается наименование налогоплательщика, после этого в соответствующей строке указывается номер ИНН субъекта бизнеса. Нужно помнить что книга предназначена для отражения сведений как юрлиц, так и ИП. Если ее заполнение происходит у предпринимателя, он должен записывать только имеющиеся данные. ИНН у предпринимателя включает в себя 12 цифр.

Далее происходит указание объекта налогообложения. Здесь записывается либо «Доходы», либо «Доходы минус расходы». В следующей строке нужно зафиксировать адрес ИП. После этого указываются номера расчетных счетов и названия банков, где они были оформлены.

Раздел 1. Доходы и расходы

Это самый важный раздел книги. Его заполняют субъекты обеих разновидностей упрощенки. Нужно помнить что те, кто находится на системе «Доходы» вносят информацию только в первые 4 графы.

В графе 1 проставляется порядковое обозначение операции.

В графе 2 проставляются дата и номер первичного документа, каким подтверждается доход либо расход.

В графу 3 нужно записать содержание операции. Строгих указаний на то, как оно должно выглядеть нет. Можно ограничиться кратким описанием, а можно подробно расписывать операцию, с указанием контрагента и данных о бланке-основании.

В графе 4 делается запись, если вносится операция по поступившему доходу.

В графу 5 заносится сумма по операции, какая подтверждает выполненный расход. Эта графа используется только субъектами, которые применяют систему «Доходы минус расходы».

Внимание! Аналогичным образом заполняется этот раздел по каждому кварталу, отличается только тем, что необходимо подводить итоги по полугодию, 9 месяцам и году.

В конце раздела находится справка по результирующим суммам. Те, кто использует систему «Доходы» вносит информацию только по позиции 010, остальные – все строки. В позициях 040 и 041 указываются только положительные показатели.

Раздел 2. Расчет расходов на покупку ОС и НМА

В этот раздел заносят сведения субъекты, какие в форме системы используют «Доходы минус расходы».

Сначала в названии раздела необходимо проставить период, за какой выполняется его составление.

После этого сведения заносятся в таблицу в указанной последовательности.

В графу 1 заносится порядковое обозначение записи.

В графе 2 проставляется название основных средств (ОС) или нематериальных активов (НМА) согласно паспорту, карточки учета или других документов.

В графу 3 записывается дата оплаты объекта, в графе 4 - дата сдачи документов на обязательную регистрацию (если это необходимо по закону), а в графу 5 - дату ввода в эксплуатацию.

В графу 6 вносится изначальная цена объекта.

В графе 7 записывается время пользования им в годах.

В графе 8 показывается остаточная цена ОС либо НМА.

В графу 9 вносится число кварталов, во время каких объектом пользовались в данном периоде.

В графе 10 проставляется, какой процент от общей цены списывается на расходы в записанном периоде, а в графе 11 проставляется этот же показатель, но по отношению к кварталу.

В графах 12 и 13 заносится цена объекта, какая принята к учету в числе расходов в каждом квартале, и всего в записанном периоде.

В графе 14 нужно указать размер цены, который был внесен в расходы в ранние периоды.

В графе 15 показывается остаток стоимости, который будет передвинут на дальнейшие периоды.

Внимание! Если во время периода объект ОС или НМА выбыл с учета, то данную дату нужно вписать в графу 16.

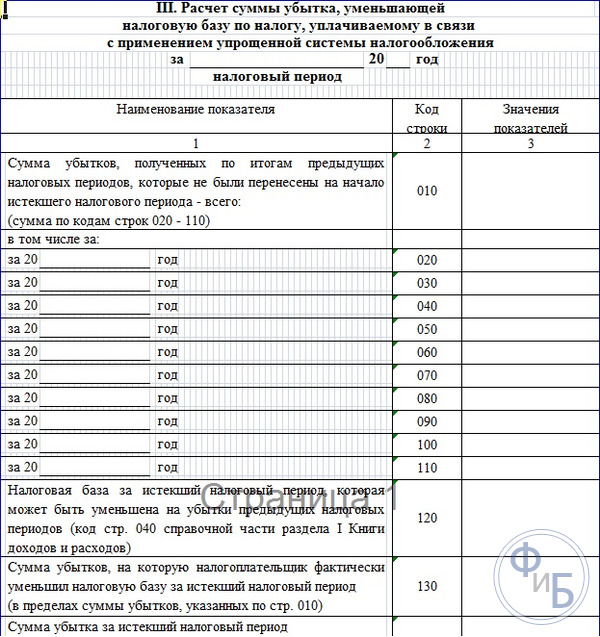

Раздел 3. Расчет размера убытка, снижающего налоговую базу

В такой раздел должны заносить сведения субъекты бизнеса, какие находятся на системе «Доходы минус расходы» и в ранние периоды их деятельность принесла им убыток.

Закон разрешает производить перенос убытков на последующие 10 лет в той последовательности, как они возникали.

В графу 010 записывается суммарный размер убытков, какие переходят на новый период отчета, после этого в графах 020-110 делается их распределение по годам.

В графу 120 вносится база расчета за записанный период, какая может быть снижена на понесенные убытки в прошедшие ранее периоды.

В графе 130 проставляется размер убытков, на какие произведено снижение базы. Это число не может принимать значение больше графы 010.

В графу 140 вносится размер убытка за записанный период, если он был зафиксирован.

В графе 150 проставляется общий размер убытков, какие можно передвинуть на идущие далее периоды, после чего в графах 160-250 выполняется их распределение по годам.

Раздел 4. Расходы к уменьшению суммы налога

В такой раздел должны заносить сведения только субъекты бизнеса на системе «Доходы», которые могут уменьшить размер налога к перечислению на выплаченные обязательные платежи в соцфонды.

В обозначении раздела необходимо указать период, за какой он сформирован.

Заполнение таблицы производится в следующем порядке.

В графу 1 заносится порядковое обозначение операции.

В графе 2 проставляются дата и номер банковского документа, каким произведено перечисление взносов.

В графе 3 записывается период, за какой перечислены суммы взносов из граф далее - с 4 по 9.

В графах с 4 по 7 проставляются суммы взносов, какие были проплачены по указанному документу в пенсионный фонд, соцстрах, медстрах и на травматизм.

В графу 8 заносится сумма, какая была проплачена работникам по больничным.

В графе 9 проставляются суммы проплат по добровольному страхованию.

Графа 10 - итоговая, содержит результирующее значение по графам 4-9.

Внимание! В конце каждого квартала нужно подвести итог по каждой из граф, а также накопительно за все предыдущие кварталы.

Раздел 5. Торговый сбор

Это новый раздел, который появился в документе с 2018 года. Его используют субъекты бизнеса, которые применяют систему упрощенки «Доходы», а также уплачивают торговый сбор. В момент частичной либо полной его уплаты нужно внести запись в указанный раздел.

Внесение сведений в раздел выполняется в следующем порядке. В его названии проставляется период составления, за который вносятся записи.

- В графу 1 вписывается порядковое обозначение операции.

- В графе 2 проставляются дата и номер банковского документа, каким выполнялось перечисление.

- В графе 3 записывается название периода, за какой уплачивался торговый сбор.

- В графу 4 вносится выплаченная сумма.

В конце каждого квартала нужно выводить итоговую сумму оплаты за него, а также сумму итогом нарастания за все предыдущие кварталы.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

НК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на , и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Важно! Обращаем ваше внимание, что для плательщиков книга учета доходов и расходов не ведется и не заполняется.

Инструкция по заполнению

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Обращаем внимание! Вести книгу нужно обязательно. Предоставляется в налоговую она только по запросу от проверяющего инспектора. При этом вы можете воспользоваться специальным интернет-сервисом для электронного ведения КУДиР .

Образец заполнения книги учета доходов и расходов

Рассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016.Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

Титульный лист

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части - код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

Доходы и расходы

Этот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

Например , приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 – остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Расчет суммы убытка

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ

Данный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

- Графа 1 содержит номер строки по порядку.

- В графу 2 заносится наименование и дата платежного документа, которым было произведено перечисление денежных средств. В графу 3 записывается информация о периоде, за который был осуществлен данный платеж.

- В графы 4-9 заносятся конкретные суммы понесенных расходов. В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются , а также за наемных работников.

- В графе 5 - сумма взносов, уплаченных в соцстрах.

- В графе 6 - взносы, перечисленные в медстрах.

- В графе 7 - взносы по травматизму.

- Графа 8 содержит сумму больничных выплат, уплаченных работодателем из собственных средств (первые 3 дня больничного).

- В графу 9 заносят сумму платежей по договорам личного страхования.

- Графа 10 - итоговая сумма по строке, результат сложения цифр из граф 4-9.

Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации