Налоговый агент по ндс. Налоговый агент по НДС: кто должен платить «чужие» налоги

Случаи, когда лицо становится налоговым агентом по НДС, перечислены в статье 161 НК РФ. В частности, организация признается налоговым агентом по НДС:

- если арендует государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- если приобретает товары (работы, услуги) у организаций, которые не состоят в России на налоговом учете. При этом сама организация должна состоять на учете в налоговой инспекции, а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 и 2 ст. 161, ст. 147, 148 НК РФ). При приобретении товаров (работ, услуг) у иностранных граждан (не зарегистрированных в России в качестве предпринимателей) обязанности налоговых агентов у российских организаций не возникают (письма от 06.06.2011 № 03-07-08/166 и от 05.03.2010 № 03-07-08/62);

- если приобретает на территории России имущество казны (абз. 2 п. 3 ст. 161 НК РФ). Исключение - приобретение (выкуп) субъектами малого и среднего предпринимательства арендованного ими имущества казны субъектов РФ и муниципальных образований. С 1 апреля 2011 года реализация такого имущества не является объектом обложения НДС (Закон от 22.07.2008 № 159-ФЗ, подп. 12 п. 2 ст. 146 НК РФ). Следовательно, если право собственности на арендованное имущество казны (кроме имущества государственной казны РФ) перешло к субъекту малого (среднего) предпринимательства после 31 марта 2011 года, то он не становится налоговым агентом (письма Минфина России от 23.03.2011 № 03-07-14/17, от 12.05.2011 № КЕ-4-3/7618). Если право собственности на такое имущество получено до 1 апреля 2011 года, а оплата имущества производится позже, субъекты малого (среднего) предпринимательства признаются налоговыми агентами (подп. 12 п. 2 ст. 146, письмо ФНС России от 26.04.2011 № АС-2-3/388);

- если реализует на территории России имущество по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры а также имущества банкротов) (п. 4 ст. 161 НК РФ). При этом имеет значение, кому это имущество принадлежит. Так, если собственник арестованного имущества не признается плательщиком НДС (например, это компания, применяющая УСН), организация, реализующая такое имущество, не будет выступать налоговым агентом (письмо Минфина России от 11.11.2009 № 03-07-11/300);

- если выступает в качестве посредника (с участием в расчетах) при реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящими в России на налоговом учете (п. 5 ст. 161 НК РФ).

В каком порядке налоговый агент должен рассчитать и начислить НДС

Базой для является сумма выручки (дохода) контрагента-налогоплательщика по операциям, перечисленным в статье 161 НК РФ. О них мы уже поговорили выше.

О том, включать в налоговую базу сам НДС или нет, сказано также в статье 161 НК РФ. Так, налоговая база определяется с учетом НДС:

- при аренде государственного (муниципального) имущества непосредственно у органов исполнительной власти и управления (абз. 1 п. 3 ст. 161 НК РФ);

- при (получении) государственного или муниципального имущества, не закрепленного приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при покупке за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Во всех этих случаях налоговые агенты начисляют налог к уплате в бюджет в день оплаты приобретаемых товаров (работ, услуг). То есть либо в момент предварительной оплаты (в полном объеме или частично), либо в момент окончательного расчета с контрагентом. Причем при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, налоговую базу определяют по курсу Банка России на дату перечисления денег (п. 3 ст. 153 НК РФ, письмо Минфина России от 01.11.2010 № 03-07-08/303). Пересчитывать сумму налога по курсу, действующему на дату принятия товаров (работ, услуг) к учету, не нужно. Требование, предусмотренное в абзаце 4 пункта 1 статьи 172 НК РФ, на налоговых агентов не распространяется (письмо Минфина России от 03.07.2007 № 03-07-08/170).

Налоговую базу определяют без учета НДС (с учетом акцизов для подакцизных товаров), например, при реализации в качестве посредника (с участием в расчетах) товаров (работ, услуг, имущественных прав) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ). В подобных случаях налоговые агенты начисляют налог к уплате в бюджет либо в день отгрузки (передачи) товаров (работ, услуг), либо в день их оплаты — в зависимости от того, какое из этих событий произошло раньше.

Размер налоговой ставки зависит от вида товаров (работ, услуг), которые организация - налоговый агент покупает или реализует на территории России.

Сумма НДС, которая должна быть перечислена в бюджет, определяется по расчетной ставке, если налоговая база включает в себя НДС. А также при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), при реализации которых налоговая база определяется без учета НДС (п. 4 ст. 164 НК РФ).

Если в налоговую базу НДС не входит, сумму налога, которая должна быть перечислена в бюджет, считают по ставке 18 или 10 процентов. Рассчитанную таким образом сумму НДС налоговый агент обязан предъявить покупателю дополнительно к цене реализуемых товаров (п. 1 ст. 168 НК РФ).

Как осуществляется уплата НДС налоговым агентом

Сумму НДС, начисленную (удержанную) в том или ином налоговом периоде (квартале), налоговый агент должен перечислять в бюджет ежемесячно равными долями не позднее 25-го числа каждого из трех месяцев, следующих за этим кварталом (п. 1 ст. 174, ст. 163 НК РФ). Например, за III квартал 2015 года — не позднее 26 октября (25 октября — выходной день), 25 ноября и 25 декабря.

Исключение — уплата НДС по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. Налоговый агент обязан перечислить удержанный налог в бюджет одновременно с выплатой денежных средств иностранным организациям. Банкам запрещено принимать на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 2 и 3 п. 4 ст. 174 НК РФ).

В платежном поручении на перечисление НДС, в частности, укажите (Правила, утвержденные приказом Минфина России от 12.11.2013 № 107н):

- в поле 101 «Статус лица, оформившего документ» - код 02 (налоговый агент);

- в поле 104 «КБК» - код бюджетной классификации НДС (в 2015 году это КБК 182 1 03 01000 01 1000 110. Заметьте: КБК НДС налогового агента точно такой же, как и у обычного юридического лица - плательщика НДС);

- в поле 106 «Основание платежа» - код ТП (платеж текущего года).

Какие проводки составляет налоговый агент по НДС

Удержание НДС из сумм, причитающихся продавцу (арендодателю), оформляют проводками:

Дебет 19 Кредит 60

— учтен НДС, предъявленный продавцом (арендодателем) (у неплательщиков НДС вместо счета 19 может быть сразу счет учета затрат);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС налоговым агентом.

Перечисление удержанной суммы в бюджет отражают записью:

— перечислена в бюджет удержанная сумма НДС.

Если налог перечислен в бюджет за счет собственных средств (в случае, когда своевременно налог по какой-либо причине не был удержан из средств контрагента), потребуются такие проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

— отражена сумма НДС, подлежащая уплате за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислен в бюджет НДС за счет собственных средств.

При реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, проводки будут следующие:

Дебет 62 Кредит 76

— реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

— получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС из доходов иностранной организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислена в бюджет удержанная сумма НДС;

Дебет 76 Кредит 51

— перечислена контрагенту полученная оплата за товары (работы, услуги, имущественные права) за минусом удержанного НДС.

Какую отчетность подают налоговые агенты по НДС

При исполнении обязанностей налоговых агентов по НДС нужно составлять счета-фактуры. Общий порядок составления этих документов пунктами 5-7 статьи 169 НК РФ.

Далее налоговые агенты - плательщики НДС отражают сведения в книге продаж и покупок (п. 22 раздела II приложения 4 и абз. 1 п. 3, п. 15 и 16 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Налоговые агенты - неплательщики НДС отражают сведения лишь в книге продаж. Кроме того, в любом случае посредники, экспедиторы, застройщики, которые от своего имени выставляют счета-фактуры или получают счета-фактуры в интересах других лиц, ведут также журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журналы налоговые агенты сдают в ИФНС в составе декларации по НДС (п. 5.1 ст. 174 НК РФ).

В целом декларацию по НДС должны представлять все налоговые агенты. Подавать отчетность нужно по месту своего учета. Формат - электронный (по ТКС). Исключение: если налоговый агент — неплательщик НДС. То есть применяет спецрежим или освобожден от уплаты налога по статье 145 НК РФ. В таком случае можно подавать декларацию на бумаге или электронно - на выбор. Лишь в одном случае данная льгота не применяется: если налоговый агент — посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность электронно.

Срок представления декларации по НДС налоговым агентом во всех случаях — не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Декларацию по НДС заполняют по общим правилам (приказ ФНС РОССИИ от 29.10.2014 № ММВ-7-3/558@). При этом используют данные, которые отражены:

- в книге покупок и книге продаж. Отдельно эти сведения указывают в разделах 8 и 9 декларации;

- журнале учета полученных и выставленных счетов-фактур. Отдельно эти сведения указывают в разделах 10 и 11 декларации.

За несвоевременное представление налоговая инспекция может:

- оштрафовать организацию (ст. 119 и 119.1 НК РФ);

- заблокировать банковский счет организации (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Организация или ИП становится налоговым агентом по НДС, если:

- приобретает у иностранных лиц, не состоящих на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ (п. 1,2 ст. 161 НК РФ);

- как посредник реализует на территории РФ товары (работы, услуги, имущественные права) иностранного лица, не состоящего на учете в налоговых органах РФ, и участвует при этом в расчетах (п. 5 ст. 161 НК РФ). В поименованных двух ситуациях исполнять обязанности налогового агента вы не должны, если приобретаете имущество у физлица-иностранца, не являющегося ИП (Письмо Минфина от 05.03.2010 № 03-07-08/62);

- арендует у госорганов и органов местного самоуправления федеральное имущество, имущество субъектов РФ и муниципалитетов (абз.1 п.3 ст. 161 НК РФ);

- приобретает у органов власти государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями (абз.2 п.3 ст. 161 НК РФ);

- приобретает (кроме освобожденных от исполнения обязанностей налогоплательщика) сырые шкуры животных, лом и отходы черных и цветных металлов, вторичный алюминий и его сплавы (п.8 ст.161 НК РФ);

- продает на территории РФ конфискованное имущество, имущество, продаваемое по решению суда (кроме случаев, когда должник признан банкротом), клады, ценности (бесхозяйные, скупленные, а также перешедшие по праву наследования государству) (пп. 15 п. 2 ст. 146 , п. 4 ст. 161 НК РФ);

- приобретает судно, которое в течение 45 календарных дней с момента перехода права собственности не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- предоставляет на территории РФ железнодорожный подвижной состав или контейнеры на основании посреднического договора (за исключением международной перевозки товаров и транспортировки экспортируемых (реэкспортируемых) товаров, если пункт отправления и пункт назначения находятся на территории РФ) (п.5.1 ст.161 НК РФ).

Обязанности налогового агента по НДС

Говоря простым языком, налоговый агент по НДС должен уплатить налог вместо налогоплательщика, который не может это сделать. В обязанности налогового агента в общем случае входит:

- исчисление суммы налога;

- удержание налога из доходов налогоплательщика, выплачиваемых налоговым агентом;

- перечисление налога в бюджет (п. 1 , пп. 1 п. 3 ст. 24 НК РФ).

При этом не имеет значения, является ли сам налоговый агент плательщиком НДС. Даже если вы применяете какой-либо из спецрежимов или применяете общий режим, но освобождены от уплаты НДС, в указанных выше ситуациях вы должны будете выполнять обязанности налогового агента по НДС (Письмо Минфина от 05.10.2011 № 03-07-14/96).

Плательщики НДС, удержавшие и перечислившие налог в качестве налогового агента, смогут принять его к вычету (п. 3 ст. 171 НК РФ). Исключение составляют случаи уплаты налога в соответствии с пп. 4 , , 5.1 ст.161 НК РФ .

Если НДС удержать невозможно

Если удержать НДС из доходов налогоплательщика вы не можете, поскольку между вами нет денежных расчетов, то о невозможности удержания налога и сумме образовавшейся задолженности плательщика перед бюджетом необходимо сообщить налоговикам (пп. 2 п. 3 ст. 24 НК РФ , п. 1 Постановления Пленума ВАС РФ от 30.07.2013 № 57). На это у налогового агента есть месяц со дня, когда стало известно о невозможности удержания НДС. Утвержденной формы для сообщения нет, поэтому можно направить в ИФНС письмо в произвольной форме.

Уплата НДС налоговым агентом

Перечислять в бюджет удержанный из доходов налогоплательщика НДС налоговый агент должен по месту своего нахождения. Исчисленную сумму налога нужно разделить на 3 и каждую из полученных сумм перечислить в бюджет каждого из 3-х месяцев, следующих за кварталом, в котором сумма НДС была удержана (п. 1 , 3 ст. 174 НК РФ). То есть, например, когда:

- перечислена оплата иностранной организации за поставленный товар (Письмо Минфина от 11.07.2012 № 03-07-08/177),

- перечислены деньги органу госвласти по договору аренды помещения;

- посредником получена оплата за реализованные товары (работы, услуги) иностранного лица (Письмо ФНС от 03.04.2009 № ШС-22-3/257@).

Иное правило установлено для перечисления сумм налога при приобретении облагаемых НДС работ и услуг у иностранной организации, не состоящей на учете в налоговых органах РФ. В этом случае НДС должен быть уплачен в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ). Поэтому в банк нужно направлять сразу 2 платежки: одну на оплату работ или услуг иностранца, другую - на перечисление налога в бюджет (Письмо Минфина от 09.02.2012 № 03-07-08/33).

Особенности заполнения платежки на уплату налога

При оформлении платежки на перечисление НДС налоговый агент указывает в поле 101 код «02» (Приложение № 5 к Приказу Минфина от 12.11.2013 № 107н). А КБК должен быть поставлен тот же, что и при реализации товаров (работ, услуг) на территории РФ. В 2018-2019 гг. это 182 1 03 01000 01 1000 110.

Как заполнить декларацию по НДС налоговому агенту

В декларации по НДС налоговый агент в обязательном порядке заполняет титульный лист и раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ , п. 3 Порядка заполнения декларации).

В зависимости от того, по каким операциям вы являетесь налоговым агентом, раздел 2 декларации заполняется отдельно (п. 36 Порядка заполнения декларации):

- по каждому иностранному лицу;

- по каждому органу госвласти и управления, местного самоуправления.

Другие разделы включаются в декларацию при необходимости отражения в них соответствующих данных. Например, организации и ИП, являющиеся налогоплательщиками НДС, в обязательном порядке сдают в составе декларации раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Скачать бланк декларации можно .

Способы представления декларации налоговыми агентами

Налоговые агенты должны сдавать декларации по НДС в ту ИФНС, в которой состоят на учете. Некоторые из них вправе сами выбирать - сдавать им декларацию на бумаге или в электронном виде. Это налоговые агенты, которые одновременно:

- не являются посредниками, действующими в интересах другого лица;

- не являются плательщиками НДС, либо являются плательщиками, но освобождены от обязанности платить НДС (п. 5 ст. 174 НК РФ);

- не являются крупнейшими налогоплательщиками;

- имеют среднесписочную численность работников за предыдущий календарный год не более 100 человек (для вновь созданных организаций в указанный лимит должна укладываться численность работников) (п. 3 ст. 80 НК РФ).

Остальные налоговые агенты должны сдавать декларацию по НДС исключительно в электронном виде. Декларация же, представленная в ИФНС на бумаге, не будет считаться принятой. Из-за чего налоговики могут оштрафовать и заблокировать счета налогового агента (пп. 1 п. 3 ст. 76 , п. 5 ст. 174 НК РФ , Письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

Срок представления декларации

Декларация должна быть представлена налоговикам не позднее 25 числа месяца, следующего за истекшим кварталом (

В некоторых случаях, плательщиком налогов является не сам налогоплательщик, а компания, к которой он относится. Зачастую именно эта компания и выплачивает зарплату налогоплательщику. Главная компания, при этом, платит налог не из собственного кармана, а из денежных средств, которые по праву принадлежат налогоплательщику. Поэтому бухгалтеры из прибыли, которая положена к выплате удерживают налог, и выплачивают сумму, с уже вычисленной суммой НДС.

Кто такой налоговый агент по НДС?

При этом, компания, которая реально выплачивает денежные средства и называется налоговым агентом. Если сказать по-другому, то именно она выступает в качестве посредника между компанией, которая получила фактическую прибыль, и самой налоговой службой, которая и взымает денежные средства, и передает их в бюджет. Такой образ обращения с деньгами возник в следствии того, что некоторые организации по юридическим причинам не имеют возможности самостоятельно заплатить налог.

Есть ряд ситуаций, при которых государство возлагает на компанию обязанности агента. Они перечислены в статье 161 НУ РФ.

Если говорить простым языком, то страховым агентом считается:

- Если вы покупаете товары иностранного производства, услуги или работы, которые числятся на учете РФ. При этом место реализации находится на территории России.

- Если вы арендуете помещение у государственных органов, или приобрели его.

- Если вы продаёте имущество, которое привязано к кладоискательству: монеты или другое содержимое клада, или другие богатства.

- Если вы приобретаете имущество организации, которая признана банкротом.

- Если вы являетесь посредником, которые продаете услуги, товары, собственники которых не находятся на территории РФ.

- Если после передачи вам права собственности вы успели построить судного, и при этом не успели зарегистрировать его в Международном реестре судов.

Какие проводки по НДС отражает в учете налоговый агент

Что же касается НДС, то бухгалтера использую всего две проводки:

- Дебет 90, Кредит равен 68 – говорит о том, что НДС начислен при продаже товаров, услуг, которые предоставлены по основному виду деятельности предприятия.

- Дебет 91, Кредит равен 68 – если был насчитан налог, при продаже определенного товара или услуг, по дополнительной деятельности. К примеру, если компания производит молочную продукцию, и попутно сдает холодильное оборудование в аренду магазинам.

Проводки для оформления входного НДС:

- Дебет 19, Кредит равен 60 используется чтоб учесть налоги, по купленным товарам, услугам.

- Дебет 68, Кредит 19 используется, если НДС по купленным товарам, услугам принят к вычету.

Для учета входного НДС, и чтоб списать его в составе расходов используются такие проводки:

- Дебет 19, Кредит равен 60 – такая схема используется если НДС по приобретенным товарам учтен.

- Дебет 19, Кредит равен 60 – проводка, которая используется если налог на товары включен в их же стоимость.

В некоторых случаях невозможно насчитать НДС на определенную группу товаров или услуг. К примеру, вы приобретаете игровые автоматы, которые будут использоваться в игорном бизнесе. Он не облагается налогами, поэтому и НДС начислить не на что. В таких случаях налог можно всчитать в стоимость автомата, спрятав ее там.

К проводкам, которые используются для восстановления НДС:

- Дебет 60, Кредит 68 используется эта проводка для восстановления налога с перечисленного ему аванса. При этом причина, по которой восстанавливается НДС, не имеет никакого значения.

- Дебет 91, Кредит 68 – используется, чтоб восстановить НДС по остаткам товаров, при переходе на спец режим, или если компания или предприятие получило освобождение от уплаты налогов.

Если налог, который раньше был принят к вычету, нужно вернуть, то многое зависит от причины такого действия

Для того, чтоб НДС был перечислен в бюджет страны, существует всего одна проводка: Дебет 68, Кредит 51.

Когда производится уплата НДС налоговым агентом?

Нужно перевести налог в бюджет если:

- Если операции относятся к имуществу, которое принадлежит государству.

- Если услуги оказаны организацией, которая зарегистрирована заграницей.

Сумма же, которая должна быть перечислена может рассчитываться несколькими способами. Чтоб рассчитать сумму налога по валютным платежам, нужно обязательно правильно определить курс операции. Налоговые агенты, которые определяют налоговую базу предприятия с учетом НДС, начисляют налог для уплаты в государственную казну в тот же день, когда производится покупка товара или получение услуг.

Как отразить удержание НДС?

Оплата налога в обязательном порядке отображается в бухгалтерской отчетности. Для того, чтоб заполнить декларацию на уплату НДС агенту, к вопросу нужно подойти с максимальной внимательностью и ответственностью.

Декларация подается в электронной форме. Произойти это должно не позднее 25 числа расчетного месяца, или в конце квартала.

Внимание! С января 2017 года декларация подается на обновленном бланке, который утвержден ФНС. Обязательно следует заполнить титульный лист, куда внимательно вводятся все основные данные. Перед отправкой бланка, перепроверьте титульный лист еще раз.

Дальше, обязательно агенту нужно заполнить пункты 1 и 2. Если вы не являетесь плательщиком налога, то к предыдущим пунктам добавится еще пункт 12. Что касается 2 пункта, посвященного налогам агента, заполняться они должны разтдельно по каждой компании, по отношению к которой плательщик налогов считается агентом. Это значит, что если вы платите налог не за одну организацию, а за несколько, то вам нужно будет заполнить все графи о каждой из них на отдельном листе.

В пункте 3, строкче 180 налоговый агент может указать вычеты по налогам после выплаты НДС в бюджет страны. Можно тут же заполнять раздел 2 и 3, если покупка товаров или услуг, и выплата налога на эту операцию произошли в один расчетный период времени.

При оформлении документа нужно чтоб налоговый агент опирался на нормы вычисления налоговой базы. Декларация заполняется на основе информации из книги продаж и покупок, и сведений, полученных из регистров бухгалтерского учета.

Когда не возникает обязанности налогового агента?

Но есть ряд ситуаций, при которых налоговый агент перестает считаться таковым. К ним относятся:

- Если производится закупка имущественных объектов и лиц, которые были признаны банкротом. К примеру, если организация закупает офисную мебель у компании, признанной банкротом.

- В некоторых случаях при заключении договора аренды.

В таких ситуациях все обязанности по выплате налога в казну с налогового агента снимаются, и обязанности по выплате НДС не касаются его работы.

Условия для вычета по НДС налогового агента в 2016-2017 годах

НДС, который был оплачен агентом, может быть ему зачтен. Но для того, чтоб осуществить эту процедуру нужно определиться с некоторыми вопросами, которые выплывают из ситуации:

- Важен ли вообще сам факт оплаты налога агентом?

- Обязательно ли нужно оприходовать объект, или эту процедуру проделывать не нужно?

- Стоит ли учитывать место, где услуга была оказана.

Итак, при подаче декларации налоговым агентом, ему стоит быть предельно внимательным. Нужно запомнить, что документ должен быть подан, как и другими налогоплательщиками, до 25 числа текущего месяца, либо до конца расчетного периода.

Декларация подается в электронном варианте, и заполняется в любом удобном для вас месте, где есть компьютер и доступ к сети интернет. Благодаря такому сервису вам больше не нужно стоять в бесконечных очередях теряя время.

Налоговый агент в декларации заполняет только титульный лист, и 2,3 пункт. Чаще всего налоговый агент выступает таким не для одной компании, а для нескольких. В таком случае при заполнении 2 пункта вам нужно будет потрудиться над несколькими листами, отдельным для каждой отдельной организации.

Если же налоговый агент, по каким либо причинам, не уплачивает налог, или освобожден от него по роду деятельности, но, при этом регулярно выставляет налогоплательщикам счет-фактуры, с выделением определенной суммы налога, то ему нужно будет заполнить дополнительно пункт 12, в добавок к обязательному первому разделу и титульному листу.

Вконтакте

Налоговый кодекс РФ возлагает на организации и индивидуальных предпринимателей обязанность начислять и уплачивать в бюджет НДС при реализации товаров, работ, услуг не только за себя, но и «за того парня», т.е. выполнять функции налогового агента при реализации товаров, работ, услуг другими налогоплательщиками. При этом, не имеет значения, является ли сам налоговый агент плательщиком НДС. Налоговыми агентами могут быть и те организации (предприниматели), которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или патентную систему налогообложения.За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

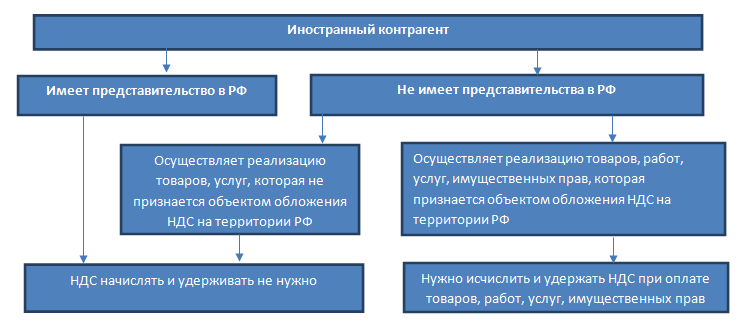

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Положения ст.161 НК РФ дают полное описание ситуаций, когда налогоплательщик не сам оплачивает начисленный НДС, а за него это делает налоговый агент. Институт посредников по исчислению и уплате обязательных бюджетных сборов предусматривается в ситуации, когда сам субъект предпринимательства не может выполнять свои обязанности по отношению к государству.

Момент возникновения обязанностей налогового агента

Передача обязанностей по уплате и начислению НДС от реального налогоплательщика к посреднику возникает в следующих случаях:

- при покупке у иностранной компании продукции/услуг на российской территории;

- при временном пользовании имуществом, находящимся в муниципальной или государственной собственности;

- при продаже конфиската, бесхозного имущества или кладов.

Важно: функции налогового агента могут возникать у любой организации, в том числе и не являющейся плательщиком налога по причине использования спецрежимов (ЕНВД, УСН, патент).

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится , определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся , передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.

Реализация конфискованных активов

Предприятия и ИП, которых государство уполномочило реализовывать конфискованное, бесхозное и унаследованное федеральной казной имущество, выступают в роли налоговых агентов. Главная организация, занимающаяся этой процедурой, Росфонд федерального имущества, проводит конкурсы, на которых отбираются реализаторы кладов, бесхозных активов и конфиската.

Налоговая база по такому виду реализации определяется по стоимости аналогичных активов на рынке. Если продаже подлежат товары, облагаемые акцизами, то в налоговой базе должна учитываться величина этого сбора.

Уплатить в бюджет исчисленный с продажи НДС необходимо в день отгрузки продукции либо в дату получения предоплаты – в зависимости от того, какое из событий наступит раньше.

Особенности заполнения декларации по НДС для налоговых агентов

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный ) лист;

- раздел 1 , где указывается сумма, подлежащая оплате в бюджет;

- раздел 2 , в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12 , в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

По срокам сдачи декларации и уплаты НДС для налоговых агентов действуют такой же регламент, как и для прочих налогоплательщиков. Декларация должна сдаваться не позднее 25 числа месяца, следующего за окончанием налогового периода, а уплатить налог надо до 20 числа этого же месяца. Отчет по НДС должен передаваться в тот налоговый орган, где зарегистрировано юридическое лицо. ИП предоставляют декларации в ФНС по месту своего проживания (регистрации).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации