Платежная ведомость форма т 53 как заполнять. Закрытие платежной ведомости

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Платежная ведомость. Заполнение Лист №2

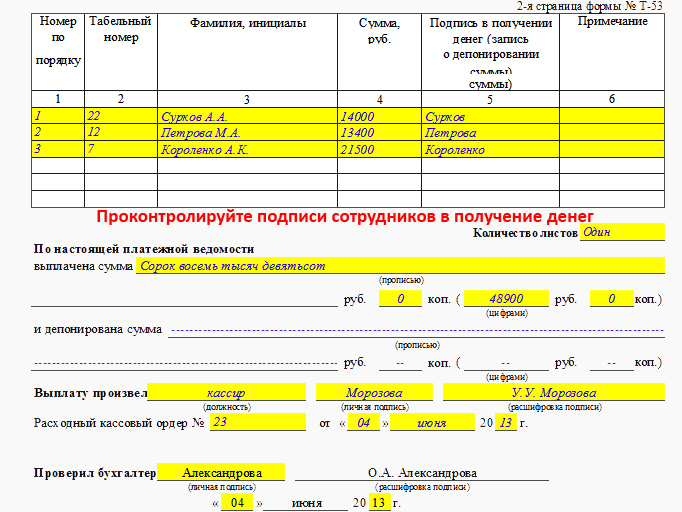

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Видео-урок “Бухгалтерия 1С. Выплаты заработной платы. Ведомость”

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Подготавливая какую-либо денежную выплату работнику - вознаграждение, начисленную заработную плату, компенсацию - бухгалтер-расчётчик оформляет платёжную ведомость по форме Т-53.

Бланк состоит из двух частей; в первой содержатся общие сведения об организации и предназначенная к выплате сумма; вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

Правила заполнения платёжной ведомости по форме Т-53

На первом листе платежной ведомости Т-53 указываются название организации, её код по ОКПО, структурное подразделение, если зарплата выдаётся конкретно в нём; номер корреспондирующего счёта (номер учёта расчетов с сотрудниками - 70).

Следом указывается срок, на который обналичиваются средства; для выдачи зарплаты это трёхдневный срок, со дня получения денег в банке.

Далее прописью и цифрами указывается вся сумма выплат. Ставятся подписи руководителя организации и главного бухгалтера.

Указывается номер платёжной ведомости, дата её оформления, и расчётный период, за который выдаётся зарплата.

На втором листе, в таблице, указываются сведения о работниках, на которых оформлены выплаты:

табельный номер, ФИО, сумма цифрами.

При получении денег каждый из работников расписывается напротив своей фамилии. Если по какой-то причине кому-то из них в указанный трёхдневный срок деньги получить не удалось, эта сумма сдаётся в банк, а в графе "Примечание" делается отметка о её депонировании. Выдача денег работнику переносится.

Когда таблица заполнена, и все работники расписались в получении денег, под таблицей прописью и цифрами указывается выплаченная сумма и депонированная, если такая есть.

Платежную ведомомость заверяют бухгалтер (главный бухгалтер) и руководитель предприятия.

Платёжные ведомости регистрируются в журнале регистрации платёжных ведомостей (форма Т-53А)

Платёжная ведомость (форма Т-53) оформляется в одном экземпляре, подписывается руководителем и передаётся для выдачи денег кассиру.

Бланк состоит из двух частей:

- в первой содержатся общие сведения об организации и предназначенная к выплате сумма;

- вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Правила заполнения

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя. Также нужно указать код по классификатору предприятий и организаций и в графе «Корреспондирующий счет» – «дебет 70».

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Исправления в платежной ведомости

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

Закрытие платежной ведомости

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

- напротив фамилии работников, не получивших деньги; пишет «депонировано»;

- подсчитывает, сколько денег выдано и сколько осталось на депоненте и на последнем листе указывает две суммы;

- итог заверяет собственной подписью;

- составляет расходный кассовый ордер с указанием суммы выданных наличных, проставляет в ведомости номер ордера;

- заполненную платежную ведомость передает в бухгалтерию.

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

Согласно закону, организации должны вовремя и в полном объеме выплачивать заработную плату своим сотрудникам. При этом, при совершении выплат, бухгалтер или другое ответственное за расчеты и платежи лицо, оформляет соответствующую ведомость, в которую заносит данные о сумме денег, выданных конкретному работнику.

Документами, которые могут быть оформлены при таких выплатах на предприятии, являются ведомости по форме:

- N Т-49,

- N Т-51,

- N Т-53.

Все они имеют несколько разное предназначение и функции. Так, форма Т-51 представляет собой расчетную ведомость, составленную на выплату зарплат путем безналичного расчета, который не подразумевает прямого вручения платежа, а только расчет с целью последующего перечисления на карточки работников. Форма Т-49 представляет собой более общую ведомость, которая помимо расчета зарплаты включает также платежку, потому и Т-49, как и Т-53, используется при выдаче наличных средств, но только в том случае, если бухгалтер или другое ответственное за выплату заработной платы лицо, предпочитает фиксировать помимо платежа также его расчет.

Использование различных форм платежной ведомости

Обычно, на выдачу средств безналичным способом ведомость Т-49 не оформляется, поскольку для этого как раз и существует ведомость Т-51, плюсом которой является соблюдение конфиденциальности данных о величине заработной платы сотрудников. Это достигается благодаря совершению безналичных платежей путем перечисления на карточки работников, по которым отсутствует необходимость получения подписи каждого из сотрудников в ведомости, которую в противном случае просматривает каждый подписант.

Соответственно, для удобства отражения сумм выданных из кассы наличных средств, предприятие обычно оформляет платежную ведомость именно по форме N Т-53 , которую можно использовать, например, при выплатах:

- заработной платы,

- аванса,

- компенсации,

- премии.

Как правильно начислять зарплату можно прочитать в этой статье:

Данная платежная ведомость, которая также известная как «зарплатная», утверждена Постановлением Госкомстата РФ от 05.01.04 года N 1, в приложениях к которому приведен незаполненный Т-53. Скачать бесплатно более удобный пустой образец платежной ведомости можно здесь - http://www.blankinfo.ru/blanki/trud-i-zarabotnaja-plata/uchet-rabochego-vremeni/b132-platezhnaja-vedomost.html.

Подробнее о форме Т-53

Сама форма Т-53 зарегистрирована в Общероссийском классификаторе управленческой документации (ОКУД) под номером 03010111, где документ определен к группе первичной учетной документации, а точнее, к документации по учету труда и его оплаты. Таким образом, ведомость по форме Т-53 является единой, унифицированной и требует наличия обязательных реквизитов, предусмотренных законом.

Оформлять платежную ведомость может любая организация, независимо от её формы и количества сотрудников. Тем не менее, подготовка платежной ведомости требует соблюдения определенных правил:

- По данной ведомости суммы, на которые она оформлена, подлежат к выплате в срок до трех рабочих дней.

- В ней допускаются исправления, но поскольку они вызывают большое недовольство проверяющих органов, при выявлении ошибок обычно ведомость оформляется заново.

- Сумма, которая указывается к ведомости, как надлежащая к выдаче конкретному сотруднику, вписывается уже за минусом всех вычетов.

- Следует помнить о том, что каждый сотрудник, расписывающийся в ведомости, имеет возможность ознакомиться с суммами, надлежащими к выплате другим сотрудникам.

На бланке заполняются реквизиты - данные об организации, также проставляется дебетовый счет, а также указывается срок действия ведомости (с учетом установленных законом трех рабочих дней). Далее документ заверяется руководителем организации. Кроме того, платежная ведомость Т-53 имеет оборотную сторону, которая содержит табличную часть. Табличная часть может содержать столько дополнительных листов, сколько необходимо для занесения в неё всех работников, которые получают заработную плату. Общее количество табельных листов фиксируется в специально отведенной для этого строке.

Табличная часть ведомости имеет графы, в которых следует указать порядковый и табельный номера работника, его фамилию и инициалы, а также сумму, надлежащую к получению. Кроме того, есть графа для подписи работника в соответствующей строке. По окончанию заполнения ведомости она передается кассиру. Задача кассира - проверить верность заполнения документа, и если все в порядке - выдать по ней зарплату, получив соответствующую подпись в нужной графе.

Как правило, при её выдаче, в случае большого количества сотрудников, каждый получатель должен предъявить личный документ (паспорт) или же необходимую заявку на выдачу наличной суммы. Для уточнения, какой именно документ будет предъявлен при получении средств, существует графа «Примечания», последняя в табличной части. Если никакой документ предъявлять не предполагается, то в примечаниях ставят просто прочерки, а при указании такого документа, кассир производит сверку данных документа и личности, которая получает зарплату.

Когда проходит срок действия платежной ведомости, происходит её фактические закрытие путем подготовки кассиром акта закрытия платежной ведомости после её проверки на предмет отсутствия подписей работников, которые по каким-либо причинам не получили свою наличную сумму. Если таковые имеются, вместо их подписи кассир проставляет отметку «Депонировано» и в конце ведомости подбивает итоги как выданных, так и сумм, потом передает документ бухгалтерии. Если платежная ведомость оформлена верно, бухгалтер ставит под ним свою подпись.

В случае, если обнаруживается ошибка и оформление новой платежной ведомости не представляется возможным, допускается аккуратное зачеркивание неверных данных, с внесением над ними правильной информации, после чего сделанное исправление придется отдельно заверить как руководителю, так и бухгалтеру.

Последним этапом является регистрация ведомости в отдельном специальном журнале, куда вносятся номер и дата каждой такой ведомости. Журнал N Т-53а ведется организацией в течение одного календарного года, по истечении которого заводится новый, а старый оставляют в архиве организации на хранение, в течение ближайших пяти лет.

Следует заметить, что когда речь идет о заработной плате, то выбор формы ведомости делает сама организация и в случае с её выплатой наличными средствами, можно оформлять как платежную ведомость по форме N Т-53, так и расчетно-платежную ведомость по форме N Т-49. Но когда организация выплачивает аванс или иные подобные выплаты, в связи с тем, таковые выплачиваются, но не требуют расчета (начисления), оформляется именно платежная ведомость.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-33 доб. 738 . Это быстро и бесплатно!

При проведении хозяйственных операций каждое предприятие или ИП должны оформлять первичные учетные документы.

Расчетно-платежная ведомость во всех организациях, имеющих наемных работников, — в числе самых востребованных документов для фиксирования зарплаты и составления отчетов.

Чтобы выдать сотруднику заработанные им деньги, надо сначала зафиксировать начисление на бумаге.

Госкомстатом Российской Федерации разработаны и утверждены типовые формы ведомостей, которые используют бухгалтеры.

Работодатель имеет право выбрать способ выплаты зарплаты сотрудникам, и от этого будет зависеть вид заполняемых форм бланков.

Например, расчетная ведомость Т-51 предназначена только для внесения начисленных работникам сумм.

Такой документ составляют бухгалтеры предприятий, где заработная плата выплачивается на банковские карты сотрудников, то есть безналично.

Унифицированная форма Т-49 — финансовый документ, в котором отражается одновременно и расчет, и выдаваемая сумма.

Она, как и платежная ведомость Т-53, используется при наличных расчетах с работниками. Это удобно для отражения выданных из кассы сумм заработной платы, авансов, премий и иных наличных средств.

Форма Т-53 является единой, то есть унифицированной, требует внесения обязательных реквизитов. Получившая в бухгалтерской среде наименование «зарплатная», форма Т-53 утверждена Постановлением Госкомстата России в 2004 г. ОКУД — 03010111.

В приложении к постановлению можно найти и скачать чистый бланк расчетно-платежной ведомости (образец).

Этот документ применим в любой организации (по форме, направлению деятельности, численности и пр.).

Этот документ применим в любой организации (по форме, направлению деятельности, численности и пр.).

Но подготовка ведомости сопряжена с соблюдением некоторых правил.

На лицевой стороне должны быть вписаны реквизиты предприятия, дебетовый счет, срок действия ведомости.

Кассир, выплачивающий зарплату по утвержденной ведомости, должен выплатить деньги работникам в течение 3 рабочих дней. Бланк должен быть сформирован бухгалтером, а затем утвержден подписью директора предприятия.

Т-53 — платежная ведомость с указанной суммой к выдаче каждому сотруднику предприятия. Списочный состав работников и суммы, им начисленные, вносятся на оборотной стороне формы Т-53 (табличной).

Причем эта часть может состоять из нескольких листов (по числу сотрудников), количество дополнительных страниц должно быть зафиксировано в специальной строке.

Таблица состоит из нескольких граф, в которых должны быть вписаны сведения о сотрудниках, получающих зарплату:

При получении денег в отдельной графе каждый должен расписаться в получении средств.

Если есть необходимость в предъявлении документа, удостоверяющего личность, то кассир должен внести данные документа в графу «Примечания».

После того как все сотрудники распишутся в получении зарплаты, бланк возвращается в бухгалтерию и подшивается в папку.

Форма Т-49: расчетно-платежная ведомость

Унифицированная форма Т-49 — расчетно-платежная ведомость, которая не требует использования Т-51 и Т-53. Всю информацию о начислениях вносят в Т-49, так что при возникновении вопросов иных документов для поиска ответа искать не потребуется.

Ведомость содержит 23 графы, что считается не совсем удобным, как и то, что каждый сотрудник, расписываясь при получении денег, видит выплаты, предназначенные коллегам.

Ведомость содержит 23 графы, что считается не совсем удобным, как и то, что каждый сотрудник, расписываясь при получении денег, видит выплаты, предназначенные коллегам.

Но сводная ведомость пользуется наибольшей популярностью, поскольку позволяет максимально сократить документооборот на предприятии.

Аналогом бланка Т-49 является ведомость с кодом 0301009, которая применяется частными организациями и ИП.

Она тоже предназначена для начисления и выдачи зарплаты наемным работникам.

Кто ответственен за ведение расчетно-платежной ведомости формы Т-49

Заполнением ведомости формы Т-49 занимается бухгалтерия предприятия. Основанием для внесения сведений о каждом работнике служат:

- приказ о приеме на работу или о расторжении договора;

- иные документы, влияющие на расчет.

Бухгалтер заполняет титульный лист документа, внося сведения о предприятии (наименование, код фирмы), номер и дату составления ведомости.

В табличной части должны быть указаны все сотрудники (ФИО, табельный номер), количество отработанных каждым часов, начисленная или удержанная сумма. После заполнения формы бухгалтер должен подписать составленный документ и передать руководителю предприятия для утверждения.

На каждого сотрудника предприятия в ведомости заполняется 1 строка. При заполнении таблицы проводится и расчет:

В нижней строке по каждой графе должна быть указана итоговая сумма.

Каждый работник при получении средств расписывается в графе 23. Если средства не будут выплачены из-за отсутствия получателя, то вместо подписи должна быть проставлена отметка «Депонировано».

После того как кассир проставит итоговые цифры выданных и депонированных средств, оформляется расходный кассовый ордер на выданную сумму. Ведомость передается в бухгалтерию, проверяется и регистрируется в журнале.

Т-51 — расчетная ведомость

Бланк Т-51 (расчетная ведомость) используется бухгалтером для расчета зарплаты. Заполняется в 1 экземпляре каждый месяц и не требует подписи руководителя. Ведомость заполняется по установленным правилам. На титульном листе надо указать:

Другая сторона — таблица.

Основанием для расчета считаются все документы, где зафиксированы данные о каждом работнике и критерии, влияющие на сумму заработной платы:

- табель учета рабочего времени;

- трудовой договор;

- ставка или классность работника.

Сам бланк заполняется построчно на каждого работника с указанием всех критериев (оклад, премия, отпускные, платежи по больничному листу, аванс). К тому же надо внести данные о вычетах, имеющих отношение к тому или иному сотруднику (членские взносы, налоги и пр.). Так высчитывается конечная сумма к выплате.

Хранение и оформление платежной ведомости

Расчетные и платежные документы составляются бухгалтерами в период выдачи заработной платы.

Бухгалтерия должна соблюдать установленный порядок по составлению, перемещению и хранению бланков.

В папке, предназначенной для хранения бухгалтерских документов, должна соблюдаться строгая хронологическая последовательность. Для первичной документации установлен срок хранения 5 лет, а при отсутствии лицевых счетов — 75 лет.

Закрытие платежной ведомости

Кассир, выплативший работникам зарплату, должен подготовить акт закрытия платежной ведомости.

Сначала он должен удостовериться в том, что все работники поставили подписи.

Если кто-либо в силу каких-то причин не смог получить заработную плату, то на месте их подписи кассир должен проставить отметку «Депонировано».

В конце документа в такой ситуации будут подбиты итоги выданных и депонированных сумм.

Только после этого ведомость может быть передана в бухгалтерию.

Проверенная и утвержденная бухгалтером ведомость должна быть зарегистрирована. Номер и дата каждой вносятся в специальный журнал Т-53а, который ведется в течение календарного года.

Янв 22, 2018 zakonadmnin

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации