Новый отчет страховые взносы в году. Единый расчет по страховым взносам - бланк

Предприятия торговли и общественного питания в процессе своей деятельности устанавливают экономические связи с поставщиками товарно-материальных ценностей и покупателями. Отношения между сторонами оформляются договорами. Четкое выполнение договорных обязательств и правильная организация расчетов между предприятиями ведут к своевременному поступлению денежных средств. Вместе с тем у торгового предприятия в процессе деятельности происходят денежные расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами.

Расчеты между предприятиями осуществляются в безналичном порядке через банки, а также наличными через кассу предприятия в пределах установленных в законодательном порядке лимитов.

Предприятие торговли, как любое юридическое лицо, само выбирает банк для кредитно-расчетного обслуживания. Кроме расчетных счетов, в банках могут открываться текущие и специальные счета для хранения средств специального назначения (аккредитивы и чековые книжки). Кредитные отношения предприятия с банками оформляются кредитными договорами.

Основными задачами организации учета денежных средств и расчетов являются:

Своевременное, полное и точное отражение операций по учету денежных средств и расчетов;

Постоянный контроль наличия и сохранности денежных средств в кассе, на расчетном и других счетах в банках;

Контроль использования денежных средств;

Контроль правильности и своевременности расчетов с поставщиками и покупателями;

Контроль своевременности и правильности расчетов с бюджетом, банками, работниками;

Контроль расчетных операций для предупреждения образования просроченной кредиторской и дебиторской задолженности;

Контроль правильного использования банковского кредита и сроков его возврата.

Особое место в операциях торгового предприятия занимают кассовые операции, так как значительная часть выручки у данных организаций поступает через кассы (вероятность злоупотреблений на данном участке максимальна, поэтому он в первую очередь подвергается различным видам проверок как со стороны налоговых органов, так и других органов контроля).

Для приема, хранения, выдачи денежных средств торговое предприятие должно иметь кассу. Порядок организации кассы и учета наличных денежных средств на предприятиях регламентировано Письмом ЦБ РФ от 4 октября 1993 № 18 «Порядок ведения кассовых операций в РФ».

Для приема наличных денег от покупателей предприятиями торговли обязательно должна применяться контрольно-кассовая техника. Предприятия могут иметь в своих кассах наличные деньги только в пределах лимитов, установленных банками по согласованию с руководителями предприятий. При необходимости лимиты остатков денежных средств в кассе пересматриваются.

Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка в кассе в порядке и сроки, согласованные с обслуживающими банками. При этом наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров. Вместе с тем предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками, могут расходовать ее на оплату труда, закупку сельскохозяйственной продукции, скупку тары и вещей у населения. Но следует отметить, что предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе и на оплату труда. Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для предприятий, расположенных и районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения их в банке. За накоплением наличных средств в кассах предприятий сверх установленных лимитов обязаны следить обслуживающие их банки, которые, используя Рекомендации по осуществлению учреждениями банков проверок соблюдения предприятиями, организациями и учреждениями Порядка ведения кассовых операций, направляют сведения о соответствующих нарушениях в налоговые органы для привлечения руководителей предприятий к финансовой и административной ответственности. Так, за накопление в кассах наличных денег сверх установленных лимитов в соответствии с Указом Президента РФ от 23 мая 1994 г. № 1006 (в ред. от 25 июля 2000 г.) взимается штраф в 3-кратном размере обнаруженной сверхлимитной кассовой наличности. Банки при проверках выявляют также факты расчетов наличными деньгами сверх установленных предельных размеров, которые в настоящее время составляют 100 тыс. руб. по одной сделке. За нарушение установленного лимита взыскивается штраф в 2-кратном размере суммы произведенного платежа. При этом следует помнить, что неоприходование или неполное оприходование денежной наличности наказывается штрафом в 3-кратном размере неоприходованной суммы. Кроме того, на руководителей организации, допустивших соответствующие нарушения Порядка ведения кассовых операций, налагается административный штраф в 50-кратном установленном законодательством размере минимальной месячной оплаты труда.

Предприятия торговли обязаны проводить через кассы расчеты с населением, а также с юридическими лицами, как того требует Федеральный Закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 25 апреля 2003 г. № 54-ФЗ. При этом торговые предприятия обязаны:

Регистрировать контрольно-кассовые машины;

Использовать исправные контрольно-кассовые машины для осуществления денежных расчетов с населением;

Выдавать покупателю (клиенту) вместе с покупкой (после оказания услуги) отпечатанный контрольно-кассовой машиной чек за покупку (услугу), подтверждающий исполнение обязательств по договору купли-продажи (оказания услуги) между покупателем (клиентом) и соответствующим предприятием;

Обеспечивать работникам налоговых органов и центров технического обслуживания контрольно-кассовых машин беспрепятственный доступ к контрольно-кассовым машинам;

Вывешивать в доступном покупателю (клиенту) месте ценники на продаваемые товары (прейскуранты на оказываемые услуги), которые должны соответствовать документам, подтверждающим объявленные цены и тарифы.

Регистрация и перерегистрация кассовых аппаратов осуществляется путем подачи предприятиями в налоговый орган по месту своего нахождения соответствующего заявления с приложением паспорта аппарата и производится в течение 5 дней, при этом предприятие получает карточку регистрации.

Налоговые органы контролируют соблюдение правил использования контрольно-кассовых машин, при этом за их нарушение применяются штрафные санкции. Расчеты с населением на торговых предприятиях осуществляют кассиры-операционисты через операционные кассы. На торговых предприятиях, как правило, функционируют как операционные, так и главная касса.

После издания приказа о принятии кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации. Затем с кассиром заключается договор о полной материальной ответственности. Кассир, в соответствии с действующим законодательством о материальной ответственности рабочих и служащих, несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и небрежного или недобросовестного отношения к своим обязанностям. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор о материальной ответственности. В случае внезапного оставления кассиром работы (болезнь и т.п.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя предприятия при условии заключения с ним договора о материальной ответственности.

Прием наличных денег кассами организаций (главными кассами) оформляется приходными кассовыми ордерами, подписанными главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. При этом вносителю денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. При поступлении наличных денег из банка в кассу предприятия также оформляется приходный кассовый ордер. При этом квитанция подкладывается к соответствующей выписке банка из расчетного счета. Нумерация приходных ордеров ведется по порядку, начиная с 1 января и до конца года. Проставляется также дата оформления ордера. В графе «Корреспондирующий счет, субсчет» указывается кредитуемый в данной операции счет, т.е. фиксируется бухгалтерская проводка. Ниже пишется наименование юридического или физического лица, от которого получены средства. В строке «Основание» дается ссылка либо на приказ руководителя, либо на заявление работника, либо на другой документ.

Кассовые ордера составляются на основании первичных документов, оформляющих хозяйственную операцию, название которых в кассовом ордере указывается в строке «Приложения».

Выдача наличных денег из кассы предприятий проводится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям, заявлениям на выдачу денег и др.). Документы на выдачу денег подписывает руководитель, главный бухгалтер предприятия или лица, на это уполномоченные. Сдача денег в банк оформляется объявлением на взнос наличными. При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан. Получатель собственноручно указывает полученную сумму прописью. При получении денег по платежной ведомости сумма прописью не указывается. Деньги кассир может выдать только лицу, поименованному в расходном кассовом ордере или заменяющем его документе. Если деньги выдают по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег кассир указывает фамилию, имя и отчество лица, которому доверено получение денег. Доверенность остается в кассовых документах за день как приложение к расходному кассовому ордеру или ведомости.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается. Прием и выдача денег по кассовым ордерам может проводиться только в день их составления. При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

Наличие и подлинность подписи главного бухгалтера на документах, а на расходном кассовом ордере - разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

Правильность оформления документов;

Наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписывает кассир, а приложенные к ним документы погашают штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежные ведомости на оплату труда и другие приравненные к ней платежи, регистрируются после выдачи заработной платы и приравненных к ней платежей.

Все поступления и выдачи денег предприятия регистрируются в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, листы в которой должны быть пронумерованы, прошнурованы и опечатаны сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу вносятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день по приходу в кассу и по расходу из кассы и выводит, используя остаток средств в кассе на начало рабочего дня, остаток денег в кассе на конец рабочего дня (он же является остатком на начало следующего дня). В бухгалтерию в качестве отчета кассира передается второй отрывной лист из кассовой книги (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Бухгалтер проставляет номера корреспондирующих счетов, проверяет правильность арифметических действий. Контроль правильного ведения кассовой книги возлагается на главного бухгалтера предприятия.

В условиях применения автоматизированной формы учета оформление кассовых ордеров, журнал регистрации приходных, расходных и кассовых ордеров и кассовой книги ведется на компьютере. В этом случае листы кассовой книги ежедневно распечатываются и по окончании отчетного периода (месяца, квартала, года - в зависимости от объемов кассовых операций на предприятии) сшиваются в книгу с последующей прошивкой листов и опечатыванием.

Как уже говорилось, ежедневно кассир передает в бухгалтерию в качестве своего отчета второй отрывной лист кассовой книги с приложенными к нему приходными и расходными кассовыми документами. Отчет кассира, в котором бухгалтер проставил корреспонденцию счетов, служит основанием для заполнения учетного регистра по счету 50 «Касса». При этом каждый имеющийся отчет кассира формирует одну строку данного регистра. В конце отчетного месяца подсчитываются дебетовые и кредитовые обороты по счету 50 «Касса» и, используя начальный остаток средств на начало месяца, выводится остаток на конец месяца. Сумма сальдо по счету должна совпадать с суммой по последнему отчету кассира и с суммой фактически имеющихся денег в кассе.

По окончании рабочего дня главный (старший) кассир сдает подготовленную выручку инкассатору для доставки в банк и последующего зачисления на расчетный счет торгового предприятия. В бухгалтерском учете суммы сданной инкассаторам выручки учитываются на счете 57 «Переводы в пути». Основанием для принятия на учет по счету 57 сумм денежных средств являются квитанции учреждений банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Наиболее распространенной формой сдачи торговой выручки в торговом предприятии является договорная форма с участием представителя банка - инкассатора. Выручка передается инкассатору в установленное банком время. До этого кассир готовит выручку к сдаче, подбирая денежные средства по купюрам, складывая их в пачки по 100 штук одного достоинства и перевязывая. Операцию по передаче выручки инкассаторам оформляют с помощью препроводительной ведомости, составляемой в двух экземплярах. В данном документе указываются сдатчик и получатель выручки, банковские реквизиты для зачисления средств. Оборотная сторона ведомости, содержащая покупюрный перечень всей передаваемой выручки, позволяет проконтролировать сумму. Первый экземпляр препроводительной ведомости, оформленный в установленном порядке, кассир вкладывает в денежную сумку с уложенными туда подобранными деньгами, после чего пломбирует ее. Сумка передается инкассатору в обмен на пустую с соответствующей нумерацией и вторым экземпляром ведомости, называемым накладной. Кассир указывает в соответствующем журнале регистрации сданную сумму выручки и номер сумки, дает его на подпись инкассатору, который, кроме того, фиксирует дату и время приема средств. Полученную от инкассатора денежную сумку в банке вскрывают и сверяют вложенную в нее денежную сумму с той, что указана в препроводительной ведомости. При этом при обнаружении несоответствия сумм либо неплатежных денежных знаков работник банка в одностороннем порядке составляет акт, форма которого имеется на препроводительной ведомости. После проверки деньги зачисляются на счет торгового предприятия, что подтверждается возвратом второго экземпляра ведомости в бухгалтерию предприятия.

Основные операции по счету 50 «Касса»:

Дт 50 «Касса»;

Кт 90 «Продажи», субсчет «Выручка» - поступила выручка от продажи товаров.

Дт 50 «Касса»;

Кт 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» - получено от материально ответственных лиц в возмещение суммы недостачи товаров.

Дт 50 «Касса»;

Кт 71 «Расчеты с подотчетными лицами» - возвращены подотчетным лицом выданные ранее из кассы наличные деньги.

Дт 50 «Касса»;

Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - отражена сумма излишков, выявленных по результатам инвентаризации.

Дт 60 «Расчеты с поставщиками и подрядчиками»;

Кт 50 «Касса» - оплачено наличными поставщикам.

Дт 71 «Расчеты с подотчетными лицами»;

Кт 50 «Касса» - выданы наличные из кассы под отчет.

Дт 70 «Расчеты с персоналом по оплате труда»;

Кт 50 «Касса» - выдана заработная плата работникам предприятия.

Дт 94 «Недостачи и потери от порчи ценностей»;

Кт 50 «Касса» - отражена сумма недостачи, выявленная по результатам инвентаризации.

Дт 57 «Переводы в пути»;

Кт 50 «Касса» - в конце дня наличные денежные средства сданы в банк для зачисления на расчетный счет.

Дт 51 «Расчетные счета»;

Кт 57 «Переводы в пути» - сданная накануне торговая выручка зачислена на расчетный счет предприятия.

Операционные кассы обслуживают кассиры-операционисты, которые получают наличные средства за проданные ценности. Осуществляются такие расчеты с применением кассовых аппаратов.

Как уже отмечалось, Федеральный Закон от 25 апреля 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» предоставил право определенным категориям организаций и физических лиц в случае оказания услуг населению вести расчеты без применения контрольно-кассовых машин, но с обязательным использованием в качестве документов строгой отчетности законодательно установленных форм бланков. Кроме того, в ряде случаев организациям и индивидуальным предпринимателям в силу специфики их деятельности либо особенностей местонахождения разрешено осуществлять расчеты без применения контрольно-кассовой техники (п. 2 ст. 2 указанного Закона).

Предприятия, осуществляющие расчеты с помощью контрольно-кассовых аппаратов, обязаны выдавать покупателю кассовый чек, подтверждающий прием от него наличных средств. Следует помнить, что выдаваемые предприятиями счета, квитанции и другие документы не заменяют кассовый чек. Чек действителен только в день выдачи его покупателю, он должен погашаться одновременно с выдачей товара (или квитанции на выполненные работы) с помощью штампов или надрыва в установленных местах. На кассовых чеках применяются условные шифры, штампы с указанием номеров кассовых машин, даты приема наличных денег и полученных сумм. К работе на кассовой машине допускаются лица, освоившие правила эксплуатации кассовых машин в объеме технического минимума и изучившие Типовые правила эксплуатации контрольно-кассовых машин, утвержденные Минфином РФ 30.08.93 г. С лицами, допущенными к работе, заключается договор о материальной ответственности, так же как и с кассирами главной кассы.

На каждую кассовую машину администрация заводит Журнал кассира-операциониста по форме № КМ-4, который должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако Журнал кассира-операциониста не заменяет кассового отчета.

Типовые правила эксплуатации контрольно-кассовых машин допускают ведение общей книги на все машины. В таком случае записи проводятся в порядке нумерации всех касс (№ 1, 2, 3 и т.д.) с указанием в числителе заводского номера кассовой машины; показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия. Все записи в книге выполняются в хронологическом порядке чернилами, без помарок. При внесении в Журнал исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора предприятия и главного (старшего) бухгалтера.

Паспорт кассовой машины, Журнал кассира-операциониста, акты и другие документы хранятся у директора предприятия, его заместителя или главного (старшего) бухгалтера.

Показания суммирующих денежных и контрольных счетчиков записываются в Журнал кассира-операциониста, причем данные на начало и по окончании рабочего дня заверяются подписями представителя администрации и кассира-операциониста. Таким образом, разница между показателями счетчиков на начало и конец дня , которая должна совпадать с показаниями секционных счетчиков, является дневной выручкой . Оприходование дневной выручки подтверждается главной кассой в кассовом отчете. Ее сумма должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно-кассовой машины. В случае выявления расхождений фактическая выручка определяется суммированием показателей, напечатанных на контрольной ленте; представитель администрации с кассиром должны выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста. По результатам проверки в случае недостачи денежных средств администрация предприятия должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств - принять их к учету с отнесением к внереализационным доходам.

В торговом предприятии сумма выручки операционной кассы может уменьшаться на суммы, возвращенные покупателям. Кассир-операционист может выдавать деньги по возвращенным покупателями чекам только при наличии на них подписи директора (заведующего) или его заместителя и только по чекам, выданным в данной кассе. На суммы соответствующих чеков кассиром совместно с администрацией предприятия составляется акт по форме № КМ-3 о возврате денежных сумм покупателям по неиспользованным кассовым чекам. Сами чеки кассир наклеивает на лист бумаги и вместе с актом сдает в бухгалтерию. Возвращаемые суммы вместе с напечатанными за день нулевыми чеками (которые используются для проверки четкости печати реквизитов на чековой и контрольной лентах, а также правильности установки дататора и нумератора) отражаются в Журнале кассира-операциониста. Таким образом, уменьшается сумма выручки на итоговую сумму акта о возврате покупателям средств по неиспользованным чекам.

Кроме того, в торговых предприятиях средства в кассу могут поступать не только за реализованные товары. Например, в случае комиссионной продажи при возврате комитенту сданных ранее на комиссию товаров кассир получает от него плату за хранение. Учет таких поступлений ведет кассир в приходной ведомости. Кассир ежедневно закрывает приходную ведомость путем подсчета суммы поступивших денег и подписывает ее вместе с бухгалтером и руководителем. При этом на общую сумму поступивших средств выписывается приходный кассовый ордер, который прилагается к отчету и сдается в бухгалтерию:

Дт 50 «Касса»;

Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Перевод показаний суммирующих денежных счетчиков на нули (гашение) может производится согласно Правилам эксплуатации кассовых аппаратов при вводе в эксплуатацию новой машины и при инвентаризации, а при необходимости, в случае ремонта денежных счетчиков в мастерских, - только по согласованию с налоговыми инспекциями с обязательным участием их представителя. Перевод показаний суммирующих денежных счетчиков, контроль счетчиков до и после их перевода на нули оформляется актом по форме КМ-1 в двух экземплярах, один из которых как контрольный передается в налоговую инспекцию, а второй остается на торговом предприятии.

Передача кассовой машины на другое предприятие или мастерскую для ремонта и обратно проводится по накладной и оформляется актом по форме № КМ-2, в котором фиксируются показания секционных и контрольных счетчиков (регистров). Не позднее следующего дня накладная и акт сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в Журнале кассира-операциониста в конце записи за день. Вместе с машиной передается и ее паспорт, в котором делается соответствующая запись. При ремонте денежных счетчиков непосредственно на предприятиях также составляется акт по форме № КМ-2 с записью показаний денежных и контрольных счетчиков до и после ремонта.

Кассир-операционист в конце рабочего дня сдает старшему кассиру (либо сразу в банк через инкассацию) выручку под расписку, при этом деньги должны быть подобраны по купюрам. Старшему кассиру передаются также акты и другие документы по расчету выручки, необходимые для составления сводного отчета, передаваемого вместе с кассовыми ордерами в бухгалтерию.

Операционные кассы обслуживаются кассирами-операционистами, которые получают наличные средства за проданные ценности. Осуществляются такие расчеты с применением кассовых аппаратов.

Как уже отмечалось, упомянутый Федеральный закон предоставил право определенным категориям организаций и физических лиц в случае оказания услуг населению вести расчеты без применения ККМ, но с обязательным использованием в качестве документов строгой отчетности законодательно установленных форм бланков. Кроме того, в ряде случаев организациям и индивидуальным предпринимателям в силу специфики их деятельности либо особенностей местонахождения разрешено осуществлять расчеты без применения ККМ.

Предприятия, осуществляющие расчеты с помощью ККМ, обязаны выдавать покупателям кассовый чек, подтверждающий прием от него наличных средств. Следует помнить, что выдаваемые предприятиями счета, квитанции и другие документы не заменяют кассовый чек. Чек действителен только в день выдачи его покупателю и должен погашаться одновременно с выдачей товара (или квитанции на выполненные работы) с помощью штампов или надрыва в установленных местах. На кассовых чеках применяются условные шифры, штампы с указанием номеров кассовых машин, даты приема наличных денег и полученных сумм. К работе на кассовой машине допускаются лица, освоившие правила по их эксплуатации в объеме технического минимума и изучившие Типовые правила эксплуатации контрольно-кассовых машин, утвержденные Минфином РФ 30 августа 1993 г. С лицами, допущенными к работе, заключается договор о материальной ответственности, так же как и с кассирами главной кассы.

На каждую кассовую машину администрация заводит Журнал кассира-операциониста по форме № КМ-4, который должен быть прошнурован пронумерован и скреплен подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако Журнал кассира-операциониста не заменяет кассового отчета.

Типовые правила эксплуатации ККМ допускают ведение общей книги на все машины. В таком случае записи проводятся в порядке нумерации всех касс (№ 1, 2, 3 и т.д.) с указанием в числителе заводского номера кассовой машины; показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия. Все записи в книге выполняются в хронологическом порядке чернилами, без помарок. При внесении в Журнал исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора предприятия и главного (старшего) бухгалтера.

Паспорт кассовой машины, Журнал кассира-операциониста, акты и другие документы хранятся у директора предприятия, его заместителя или главного (старшего) бухгалтера.

Показания суммирующих денежных и контрольных счетчиков записываются в Журнал кассира-операциониста, причем данные на начало и на окончание рабочего дня заверяются подписями представителя администрации и кассира-операциониста. Таким образом, разница между показателями счетчиков на начало и конец дня, которая должна совпадать с показаниями секционных счетчиков, является дневной выручкой. Оприходование дневной выручки подтверждается главной кассой в кассовом отчете. Ее сумма должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком ККМ. В случае выявления расхождений фактическая выручка определяется суммированием показателей, напечатанных на контрольной ленте; представитель адмиистрации и кассир должны выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста. По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств - принять их к учету с отнесением к внереализационным доходам.

На торговом предприятии сумма выручки операционной кассы может уменьшаться на суммы, возвращенные покупателям. Кассир-операционист может выдавать деньги по возвращенным покупателями чекам только при наличии на них подписи директора (заведующего) или его заместителя и только по чекам, выданным в данной кассе. На суммы соответствующих чеков кассир совместно с администрацией предприятия составляет акт по форме № КМ-3 о возврате денежных сумм покупателям по неиспользованным кассовым чекам. Сами чеки при этом наклеиваются кассиром на лист бумаги и вместе с актом сдаются в бухгалтерию. Возвращаемые суммы вместе с напечатанными за день нулевыми чеками (которые используются для проверки четкости печати реквизитов на чековой и контрольной лентах, а также правильности установки дататора и нумератора) отражаются в Журнале кассира-операциониста. Таким образом, на итоговую сумму акта о возврате покупателям средств по неиспользованным чекам уменьшается сумма выручки.

Кроме того, на торговых предприятиях средства в кассу могут поступать не только за реализованные товары. Например, в случае комиссионной продажи при возврате комитенту сданных ранее на комиссию товаров кассир получает от него плату за хранение. Учет таких поступлений ведется кассиром в приходной ведомости, которую он ежедневно закрывает путем подсчета суммы поступивших денег; приходную ведомость подписывает кассир, бухгалтер и руководитель предприятия. При этом на общую сумму поступивших средств выписывается приходный кассовый ордер, который прилагается к отчету и сдается в бухгалтерию:

Дт 50 «Касса»

Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Перевод показаний суммирующих денежных счетчиков на нули (гашение) может проводиться согласно Правилам эксплуатации кассовых аппаратов при вводе в эксплуатацию новой машины и при инвентаризации, а при необходимости (в случае ремонта денежных счетчиков в мастерских) - только по согласованию с налоговыми инспекциями с обязательным участием их представителя. Перевод показаний суммирующих денежных счетчиков, контроль счетчиков до и после их перевода на нули оформляются актом по форме КМ-1 в двух экземплярах, один из которых (контрольный) передается в налоговую инспекцию, а другой остается на торговом предприятии.

Передача ККМ на другое предприятие или в мастерскую для ремонта и обратно проводится по накладной и оформляется актом по форме № КМ-2, в котором фиксируются показания секционных и контрольных счетчиков (регистров). Накладная и акт не позднее следующего дня сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в Журнале кассира-операциониста в конце записи за день. Вместе с машиной передается и ее паспорт, в котором делается соответствующая запись. При ремонте денежных счетчиков непосредственно на предприятиях также составляется акт по форме № КМ-2 с записью показаний денежных и контрольных счетчиков до и после ремонта.Кассир-операционист в конце рабочего дня сдает старшему кассиру (или сразу в банк через инкассацию) выручку под расписку, при этом деньги должны быть подобраны по купюрам. Старшему кассиру передаются также акты и другие документы по расчету выручки, необходимые для составления сводного отчета, передаваемого вместе с кассовыми ордерами в бухгалтерию.

Расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей. Её необходимо сдавать начиная с 1 квартала 2017 года.

Примечание : расчет по страховым взносам был введен после отмены расчета РСВ-1 и РСВ-2, РВ-3 и изменения отчета 4-ФСС , в связи с передачей страховых взносов в ведение ФНС.

Отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Кто должен сдавать расчет в ФНС

Отчет должны сдавать ИП и организации, имеющие сотрудников, оформленных по трудовому или гражданско-правовому договору и получающих доходы, облагающиеся страховыми взносами .

Форма квартальной отчетности в ФНС за сотрудников в 2019 году

Квартальная отчетность в ФНС по страховым взносам за сотрудников сдается по новой форме – КНД 1151111. Она заполняется по всем работникам и содержит следующую информацию:

- Сведения о физическом лице, не являющемся ИП.

- Сводные данные об обязательствах плательщика страховых взносов.

- Сводные данные об обязательствах плательщиков страховых взносов глав КФХ.

- Персонифицированные сведения о застрахованных лицах.

Образец заполнения расчета по страховым взносам в 2019 году

Образец заполнения расчета по страховым взносам вы можете посмотреть на этой странице .

Срок сдачи расчета по страховым взносам в 2019 году

Расчет по страховым взносам нужно подавать в ФНС ежеквартально (по итогам 1 квартала, полугодия, 9 месяцев и года).

Крайний срок подачи – не позднее 30-го числа месяца, следующего за отчетным периодом.

Примечание : если день сдачи выпадает на выходной или праздник, то крайний срок подачи расчета переносится на ближайший рабочий день.

Таблица 1. Крайние сроки сдачи расчета по страховым взносам в 2019 году

Куда сдавать расчет по страховым взносам

Расчет по страховым взносам подается в ФНС:

- ИП по месту своего жительства.

- ООО по месту своего нахождения.

Примечание : обособленные подразделения, начисляющие выплаты и иные вознаграждения в пользу физических лиц, сдают отчетность по своему месту нахождения.

Способы подачи расчета по страховым взносам

Расчет по страховым взносам можно подать двумя способами:

Способ 1. В бумажной форме с приложением файла расчета

Для этого необходимо распечатать расчет в 2-х экземплярах, скинуть его электронную версию на флешку (цифровая подпись в этом случае не требуется) и отнести в налоговую инспекцию по месту учета (нахождения обособленного подразделения).

Сотрудники инспекции перенесут к себе данные и отдадут вам второй экземпляр расчета с пометкой о его получении.

Обратите внимание , таким способом можно сдавать расчет, только если среднесписочная численность не превышает 25 человек.

При этом, расчет может быть сдан как путем личного обращения в ИФНС, так и посредством направления его заказным письмом с описью вложения и уведомлением о вручении.

Способ 2. В электронной форме с ЭЦП

ИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек , обязаны сдавать отчетность в ФНС в электронном виде с электронно-цифровой подписью (ЭЦП).

Для оформления ЭЦП необходимо заключить договор с одним из операторов ЭДО . После этого вы сможете отправлять расчет через интернет.

Процесс использования данных сервисов, как правило, довольно прост и интуитивно понятен, в любом случае, вы всегда можете обратиться за консультацией к специалисту этой компании.

При отправке расчета через интернет, ФНС ответным письмом высылает квитанцию о доставке сведений (она служит подтверждением того что вы сдали расчет). После проверки расчета – вы получите протокол контроля с её результатами.

Структура расчета по страховым взносам в 2019 году

Расчет по страховым взносам содержит 3 раздела и приложения к ним:

- Раздел 1 . «Сводные данные об обязательствах плательщика страховых взносов».

- Приложение № 1. «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

- Приложение № 2. «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

- Приложение № 3. «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

- Приложение № 4. «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета».

- Приложение № 5. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 6. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 7. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 8. «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 9. «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации».

- Приложение № 10. «Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг».

- Раздел 2 . «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств».

- Приложение № 1. «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства».

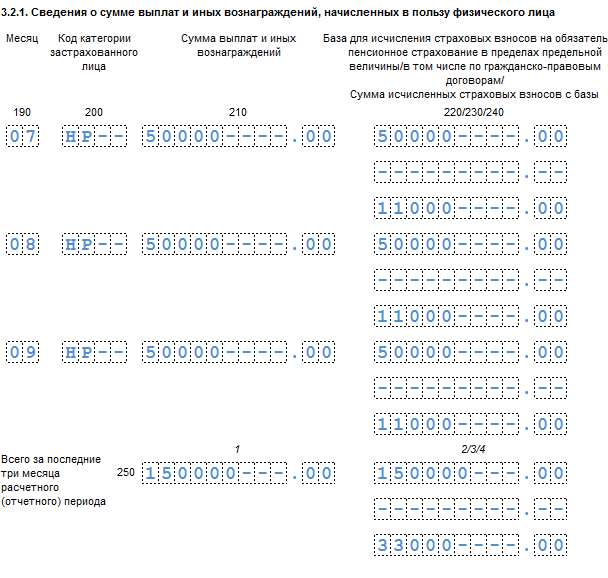

- Раздел 3 . «Персонифицированные сведения о застрахованных лицах».

Основные правила заполнения

- При обнаружении ошибок, а также неотражения или неполного отражения сведений в представленном ранее расчете, если это приводит к занижению суммы взносов, подлежащих уплате, работодатель должен сдать уточненный расчет. Если это не приводит к занижению сумму взносов, работодатель вправе сам решать подавать ли ему уточнения по расчету.

- Титульный лист заполняется в обязательном порядке всеми работодателями (в том числе и главами КФХ).

- Раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3 включаются в расчет всеми работодателями, кроме глав КФХ.

- Главы КФХ включают в расчет, помимо титульного листа, Раздел 2 и приложение № 1 к разделу 2.

- Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют физические лица, не являющиеся ИП, не указавшие в расчете свой ИНН (например, адвокаты, нотариусы).

- Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1, приложения № 5 – 10 к разделу 1 заполняют работодатели, уплачивающие страховые взносы по дополнительным или пониженным тарифам.

- Приложения № 3 и № 4 к разделу 1 включаются в состав представляемого в налоговые органы расчета при осуществлении работодателями расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством.

- Документ может быть заполнен от руки или с помощью компьютера. Цвет чернил – черный, фиолетовый или синий.

- Данные в расчет вносятся заглавными печатными буквами, слева направо, начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк.

- При отсутствии какого-либо количественного или суммового показателя в соответствующем поле или строке указывается значение «0», в остальных случаях ставится прочерк.

- Стоимостные показатели (в разделах 1 – 3, прил. № 1 – 10 к разделу 1, прил. № 1 к разделу 2) указываются в рублях и копейках.

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.

- ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

- Код по ОКТМО вы можете узнать при помощи .

- При заполнении расчета не допускается использование корректирующих средств (замазок), внесение исправлений и допущение помарок.

- Скрепление с помощью степлера или сшивание документа не допускается, можно скрепить листы канцелярской скрепкой.

- Двусторонняя печать также не разрешена.

Инструкция по заполнению расчета по страховым взносам

Официальную инструкцию по заполнению расчета по страховым взносам вы можете скачать по этой ссылке .

Титульный лист

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП ». Организации указывают КПП, который был получен в ИФНС по месту нахождения организации (обособленного подразделения). ИП данное поле не заполняют.

Поле «Номер корректировки ». Ставится: «0—» (если за налоговый период расчет сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Расчетный (отчетный) период (код) ». Указывается код периода, за который сдается расчет:

- «21» – за 1 квартал.

- «31» – за полугодие.

- «33» – за 9 месяцев.

- «34» – по итогам года.

Поле «Календарный год ». В этом поле записывается год, за который предоставляется расчет. Т.е. если вы его сдаете в 2019 году, то необходимо писать 2019 год.

Поле «Представляется в налоговый орган (код) ». Узнать код ИФНС можно на . Также, ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации – в уведомлении о постановке на учет российской организации.

Поле «По месту нахождения (учета) (код) ». Указывается код места нахождения или учета организации или ИП:

- «112» – по месту жительства физического лица, не являющегося ИП.

- «120» – по месту жительства ИП.

- «121» – по месту жительства адвоката, учредившего адвокатский кабинет.

- «122» – по месту жительства нотариуса, занимающегося частной практикой.

- «124» – по месту жительства члена (главы) КФХ.

- «214» – по месту нахождения российской организации.

- «217» – по месту учета правопреемника российской организации.

- «222» – по месту учета российской организации по месту нахождения обособленного подразделения.

- «335» – по месту нахождения обособленного подразделения иностранной организации в РФ.

- «222» – по месту учета международной организации в РФ.

Поле «Наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица ». Индивидуальным предпринимателям, главам КФХ и физическим лицам необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД 2 ». В этом поле указывается код деятельности в соответствии с новым справочником ОКВЭД .

Поле «Форма реорганизации (ликвидация) (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона ». Указывается в формате: «8», код, номер; между «8» и кодом, а также между кодом и номером указывается знак « » («пробел»).

Поле «Расчет составлен на ____ страницах » отражается количество страниц, на которых составлен расчет.

Поле «с приложением подтверждающих документов или их копий на ____ листах ». Здесь ставится количество листов у документов, которые прилагаются к расчету (например, доверенность представителя). Если таких документов нет, то ставятся прочерки.

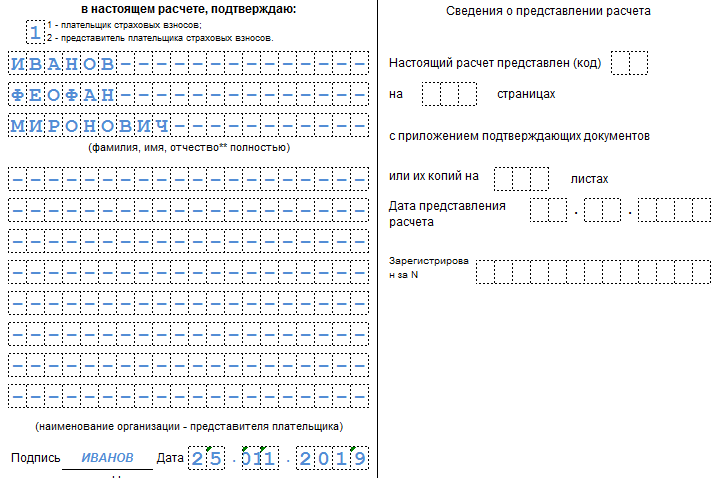

Блок «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю: ». В первом поле необходимо указать: «1 » (если достоверность расчета подтверждает ИП или руководитель организации), «2 » (если представитель налогоплательщика).

В остальных полях этого блока:

- Если расчет сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания расчета и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания расчета и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»

При заполнении листа расчета «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» в поле «Стр.» отражается порядковый номер страницы, а также заполняется поле «Фамилия __________ И. _______ О._____».

Поле «Дата рождения «. Указывается дата рождения в соответствии с паспортом.

Поле «Место рождения «. Указывается место рождения в соответствии с паспортом.

Поле «Код страны гражданства «. Указывается код страны. Граждане России указывают код «643».

Поле «Код вида документа «. Указывается код вида документа, удостоверяющего личность физического лица. Если указанным документом является паспорт российского гражданина, указывается код «21 10 «, «07 » если военный билет и «03

Поле «Серия и номер «. Указываются реквизиты (серия и номер) документа, удостоверяющего личность, знак «N» не проставляется, серия и номер документа разделяются знаком » » («пробел»).

Поле «Кем выдан «. Указывается наименование органа, выдавшего документ, удостоверяющий личность.

Поле «Дата выдачи «. Указывается дата выдачи документа, удостоверяющего личность.

Поля «Адрес места жительства в Российской Федерации «. Указывается полный адрес места жительства физического лица на территории Российской Федерации на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства. Если какой-то элемент адреса отсутствует необходимо поставить прочерк.

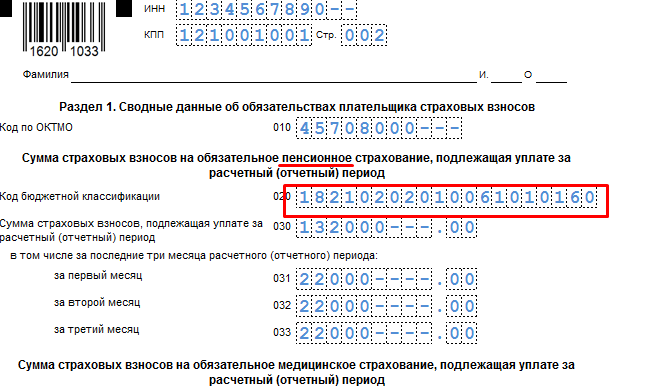

Раздел 1. Сводные данные об обязательствах плательщика страховых взносов

Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате в бюджет, по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением КБК, на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период, или возмещению из бюджета, исчисленные за расчетный (отчетный) период.

Строка «010» . Код по ОКТМО вы можете узнать при помощи .

Строка «020» . Указывается соответствующий КБК, на который зачисляются страховые взносы на обязательное пенсионное страхование.

Строка «030» . Указывается сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «031 – 033» . Указываются суммы страховых взносов на обязательное пенсионное страхование, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода в соответствии со ст.431 НК РФ, которые зачисляются на указанный в строке 020 КБК.

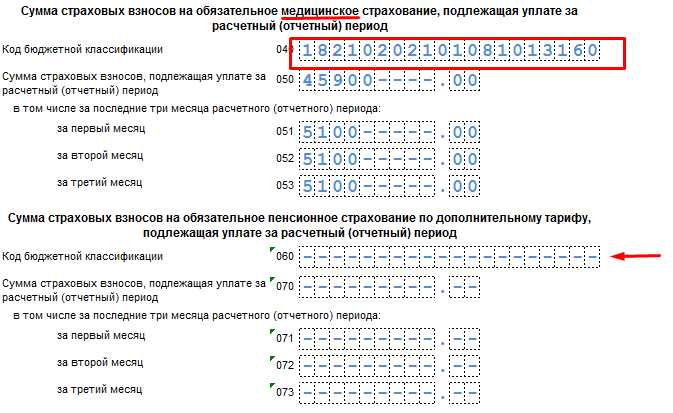

Строка «040»

Строка «050» . Указывается сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «051 – 053» . Указываются суммы страховых взносов на обязательное медицинское страхование, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода в соответствии со ст. 431 НК РФ, которые зачисляются на указанный в строке 080 КБК.

Строка «060» . Указывается КБК, на который зачисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам.

Примечание : в случае необходимости указания нескольких КБК заполняется необходимое количество листов раздела 1 расчета с заполненными показателями по строкам 060 — 073.

Строка «070» . Указывается сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «071 – 073» . Указываются суммы страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке «060 КБК».

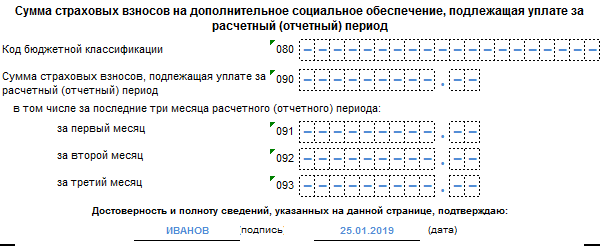

Строка «080» . Указывается КБК, на который зачисляются страховые взносы на дополнительное социальное обеспечение.

Примечание : в случае необходимости указания нескольких кодов бюджетной классификации заполняется необходимое количество листов раздела 1 расчета с заполненными показателями по строкам «080 – 093».

Строка «090» . Указывается сумма страховых взносов на дополнительное социальное обеспечение, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «091 – 093» . Указываются суммы страховых взносов на дополнительное социальное обеспечение, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке 080 код бюджетной классификации.

Строка «100» . Указывается КБК, на который зачисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Строка «110» . Указывается сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «111 – 113» . Указываются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный в строке 100 КБК.

Строка «120» . Указывается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период в соответствии со ст.431 НК РФ.

Строки «121 – 123» . Указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода.

Примечание : не допускается одновременное заполнение строки 110 и строки 120, строки 111 и строки 121, строки 112 и строки 122, строки 113 и строки 123.

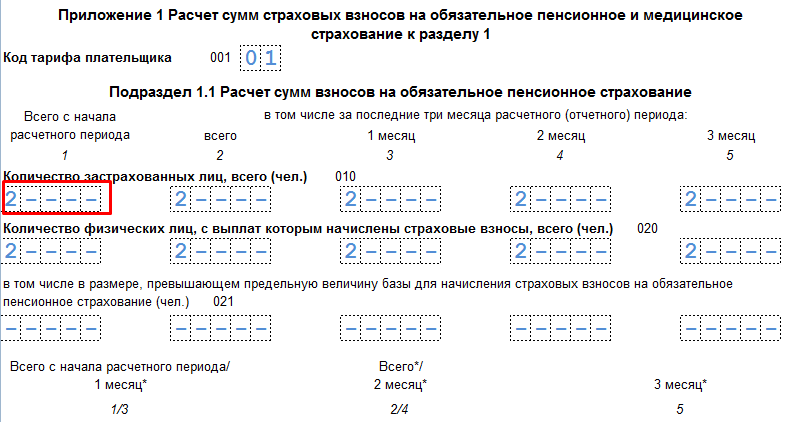

Приложение № 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1 расчета

Приложение № 1 к разделу 1 расчета состоит из следующих подразделов:

- Подраздел 1.1. Расчет сумм страховых взносов на обязательное пенсионное страхование.

- Подраздел 1.2. Расчет сумм страховых взносов на обязательное медицинское страхование.

- Подраздел 1.3. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации.

- Подраздел 1.4. Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Примечание : подразделы 1.1 и 1.2 заполняются всеми плательщиками, производящими выплаты и иные вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного и медицинского страхования. Подразделы 1.3 и 1.4 заполняются плательщиками страховых взносов, производящих выплаты физическим лицам, указанным в ст. 428 и 429 НК РФ.

При заполнении строки 001 приложения N 1 указывается код тарифа (см. Коды тарифа плательщиков). В случае, если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений N 1 к разделу 1 (либо только отдельных подразделов приложения N 1 к разделу 1), сколько тарифов применялось в течение расчетного (отчетного) периода.

Обратите внимание , что коды тарифов плательщика «21» — «29» не используются для заполнения строки 001 приложения N 1.

Подраздел 1.1. Расчет суммы страховых взносов на обязательное пенсионное страхование»

По строкам 010 – 062 производится расчет сумм страховых взносов на обязательное пенсионное страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными в системе обязательного пенсионного страхования.

Cтрока «010» . Указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «020» . Указывается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.1 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «021» . Указывается количество физических лиц из строки 020, выплаты и иные вознаграждения которым превысили предельную величину базы для исчисления страховых взносов по обязательному пенсионному страхованию, установленную Правительством РФ в соответствии с п.3 — 6 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

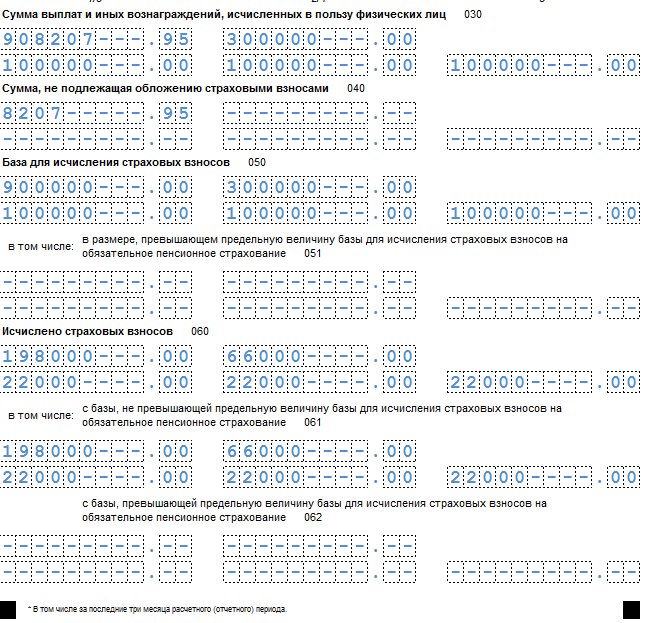

Строка «030»

Строка «040» . Указываются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со ст.422 НК РФ, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с п.8 ст.421 НК РФ, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных п.9 ст.421 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «050» . Указывается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с п.1 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «051» . Указывается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с п.1 ст.421 НК РФ в размерах, превышающем для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п. 3 — 6 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «060» . Указываются суммы исчисленных страховых взносов на обязательное пенсионное страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «061» . Указываются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.3 — 6 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «062» . Указываются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.3 — 6 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Подраздел 1.2. Расчет суммы страховых взносов на обязательное медицинское страхование

По строкам 010 — 060 производится расчет сумм страховых взносов на обязательное медицинское страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного медицинского страхования.

Строка «010» . Указывается общее количество застрахованных лиц на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «020» . Указывается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.2 с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «030» . Указываются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «040» . Указываются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии со ст.422 НК РФ, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с п.8 ст.421 НК РФ, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных п.9 ст.421 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «050» . Указывается база для исчисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии с п.1 и 2 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «060» . Указываются суммы исчисленных страховых взносов на обязательное медицинское страхование с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Подраздел 1.3. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ст.428 НК РФ

Подраздел 1.3 состоит из следующих подразделов:

- Подраздел 1.3.1. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пунктах 1 и 2 статьи 428 Налогового кодекса Российской Федерации».

- Подраздел 1.3.2. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации».

В поле 001 подраздела 1.3.1 указывается код основания исчисления сумм страховых взносов по дополнительному тарифу подраздела:

- «1» – в соответствии с п.1 ст.428 НК РФ.

- «2» – в соответствии с п.2 ст.428 НК РФ.

В случае если в течение расчетного (отчетного) периода применялось как основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с п.1 ст.428 НК РФ, так и основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с п.2 ст.428 НК РФ, то в расчет включается два подраздела 1.3.1.

В строках «010 – 050» подраздела 1.3.1 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 1 (пункте 2) ст.428 НК РФ, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

Cтрока «010» подраздела 1.3.1. Указывается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных п.1 (пунктом 2) ст.428 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Cтрока «020» подраздела 1.3.1. Указываются суммы выплат и иных вознаграждений, поименованных в п.1 и 2 ст.420 НК РФ в отношении лиц, указанных в п.1 (пункте 2) ст.428 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «030» подраздела 1.3.1. Указываются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со ст.422 НК РФ, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с п.8 ст.421 НК РФ, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных п.9 ст.421 НК РФ в отношении лиц, указанных в п.1 (пункте 2) ст.428 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «040» подраздела 1.3.1. Указывается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных п.1 (пунктом 2) ст.428 НК РФ, рассчитанная в соответствии с п.1 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «050» подраздела 1.3.1. Указываются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в п.1 (пункте 2) ст.428 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

По строкам 010 — 050 подраздела 1.3.2 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в п.3 ст.428 НК РФ, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

В поле 001 подраздела 1.3.2 указывается код основания исчисления для применения п.3 ст.428 НК РФ:

- «1» – в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 закона от 28 декабря 2013 г. N 400-ФЗ.

- «2» – в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в п.2 — 18 части 1 ст.30 закона от 28 декабря 2013 г. N 400-ФЗ «О страховых пенсиях».

В поле 002 подраздела 1.3.2 указывается код основания для заполнения подраздела «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в п.3 ст.428 НК РФ»:

- «1» – при наличии результатов специальной оценки условий труда.

- «2» – при наличии результатов аттестации рабочих мест по условиям труда с учетом положений п.5 ст.15 закона от 28 декабря 2013 г. N 421-ФЗ.

- «3» – при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда с учетом положений п.5 ст.15 закона от 28 декабря 2013 г. N 421-ФЗ.

В поле 003 подраздела 1.3.2 указывается код класса условий труда:

- «1» – опасный, подкласс условий труда 4.

- «2» – вредный, подкласс условий труда 3.4.

- «3» – вредный, подкласс условий труда 3.3.

- «4» – вредный, подкласс условий труда 3.2.

- «5» – вредный, подкласс условий труда 3.1.

В случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда класса и подкласса условий труда, то в расчет включается столько страниц подраздела 1.3.2 приложения 1, сколько оснований применялось в течение расчетного (отчетного) периода.

Строка «010» . По каждому классу и подклассу условий труда в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных п.3 ст.428 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «020» . По каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в п.1 и 2 ст.420 НК РФ в отношении лиц, указанных в п.3 ст.428 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «030» . По каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со ст.422 НК РФ, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с п.8 ст.421 НК РФ, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных п.9 ст.421 НК РФ в отношении лиц, указанных в пункте 3 статьи 428 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «040» . По каждому классу и подклассу условий труда в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных п.3 ст.428 НК РФ, рассчитанная в соответствии с п.1 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «050» . По каждому классу и подклассу условий труда в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных п.3 ст.428 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Подраздел № 1.4. Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности

В поле 001 указывается код основания исчисления страховых взносов на дополнительное социальное обеспечение:

- «1» – расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации.

- «2» – расчет сумм страховых взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной промышленности.

Примечание : в случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов на дополнительное социальное обеспечение, то в расчет включается столько подразделов 1.4, сколько оснований применялось в течение расчетного (отчетного) периода.

По строкам 010 – 050 производится расчет сумм страховых взносов на дополнительное социальное обеспечение в соответствии со статьей 429 НК РФ, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц в соответствии с кодом основания исчисления страховых взносов на дополнительное социальное обеспечение, указанном в поле «001».

Строка «010» . Указывается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на дополнительное социальное обеспечение, установленные ст.429 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «020» . Указываются суммы выплат и иных вознаграждений, поименованных в п.1 и 2 ст.420 НК РФ в отношении лиц, указанных в ст.429 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «030» . Указываются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на дополнительное социальное обеспечение в соответствии со ст.422 НК РФ, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства в соответствии с п.8 ст.421 НК РФ, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса в отношении лиц, указанных в ст.429 НК РФ нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «040» . Указывается база для исчисления страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в ст.429 НК РФ, рассчитанная в соответствии с п.1 ст.421 НК РФ с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «050» . Указываются суммы исчисленных страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в ст.429 НК РФ, с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Приложение № 2. Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета

В поле 001 приложения N 2 указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу.

- «2» – зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику.

По строкам 010 – 070 производится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования.

Строка «010» . Указывается общее количество застрахованных лиц на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Строка «020» . Указываются суммы выплат и иных вознаграждений, поименованных в п.1 и 2 ст.420 НК РФ, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.