Как заполнить декларацию по ндс. Правила заполнения декларации в бумажном варианте

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС за 2017-2018 годы в MS Excel

Декларация по НДС в 2019 году в PDF

Заполняется автоматически в программе Бухсофт: Предприятие , Бухсофт: Предприниматель , а также в сервисе Бухсофт Онлайн .

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Что изменилось в декларации по НДС

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

- ФНС изменила все штрих-коды.

- Строки 010 и 030 раздела 3 дополнили ставками 20% и 20/120. Эти реквизиты необходимы для отражения операций, которые начались в 2018 году и закончатся в 2019 году.

- В раздел 3 также добавили строки 043 и 044. Они показывают налоговую базу и сумму налога лиц, которые отказались от НДС 0%, и участников системы tax free.

- Для указания суммы вычета таких налогоплательщиков предусмотрена строка 135. Раздел 9 дополнили стокой 036. По ней экспортеры товаров в государства - члены ЕАЭС будут указывать кода товара.

- Приложение 1 раздела 9 теперь содержит строку 116 для указания этого кода.

- В листы девятого раздела 9, где предусмотрено распределение стоимости продаж по налоговым ставкам, добавили новое значение НДС — 20%.

- Инструкция к декларации дополнена уточнениями для правильного заполнения раздела 2 покупателями вторичного алюминия и сплавов, металлолома. В приложении № 1 к инструкции появились коды операций с 1011432 по 1011443. Их используют участники системы tax free, компенсирующие выплаченный иностранцами НДС, а также реэкспортеры, которые применяют НДС 0%.

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

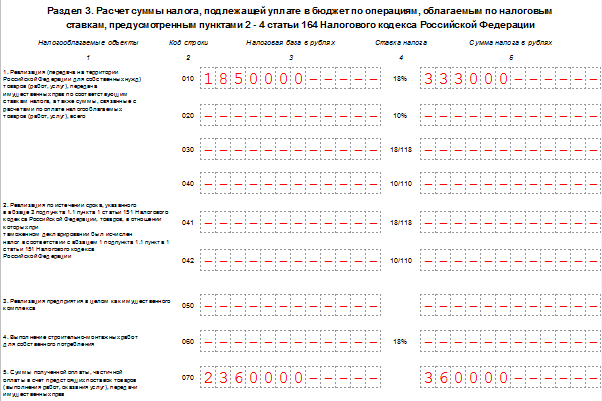

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

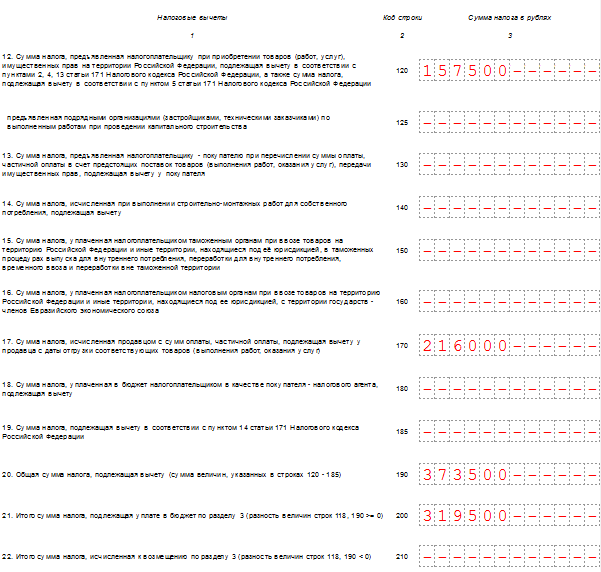

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Декларацию по НДС за 4 квартал 2018 года налоговики ждут до 25 января 2019 года. Отчитаться надо в электронном виде, иначе будет штраф. А вот штрафа за ошибки нет, зато из-за них можно остаться без вычетов. А это риски доначислений. Чтобы их исключить, посмотрите образец и инструкцию по заполнению декларации по НДС за 4 квартал 2018 года.

Отчетность надо сдавать только в электронном виде, иначе она не считается представленной. За нарушение порядка штрафуют также, как за опоздание с отчетом. Такую ответственность чиновники закрепили в пункте 5 статьи 174 НК РФ. Шпаргалка поможет сдать электронную декларацию по НДС.

Форма декларации по НДС за 4 квартал 2018 года

Отчетность за 4 квартал 2018 года налогоплательщики и налоговые агенты должны представить по форме, которую ФНС утвердила приказом от 29.10.2014 № ММВ-7-3/558. Применяйте бланк, который учитывает изменения, внесенные в форму приказом ФНС от 20.12.2016 № ММВ-7-3/696.

Актуальную форму вы узнаете по изменениям в разделе 3. В нем есть строка 125 для вычетов по капстроительству, строки для организаций особой экономической зоны Калининградской области (041, 042, 110).

На образце ниже покажем, как бухгалтер заполнит отчет, который будет представлять за налоговый период по НДС - 4 квартал 2018. Кстати, сдать форму надо успеть не позднее 25 января 2019 года. Если пропустить срок сдачи, то будет штраф - минимум 1 000 руб. Санкции за иные налогвоые нарушения - в таблице .

Общие правила заполнения декларации по НДС за 4 квартал 2018 года

Отчетность по НДС заполняйте по общим правилам, которые применяют для всех видов налоговой отчетности. Перечислим основные.

Правило № 1. Отчитываться компания должна на бланке, который утвердила ФНС на дату ее составления.

Правило № 2. Отчетность включает титульный лист и раздел 1. Остальные разделы организация заполняет, только если в отчетном периоде проводили соответствующие операции.

Правило 3. В каждую строку вписывают один показатель, начиная с левого края, в пустых ячейках ставят прочерки.

Правило 4. Суммы указывают в полных рублях. При этом суммы более 50 копеек округляют в большую сторону, меньше 50 копеек - отбрасывают.

Правило 5. Декларацию на бумаге заполняют заглавными печатными буквами ручкой черного, фиолетового или синего цвета. Если отчет заполняют на компьютере, надо использовать шрифт Courier New размер 16-18.

Правило № 6. Заполненный отчет подписывает законный или уполномоченный представитель организации.

Декларация по НДС за 4 квартал 2018: пошаговая инструкция

Прежде чем заполнять отчетность по НДС, определите, из каких источников брать информацию. Какие данные использовать, смотрите в таблице ниже.

После того, как определились, на основании каких документов заполнять декларацию, можно приступать к ее заполнению. Краткий порядок приведем после образца. А в разделе "Как проверить декларацию" посмотрите, на какие строки обратить внимание при составлении отчетности.

Образец заполнения декларации по НДС за 4 квартал 2018 года

Шаг № 1 . Начинать можно с титульного листа Укажите реквизиты компании, сведения о налоговой инспекции, номер корректировки и период, за который подаете отчетность.

Шаг № 2. Оформите обязательный раздел 1 . В нем укажите код ОКТМО, КБК и сумму налога, которую нужно уплатить в бюджет.

Шаг № 3. Заполните остальные разделы в соответствии с Порядком, утвержденным приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, если в отчетном периоде были операции, которые должны быть отражены в этих разделах.

В разделе 2 — сумма налога к уплате. В разделе 3 — налог, начисленный по разным ставкам, и суммы вычетов.

Когда можно сдать нулевую декларацию по НДС

Отвечает Ольга Цибизова,

заместитель директора департамента налоговой и таможенной политики Минфина России

«Если в каком-либо налоговом периоде организация не совершала никаких операций, которые должны быть отражены в декларации по НДС, декларацию разрешается не составлять. Вместо нее можно сдать единую упрощенную декларацию. Однако, применяя эти разъяснения, нужно учитывать, что...»

Разделы 4, 5 и 6 предназначены для «экспортного» НДС.

Раздел 7 заполняют, если были операции, освобожденные от налогообложения. Здесь важно верно определить код необлагаемых операций. ФНС обновила их перечень. В частности, теперь в приложении 1 к Порядку налоговики добавили коды по операциям, которые не облагаются НДС с октября 2016 года. Например, для реализации макулатуры чиновники ввели код 1010230.

Как проверить декларацию

Проверяйте отчетность по нескольким контрольным точкам. Назовем основные. Все контрольные соотношения ФНС привела в письме от 23.03.2015 № ГД-4-3/4550.

ИНН контрагента

Безопаснее проверять ИНН продавца. Покупатель отражает его в графе 10 книги покупок. Раньше, если покупатель указывал неверный ИНН, программа ФНС искала счет-фактуру с нужными показателями по базе всех компаний. Поэтому была вероятность, что программа найдет счет-фактуру.

Программа использует только тот ИНН, который указал покупатель. Если в отчете поставщика с таким ИНН счета-фактуры нет, налоговики направят покупателю требование сдать пояснения.

Чтобы минимизировать ошибки, проверьте справочник контрагентов в учетной системе. Убедиться, что ИНН верный, можно на сайте nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента».

Неточный КПП исправлять не обязательно. Программа ФНС при сверке счетов-фактур использует КПП только как вспомогательный реквизит.

Номер счета-фактуры

Перед тем как сдавать отчетность, сверьте свою книгу покупок с книгой продаж поставщика, чтобы выявить неправильные номера счетов-фактур. Налоговики сообщают, что неверный номер этого документа — частая ошибка в декларациях. Из-за этого программа ФНС не может сверить счета-фактуры и у компаний запрашивают пояснения.

Ошибки возникают по разным причинам. Во-первых, иногда поставщики исправляют в своем учете номер счета-фактуры, а покупателю новый экземпляр не передают. В результате у покупателя в отчетности один номер, а у продавца — другой. Во-вторых, покупатель неверно вводит номер из документов продавца.

Вычеты по кассовым чекам. Рискованно заявлять в декларации вычеты, если подотчетник купил в магазине товары и принес только кассовый и товарный чеки с НДС. Чиновники считают, что без счета-фактуры вычет в данном случае заявить нельзя (письмо Минфина от 12.01.2018 № 03-07-09/634).

Номер таможенной декларации. Если вы купили импортные товары на крупную сумму, проверьте, вписали ли в книгу покупок номер таможенной декларации.

В графе 11 счета-фактуры на импортные товары поставщик должен привести номер таможенной декларации. А покупатель переносит его в графу 13 книги покупок, а затем в раздел 8 декларации по НДС. Однако компании часто этого не делают.

Одинаковые счета-фактуры

Покупатели нередко регистрируют один счет-фактуру в разных кварталах на полную сумму вычета. Программа ФНС находит такую ошибку, так как проверяет документы не за один квартал, а по базе отчетов за все периоды. Так как покупатель завысил вычет, придется сдавать уточненку и доплачивать налог с пенями.

Сверьте с поставщиком книгу покупок. Если в ней есть счета-фактуры, которых нет в текущей книге продаж у продавца, то выясните, с чем это связано. Если документ по ошибке задвоили, сразу исключите лишнюю запись из книги покупок. Если вы переносили этот вычет либо раздробили его на несколько кварталов, то исправлять книгу покупок не нужно. Но проверьте, чтобы общая сумма вычета не превысила налог в графе 8 счета-фактуры.

Счета-фактуры в журнале учета

Если ваша компания — посредник, то стоит тщательно заполнить графы 10—12 части 1 журнала учета счетов-фактур. Налоговики стали высылать посредникам требования, если в этих графах есть ошибки.

Программа ФНС и раньше использовала графы 10—12 для сверки счетов-фактур. Но требования посредникам высылали выборочно. Теперь все посредники, которые неверно заполняют графы 10—12, стали получать требования. Что должно быть в этих графах, смотрите на примерах.

Коды операций

В книге покупок, книге продаж и журнале учета счетов-фактур должны быть только коды, которые подходят для этих регистров. Нередко коллеги ставили в книге продаж и книге покупок по каждой операции все коды — пусть инспекторы сами разбираются, какой из них нужен. Но если указать все коды, среди них будут и не подходящие для данного регистра. Поэтому инспекторы не примут отчетность. Если пересдать ее с правильными кодами после 25 апреля, то налоговики оштрафуют компанию за просрочку минимум на 1000 руб. (ст. 119 НК РФ).

Бывает, что компания ставит код, который подходит для данного регистра, но не соответствует конкретной операции. Тогда декларация должна пройти. Но из-за неверного кода программа ФНС не сможет ее проверить, и инспекторы запросят пояснения. Укажите в них верный код.

О частых ошибках рассказывают лекторы в . Скачать полную лекцию можно в курсе «НДС».

Уточненка по НДС

Уточненную декларацию сдавайте на бланке, который действовал в тот период, когда возникла ошибка.

Следуйте общему правилу из статьи 81 НК. Например, если в 2018 году решите подать уточненную декларацию за 4 квартал 2014 года, то используйте прежнюю форму (утв. приказом Минфина от 15.10.2009 № 104н).

Что касается способа, то здесь действует другое правило. Независимо от периода, за который составили уточненную декларацию, ее нужно сдавать в электронном виде. Дело в том, что с 1 января 2015 года всю отчетность по НДС, в том числе уточненную, налогоплательщики обязаны представлять только в электронной форме (п. 5 ст. 174 НК, п. 7 ст. 5 Федерального закона от 04.11.2014 № 347-ФЗ).

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

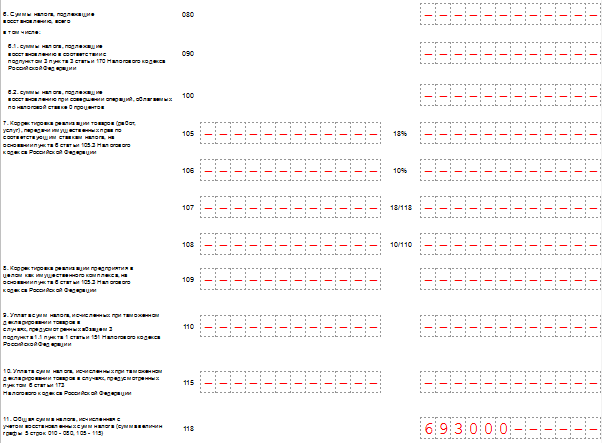

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

До 25 октября налоговики ждут декларации по НДС за 3 квартал 2017 года. Форма прежняя, но есть опасные ошибки, которые программа проверки не пропустит. Вам в помощь — пример заполнения декларации по НДС за 3 квартал 2017 года.

Декларация по НДС за 3 квартал 2017 года: форма (бланк)

Форма декларации по НДС, по которой надо отчитаться за 3 квартал 2017 года, утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/ Налоговики обновили бланк и порядок его заполнения приказом от 20.12.2016 № ММВ-7-3/

Новая форма декларации по НДС уже не новая, действует с 12 марта 2017 года. Организации уже отчитались по ней за 1 и 2 кварталы. Но на всякий случай обновите программу, чтобы направить декларацию по новой форме и в новом формате. Старую форму инспекторы не примут.

Форма декларация по НДС за 3 квартал 2017 года

Сдать декларацию по НДС в инспекцию нужно в электронном виде. Отчитаться на бумаге могут только налоговые агенты, которые освобождены от уплаты налога.

Декларацию по НДС за 3 квартал 2017 года: образец заполнения

Напомним, на что обратить внимание при заполнении формы и приведем образец заполнения.

Общую сумму исчисленного налога теперь надо указывать в строке 118 раздела 3, а не в строке 110.

В новой строке 125 компании должны расшифровать НДС, который предъявили подрядчики.

Строку 110, а также другие новые строки раздела 3 — 041, 042, 115, 185 заполняют компании — участники СЭЗ в Калининградской области.

В приложении 1 к разделу 3 больше не надо заполнять адрес недвижимости, по которой компания восстанавливает НДС в течение 10 лет (п. 4 ст. 171.1 НК РФ). По каждому объекту включите в декларацию свое приложение 1, где заполните дату ввода и стоимость объекта, дату начала амортизации и другие реквизиты.

В разделе 8 надо заполнить номер таможенной декларации в каждой отдельной строке 150.

В разделе 9 появилась новая строка 035 «Регистрационный номер таможенной декларации». Но обычные компании, которые продают импортные товары или экспортируют продукцию, эту строку не заполняют. Таможенный номер будут заполнять в книге продаж, а потом и в декларации компании СЭЗ Калининградской области вместо номера счета-фактуры. Такие изменения внесут в постановление Правительства РФ от 26.12.2011 № 1137.

Изменились также коды не облагаемых операций, которые отражают в разделе 7 (приложение 1 к Порядку, утв. приказом № ММВ7-3/). В список добавили новые коды по операциям, которые не облагаются НДС с 1 октября 2016 года. Другие коды изменили название.

Из разделов 10 и 11 ФНС удалила строки для даты выставления и получения счета-фактуры — 010.

Образец заполнения декларации по НДС за 3 квартал 2017 года

Вычеты в декларации по НДС за 3 квартал 2017 года

Компании могут без опасений заявить больше вычетов НДС. За три месяца средняя доля вычетов в начисленном налоге по стране повысилась с 87,8 до 87,9 %. Показатели за это время изменились почти во всех регионах.

Безопасная доля вычетов в декларации по НДС

Самая низкая безопасная доля по стране — в Ханты-Мансийском и Ямало-Ненецком автономных округах (66,5 и 69,6%). Хотя по сравнению с прошлым кварталом показатель вырос на 0,4 и 0,9.

В этом квартале есть три самых благоприятных по вычетам региона. Это Ненецкий АО(107,4%), Чечня (107,1%) и Амурская область (102,3%). Уже три квартала подряд здесь самая высокая доля вычетов.

В Москве вычеты повысились на 0,2 % и составили 90 %. В Подмосковьединамика противоположная. Здесь безопасная доля понизились на 0,1 и равна 90,3. И в Петербурге показатель уменьшился — с 90,6 до 90,3 %.

У компаний нет обязанности убирать вычеты, чтобы уложиться в безопасную долю. Но будьте готовы дать пояснения, если показатель в отчетности будет выше среднего по региону.

Кодекс не запрещает инспекторам вызывать на комиссию из-за больших вычетов (ст. 31 НК РФ). Но требовать пояснения на камералках налоговики не вправе, ведь большие вычеты — это не ошибка и не противоречие (ст. 88 НК РФ). Если поступит такой запрос, безопаснее хотя бы кратко ответить либо объяснить, что вы не обязаны давать пояснения (см. мнения налоговиков ниже).

Алевтина Полякова, советник государственной гражданской службы РФ 2-го класса:

«Если налогоплательщику нечего утаивать, то ничто не мешает ему дать пояснения о размере вычетов НДС. Когда компания не отвечает на запрос, это наводит контролеров на мысль о том, что она недобросовестный налогоплательщик. К тому же потом все равно понадобится объясняться с налоговыми инспекторами. Если компания проигнорирует запрос или ответит так, что это не устроит инспекторов, ее пригласят на комиссию».

Виталий Крицкий, советник государственной гражданской службы РФ 3-го класса:

«Компания не обязана отвечать на требования, которые не предусмотрены законом. Перечень того, что налоговики могут истребовать в рамках камералки, закрытый. И требование пояснить высокие вычеты туда не входит. Поэтому можно вообще ничего не отвечать или написать встречный вопрос. А именно: на основании каких статей Налогового кодекса контролеры истребуют пояснения. Или можно ответить односложно, буквально одним предложением. Для компании это безопасно, никаких последствий».

Лариса Семина, советник государственной гражданской службы РФ 2-го класса:

«Если не ответить на запрос о высоких вычетах, то компанию вызовут на комиссию. Лучше ответить, ведь на бумаге это сделать проще, чем когда вы будете сидеть перед инспектором. Кроме того, инспекция может оштрафовать, если компания игнорирует запрос. В требовании налоговики сошлются на статью, по которой могут наказать».

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации