Форма расчет среднесписочной численности на год. Кто сдает среднесписочную численность

Срок подачи и порядок заполнения бланка отчета по сведениям о среднесписочной численности за 2017 в налоговую инспекцию.

Среднесписочная численность работников - одна из обязательных форм, подаваемых в Налоговую инспекцию компаниями и предпринимателями, у которых есть наемные сотрудники. О сроках и требованиях к данной форме поговорим в сегодняшней статье.

Зачем налоговикам сведения о среднесписочной численности?

Обязательность подачи сведений о среднесписочной численности в Налоговую регулируется статьей 80 НК РФ. Налоговикам эти данные необходимы главным образом потому, что от них зависит, как именно налогоплательщик должен представлять налоговую отчетность контролерам. В частности, при численности работников за истекший год более 100 человек любая декларация обязана быть подана только электронно по ТКС, в противном случае налогоплательщику грозит штраф, согласно положениям ст. 119.1 НК РФ в размере 200 рублей за каждый неверно поданный отчет. При меньшем числе сотрудников отчитаться можно на бумаге. Исключением является декларация по НДС, которая, как известно, подается только в электронном формате, кроме случаев предусмотренных абз. 2 п. 5 ст. 174 НК РФ.

Численность сотрудников напрямую влияет и на право налогоплательщика применять специальный режим налогообложения.

Например, у упрощенцев не может быть более 100 работников, а у предпринимателей на ПСН - более 15.

Кто и на каком бланке подает среднесписочную численность?

Для подачи сведений о среднесписочной численности сотрудников предусмотрена специальная форма - КНД 1110018. Форма была разработана налоговиками и внедрена приказом от 29.03.2007 №ММ-3-25/174@. За 2017 год нужно будет представить сведения на бланке, утвержденном данным правовым актом. А о правилах заполнения формы можно узнать из письма ФНС РФ от 26.04.2007 №ЧД-6-25/353@.

Обязанность подавать форму КНД 1110018 в Налоговую распространяется и на юрлиц, и на индивидуальных предпринимателей. Важно отметить, что отчитаться за истекший год придется даже после закрытия коммерческой деятельности. Для ИП предусмотрено все же одно послабление: форма подается только, если в отчетном периоде были наемные работники (п. 3 ст. 80 НК РФ). Юридические лица подают налоговикам сведения о численности своих сотрудников вне зависимости от того возникали ли в течение истекшего года трудовые отношения с работниками по найму (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

При этом обязанность распространяется на налогоплательщиков, применяющих любой налоговый режим: сведения подаются как теми, кто на ОСН, так и спецрежимниками (УСН, ЕНВД, ЕСХН, ПСН).

Неважно также менялись ли данные за прошлые и истекший годы - отчитаться по итогам года нужно при любых обстоятельствах.

Сроки подачи сведений за 2017 год в Налоговую

Подать сведения о среднесписочной численности за истекший год нужно не позднее 20 января года, наступившего за отчетным (п. 3 ст. 80 НК РФ). Срок одинаков и для компаний, и для ИП.

Так как 20-ое число - суббота, срок, согласно п. 7 ст. 6.1 НК РФ, переносится на ближайший следующий за сроком рабочий день.

Для компаний, созданных или реорганизованных в течение года, есть свой срок подачи формы - до 20-го числа месяца, наступившего за месяцем регистрации (перерегистрации) в ЕГРЮЛ. Для ИП такого требования не предусмотрено - подавать форму в год регистрации не нужно, отчет подается по общим правилам.

Куда и как подавать форму о численности работников в 2017 году?

Представить сведения о среднесписочной численности работников в Налоговую можно как на бумажном носителе (принести лично или направить по почте заказным письмом), так и в электронном формате по ТКС. Для электронного формата предусмотрен свой бланк, утвержденный приказом ФНС РФ от 10.07.2007 №ММ-3-13/421@.

Воспользуйтесь возможностями облачной бухгалтерии Бухсофт для подготовки и отправки формы среднесписочной численности работников онлайн .

Стоит отметить, что способ подачи сведений о численности работников не зависит от количества сотрудников в организации. Их может быть и больше ста, но компания все равно вправе переслать сведения обычным письмом, так как форма не является декларацией, а значит, не подпадает под требования п. 3 ст. 80 НК РФ.

Форма подается в ИФНС по месту регистрации юридического лица или месту жительства коммерсанта. Если в компании есть обособленные подразделения - подается общая форма по месту учета головной структуры.

Штрафные санкции

За непредставление или просрочку подачи сведений о среднесписочной численности работников предусмотрен штраф в размере 200 рублей (п. 1 ст. 126 НК РФ).

Кроме того, может наступить и административная ответственность, возлагаемая на должностных лиц, согласно ч. 1 ст. 15.6 КоАП РФ, в размере штрафа от 300 до 500 рублей.

Заблокировать счета компании за неподачу сведений о численности сотрудников налоговики не могут. Данные сведения опять же не являются декларацией, и нарушение сроков их подачи не может стать основанием для приостановления операций по банковским счетам, предусмотренным подп. 1 п. 3 ст. 76 НК РФ.

Всем компаниям и предпринимателям, которые вели свой бизнес с привлечением наемного персонала в 2017 году, в срок не позднее 22 января 2018 года нужно подать в свою налоговую инспекцию бланк «Сведения о среднесписочной численности работников за предшествующий календарный год». Кроме того, в течение 2018 года этот бланк должны сдавать вновь созданные фирмы.

В какие сроки отчитываться по численности за 2017 год в 2018 году

Сроки сдачи сведений о среднесписочной численности сотрудников в ИФНС приведены в пункте 3 статьи 80 НК РФ.

Это один из самых первых отчетов в период годовой отчетной кампании. Раньше будет только СЗВ-М за декабрь (крайняя дата – 15 января). Правда, этот отчет можно для удобства сдать и досрочно в декабре, если, конечно, есть уверенность, что данные по сотрудникам не изменятся. ПФР допускает сдачу этого ежемесячного отчета заранее.

Срок сдачи отчета по численности за 2017 год перенесен

В 2018 году в январе 20-е число приходится на нерабочую субботу, поэтому отчет за 2017 год можно сдать в ближайший рабочий день – понедельник 22 января (п. 7 ст. 6.1 НК РФ). Но до последнего дня рекомендуем не затягивать. Тем более, в те же сроки – до 20-го января включительно, то есть с учетом выходных – до 22 января нужно представить в фонд соцстраха форму 4-ФСС за 2017 год. Поэтому работы будет много.

В течение 2018 года вновь созданные (реорганизованные) компании обязаны представить сведения о численности не позднее 20-го числа по итогам месяца, в котором юрлицо создано (реорганизовано).

Например, если фирма основана в январе 2018 года, то первый раз подобную форму бухгалтер должен подать не позднее 20 февраля 2018 года. Если месяц рождения компании – апрель 2018 года, то форма подается не позднее 21 мая (с учетом выходных) и т. д.

Кто вправе не представлять отчет о численности

Сведения за истекший год относят (направляют) в налоговую все компании поголовно. А также ИП, которые вели свой бизнес не одни, а с работниками, принятыми на основании трудовых договоров. Если никакого персонала у коммерсанта в 2017 году не было, трудился он один, то об этом отчете можно забыть – он не сдается.

В случае, когда дело зарегистрировано на компанию в течение 2018 года, первый отчет о численности (с особенностями заполнения) нужно подать уже в следующем месяце. О точных сроках мы рассказали выше. Предпринимателей данная норма не касается. Она применима только в отношении компаний. ИП, если и подают Сведения, то только при наличии работников и только по итогам отработанного года.

Что будет, если бланк не сдать

За просрочку сдачи сведений налогоплательщика могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Также возможно денежное наказание для должностного лица – штраф от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ).

Санкции, прямо скажем, невелики. Но лишние проблемы с контролирующими органами точно никому не нужны. Поэтому сроки разумно не нарушать. Тем более показатель среднесписочной численности вам все равно придется считать – он часто нужен в бухгалтерской работе. В том числе для целей составления и сдачи налоговой и другой отчетности.

Внимание! Если предприниматель, который привлекал сотрудников, прекратил свое дело официально, подать сведения о среднесписочной численности за истекший год все равно нужно. Никаких исключений тут нет. Иначе «молчание» расценят как нарушение, что грозит вышеуказанным штрафом (письмо Минфина России от 30.03.2017 № 03-02-08/18588).

Где взять форму бланка отчета о среднесписочной численности

Форма отчета о среднесписочной численности – единая для всех. Утверждена она приказом ФНС России от 29.03.2007 № ММ-3-25/174. Именно этот бланк заполняйте в 2018 году по итогам 2017 года, а также в случае создания новой компании.

Бланк достаточно простой. И размещается всего на одной страничке. Пожалуй, более компактной отчетности не встретить.

По каким правилам заполнять отчет о среднесписочной численности

В «шапке» документа обязательны ИНН организации или предпринимателя и КПП организации. В последних двух ячейках поля «ИНН» проставьте прочерки либо в первых двух – нули (00). Точные указания на этот счет отсутствуют. Можно по умолчанию придерживаться того варианта, который предлагаем вам ваша бухгалтерская программа по составлению отчетности.

Строка «Представляется в ____»

Строка «Представляется в ____» нужна для наименования и кода налоговой инспекции, которая вас контролирует.

Если отчет в 2018 году подается за предыдущий 2017 год, в строке «Среднесписочная численность по состоянию на ____» запишите 01.01. И поставьте текущий год – 2018. Среднесписочная численность указывается в целых единицах. Для этого дробные числа округляются по общим правилам. Как именно физически заполнять соответствующую строку – слева направо или же, наоборот, справа налево – тоже нигде прямо не сказано. Получается, можно выбрать любой вариант, и он будет правомерен. Пустые ячейки по общему правилу прочеркните.

Кто должен завизировать Сведения о среднесписочной численности

Форму подписывает руководитель компании-налогоплательщика (предприниматель) или его представитель. Печать ставится, если она есть.

Обязательно помимо подписи поставить дату визирования отчета и целиком ФИО лица, который подписывает отчет.

Если отчитывается представитель налогоплательщика по доверенности, то в последней строке формы должны быть реквизиты такой бумаги. А ее копию следует приложить к отчету. Иначе в приеме отчетности могут и отказать.

Какие показатели включать в отчет

Наименование документа как нельзя лучше говорит само за себя. Основной показатель, который бухгалтер отражает в этом отчете, – среднесписочная численность работников.

В бланке по итогам 2017 года это будет среднесписочная численность по состоянию на 01.01.2018.

В бланке, подаваемом в течение 2018 года вновь созданной организацией, среднесписочная численность персонала указывается на первое число месяца, следующего за месяцем создания (реорганизации). Так, если бизнес зарегистрирован в январе 2018 года, то надо поставить дату 01.02.2018, если день рождения компании приходится на апрель, то 01.05.2018 и т. д.

Как считать показатели для отчета в 2018 году

Расчет среднесписочной численности в 2018 году ведите по новому приказу Росстата от 22.11.2017 № 772. Указания, содержащиеся в этом акте, сопровождаются наглядными примерами по всем возможным ситуациям. Поэтому не забывайте в случае какой-либо неясности первым делом заглядывать в данные правила.

В 2017 году, напомним, действует приказ Росстата от 26.10.2015 № 498. Но из года в год кардинально порядок не меняется.

В каких случаях Сведения о численности придется сдавать в электронном виде

В случае со Сведениями электронный формат отчетности обязателен, если количество персонала в среднем составляет больше 100 человек. То есть применяется общее правило. Соответственно, например, все «упрощенцы» вправе подавать «численность» на бумаге. Ведь применять упрощенный режим налогообложения по действующим правилам можно, только когда средняя численность сотрудников не превышает 100 человек.

Пример заполнения бланка за 2017 год

Как мы уже сказали, среднесписочную численность работников за 2017 год рассчитывают на первое число нового года – 1 января. Эта дата и указана в бланке в нашем примере. Она же будет стоять в отчетах всех компаний за 2017 год. Сам показатель в примере равен 15 чел.

Данные о среднесписочной численности в 2017 году , являются важнейшей информацией о работниках и должны подаваться работодателями в первую очередь. Каждый год учреждения страны в обязательном порядке подготавливают развернутый отчет, в то время как частные предприниматели могут подавать этот список только в том случае, если для работы был привлечен персонал.

Чтобы подача отчетности о ССЧ прошла по всем правилам, необходимо заполнить особый бланк, который можно скачать при помощи интернета с официального сайта Росстата. Дабы все поля были заполнены верно, следует обратить внимание на форму, содержащую в себе следующие пункты:

- Код Причины Постановки (КПП) и Индивидуальный Налоговый Номер компании или частного предпринимателя.

- ФИО предпринимателя или полное название фирмы.

- Наименование кода инспекции, куда будет направлен данный отчет.

- Данные о ССЧ в целых единицах. Если во время проведения расчетов получается дробная цифра, необходимо применить правила округления.

- ФИО всех руководителей компании, дата заполнения, подпись и печать.

Сроки подачи годового отчета — до 20 января 2017 года. Заметим, что эти данные будут относиться к 2016 году. Те организации, которые были созданы недавно, могут подавать отчет до 20 числа месяца, следующего за месяцем начала работы.

Несвоевременная подача отчетов несет за собой применение штрафных санкций:

- для компаний — 200 рублей и от 300-500 рублей для ее руководства.

- для ИП — 200 рублей.

В 2017 году бланк отчетности по ССЧ останется без изменений.

Тонкости отчета

Подача отчетности осуществляется каждый год и предприниматели должны понимать, что правила этой подачи могут быть изменены в любом периоде. В 2017 следует обращать внимание на следующие положения:

- ССЧ должна подаваться всеми компаниями, без исключений. Что касается ИП, то они подают отчетность только при наличии наемных работников. Эта норма была утверждена еще в 2014 году.

- Если в отчетности была допущена ошибка, а поданный бланк уже оказался в соответствующем учреждении, необходимо своевременно подать новый (правильный) отчет во избежание штрафов и санкций.

- Не обязательно подавать данную отчетность в соответствующие органы только в электронном виде. Это правило удобно для тех компаний, где трудится меньше 100 человек. Если же количество наемных работников больше, то электронная форма является обязательной. К бумажной форме отчетности от такой организации инспекция даже не притронется.

- В случае если штат сотрудников на фирме на протяжении всего года не изменился, руководство все равно должно предоставить отчет ССЧ. Таким образом, компания избежит ненужных штрафов и прочих проблем.

- Организация, а также ее дочерние предприятия, должны подавать отчет в одну и ту же инспекцию, где зарегистрирована главная компания. «ИП-шники» подают бланки в учреждение по месту прописки.

- Бумажная форма отчетности может быть подана лично руководителем или доверенным лицом. Кроме этого, можно отправить заказное письмо — тогда процесс подачи отчетности значительно упрощается.

- Во время проведения предварительных расчетов не стоит округлять данные о сотрудниках. Округлению подлежит лишь итоговая цифра.

Правила расчетов ССЧ

Особенности расчета среднесписочной численности регламентируется приказом от Росстата. Ежегодно количество сотрудников для подачи отчетности высчитывается по установленной формуле:

ССЧ (1 месяц) + ССЧ (2 месяц) + ССЧ (3 месяц) +…+ ССЧ (12 месяц)/12

Формула не меняется даже для тех предприятий, которые начали работу в середине года или менее того. Знаменатель — константа, на которую не имеют влияние общее количество отработанных предприятием месяцев.

ССЧ в 2017 относительно определенного месяца рассчитывается как сумма всей ССЧ сотрудников, как на полной, так и частичной занятости. Стоит учитывать, что данные для каждого отдельного работника будут рассчитываться с учетом некоторых особенностей.

Среднесписочная численность работников с полной занятостью высчитывается как сумма численности на каждую дату и разделенная на общее количество рабочих дней. В данном случае совершенно не важно, какую работу выполнял этот сотрудник: временную, сезонную или постоянную. Кроме это, в расчет должны быть включены те сотрудники, которые находятся на больничном или в командировке. Также сюда следует учитывать и тех людей, кто работает дома.

Ниже приведен список сотрудников, которые могут не участвовать в расчете:

- Женщина, находящаяся в ;

- Внешний совместитель;

- Собственник, не претендующий на оклад;

- Работник, переведенный в другое учреждение;

- Сотрудники-учащиеся, которые находятся в отпуске за свой счет;

- Те, кто осуществляет свою деятельность на основании гражданско-правового договора;

- Работник, написавший заявление об увольнении на момент составления отчета.

В том случае, когда составляется отчет о среднесписочной численности сотрудников, работающих неполный рабочий день, следует в обязательно порядке указывать точное количество человеко/дней.

Тогда подсчеты необходимо выполнять на каждого сотрудника отдельно. Для этого нужно взять общее количество отработанных человеком часов и делить на фиксированное время продолжительности рабочего дня. Полученный результат умножается на общее количество дней в месяце, на который производится расчет.

Отчет о среднесписочной численности населения в 2017 году — это очень важный и нужный документ. Прежде чем приступить к его составлению, необходимо ознакомиться с правилами его заполнения, сроками и особенности. В противном случае, предприятие может понести серьезные убытки и дальнейшие штрафные санкции, которые могут помешать его продуктивному функционированию. Заполняйте бланки правильно, а главное вовремя подавайте их в нужные органы и тогда у вас и вашего предприятия никогда не будет проблем!

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

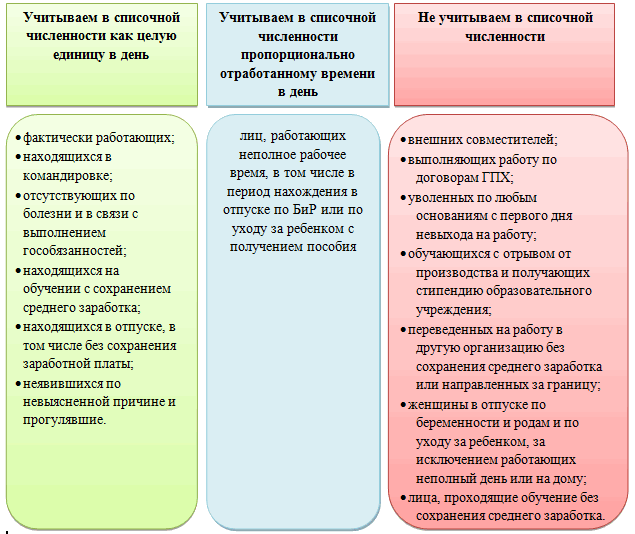

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

В деятельности бухгалтера часто встречаются два таких понятия, как Средняя численность и среднесписочная численность. Это два совершенно разных показателя и путать их не стоит. В статье подробно разберемся в чем отличие этих двух показателей в 2018 году.

Основные отличия показателей

Для того, чтобы нам разобраться в этих двух показателях численности, рассмотрим правила их расчета.

Основное отличие заключается в том, что показатель среднесписочной численности является составной частью средней. Среднюю рассчитывают за месяц, два месяца, квартал или год исходя из показателя средней численности по каждому месяцу расчетного периода. Для определения месячного значения к среднесписочной численности и внешних совместителей и работающих по договорам гражданско-правового характера.

Среднесписочная включает только тех работников, для которых это основное место работы. То есть при расчете учитывать не нужно ни внешних совместителей, ни подрядчиков.

Применение среднесписочной численности

Мы уже определились, что среднесписочной признают численность работников за конкретный период времени.

Рассчитывают ее при подготовке сведений в налоговые органы. По среднесписочной численности отчитываются ежегодно, за предыдущий год. Согласно НК РФ подать сведения нужно до 20 января того месяца, который непосредственно следует за расчетным. Если крайний день сдачи приходится на выходной, то крайний срок для предоставления сведений переносится на ближайший рабочий день.

Важно! Крайний срок для сдачи сведений за 2017 год – это 20 января 2018 года, но так как эта дата выпадает на субботний нерабочий день, то крайний срок переносится на 22 января 2018 года.

Если своевременно не предоставить сведения в налоговую, то организации и ее руководителю грозит начисление штрафов:

- 200 рублей – для организации;

- 300 – 500 рублей – для руководителя.

От среднесписочной численность зависят и некоторые налоговые льготы для организаций и предпринимателей. К примеру, для таких IT-организаций предусмотрены пониженные тарифы для страховых взносов в том случае, если этот показатель численности не менее 7 человек.

Среднесписочный показатель численность нужен также при заполнении статотчетности и при расчете налога на прибыль.

Важно! Штатная численность не всегда совпадает со среднесписочным значением.

Списочная численность

Списочная численность нужна для расчета среднесписочной численности сотрудников, которые заняты в течение месяца полный рабочий день. Для расчета этого показателя необходимо суммировать значения списочной численность по каждому дню календарного месяца, включая выходные и праздничные дни, и разделить полученное число на количество дней в месяце.

Так как при таком расчете включаются показатели численности сотрудников по выходным и праздничным дням, возникает вопрос какое количество сотрудников учесть за выходной день, если например, в предшествующий выходному рабочий день показатель один, а в первый рабочий день после выходных – другой.

При расчете значение сотрудников в выходной день равно значению списочной численности за предшествующий выходному рабочий день.

Те сотрудники, которые состоят в списочном составе компании, но заключены с ним только ГПД должен учитываться в только в списочной численности и только один раз. Принимается при этом один сотрудник за 1 единицу.

В состав средней численности не включаются ИП, даже в том случае если они заключили с организацией ГПД. Также в состав средней численности не включают тех лиц несписочного состава, которые не заключали с компанией ГПД.

Применение средней численности

Для того, чтобы компания смогла подтвердить свое право на льготное налогообложение, необходимо рассчитывать среднюю численность работников. Потребуется расчет в следующих случаях:

- При переходе организации или ИП на такие режимы налогообложения, как УСН или ЕНВД. Для того, чтобы компания смогла это сделать, показатель средней численности за год не должен быть выше 100 человек. При превышении этого показателя применение спецрежимов невозможно;

- При переходе ИП на патентную систему налогообложения. Для того, чтобы предпринимателю воспользоваться своим правом по применению такого режима, средняя численность не должна превышать 15 человек;

- Для получения налоговых льгот.

Как рассчитать среднесписочную численность

К примеру, с января по июнь в организации среднесписочная численность по каждому месяцу составила 30 человек, а с июля по декабрь – 28, тогда расчет среднесписочной за год будет следующим:

(30 х 6 + 28 х 6) / 12 = 29 человек

Важно! Полученное значение среднесписочной численности всегда округляем до целого числа.

Для расчета среднесписочной за месяц этот же показатель по полностью занятым работникам складывают со средней численностью работников занятых не полностью (те, кто трудится на условиях не полной занятости по соглашению, за исключением работников, кому такие условия труда положены по законодательству).

Расчет среднесписочной численности за один месяц по полностью занятым работникам достаточно прост. Для этого нужно суммировать списочную численность работников по каждому дню месяца.

Например, показатель списочной численности с 1 по 10 ноября – 28 человек, а с 11 по 30 ноября – 29 человек. Тогда расчет будет следующий:

(28 х 10 + 29 х 20) / 30 = 29 человек

Для расчета средней численности работников, занятых не полностью рассчитывается как отношение количества часов, которые отработаны такими работниками к общему числу рабочих часов в месяце.

Как рассчитать среднюю численность

Для расчета средней численности за период, больший одного месяца берется сумма этого показателя по каждому месяцу взятого периода. Например, средний показатель, при средней численности с января по март – 45 человек, а с апреля по декабрь – 48, будет следующий:

(45 х 3 + 48 х 9) / 12 = 47 человек

Для расчета среднесписочной численности за 1 месяц нужно будет прибавить показатель по среднесписочной численности к средней численности внешних совместителей и работающих по ГПД.

Для расчета средней численности внешних совместителей нужно количество отработанных ими часов разделить на общее количество рабочих часов взятого месяца.

Например, в организации трудятся три внешних совместителя по 4 часа 5 дней в неделю с продолжительностью рабочего дня 8 часов. Двое из них в ноябре 2017 года отработали все положенное рабочее время, то есть 21 рабочий день а в один – только 10.

Произведем учет работников за отработанные дни:

4 чел.часа / 8 ч х 2 человека = 1 человек

4 чел.часа / 8 ч х 1 человека = 0,5 человек

Общее количество чел./дней:

1 х 21 день + 0,5 х 10 дней = 26 чел./дней

Средняя численность равна:

26 чел./дней / 21 день = 1,24 чел.

Средняя численность по НПД рассчитывается аналогично.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации