Если учредитель не получил дивиденды. Как учредителю вывести прибыль из ООО: дивиденды

Как известно, главной целью любой коммерческой организации является извлечение прибыли. Речь идет не столько об операционном доходе самой компании, сколько о личных доходах ее учредителей и участников, которые можно получать в виде дивидендов. Причем, получать не только раз в год, но и раз в полгода или ежеквартально. Когда можно, а когда нельзя начислять и выплачивать промежуточные дивиденды? Как правильно оформить такую выплату? Какие последствия грозят организации и получателям промежуточных дивидендов, если по итогам года у компании образовался убыток? Ответы на эти и другие вопросы по промежуточным дивидендам — в нашей сегодняшней статье.

Правила распределения прибыли

Таким образом, законодатели существенно облегчили жизнь бухгалтеров, исключив из статьи НК РФ льготную ставку для дивидендов, и тем самым снизив риски возникновения различных ошибок при исчислении налога с промежуточных дивидендов.

Если по итогам года возник убыток

После того, как руководство сообщит о необходимости выплатить промежуточные дивиденды, у бухгалтера может возникнуть и еще один вопрос: что будет, если по итогам года окажется, что у организации нет прибыли?

Как мы помним, согласно статье НК РФ, для целей налогообложения дивидендом признается доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения. То есть речь идет не о «бухгалтерской» прибыли, а о налоговой. Поясним, что это означает применительно к разным системам налогообложения.

Налоговым периодом по налогу на прибыль и по единому налогу, уплачиваемому в рамках УСН, признается календарный год (ст. 285 и 346.19 НК РФ). Таким образом, для организаций, применяющих эти системы налогообложения, произведенное в середине года распределение прибыли может быть расценено как выплата «налоговых дивидендов» только в том случае, если по итогам года у компании действительно останется прибыль после налогообложения. Организациям, которые платят ЕНВД, проще, поскольку налоговым периодом по данному налогу признается квартал (ст. 346.30 НК РФ). А значит, в компании на «вмененке» промежуточное распределение прибыли для целей налогообложения всегда будет считаться выплатой дивидендов.

Но вернемся к плательщикам, которые находятся на ОСНО или УСН. Если у такой организации размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной по итогам финансового года, то разница в целях налогообложения признается доходом участников, но не дивидендами (письма Минфина России от 24.12.08 № 03-03-06/1/721 и ФНС России от 19.03.09 № ШС-22-3/210@). По сути, это будет та самая «иная выплата», о которой мы говорили выше, когда рассматривали вопрос о распределении прибыли непропорционально долям участников в уставном капитале. А так как выплата в пользу участника происходит без какого-либо встречного представления, то в целях налогообложения она квалифицируется как безвозмездно переданное участнику имущество (п. 2 ст. , п. 1 ст. 346.15 НК РФ).

Поскольку налоговая ставка по НДФЛ для доходов в виде дивидендов теперь равна общей ставке 13 процентов, переквалификация выплаты с дивидендов на «иной доход» для организации — налогового агента будет означать лишь необходимость представить уточненные расчеты 6-НДФЛ. Скорректировать надо расчет за тот период, в котором был выплачен указанный доход, а также расчеты за все последующие периоды, если при их составлении эта выплата учитывалась именно в качестве дивидендов. В уточненных расчетах нужно будет исключить из строк 025 и 045 раздела 1 суммы, которые не являются дивидендами, и НДФЛ с этих выплат. (Отметим, что если в подобной ситуации оказалось акционерное общество, то потребуется также подать уточненные декларации по налогу на прибыль, исключив из них раздел А листа 03).

Что касается налоговых последствий для самой организации как налогоплательщика, то в рассматриваемом случае переквалификация выплаты каких-либо последствий не повлечет, так как ни дивиденды, ни безвозмездно переданное имущество при налогообложении не учитываются (п. 1 и п. 16 ст. 270, п. 2 ст. 346.16 НК РФ).

Как видим, в ситуации, когда по итогам года, в котором выплачивались промежуточные дивиденды, организация получила убыток, каких-то катастрофических налоговых последствий не возникает. В то же время есть законный способ избежать и названных выше последствий.

Так, если у ООО имеется нераспределенная прибыль прошлых лет, то общее собрание (единственный участник) может принять решение о том, чтобы промежуточные дивиденды выплачивались за счет этой прибыли. В этом случае выплаты сохранят статус дивидендов.

Вопрос о том, будут признаны начисления дивидендами или нет, особенно важен в ситуации, когда выплаты производятся в пользу участников, с которыми заключены трудовые договоры. Дело в том, что от квалификации выплаты зависит, нужно ли начислять на нее страховые взносы.

Промежуточные дивиденды и страховые взносы

Как известно, объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. Федерального закона от 24.07.09 № 212-ФЗ; далее — Закон № 212-ФЗ). Понятно, что дивиденды (то есть чистая прибыли, распределяемая между участниками организации) под данное определение не подпадают, так как эти выплаты производятся не в рамках трудовых отношений или гражданско-правовых договоров. Правильность такого подхода подтверждают и контролирующие органы, отмечая, что дивиденды не облагаются страховыми взносами (письмо ФСС от 17.11.11 № 14-03-11/08-13985).

Однако в ситуации, когда по итогам года у организации образуется убыток, подход к начислению страховых взносов на промежуточные дивиденды может измениться. Ведь чиновники считают, что страховыми взносами облагаются, в том числе, и те выплаты сотрудникам, которые прямо не прописаны в трудовых договорах. По мнению контролирующих органов, такие выплаты все равно производятся в рамках трудовых отношений работников с работодателем, а значит, связаны с трудовыми договорами. Исключение составляют только те выплаты, которые перечислены в статье Закона № 212-ФЗ (см. письма Минздравсоцразвития России от 23.03.10 № 647-19 и от 16.03.10 № 589-19). Руководствуясь такими разъяснениями, контролеры могут решить, что если компания в течение года выплачивала сотруднику (например, директору) промежуточные дивиденды, а по итогам года не получила прибыль, то указанные выплаты не признаются дивидендами. А поскольку они произведены в рамках трудовых отношений, то на них нужно начислить страховые взносы. В результате переквалификация дивидендов в выплаты, начисляемые в рамках трудовых отношений, может привести к образованию недоимки по взносам и соответствующим пеням. Кроме этого, понадобится подать уточненную отчетность в фонды.

Отметим, что в текущем году с таким подходом можно поспорить, так как Закон № 212-ФЗ не содержит определения дивидендов, а значит, распределение прибыли в течение года можно считать выплатой промежуточных дивидендов, даже если по итогам года компания оказалась в убытке. Но в следующем году ситуация изменится, так как страховые взносы будут начисляться и уплачиваться по правилам главы 34 Налогового кодекса (введена Федеральным законом от 03.07.16 № 243-ФЗ ; см. « »). Следовательно, в будущем году термин «дивиденды» будет применяться в целях уплаты страховых взносов в том смысле, который ему придает статья НК РФ. Поэтому наш совет простой: если у руководства есть абсолютная уверенность в прибыльности компании по итогам года, то можно без опасений выплачивать промежуточные дивиденды лицам, с которыми заключен трудовой договор. В противном случае с выплатой дивидендов лучше повременить, чтобы не платить дополнительные суммы взносов, штрафов и пеней.

Всегда направлено на получение стабильного дохода его учредителями. Во всех обществах с ограниченной ответственностью основным способом распределения полученной прибыли является выплата дивидендов, которая регламентируется рядом законов, а также внутренними документами самого ООО. Поэтому у собственников может возникать множество вопросов, связанных с этим сложным процессом.

Виды дивидендов

Под дивидендами понимается абсолютно законный вариант получения прибыли от капиталовложения в предприятие. Со стороны бухгалтерского и финансового учета, дивиденды в – это определенная часть от полученной чистой прибыли. Она практически всегда распределяется между собственниками и участниками, согласно вложенной доле в уставный фонд.

В экономической практике существует множество классификаций этого понятия.

Они делятся на такие типы:

По типу акций, на которые производится начисление:

- На обыкновенные акции;

- На привилегированные бумаги.

По периодичности выплаты:

- Месячные (встречаются крайне редко);

- Квартальные;

- Полугодовые;

- По итогам года.

По форме выплат:

- В денежном эквиваленте;

- В имущественной или натуральной форме.

По размеру выплат:

- Частичные;

- Полные.

По ожидаемости:

- Основные по итогам работы предприятия;

- Дополнительные (специальные или внеочередные).

Все эти варианты выплаты дивидендов ООО должны быть закреплены в уставных документах, регулируя тонкости процедуры распределения и выплат.

Источник для начисления дивидендов

Расчет и начисление дивидендов всегда производится только с суммы чистой прибыли, остающейся в полном распоряжении предприятия после удержания и уплаты обязательных сборов и налогов. Однако законодательство об ООО практически не содержит понятия чистой прибыли. Поэтому за основу берутся данные бухгалтерского учета на предприятии, которые документально подтверждаются и приложениями к нему.

В этих документах имеется строка, в которой выведена нераспределенная прибыль или указан непокрытый убыток от деятельности в определенном периоде. Понятие «нераспределенная прибыль» отражает экономический результат от всех видов деятельности за минусом обязательных расходов и налогов, включая штрафные санкции (п.79 Положения по ведению бухгалтерского учета и отчетности в РФ).

Существует необходимость определять сумму для выплаты дивидендов не только на момент проведения собрания, но и непосредственно перед распределением суммы. Это обусловлено возможным изменением чистой прибыли из-за бухгалтерской корректировки или внесения дополнительных изменений в баланс.

Сумма, указанная в балансе, является основой для расчета дивидендов. Решение о том, какую часть выплачивать принимают учредители. Если в уставном фонде такого общества имеется коммунальная или государственная доля средств, оно должно в обязательном порядке выплачивать не менее 30% от суммы чистой годовой прибыли.

Как принимается решение о выплате дивидендов ООО

Начислять и выплачивать дивиденды всем учредителям или участникам ООО – это право, а не обязанность, которая закрепляется в уставном документе. По общепризнанному правилу распределение дивидендов ООО производится пропорционально вложенным в его уставный фонд долям (п.2 ст.28 Закона об ООО).

Все ответы на вопросы, касающиеся распределения суммы чистой итоговой прибыли общества, содержатся в документах:

- Положения устава;

- Корпоративный договор между всеми участниками;

- Положение о распределении прибыли (внутреннее).

Законом не запрещено вносить изменения в документы и выплачивать дивиденды непропорционально инвестированному капиталу участников. На практике встречается немало ситуаций, когда проводится пересмотр такого корпоративного договора и в него вносятся новые лица, имеющие права на получение части от итоговой прибыли. Главным условием является проведение общего собрания по внесению соответствующих дополнений в договор при единогласном одобрении всех участников ООО. В этом случае можно ограничиться изменением корпоративного договора без пересмотра устава (ГК РФ ст.66.1 и ст.67.2).

Законодательно установлено, что все потенциальные участники должны быть обязательно уведомлены о собрании за 30 дней до его проведения. Выплата будет произведена всем указанным в реестре лицам вне зависимости от их присутствия на заседании.

Все вопросы, которые касаются суммы и сроков выплаты дивидендов, решаются только на общем собрании с участием учредителей общества (Закон об ООО пп.7 п.2 ст.33). Эту важную функцию не может брат на себя другая организация (равно как и оказывать давление на управление фирмы при распределении доходов).

Для обсуждения и принятия решения о возможности выплаты дивидендов:

- Собирается общее собрание, на котором представляется финансовая документация и отчетность бухгалтерии;

- Определяется доля полученного дохода для выплаты дивидендов участникам ООО, а также принимается решение о порядке распределения этой суммы;

- Принимается коллективное решение о сроках и форме выплат на основании математического большинства из числа присутствующих участников общества.

После проведения собрания на основании подписанного протокола руководство ООО должно издать соответствующий приказ.

Когда решение не может быть принято

Учитывая, что выплата дивидендов по итогам работы является лишь правом ООО, оно может не принимать решения и направить весь доход на развитие или модернизацию объектов производства, другие насущные нужды.

Но существуют ситуации, при которых решение не принимается или может быть признано незаконным:

- До момента выкупа всех выпущенных акций по требованию учредителей или акционеров;

- Если руководством общества не соблюдаются требования о необходимом размере чистых активов;

- До полной уплаты взносов в уставный фонд ООО;

- При малейших признаках .

Если принять решение в обход таких ситуаций, оно может быть оспорено любым участником ООО в судебном порядке.

Срок выплаты дивидендов в ООО

В обществе с ограниченной ответственностью периодичность и срок уплаты начисленных дивидендов должен быть регламентирован уставом и внутренними положениями. В большинстве случаев решение о выплате дивидендов ООО принимается после подведения итогов работы за отчетный прошедший год, но может быть ежеквартальным и даже ежемесячным (Закон об ООО п.3 ст.28). Дивиденды, которые начисляются раз в квартал или полугодие называются промежуточными.

Зачастую срок выплаты вносится в устав еще на этапе создания предприятия. В любом случае максимально допустимый срок после вынесения решения не должен превышать 60 дней. В индивидуальных случаях учредители предусматривают возможность отсрочки по выплатам до 3-х лет. В такой ситуации любой участник ООО имеет свое законное право на обращение в судебные инстанции и получения своей доли от суммы нераспределенной прибыли (постановление ФАС Северо-Западного округа от 21.01.2013 N Ф07-7846/12).

Форма выплаты дивидендов

В большинстве случаев дивиденды акционерам выплачиваются в денежной форме. Но в уставе может быть предусмотрена выплата в виде иного имущества. Практически всегда это собственные акции или ценные бумаги дочерних предприятий. Такая экономическая практика более известна под названием «реинвестирование» или «капитализация доходов». Она все чаще применяется в отечественной экономике и способствует развитию предприятий, их расширению и модернизации.

Как получить дивиденды

Право на получение дохода и начисление дивидендов ООО имеют все участники, которые были занесены в специальный реестр на момент принятия решения о выплате. Также решается вопрос и с учредителями, но в отношении последних может существовать множество нюансов в уставных документах.

Более сложной является ситуация при распределении выплат между держателями различных акций. Последние должны быть обязательно внесены в специальный реестр, оформленный списком на определенное число.

Последние изменения в законодательстве имеют важный нюанс: при продаже акций после дня составления реестра на выплаты дивидендов их бывший владелец сохраняет право на получение этого вида дохода за прошлый период.

Очередность полностью зависит от вида акций: по обыкновенным и привилегированным акциям проценты от чистой прибыли выплачиваются раздельно.

После проведения запланированного общего собрания и решения всех организационных вопросов руководство должно начислить дивиденды, согласно принятого протокола и изданного приказа. Если начисление дивидендов ООО было предусмотрено долевым и пропорциональным внесенной в сумме, то можно применять формулу:

Чистая прибыль × Доля участника (в %)

Это упрощенная формула, объясняющая как рассчитать дивиденды в ООО в большинстве ситуаций. Она действительная и при необходимости распределить дивиденды ООО при . В остальных случаях процент, приходящийся на акцию или долю, будет регламентирован протоколом общего собрания.

Для расчета суммы, которая приходится на акцию, необходимо воспользоваться коэффициентом дивидендной доходности:

ДД= (Сумма дивидендов за год / Рыночная стоимость) × 100%

Все расчеты должны быть произведены к моменту закрытия реестра. После чего из суммы обязательно вычитается НДФЛ на дивиденды. В настоящее время он составляет 13%.

Как выплатить дивиденды учредителю ООО

Согласно законам и уставу общества, начисление суммы дивидендов учредителям может происходить без учета процентов от его доли в уставном фонде. Однако такая возможность должна быть учтена в уставных документах и надлежаще оформлена. В противном случае нередко возникают неприятные спорные ситуации при подаче в налоговую инспекцию.

Эта особенность связана с трактовкой ст.43 НК РФ, определяющей дивиденды как финансовый доход участника общества, который должен выплачиваться в размере, строго пропорциональном вложенной доле. Если сумма полученных учредителем процентов превышает указанную и не зафиксирована документально уставными документами, налоговые вычеты по ней будут проводиться в повышенном размере. Налоговая служба имеет полное право приравнять такие дивиденды к иному виду доходов.

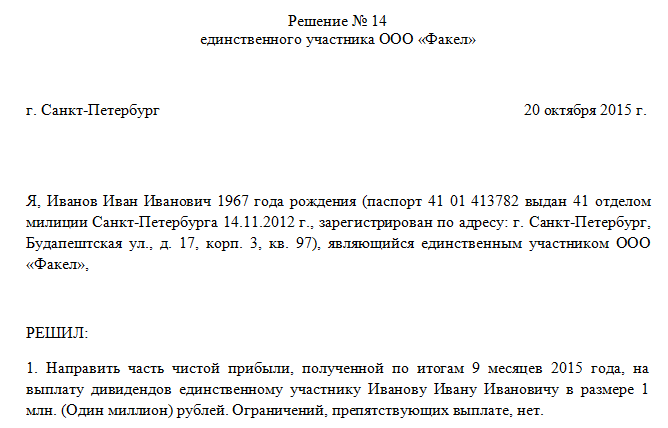

Законодательство предусматривает, что общество может быть создано одним человеком. В этом случае постановление, в котором указана выплата дивидендов единственному учредителю ООО, принимается им единолично. На данный момент не существует четких пояснений по форме протокола собрания в этом случае, но на его наличии настаивают все контролирующие и проверяющие органы.

Дивиденды по привилегированным акциям

Привилегированные акции могут дать своим держателям определенные преимущества при выплате дивидендов. В большинстве ситуаций процент выплаты при распределении прибыли закреплен в уставе общества, но может зависеть и от номинальной стоимости акции.

Основные преимущества перед обычными акциями:

- Имеют четко фиксированный механизм расчета по дивидендам;

- Определенная периодичность начислений;

- Расширенный список источников для выплаты;

- Преимущество в очереди на получения процентов.

Некоторые ООО во время стабильной и прибыльной работы создают специальные фонды, в которых резервируют часть прибыли. В случае нехватки финансовых ресурсов средства из таких «запасов» расходуются на оплату дивидендов только по выпущенным привилегированным акциям (Закон об АО ст.42 п.2).

В то же время, если по привилегированным акциям не установлена особая ставка, их владельцы будут получать дивиденды в сумме, равной обычным акциям. Если правление общества примет решение не проводить выплаты по итогам неблагоприятного отчетного периода, владельцы привилегированных акций также не имеют права получить свою долю.

Дивиденды для участников ООО зачастую выплачиваются в денежной форме.

Сумма может передаваться лицу двумя основными способами:

- На открытый счет в любом банке (безналичный способ);

- Через кассу предприятия наличными средствами.

Если дата последнего дня выплат совпадает с праздничным или выходным днем, она должна перенестись на последующий рабочий день. Сумма дивидендов переводится на счета уже без учета удержанных налогов.

Ответственность за невыплату дивидендов

Если общество нарушает права акционеров и участников по выплате дивидендов, последние могут обратиться в суд за их принудительным взысканием. В исковом заявлении могут быть указаны и проценты за весь срок просрочки. В некоторых ситуациях такое нарушение выплат становится административным правонарушением (КоАП ст.15-20).

Любое общество с ограниченной ответственностью на деле является хозяйствующим субъектом, поэтому судебные заседания проводятся только в арбитражном суде (даже при подаче иска физическим лицом).

Если участник ООО не получил дивиденды по объективной причине (не предоставил достоверные данные о месте проживания, расчетном счете или другие уточнения), он может потребовать их у общества в течение 3-х лет после даты окончания выплат. Если досудебная проверка выявит, что причиной неуплаты стало отсутствие решения о распределении дивидендов, в иске будет отказано.

Очень часто у компаний накапливается определенный доход, при этом не распределенный на иные нужды. Это происходит сразу за большой период времени. В этом случае у ответственных лиц возникает вопрос о возможности выплаты дивидендов за прошлый период. Как в этом случае возможно это сделать и как регулируется данный вопрос.

Понятие и особенности

Дивиденд произошел от латинского слово. Означает это определенную часть дохода акционерного общества или иных субъектов. Распределяется она между участниками доли или акционерами в соответствии с их владением. Величина выплат определяется на узкоспециализированном собрании между акционерами.

Выплачивается доход несколько раз на ежегодной основе. В некоторых случаях они не выплачиваются вообще. Дивиденды считаются некой инвестицией, с возможностью капитализации и пролонгации. Выплата акционерам позволяет уменьшить капитализационные доходы и не затребует дополнительных накоплений.

Как правило, компании выплачивают доход в конце года. Эти дивиденды называются промежуточными или предварительными. По окончанию именно финансового периода выплачивается остальное.

И тогда это уже называется финальный доход. Это денежная компенсация, выплачиваемая в соответствии с владением доли. Это несет название денежного дивиденда. В некоторых случаях позволяется выплачивать доход дополнительными акциями.

Выплата производится несколькими способами.

- Классический вариант подразумевает выплату денежных средств в наличной и безналичной форме. Это указывается также в протоколе общего собрания при необходимости уточнения данного момента.

Для граждан, решивших получать наличные существуют несколько ограничений. По действующему законодательству, которое регулирует наличное денежное обращение, не допускается выплата дохода акционерам при наличной выручке.

- Дивиденды выплачиваются только за счет иных операций. Расчет производится из свободных денежных средств, полученных со счетов кредитного учреждения или возврата денег иными способами.

В некоторых случаях позволительно выплачивать в виде основных средств или имущества. Например, акционеры получают готовой продукцией или правом требования.

Это считается самым дорогостоящим вариантом при налогообложении. Такой способ еще облагается помимо налога на доход – НДС. При упрощенке проявляется дополнительный доход.

При ЕНДВ все сложнее. Все будет зависеть от деятельности предприятия и возможности перехода ее на ЕНВД. В этом случае операций по праву требования и передачи владения не будет под налогообложением.

При иной ситуации будет разрешение на применение УСН. Поэтому стоит принимать решение о выплате дохода собственной продукцией или иными имущественными правами только после консультации с профессиональными юристами.

Законодательная база

Эти положения регулируется в Российской Федерации действующим Налоговым Кодексом. Понятие дивиденда, по его нормативом, является вся оставшаяся сумма после налогообложения по владению акционера. Ставка в долевом участии оговаривается в этом же нормативном акте в статье 224.

Ранее доход составлял 9% годовых для физического лица – резидентов РФ и 15% для нерезидентов страны. Теперь же для резидента изменилась ставка дохода и составляет она 13%.

Правовая база на распределение прибыли остается в Гражданском Кодексе РФ, а точнее в статье 103. Для этого действия собственники должны провести акционерное собрание. По законодательству сроки собрания также оговариваются – не ранее чем за 2 месяца и не позднее полугода. При этом ООО должны проводить такие мероприятия в период 1.5-30.04.

Решение по распределению дохода принимается коллегиально и при подписании протокола всеми участниками. При единственном учредителе такая документация не оформляется в соответствии с Федеральными законами №14 и 208.

Нераспределенный доход может тратиться на:

- оплату дохода акционеров;

- повышения денежного капитала компании;

- создание резерва;

- погашение долга прошлого квартала;

- выплата заработной платы сотрудникам;

- капиталовложения;

- иные цели.

Можно ли выплатить дивиденды за прошлые года

Вопросом «Можно ли выплатить дивиденды за прошлые года?» задаются многие учредители. В 2017 году компетентные органы смогли ответить на этот вопрос в соответствии с действующим законодательством.

Организация вправе выплатить дивиденды за прошлый период времени. Это регулируется письмом из Министерства Финансов и последней его редакции.

Эту же позицию поддерживают в судебных и иных коллегиальных и государственных органах. При распределении чистого дохода нужно упомянуть о существующем уставе учреждения. При этом направлять доход на такие нужды можно и возможно только при отсутствии планов на формирования резерва.

Либо при желании акционирования работников. В ином случае происходит обложение по иным ставочным коэффициентам.

Видео: Правила

Бухгалтерия

Дивиденды начисляются в соответствии с действующим законодательством Российской Федерации. При проведении такового действия делаются проводки, где Кредит 75,2, а Дебет 84.

Если прибыль начислена, но пока не востребована в бухгалтерии отражается иной проводкой. Если компания по каким- либо причинам не выплачивает дивиденды, то акционер может получить прибыль в иное время. Начисленные дивиденды восстанавливаются в состав чистой прибыли после трех лет невосстребования.

В некоторых случаях такие дивиденды могут продлеваться на срок не более пяти лет. При этом проводка будет Дебет 75,2, а Кредит 84 по субсчету. Налогообложение здесь не производится.

Вклады онлайн и их подводные камни. Подробнее тут.

Документальное оформление

Регулирует документальное оформление Налоговая инспекция.

- зарегистрировать устав, где описывается процедура оформления дивидендов;

- протокол с подписями всех участников;

- подтверждающая документация владения акций;

- бухгалтерские проводки с чистой прибылью.

Выплата прибыли акционерам подтверждается платежными справками.

Ошибка при расчетах чистой прибыли

По всем правовым актам бухгалтер обязан внести поправки при обнаружении ошибок в бухгалтерской отчетности. Все внесенные изменения должны соответствовать действительности. При занижении показателя прибыли должен в документации появиться дополнительный доход организации. Он должен распределяться также между акционерами.

При завышении размера дохода и при уже существующих выплатах дивидендов нужно занижать прибыль. После исправления показатели будут несколько занижены. В следующем периоде акционеры получат меньше, чем должны были получить в связи с такой ошибочной информацией.

При отправке бухгалтерского баланса бухгалтер должен проверить правильность расчета и подсчета. Исправить такие документы возможно, но занимает это достаточно много времени. Но акционеры получат свою прибыль в любом случае, даже по прошествии времени.

Налогообложение прибыли акционеров

Здесь присутствуют разные формы и принципы налогообложения. Общее налогообложение равно 20% от суммы прибыли, полученной организации за финансовый период. Облагается только финансово-хозяйственная деятельность.

Ставка, которая предусматривается для УСН вместе с объектом прибыль за вычетом расходной части. Общий коэффициент составит 7%. Стоимость дивидендов при классике равно 20%, а по упрощенной схеме необходимо заплатить государству всего 7%.

При расчете размера налогообложения можно рассчитывать полную нагрузку. При этом показатель никак не превысит общего коэффициента.

Из этого следует, если перейти на режим УСН или ЕНВД, то выплата акционерам прибыли осуществляется гораздо легче.

Выплаты нерезидентам

Выплата дивидендов нерезидентам – достаточно трудоемкий процесс со своими особенностями. Главным нюансом становится применение повышенного коэффициента налогообложения. Прибыль иностранца при доле в компании с деятельностью не связанной с Россией, облагается по ставке 15%. Но этот показатель действует не всегда.

Другие показатели оглашаются при наличии подписи на собрании акционеров для минимизации рисков двойного налога. Ведь при пребывании на разных территориях именно это может и произойти. Расчет и списание производится не налоговым представителем при отсутствии налогообложения в соответствии с международной конвенцией.

Условия уменьшения показателя заключаются только при официальном подтверждении дохода иностранца. Иностранная организация должна подтвердить наличия постоянного местонахождения нерезидента на своей территории.

При этом у России с данной странной должно быть соглашение в соответствии с действующим Налоговым Кодексом Российской Федерации.

Какие вклады предлагают Газпромбанк? Ответ по ссылке.

Условия вкладов в банке ВТБ 24 для пенсионеров. Узнайте далее.

Решение по выплате прибыли акционерам решают участники компании, а не бухгалтер. В его задачи входит только предоставления правильной бухгалтерской отчетности в срок. Если акционеры приняли решения о распределении или перераспределении денежных средств, то бухгалтер обязан отразить соответствующее действие в бухгалтерском балансе.

В части 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" указано: "Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества. " Что будет являться источником выплаты промежуточных дивидендов (за I квартал, II квартал или 9 месяцев текущего года), учитывая, что чистая прибыль общества за текущий год еще не сформирована, а имеется нераспределенная прибыль прошлых лет? Означает ли данная формулировка, что источником выплаты дивидендов за текущий год не может являться нераспределенная прибыль прошлых лет (только чистая прибыль текущего года)? Можно ли выплачивать дивиденды за счет нераспределенной прибыли прошлых лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

При принятии обществом решения о выплате дивидендов по результатам I квартала, полугодия и девяти месяцев источником выплаты дивидендов за указанные периоды времени может являться прибыль общества после налогообложения по данным промежуточной бухгалтерской отчетности за эти периоды.

При принятии решения о выплате дивидендов за отчетный год в качестве источника выплаты дивидендов следует рассматривать чистую прибыль за этот год, а не нераспределенную прибыль прошлых лет.

Общество также вправе принять решение о выплате дивидендов за счет нераспределенной прибыли прошлых лет (в той части, в которой нераспределенная прибыль прошлых лет не была направлена на формирование соответствующих фондов или финансирование соответствующих мероприятий).

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) общество вправе по результатам I квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Законом N 208-ФЗ. Решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

Согласно п. 2 ст. 42 Закона N 208-ФЗ источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н)).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения N 34н).

Под отчетным периодом понимается период, за который составляется бухгалтерская (финансовая) отчетность (п. 6 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

В соответствии с ч. 3 ст. 13 Закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

Согласно ч. 4 ст. 13 Закона N 402-ФЗ промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года (ч. 5 ст. 13 Закона N 402-ФЗ).

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона N 402-ФЗ).

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно (ч. 4 ст. 15 Закона N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность составляется за месяц, квартал нарастающим итогом с начала отчетного года (п. 29 Положения N 34н, п. 48 ПБУ 4/99 "Бухгалтерская отчетность организации").

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее соответственно - План счетов и Инструкция), конечный финансовый результат деятельности организации в отчетном году формируется и обобщается по счету 99 "Прибыли и убытки".

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

Прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

Таким образом, при принятии обществом решения о выплате дивидендов по результатам I квартала, полугодия и девяти месяцев источником выплаты дивидендов за указанные периоды времени может являться прибыль общества после налогообложения по данным промежуточной бухгалтерской отчетности за эти периоды.

Планом счетов и Инструкцией предусмотрено, что сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов.

По своей экономической природе чистая прибыль и нераспределенная прибыль тождественны (постановление Президиума ВАС РФ от 25.06.2013 N 18087/12, решение ВАС РФ от 29.11.2012 N ВАС-13840/12).

По смыслу ст. 42 Закона N 208-ФЗ при наличии нераспределенной прибыли прошлых лет и чистой прибыли за текущий год дивиденды могут выплачиваться как за прошлый год, так и за предшествующие ему годы (постановление ФАС Северо-Кавказского округа от 23.01.2007 N Ф08-7128/06).

Отметим, что ранее Минфин России придерживался мнения о том, что дивиденды могут быть начислены и выплачены за счет чистой прибыли организации отчетного года (письмо Минфина России от 23.08.2002 N 04-02-06/3/60).

В последние годы Минфин России изменил свой подход и указывает, что если чистая прибыль не была ранее направлена на формирование фондов, предусмотренных ст. 35 Закона N 208-ФЗ, выплаты из состава нераспределенной ранее прибыли будут квалифицироваться как дивиденды (письма Минфина России от 20.03.2012 N 03-03-06/1/133, от 06.04.2010 N 03-03-06/1/235).

Мы полагаем, что при принятии решения о выплате дивидендов за отчетный год в качестве источника выплаты дивидендов следует рассматривать чистую прибыль за этот год, а не нераспределенную прибыль прошлых лет.

Поскольку запрета на выплату дивидендов за счет нераспределенной прибыли прошлых лет в законодательстве нет, то общество также вправе принять самостоятельное решение (не в рамках выплаты промежуточных дивидендов за периоды отчетного года или дивидендов по результатам отчетного года) о выплате дивидендов за счет нераспределенной прибыли прошлых лет (в той части, в которой нераспределенная прибыль прошлых лет не была направлена на формирование соответствующих фондов или финансирование соответствующих мероприятий). Такое решение не будет противоречить требованиям Закона N 208-ФЗ при условии отсутствия оснований, ограничивающих выплату дивидендов, предусмотренных ст. 43 Закона N 208-ФЗ.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2017. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Выплата дивидендов из нераспределенной прибыли прошлых лет

Нередко у организаций накапливается нераспределенная прибыль сразу за несколько лет. В связи с этим возникает вопрос: может ли компания выплатить участникам дивиденды за весь прошедший период в текущем году и должна ли она соблюдать периодичность принятия решения о распределении прибыли прошлых лет? Ответы нашла Ольга Ежова, ведущий эксперт по вопросам бухгалтерского учета и налогообложения Группы компаний «Ю-Софт».

Прежде чем ответить на поставленные вопросы, необходимо четко уяснить, что чистая прибыль - это показатель, характеризующий конечный финансовый результат хозяйственной деятельности фирмы за отчетный период. Она является источником выплаты дивидендов и средств, направляемых на образование фондов, формирование которых предусмотрено уставом компании, а также на прирост капитала организации.

Пустить на дивиденды

Сразу отмечу, если чистая прибыль была направлена на формирование предусмотренных уставом фондов, то суммы, выплачиваемые из нее, нельзя признать дивидендами. Они являются иными выплатами в пользу участников и подлежат обложению налогом по общеустановленной ставке, применяемой относительно полученных доходов физлицом или компанией.

В то же время, если прибыль прошлых лет не была никуда направлена и накопилась, то общее собрание участников может направить ее на выплату дивидендов. То есть они могут принять решение о выплате дивидендов не только исходя из чистой прибыли отчетного года, но и - прибыли прошлых лет. Ни налоговое, ни гражданское законодательство этого не запрещает (п. 1 Письма ФНС от 05.10.2011 г. № ЕД-4-3/16389@, Письма Минфина от 20.03.2012 г. № 03-03-06/1/133, от 06.04.2010 г. № 03-03-06/1/235, постановление Президиума ВАС РФ от 25.06.2013 г. № 18087/12).

Владельцы компании могут принять решение о выплате дивидендов не только исходя из чистой прибыли отчетного года, но и - прибыли прошлых лет. Ни налоговое, ни гражданское законодательство этого не запрещает.

В соответствии с пунктом 1 статьи 28 Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ и пунктом 1 статьи 42 Федерального закона «Об акционерных обществах» № 208-ФЗ, принимать решения о выплате дивидендов за счет чистой прибыли отчетного года участники могут по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. На прибыль прошлых лет упомянутые правила не распространяются. Следовательно, принимать решение о ее распределении участники могут в любое время и с любой периодичностью.

Хотелось бы обратить внимание на то, что определение понятия «дивиденды» в Законах «Об обществах с ограниченной ответственностью» и «Об акционерных обществах», а также в Гражданском кодексе отсутствует, но зато оно дано в первой части НК.

Согласно пункту 1 статьи 43 Налогового кодекса, «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации». Выплаты необходимо распределять, исходя из данных, отраженных в регистрах бухгалтерского учета и отчетности.

Бухучет прибыли

В соответствии с нормами Закона № 402-ФЗ, документами, регулирующими бухучет, являются, в частности, федеральные стандарты, к числу которых отнесен План счетов бухгалтерского учета и порядок его применения (п. 1, пп. 5 п. 3 ст. 21 Закона № 402- ФЗ). В соответствии с этими документами конечный финансовый результат хозяйственной деятельности фирмы в отчетном году формируется и обобщается по счету 99 «Прибыли и убытки». По окончании года при составлении отчетности этот счет закрывается, сумма чистой прибыли списывается с него в кредит счета 84 «Нераспределенная прибыль». Направление части прибыли на выплату доходов учредителям организации по итогам утверждения годовой отчетности отражается по счету 84 в корреспонденции со счетом 75 «Расчеты с учредителями» .

Таким образом, чтобы правильно сформировать прибыль, а затем и дивиденды, необходимо отразить в учете все доходы и расходы фирмы, а также резервы, которые организация обязана начислить в соответствии с уставом и требованиями нормативных актов, регулирующих бухгалтерский учет.

На практике применяется два способа учета прибыли организации: накопительный и погодовой .

В первом варианте на счете 84 не создается никаких субсчетов для разделения финансового результата текущего года и прошлых лет. Обратите внимание, я рассматриваю ситуацию без учета создания специальных фондов. При этом варианте довольно легко определить сумму, которую собственники могут распределить на дивиденды. Она, как правило, будет равна чистой прибыли, накопленной на счете 84 . Кроме того, именно этот метод - нарастающим итогом с начала «жизни» компании - поддержал недавно Высший Арбитражный Суд в решении от 29 ноября 2012 года № ВАС-13840/12. В этом случае чистая прибыль, полученная в текущем году, автоматически идет на погашение убытков прошлых лет.

Таким образом, остаток по счету будет уже за вычетом убытка. Погодовой вариант встречается довольно часто. В этой ситуации прибыль или убыток каждого года отражаются в учете на счете 84 обособлено. К счету открываются следующие субсчета:

- 84.1 «Нераспределенная прибыль отчетного года»,

При такой организации учета прибыль отчетного года будет представлять собой кредитовое сальдо субсчета 84.1 «Нераспределенная прибыль отчетного года» , убыток - дебетовое сальдо субсчета 84.2 «Непокрытый убыток отчетного года» . Соответственно, прибыль прошлых лет - это кредитовое сальдо субсчета 84.3 , а непокрытые убытки прошлых лет - дебетовое сальдо субсчета 84.4 .

Хотела бы еще раз напомнить, что решение о распределении чистой прибыли принимают участники общества, а не бухгалтер. Задача последнего - предоставить верную информацию о финансовом результате. Кроме того, по моему мнению, данную информацию лучше представлять в виде бухгалтерской справки. Если участники приняли решение о распределении чистой прибыли и направлении ее на выплату дивидендов, специалист учета отражает соответствующие хозяйственные операции на дату вынесения этого решения.

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2017 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Налоговый календарь на ноябрь 2017 года

Как правильно работать с персональными данными

Перечисление зарплаты на счет другому лицу

Комментарии (0)

Оставить комментарий

ГЛАВНОЕ ЗА НЕДЕЛЮ

Бухгалтер осуждена за невозврат подотчета

ИП «в прошлой жизни»: выездная проверка возможна

Правила регистрации ИП и компаний смягчили

Удержания из зарплаты – по новым правилам

Должникам оставят 50% доходов

Новое на форуме

- Как получилось, что взял взаймы, отдал и остался в плюсе? 04.11.2017

- Каким образом должна выдаваться со склада незамерзайка: прямым расходом (по ведомости) или внутренним перемещением в подразделение на водителя (по накладной)? 02.11.2017

- Передача основных средств сотрудникам, не являющимися лицами, с которыми заключен договор о материальной ответственности 02.11.2017

Опрос:

Вопрос-ответ

С просроченных товаров НДС не восстанавливают

Наша компания ежемесячно проводит инвентаризацию и списывает продовольственные товары с истекшим ср.

Новости компаний

Бухгалтерия.ru

© 2001-2017 Информационно-аналитическое электронное издание «Бухгалтерия.ru»

Использование материалов возможно только с письменного разрешения редакции сайта

Дивиденды за прошлые года

Дивиденды за прошлые года

Тоже встал этот вопрос. Но информации недостаточно.

Первый раз распределяем и выплачиваем дивиденды. Сумму хотим распределить не в размере прибыли за прошлый год, а бОльшую, за предыдущие несколько лет, за которые дивиденды не распределялись. Как это правильно оформить?

Главное - распределить строго в соответствии с долями, указанными в учред. документах, и сумму не перебрать.

Пишем сумму нераспределенной прибыли в протоколе очередного собрания (которым утверждают годовую бухгалтерскую отчетность):

1. Прибыль, полученная по итогам работы предприятия за 2011 год, после уплаты всех налогов и расходов, оплаченных организацией, источником покрытия которых является чистая прибыль, составляет. р.

2. Итоговая сумма нераспределенной прибыли по состоянию на 01.01.2012 г. с учетом нераспределенной прибыли прошлых лет и дивидендов, выплаченных в 2011 году, составляет. рублей.

А потом уже протокол внеочередного собрания:

Из нераспределенной прибыли прошлых лет, сумма которой по состоянию на. г. составляет. руб., начислить участникам Общества с ограниченной ответственностью. дивиденды в сумме. рубля согласно долям в уставном капитале Общества.

Дивиденды выплачивались только по итогам 2006 г. в 2007 г. на основании протокола. За 2007-2011 гг. есть проколы ежегодного собрания об утверждении бухгалтерской отчётности, но информации о распределении прибыли в них нет.

Воспользовавшись поиском, поняла, что запрета на выплату дивидендов сейчас – нет. Но осталось несколько вопросов:

1) Сейчас, при составлении протокола о распределении прибыли, от каких сумм нужно отталкиваться – поднимать старые балансы и расчеты чистой прибыли за соответствующие года или просто использовать данные нераспределенной прибыли по итогам 2011 г.?

2) Соответственно, нужно ли расписывать в протоколе, за какой именно год какая конкретно сумма будет выплачена?

3) И есть ли суммовые ограничения по дивидендам? А то за 5 лет сумма немаленькая набежала

2) это никому, кроме Ваших учредителей, неинтересно: только их может волновать вопрос, на каком основании им не выплачивалась прибыль своевременно. Главное - не забудьте удержать 9% в качестве НДФЛ с учредителей - только это может волновать налоговую.

3) ограничений по выплате учредителям дивидендов нет и быть не может. Единственное - есть некоторые "магические" суммы, когда банк получателя несколько напрягается и может попросить объяснений. Поэтому перед тем, как отправлять деньги учредителю на р/с, пусть он поинтересуется в банке, до какой суммы его не будут терзать с объяснениями (хотя объяснением будет служить предоставление протокола о распределении прибыли). Если есть какая-то предельная сумма, которая может напрячь банк, выплачивайте дивиденды не в один день, а порциями - сегодня-завтра-послезавтра.

Начисление и выплата дивидендов из прибыли прошлых лет

Управляющий партнер, аудитор, к.э.н.

Общество вправе по результатам I квартала, полугодия, девяти месяцев и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям (за исключением случаев, предусмотренных ст. 43 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (с изм. и доп. от 29.04.2008), - до полной оплаты всего уставного капитала общества, до выкупа всех акций, которые должны быть выкуплены в соответствии со ст. 76 данного Закона и пр.). Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества), которая определяется по данным бухгалтерской отчетности этого общества (п. 2 ст. 42 Закона "Об акционерных обществах").

В формах бухгалтерской отчетности, рекомендованных Приказом Минфина России от 22.07.2003 N 67н (с изм. и доп. от 18.09.2006), чистая прибыль организации отражается по строке 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса (форма N 1), строке 190 "Чистая прибыль (убыток) отчетного года" Отчета о прибылях и убытках (форма N 2), а также в соответствующих сроках Отчета об изменениях капитала (форма N 3).

В течение отчетного года формирование сальдо финансового результата (чистая прибыль или чистый убыток) происходит на счете 99 "Прибыли и убытки", которое затем в конце года заключительными оборотами декабря подлежит списанию на счет 84). Использование полученной обществом прибыли отражается именно на счете 84 в корреспонденции со счетами 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда".

Если акционерам не выплачиваются дивиденды, то в бухгалтерском учете чистая прибыль может накапливаться из года в год, образуя тем самым показатель нераспределенной прибыли (счет 84).

Могут ли акционеры распределять накопленную прибыль прошлых лет?

Помимо моментов, связанных с практической реализацией прав акционеров на получение дивидендов, цена вопроса лежит также и в налоговой плоскости.

Для целей налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (п. 1 ст. 43 НК РФ).

Если акционер - юридическое лицо, то дивиденды будут облагаться налогом на прибыль по ставке 9% (для резидентов) или 15% (для нерезидентов) в порядке, изложенном в ст. 275 НК РФ. Если платеж не является дивидендом, то налог заплатить придется по общим ставкам: 24 и 20% соответственно (ст. 284 НК РФ). Если акционер - физическое лицо, то НДФЛ уплачивается в порядке, предусмотренном ст. 214 НК РФ: в отношении дивидендов, получаемых физическими лицами, являющимися налоговыми резидентами, по ставке 9%, не являющимися налоговыми резидентами Российской Федерации, - по ставке 15% (ст. 224 НК РФ). В общем порядке резиденты уплачивают НДФЛ по ставке 13%, нерезиденты - 30%.

В зависимости от классификации произведенных обществом выплат различается и сам механизм выполнения налоговой обязанности. Так, при выплате дивидендов общество несет обязанности налогового агента по исчислению и удержанию сумм налога, в остальных случаях акционеры исчисляют и уплачивают налоги самостоятельно.

Сформированная на сегодняшний день позиция финансового ведомства по вопросу выплаты дивидендов из прибыли прошлых лет является противоречивой. В частности:

Наконец, в Письмах от 06.02.2008 N 03-03-06/1/83 и от 17.03.2008 N 03-04-06-01/60 Минфин России вообще отказался от каких-либо комментариев, заявив, что вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет не относится к его компетенции.

В соответствии с ранее действовавшей редакцией п. 2 ст. 42 Закона N 208-ФЗ (в ред. от 24.05.1999 N 101-ФЗ) дивиденды выплачивались из чистой прибыли общества за текущий год. С 1 января 2002 г. вступила в силу новая редакция ст. 42 Закона "Об акционерных обществах", в соответствии с которой источником выплаты дивидендов является чистая прибыль общества. Таким образом, можно говорить о том, что законодателем были сняты ограничения в вопросе распределения чистой прибыли в виде дивидендов, следовательно, на выплату дивидендов можно направлять не только чистую прибыль текущего года, но и прошлых лет (хотя в пояснительной записке к законопроекту федерального закона от 07.08.2001 N 120-ФЗ внесенные в ст. 42 Закона "Об акционерных обществах" поправки охарактеризованы как имеющие редакционный характер). Скорее всего, те, кто разрабатывал, а впоследствии и принимал новую редакцию Закона "Об акционерных обществах", и не подозревали, какие далеко идущие выводы можно сделать исходя из произведенных "редакционных" изменений соответствующих норм.

Вынесенные судебные решения в большинстве случаев содержат вывод о возможности выплаты дивидендов из прибыли прошлых лет (Постановления ФАС Северо-Кавказского округа от 23.01.2007 N Ф08-7128/2006; ФАС Восточно-Сибирского округа от 11.08.2005 N А33-26614/04-С3-Ф02-3800/05-С1; ФАС Поволжского округа от 10.05.2005 N А55-9560/2004-43; ФАС Московского округа от 06.06.2001 N КА-А40/2603-01). Однако имеются и противоположные решения (Постановление Девятого арбитражного апелляционного суда от 10.05.2006 N 09АП-3586/2006-ГК).

В общем случае Законом "Об акционерных обществах" предусмотрен следующий порядок принятия решений относительно распределения заработанной обществом прибыли.

Согласно п. 3 ст. 42 указанного Закона решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. При этом п. 1 ст. 47 Закона "Об акционерных обществах" установлена обязанность общества ежегодно проводить годовое общее собрание акционеров в сроки, устанавливаемые уставом, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. Именно к компетенции общего собрания отнесено распределение прибыли (в том числе выплата (объявление) дивидендов) и убытков общества по результатам финансового года (п. 1 ст. 48 Закона "Об акционерных обществах").

Таким образом, решение вопроса о распределении прибыли должно приниматься ежегодно. В таком случае так называемой нераспределенной акционерами прибыли прошлых лет быть не должно. Допустим, если по итогам 2006 г. акционеры принимают решение реинвестировать полученную обществом прибыль в производство, то в 2008 г. нелогично будет распределить ее второй раз уже на выплату дивидендов.

Более того, не всегда показатель строки 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса включает только суммы полученных прибылей прошлых лет. Так, на счете 84 общество отражает в случаях, предусмотренных п. 15 ПБУ 6/01 "Учет основных средств", утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изм. и доп. от 27.11.2006), суммы уценок и дооценок основных средств, полученных в результате их переоценки. Также Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, предусмотрено списание с бухгалтерского баланса убытка отчетного года по кредиту счета 84 в корреспонденции со счетами 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации и счета 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала и др.

По нашему мнению, некорректно направлять весь остаток нераспределенной прибыли, показанный по строке 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса, на выплату дивидендов, не задумываясь о структуре и причинах его накопленной величины. В общем случае при соблюдении норм, предусмотренных Законом "Об акционерных обществах", ежегодному распределению подлежит именно чистая прибыль текущего года.

В то же время на практике могут сложиться ситуации, когда общее правило не работает. В таком случае более правильно говорить не о распределении показателя строки 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса (форма N 1), а о распределении суммы показателей строки 190 "Чистая прибыль (убыток) отчетного года" Отчета о прибылях и убытках (форма N 2) за несколько лет.

Допустим, собрание акционеров не проводилось несколько лет (или проводилось, но не рассматривался вопрос о распределении прибыли общества), соответственно и прибыль не распределялась. Например, за 2004, 2005, 2006 гг. собрание акционеров не поводилось, а было проведено только в середине 2008 г., где было принято решение направить полученную за ряд лет чистую прибыль на выплату дивидендов. В таком случае решение акционеров правомерно. Сделанный вывод подтверждается и судебной практикой. Например, в Постановлении ФАС Поволжского округа от 24.02.2004 N А57-6145/03-22 сделан вывод о том, что несоблюдение участниками установленного уставом периода распределения прибыли не лишает их права на принятие участия в распределении прибыли в иной срок, так как это право предоставлено им ст. ст. 8 и 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Изложенный вывод, по мнению автора, применим и к реализации прав акционеров в рамках Закона "Об акционерных обществах". Действительно, непроведение собрания акционеров не может служить поводом для лишения акционеров права на получение дивидендов.

Рассмотрим еще один случай - выплата дивидендов по кумулятивным привилегированным акциям.

В соответствии с п. 2 ст. 32 Закона "Об акционерных обществах" уставом общества может быть установлено, что невыплаченный или не полностью выплаченный дивиденд по кумулятивным привилегированным акциям, размер которого определен уставом, накапливается и выплачивается не позднее срока, определенного уставом.

В свою очередь, для выплаты дивидендов по привилегированным акциям определенных типов общество может, но не обязано формировать специальные фонды на основании п. 2 ст. 42 Закона "Об акционерных обществах". Тем самым при отсутствии специальных фондов накопленный дивиденд общество будет выплачивать по кумулятивным привилегированным акциям, в том числе из прибыли прошлых лет.

Алёна Талаш, к.э.н., член Палаты налоговых консультантов, специалист финансового рынка (аттестат ФСФР), специально для "ФИНАНСОВАЯ ГАЗЕТА"N 2, 2009 года

Рост инфляции, который пока не может остановить Центробанк, вереница отзывов лицензий у коммерческих банков, нестабильность котировок драгметаллов вынуждают россиян искать альтернативные методы инвестирования. Люди, обладающие достаточным уровнем финансовой грамотности и знакомые хотя бы с базовыми финансовыми инструментами, все чаще делают выбор в пользу приобретения дивидендных акций. Мы вкратце расскажем о том, что такое дивиденды и как осуществляются выплаты дивидендов по акциям в российских компаниях.

Что такое дивиденды по акциям

Определение понятия «дивиденды» дается в ст. 43 Налогового кодекса РФ. Под дивидендами подразумевается любой доход, полученный акционером (инвестором) от компании при распределении прибыли, остающейся после налогообложения (включая проценты по привилегированным акциям), по принадлежащим акционеру акциям, пропорционально долям акционеров в уставном капитале этой компании.

Привилегированные акции отличаются от обычных тем, что по ним выплачивается условно-фиксированный дивиденд, размер которого указывается в уставе компании (к примеру, это может быть 10% от прибыли или 5% от номинальной стоимости акций). Привилегированные акции не дают права голоса при выборе директора и совета директоров. Закон гласит, что дивиденды по привилегированным акциям не могут быть меньше дивидендов по обыкновенным. Сумма дохода, который подлежит выплате по привилегированным акциям, вычитается из общей суммы дивидендов. Чтобы узнать, сколько получит инвестор по одной обычной акции, необходимо получившуюся разницу разделить на количество обыкновенных акций.

Как выплачиваются дивиденды в российских компаниях

Чтобы получить дивиденды по акциям российских компаний, необходимо хорошо ориентироваться в следующих датах:

- Экс-дивидендная дата - дата, на которую нужно владеть акциями компании, чтобы получить дивиденды. С 2014 года эта дата «отсечки» не может быть установлена до того, как было принято решение о выплате дивидендов, то есть, до проведения общего годового собрания акционеров. Помните, что согласно действующему в России с сентября 2013 года режиму торгов «Т+2» установлена граничная дата, до которой нужно купить акции, чтобы попасть в реестр под дивиденды – не позже, чем за 2 дня до даты закрытия реестра.

- Дата принятия решения о выплате дивидендов – утверждается общим годовым собранием акционеров на основании предложений совета директоров.

- Дата проведения общего годового собрания акционеров – наступает после даты закрытия реестра для участия в годовом собрании (устанавливается советом директоров), но до момента закрытия реестра под дивиденды.

- Дата закрытия реестра под дивиденды – окончательная дата составления реестра лиц, которые имеют право на получение дивидендов. С 2014 года она утверждается собранием акционеров на основании рекомендаций совета директоров и должна наступать не позже, чем через 20 дней и не раньше, чем через 10 дней после собрания акционеров. Важно: дивиденды будут выплачены только тем людям, которые были внесены в реестр за 2 дня до даты его закрытия. При этом вовсе не обязательно владеть акциями в течение целого года: вы можете купить ценные бумаги компании за месяц до даты закрытия реестра и все равно получите дивиденды.

- Дата выплаты дивидендов – дата, когда акционер получает положенные ему дивиденды (обычно дивиденды выплачиваются 1 раз в год). С 01.01.2014 года установлен срок выплаты дивидендов - 25 дней с момента наступления экс-дивидендной даты.

Отметим, что еще в 2013 году процесс определения некоторых дат существенно отличался от того, который действует сейчас. Илья Балакирев, аналитик UFS IC, делает акцент на том, что теперь на момент «отсечки» под дивиденды инвестор будет точно знать утвержденный размер дивидендов. Следовательно, риски дивидендных стратегий будут существенно снижены. Также позитивно повлияет на рынок и сокращение сроков выплаты дивидендов (ранее на это отводилось 60 дней).

Также изменения, вступившие в силу с 2014 года, повлияют и на привычный уклад работы многих компаний. Если раньше практически все годовые собрания акционеров проходили в июне, а реестры закрывались в мае, следовательно, именно на май и приходился пик активности фондового рынка, то сейчас ситуация изменится. Теперь интерес инвесторов к ценным бумагам будет увеличиваться в июне-июле и спадет после даты «отсечки» под дивиденды. К примеру, в календаре событий Газпрома общее собрание акционеров назначено на 27 июня, следовательно, для получения дивидендов по итогам работы компании за прошлый год акции можно будет приобрести в июле.

Для того чтобы понять, как выбрать компанию, инвестором которой вы станете, и на какой доход вы сможете рассчитывать, важно разобраться в механизме формирования величины дивидендов. Об этом – более детально.

Как определяется величина дивидендов

Условно говоря, компания делит всю полученную за год чистую прибыль на 2 части: одна направляется на дальнейшее развитие бизнеса, а другая – распределяется между акционерами пропорционально их долям. Решение о том, какая часть будет вложена в бизнес, а какая – выделена акционерам, принимается на ежегодном собрании акционеров.

Если компания «сработала в минус», то собрание акционеров может принять решение об отказе от выплаты дивидендов. Однако даже если прибыль получена, акционеры могут остаться без выплат: если требуется направить все средства для дальнейшего развития бизнеса, эта цель будет приоритетной.

Акции каждой компании оценивают по их дивидендной доходности, которая определяется как процентное отношение дивиденда на акцию к рыночной стоимости ценной бумаги. В России хорошим уровнем дивидендной доходности считается показатель 5-10%.

Таким образом, несложно сделать вывод, что для получения максимального дохода при условии минимальных затратах важно правильно выбрать компанию, акционером которой вы станете, и вовремя приобрести акции. О том, как это сделать – мы расскажем в статье -

Допустим, вы единственный владелец компании с прибылью за последний год в полмиллиона. Вы можете забрать ее себе, после оплаты налогов получится 435 000 рублей. Это при ставке НДФЛ 13%, а бывает еще 15% для нерезидентов.

Если у вас акционерное общество, прибыль, которую делите вы и другие акционеры, называется дивидендами. Если у вас ООО — частью прибыли. По сути, дивиденды и часть прибыли — одно и то же, поэтому чтобы не путаться, будем всегда писать «дивиденды».

Кто получает дивиденды

Дивиденды получают участники компании. Участники — это люди или юрлица, у которых есть доля в уставном капитале.

Как минимум у компании есть один участник — это учредитель. Все остальные долю могут купить, унаследовать или получить в подарок на Рождество.

Права и обязанности участников описывает закон об ООО. Вообще участники могут не ходить на работу и даже не управлять компанией, только собираться раз в год и получать дивиденды.

Какую прибыль учитывать

Дивиденды — это прибыль после оплаты налогов. Поэтому дивиденды нельзя получить авансом: сначала бухгалтер отчитается, а потом вы узнаете, сколько можно забрать.

Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Если из прибыли что-то забирали, сумма будет меньше на размер дивидендов.

Необязательно получать дивиденды с прибыли за год, который идет или только что закончился. Если прибыль была, но дивиденды не получали, можно получить за любой прошлый период. У вас накопилось десять миллионов прибыли за 2014-2016 годы, забирайте из компании хоть всё.

Когда нельзя получить дивиденды

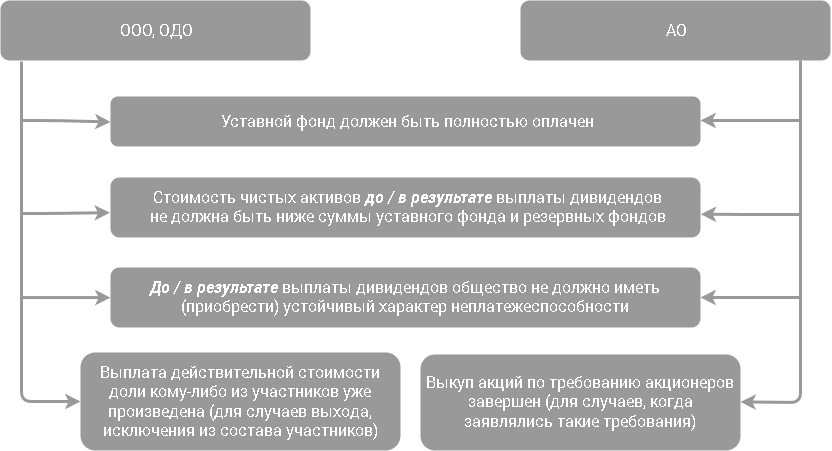

Даже если компания получила прибыль, ее не всегда получится забрать. Главные причины для отказа — компания вот-вот станет банкротом, есть непокрытый убыток или учредители недоплатили уставный капитал.

Эти причины есть в бухгалтерской отчетности, и бухгалтер в них хорошо разбирается. Поэтому мы не будем путать бухгалтерскими терминами, только расскажем суть.

У компании непокрытый убыток. Хотите дивиденды, а три года в убытке, дивиденды отменяются. При этом размер убытка не имеет значения.

По итогам 2015 года у компании убыток на миллион рублей. В 2016 году компания исправилась и заработала 800 000 рублей. Кажется, можно получить дивиденды, но нет.

По итогам двух лет компания всё еще в минусе: 1 млн — 800 000 рублей = 200 000 рублей. Пока компания не погасит убыток, дивиденды никто не получит.

В 2017 году компания получит прибыль в 500 тысяч рублей. Тогда она выйдет в плюс и получит право на дивиденды. Из пятисот тысяч двести уйдут на убыток, а триста можно забрать дивидендами.

Компания не внесла уставный капитал. Обязательный минимум для компании — 10 000 рублей. Капитал не может быть меньше этой суммы, зато может быть больше.

Учредитель сам решает, каким будет капитал, и записывает решение в учредительные документы компании. Если он не оплатил кусок капитала, который сам же придумал, дивиденды тоже отменяются.

Компания — банкрот, вот-вот им станет или станет из-за выплаты дивидендов. Если компания не выполняет обязательства перед клиентами и сотрудниками, дивидендов не видать.

Стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов. Если переводить на человеческий, компании не должно стать хуже из-за дивидендов.

Активы компании — 1 млн рублей. Долгосрочные и краткосрочные обязательства — 800 000 рублей.

Чистые активы активы считаем по формуле: активы минус обязательства. Подставляем значения, получается: чистые активы = 1 млн — 800 000 = 200 000.

Если уставный капитал больше 200 000 рублей, дивиденды забирать нельзя. Если меньше — забирайте сколько хотите.

Компания не оплатила долю участников. Работает то же правило: пока компания не выплатит долги, дивиденды забирать нельзя.

Как часто можно получать

Чтобы получить дивиденды, участники проходят два этапа: сначала официально принимают решение о выплате, а потом выплачивают. Принимать решение можно не чаще раза в квартал, а выплачивать — когда угодно, по желанию участников.

Принимать решение чаще раза в год — хоть и законно, но опасно. Дивиденды можно забирать из прибыли, а прибыль вы знаете только

в конце года. Если заберете в начале года, рискуете забрать лишнее и переплатить налоги.

В первом полугодии компания заработала прибыль — 1 млн рублей. Участники решили, что до конца года получат еще, и забрали весь миллион.

В конце года гендиректор с бухгалтером решили поправить отчетность, и прибыль за первое полугодие сократилась на сто тысяч. Получается, участники забрали лишнее.

Участникам придется вернуть лишнее. А если не вернут, компании заплатит страховые взносы и будет исправлять отчетность.

Получать дивиденды можно и раз в месяц. Но налоговая может решить, что так компания выплачивает зарплату и экономит на страховых взносах. Придется объясняться.

Как делиться

Если вы единственный участник компании, вы забираете всё. У компании миллион в дивидендах — миллион ваш. Если участников несколько, придется делиться.

Делитесь прибылью, как хотите. Чаще всего компания выплачивает дивиденды пропорционально доле в компании. Ваша доля 60%, значит, вы получаете 60% дивидендов.

Можно платить непропорционально: ваша доля 20%, а вы договорились с другими участниками, что получаете треть дивидендов. Это законно, если решение принято на собрании участников, все участники проголосовали «за» и порядок раздела дивидендов описывает устав.

Разница только в налогах. Если делить дивиденды пропорционально, участники платят налоги по ставкам для дивидендам. Если не пропорционально, участники-физлица платят 13% с выплаты, участники-компании — 20%.

Нельзя заранее сказать, какой вариант выгоднее. Размер ставок для дивидендов зависят от того, кто участник — резидент или нерезидент, физлицо или компания, сколько дней владеет долей в компании. Для расчета зовите бухгалтера.

Как выплачивать

Юристы Модульбанка сделали пример документов для выплаты дивидендов: протокол — для нескольких участников, и решение — для одного

Чтобы получить дивиденды, сначала надо официально принять решение о выплате. Официально — это составить документ, протокол или решение.

Для компании с несколькими участниками подходит протокол. Его можно подписать только на собрании участников — это обязательное условие по закону. Если вы единственный участник, собираться ни с кем не нужно, а вместо протокола готовьте решение — такой же протокол, но для одного.

Цель протокола — подтвердить факт решения о выплате дивидендов. Еще он помогает понять, как участники получат дивиденды. Чаще всего порядок описывает устав компании, но если нет, для описания подойдет протокол. Напишите, какому участнику какая доля полагается, через сколько дней после собрания компания выплатит, на какой счет переведет.

Со сроком выплаты есть подвох. Если в уставе и протоколе нет срока, компания обязана выплатить дивиденды за 60 дней после подписания протокола или решения.

Вообще тема с собранием участников и протоколами — большая и сложная, в ней много деталей и скрытых рисков, поэтому тема заслуживает отдельной статьи. Подпишитесь на анонсы в Телеграме, чтобы не пропустить.

Бывает, что владелец бизнеса ищет хитрые способы забрать деньги из компании. Типа поменьше платить налогов, не возиться с документами и вообще не тратить на это время.

Сначала хитрые способы помогают экономить, а потом приходит налоговая и заводит карусель. Чтобы вам не разбираться с налоговой, посмотрите подборку о деньгах: как взять наличные, занять, заменить наличные картой, выплатить дивиденды. Если знаете легальные способы забрать деньги из компании, пишите в редакцию, и мы выпустим статью.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации