Что такое бухгалтерский учет. Что такое бухгалтерия и бухгалтерский учет, баланс и отчетность? Молотком побьют и нам дают

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Калькуляция.

Двойная запись.

Документирование.

Инвентаризация.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

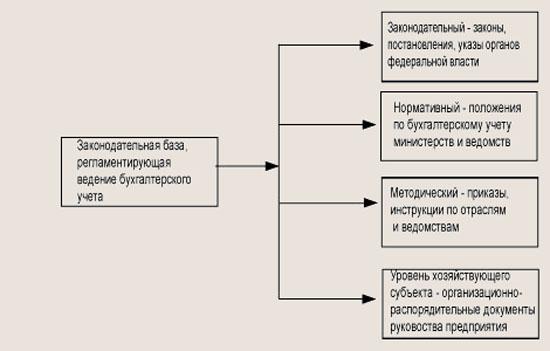

ВОПРОС. Законодательное обеспечение б/у.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

М. Абушенкова Увлекательная история бухучета // Под редакцией журнала «Главбух». - М.: ЗАО «Актион-Медиа», 2013. - 64 с.Кто, когда и почему изобрел двойные проводки? Как появились журналы учета и баланс? И вообще, как люди придумали цифры и сам бухучет? Увлеченному бухгалтеру и просто человеку это очень интересно знать. Ведь история - это не только поучительные рассказы о прошлом. Это еще и ключ к настоящему...

Марина Абушенкова, старший преподаватель кафедры бухгалтерского учета Регионального финансово-экономического института (РФЭИ). Автор одной из популярных рубрик журнала «Главбух» - «Бухучет для начинающих».

При подготовке издания использованы материалы РФЭИ (rfei.ru)

© ЗАО «Актион-Медиа», 2013

О мистике бухучета, электричестве и Робинзоне Крузо

Знаете ли вы, что в эпоху Возрождения профессия бухгалтера имела романтическую привлекательность? Ее представителей пятьсот лет назад наделяли сверхъестественными способностями. Ведь, по общему мнению, им приходилось ведать процессами, приводящими в движение богатства мира...

Началась эта волна мистификации с 1494 года, когда вышла в свет первая в мире книга по бухучету. Ее название - «Сумма арифметики, геометрии, учения о пропорциях и отношениях». А автор - великий итальянский ученый Лука Пачоли. Этого человека во всем мире считают отцом бухгалтерской науки. И день издания его знаменитой книги -10 ноября - празднуют как день рождения бухучета.

Что же такого загадочного в ней было? Угадали? Конечно же, описание двойной записи и двойных проводок! В них виделся ключ в волшебный мир чисел, который витал тогда над всеми... Каждый титан стремился проникнуть в этот мир, овладеть им и управлять. Каждый верил, что именно число лежит в основе мироздания.

В бухгалтерских метафорах тогда объясняли даже само мироустройство. Например, электрические заряды назвали «положительными» и «отрицательными» благодаря бывшему бухгалтеру Бенджамину Франклину. Изучая электричество, он пришел к выводу, что это некая жидкая субстанция, находящаяся во всех веществах. Описывая ее, он обозначил знаком «плюс» ее избыток, и знаком «минус» - ее недостаток...

Да что природа электричества! Вспомним Робинзона Крузо, ведущего дневник, удивительно напоминающий бухгалтерский счет: «Я разделил страницу пополам и написал слева «худо», а справа «хорошо», и вот что у меня получилось...».

Однако как это ни парадоксально, «день рождения» бухучета - это не нулевая точка отсчета. А скорее, пик накопленных на то время знаний. А что же было до этого момента? Разумеется, очень много других важных событий, открытий и прозрений!

В этой книге - самые интересные истории о том, как происходили открытия. Вы сможете не только окунуться в увлекательный мир прошлого, но и лучше станете понимать реалии настоящего. А забавные иллюстрации добавят настроения! Читайте с удовольствием!

| 6 | |

| 14 | |

| 24 | |

| 34 | |

| 42 | |

| 48 | |

| 56 | |

| 62 | |

Сначала решили, что именно учитывать. Потом изобрели цифры

Как появились цифры и арифметика? Оказывается, все это возникло благодаря потребности наших предков... в бухгалтерском учете. Конечно же, так никто до сих пор это не формулировал. Но предпосылки, которые привели к формированию современной системы учета, начали созревать очень давно - значительно раньше всяких математических премудростей. Вот четыре основные причины рождения бухучета.

Причина № 1: изначально нужно было вести подсчеты в домашнем хозяйстве

Представьте, что вы - хозяин большого стада овец, которых вы каждый день выгоняете на пастбище. Вы не знаете, что такое арифметика, что такое цифры, и не умеете считать. Как вы убедитесь, что вечером вернулось ровно столько блеющих глупышек, сколько утром ушло на пастбище? Самое простое - сложить в мешочек столько мелких камешков, сколько овец в вашей отаре. Вечером можно отправлять в загон по одной овце, вытаскивая при этом по одному камешку. В мешочке осталось несколько лишних камешков? Значит, ровно столько проказниц потерялось на пастбище. Однако таскать за собой мешочек с камешками неудобно. Оставлять его дома тоже нельзя: дети могут поиграть с ним, и камешки потеряются.

Гораздо удобнее делать насечки на деревянном посохе. Одна овца - одна насечка. В древней Европе был очень распространен именно такой способ подсчетов.

Дальше всего в разработке способов счета пошли инки. Бытовые подсчеты они вели, используя цветные шнуры. Один из шнуров был основанием, а другие к нему крепились. Каждый шнур обозначал место, где хранятся те или иные предметы. Его цвет говорил о том, что это за место. А каждая разновидность узла, завязанного на этом шнуре, обозначала тот или иной предмет.

Счетные бирки – первый юридический документ

Деревянные палочки с надрезами долгое время играли роль... юридических документов. Когда один человек одалживал деньги у другого, сумму обозначали зарубками на деревянном стержне. Затем палку разламывали, а половинки раздавали. Одну вручали тому, кто дал свои деньги взаймы. Другую - тому, кто их взял. Если сложенные половинки точно совпадали друг с другом, это служило юридическим доказательством совершенной сделки. После того как долг был погашен, их сжигали. Сейчас такие палочки с надрезами историки называют счетными бирками.

Например, один из узлов сообщал о том, что в амфоры налито вино, а другой информировал о том, что в таких же амфорах хранится масло. В итоге получалась целая бухгалтерская книга. Весила она, между прочим, почти четыре килограмма!!! Чтобы ее прочесть, надо было умело расшифровывать сочетания цветов, расположение нитей и различных видов сплетений.

Причина № 2: потребовалось учитывать сборы для правителей и храмов

Долгое время для незатейливых домашних подсчетов было достаточно камешков и насечек. Но образовывались государства - и на троны всходили правители, складывались религии - и власть получали жрецы... И вот - введены различные подати.

Сколько же надо камешков, чтобы все это пересчитать? А без учета никак нельзя. И фараон, и верховный жрец хотели быть уверены, что собранных запасов хватит до следующего урожая и сбора податей. Поэтому во дворцах и храмах появляются хранители-учетчики (ну или люди на подобных должностях). По сути, первые бухгалтеры. Это они начнут изобретать систему учета. И вообще сам счет.

Причина № 3: из-за многих расчетов понадобились специальные устройства и язык цифр

«Калькуляция»... Кто же из наших с вами коллег незнаком с этим словом, которое обозначает подсчет. А в курсе ли вы, откуда оно произошло? Оказывается, от латинского calcul, то есть камешек.

Чем больше требовалось камешков для подсчета, тем острее вставал вопрос о каком-то новом оптимальном приспособлении. Первым счетным «прибором» (мешочки, шнурки и палочки - это уже несерьезно) стал абак - прародитель современных счет.

Абак - это деревянная доска с несколькими выдолбленными полосками-углублениями. Одна из них - для отражения единиц, другая - для десятков, третья - для сотен. Добавляя или удаляя камешки в разных полосках, можно было успешно вести расчеты. Очень удобно по тем-то временам!

Впрочем, у насечек тоже были свои важные преимущества. Во-первых, с точки зрения хранения информации. А во-вторых, с точки зрения удобства записи. Одна насечка «X», сделанная на дереве или глиняной пластине, заменяла десять камешков. Да и хранить ее было гораздо легче.

Именно от надрезов берут начало римские цифры: I, II, III... Когда людям надоело вырезать пять палочек для обозначения цифры 5, они усовершенствовали форму насечек и ввели в обиход новый знак - «V». Потом додумались до сочетания палочек - «IV», «VI», «VII» и т. д. Затем появились и более крупные цифры - «X» (десять), «L» (пятьдесят), «С» (сто), «М» (тысяча).

Причина № 4: разделение труда спровоцировало развитие торговли

Как вы понимаете, большого количества овец, фараонов или храмов для развития бухучета было недостаточно. Эта наука стала тем, чем является сегодня, потому что нужду в ней испытывали миллионы.

Как же «созрели» эти миллионы? Во-первых, появилось больше земледельческих хозяйств. Да и сами хозяйства стали солиднее. Работа на плодородных полях давала хорошие урожаи, и часть продуктов люди стали обменивать.

Во-вторых, со временем семьи начали специализироваться на чем-то одном: огородничестве, садоводстве, виноградарстве, скотоводстве и птицеводстве, ремесле или торговле. Ведь заниматься всем этим одновременно очень сложно!

Это - разделение труда, которое очень быстро привело к скачку производства и торговли. А если есть, что продавать и покупать, то опять же необходим учет. Вот так и получилось, что бухгалтерский учет стал нужен не только отдельным хозяйствам, но и всему обществу.

Тутанхамон, Клеопатра и бухучет

У некоторых историков есть такое мнение: древнеегипетские божества - на самом деле не совсем египетские. А... древне-славянские! Мол, некоторые наши предки давным-давно ушли в поисках лучших земель на юг. И оставили следы своей высокоразвитой цивилизации и в Индии, и в Греции, и в Египте... Это, конечно, точно не известно. А вот то, что современные бухгалтеры унаследовали от своих древнеегипетских коллег важные принципы учета, это факт. Это и нормирование, и инвентаризация, и совместный учет прихода и расхода.

Что в Древнем Египте по весне и по осени считали

«Что за вопрос?! - искренне удивился бы древний египтянин. - Конечно же, площадь полей. Ведь она каждый раз разная». По весне ее измеряли до разлива Нила. А по осени - после разлива этой великой реки-кормилицы. Описи полей были самыми важными учетными документами. Они давали возможность прогнозировать урожай и определять налог с него.

Вообще Древний Египет был государством с так называемой централизованной системой хозяйствования. То есть вся земля принадлежала фараонам. Но при этом она была распределена между хозяйствами: чем-то распоряжался исключительно повелитель, что-то принадлежало храму, остальным пользовались землевладельцы-частники.

Интересная особенность: землевладельцы должны были сдавать весь урожай на склады фараона. После этого древние бухгалтеры смотрели, сколько сдано урожая. Сравнивали с заранее рассчитанной нормой. Излишек возвращали землевладельцу, а недостачу с него взыскивали. Нетрудно догадаться, что земле владельцы были весьма заинтересованы в точном подсчете урожая и строго контролировали дележ.

Бухучет - отец математики и геометрии

Бухгалтерский учет возник, потому что люди начали считать свое имущество (см. «Сначала решили, что именно учитывать. Потом изобрели цифры» на стр. 6). Но как только он появился, стало ясно: для полноценного учета надо срочно развивать другие отрасли знании. В результате начала стремительно развиваться математика. Были придуманы арифметические действия: сложение, вычитание, умножение и деление. Появились пропорции и дробные числа. А еще родилась геометрия. А как же без нее учитывать размеры и границы земледельческих полей, которые каждый раз изменяло наводнение Нила? Выходит, бухгалтерский учет - отец математики и геометрии.

Труд работников обычно оплачивали помесячно. И чаще всего в натуральной форме. Ну то есть вода, хлеб, овощи, тонизирующие напитки (алкоголь, проще говоря). Кстати, уже тогда в ходу было нормирование. Выдавая довольствие, не забывали про категорию работника. Для простых рабочих был предусмотрен строго определенный «продуктовый набор». Когда же речь шла о руководящем персонале, то исходили из потребностей предыдущего дня. А для жрецов нормы содержания вычисляли так. Брали годовые храмовые доходы и делили их на количество дней в году. Если запасов в храме было много, то и ежедневная норма получалась большой.

Зарплату в Древнем Египте выдавали по ведомостям и в строго установленный срок. Если руководство его нарушало, то социально-активные египтяне устраивали забастовки.

Свои сухари лучше чужих пирогов

Итак, все выращенное приходилось сдавать в казну. Поэтому поначалу землевладельцы записывали только то, что надо было предъявить правителям и жрецам. Скажем, зерно. Но при этом хозяин плантации своей собственной бухгалтерии пока не имел.

Нужно ли вообще вести личный учет? Ой как нужно! Состоятельные египтяне это быстро поняли и начали пересчитывать свое личное имущество не только на пальцах. Свидетельство тому - папирус «Булак-18», которому уже около 4000 лет (см. таблицу на стр. 17).

| Расчет вещей господина, пусть будет здоров и бодр, 3 года, 2 месяца, периода Разлив, 26 дня | Разного хлеба | … * | Кувшинов пива | Кувшинов фиников | Кувшинов… | Зелени |

| Список вещей господина, пусть будет здоров и бодр, 3 года, 2 месяца, периода Разлив, 26 дня | 1630 | 130 | 1 | 52 | 200 | |

| Это осталось от 25 дня, 2 месяца, периода... Разлив, 3 года | 210 | 487 | 12 | |||

| Это поступило как прием этого дня | 716 | 125 | 30 | 1 | ||

| Это было по царскому приказу додано с храма Амона | 100 | |||||

| Итого прием этого дня | 1940 | 1203 | 267 | 1 | 82 | 201 |

| Одновременно с этого количества выдано... людям дома | 575 | 150 | 52 | 1 | 52 | 100 |

| ... большому дому… | 525 | 38 | 50 | |||

| Пища, данная … | 820 | 102 | 30 | |||

| Пища, данная... дому начальников | 30 | 3 | 1 | |||

| Итого выдач этого дня | 1700 | 1000 | 251 | 1 | 82 | 201 |

| Остаток | 240 | 203 | 16 | хорошо | хорошо | хорошо |

* Многоточие означает, что иероглиф утрачен и поэтому не может быть переведен.

Он представляет собой бухгалтерскую книгу как раз переходного периода. От учета всего подряд - к учету определенного и кровного имущества. К примеру, в папирусе «Булак-18» есть ссылки на сделки других хозяйств, приводятся даже цифры. Но в расчет они уже не берутся.

Инвентарий фараона: трон № 1, трон № 2...

Какой же учетный документ Древнего Египта можно назвать самым древним? Отбросим камешки и насечки. Оставим только то, что действительно напоминает современные бухгалтерские регистры. Тогда получается, что такой документ - это инвентарий. Или опись имущества. Это книга, в которой хранитель-учетчик фараона или служитель храма описывал все имеющееся в хозяйстве добро. Каждой вещи в инвентарий присваивали свой номер. Его же ставили на саму вещь. Благодаря этому можно было в любой момент перепроверить, что у нас имеется на деле.

Скажем, писец взял в руки инвентарий. И видит, что в нем записано два трона под разными инвентарными номерами. Он находит эти троны и проверяет инвентарные номера, стоящие на каждой из реликвий. Исправный трон помечает галочкой. А тот, который развалился, вычеркивает из инвентария.

Так что, открыв инвентарий, фараон или верховный жрец в любой момент мог узнать, каким имуществом он владеет.

Увы, такая система бухучета не могла предотвратить воровство. Если не находили какую-нибудь вазу, то определить, кто и куда ее утащил, было невозможно. Ведь никто об этом записей не делал.

Если что откуда-то ушло - значит, оно куда-то пришло

Про связь между приходом и расходом древние египтяне поняли задолго до открытия закона сохранения энергии. Чтобы предотвратить воровство, они заводили еще одну книгу, в которую записывали все поступающие и все выбывающие из хозяйства вещи.

Теперь писец проверял имущество фараона, имея в руках две книги: инвентарий плюс книгу прихода и расхода. Увидев по инвентарию, что одного трона почему-то не хватает, писец открывал книгу прихода и расхода и смотрел, куда отправлен этот трон. Убедившись в том, что его забрали в мастерскую на реставрацию, он успокаивался и продолжал проверку.

Образец древней книги прихода и расхода есть все в том же папирусе «Булак-18» (см. таблицу на стр. 17). Если к концу дня там не были помечены остатки, то это считалось замечательным результатом. В наше время бухгалтер просто написал бы «ноль». Однако в Древнем Египте эта цифра не использовалась, и в папирусе указывалось «хорошо», означавшее, что продукты не залежались и ушли со склада свежими.

Эта египетская практика - ежедневно подсчитывать остатки - сохранилась до настоящего времени. Откройте кассовую книгу, и вы в этом убедитесь.

Бухгалтерская отчетность на папирусах

Какой же бухгалтерский учет без отчетности! Фараонам было важно знать, какие государственные ресурсы есть в их распоряжении. Более того, в Древнем Египте выставляли годовые отчеты на всеобщее обозрение. Чтобы жители знали, как государство прожило предыдущий год и какие у него есть запасы.

Древний бухгалтер – это почти финдиректор

В Древнем Египте роль бухгалтеров играли писцы. То есть чиновники, которые составляли описи имущества. Их профессиональная иерархия строилась в соответствии с видом учетной работы: писец злаков Египта, начальник писцов земли, учета полей, людей, войск, амбаров, хранитель печатей и т. п.

Писцы имели высокий авторитет и большую власть. В то же время и ответственность они несли немалую. При любом подозрении в махинациях госслужащего отстраняли от работы и переводили в разряд земледельцев. Более того, даже его дети навсегда теряли право занять привилегированную должность писца.

Составляли несколько видов бухгалтерской отчетности: за несколько лет, годовую и внутригодовую. В частности, к годовой относились отчеты о сборе зерна, продуктов и других ценностей на государственных складах. Внутригодовая охватывала четыре месяца и соответствовала сезонам. Здесь же содержались отчеты о сборе сельхозпродукции. В отличие от годовой эта отчетность была более детальной.

Составлять отчетность тогда было, мягко говоря, трудоемко. Почему? Да потому, что на тот момент не было единого измерителя - стоимости. Все данные приводили в натуральных показателях. Вот скажите: как в этом случае сложить 20 тонн зерна и 5 телят? Согласитесь, гораздо проще приплюсовать к цене зерна стоимость скота... Но тогда до этого еще никто не додумался.

А вы умеете печь 323 сорта хлеба?

Именно столько рецептов хлеба можно найти в папирусе «Ринда» - учебнике древнеегипетских бухгалтеров (писцов). Он относится ко второму тысячелетию до нашей эры. В этой книге-справочнике также приведены советы: как изготовить масло и вырастить злаки; как распределить зарплату между работниками, как рассчитать расход зерна для изготовления хлеба и пива; как определить площадь поверхности и объем, как переводить одни меры зерна в другие и так далее. Обучение будущие писцы начинали в пятилетнем возрасте. А длилась их учеба двенадцать лет. Будущих бухгалтеров готовили в специальных школах и на стажировках под руководством опытных преподавателей.

Первичка на демонических кирпичах

«Обожженные в аду и исписанные демонами кирпичи»... Как думаете, о чем это упоминание из Корана? Оказывается, о глиняных табличках с клинописными текстами. Бухгалтеры древнего Шумерского государства вели учет именно на них.

Клинопись - удивительное письмо, напоминающее следы птичьих лапок. Оно возникло в Шумере за 3000 лет до нашей эры и перекочевало в Аккаду. Характер письма зависел от писчего материала.

Чаще всего из мягкой влажной глины изготавливали табличку - небольшую, чтобы ее можно было держать на ладони. Она получила название «даб» (dub). Писали на обеих ее сторонах заостренным концом тростниковой палочки. Ее вдавливали в глину и делали штрих - клин. Со временем каждый клинописный значок заменило геометрическое условное изображение.

На глиняных табличках бухгалтеры-шумеры (а позже аккадцы и вавилоняне) оформляли все: и первичку, и карточки учета, и сводные документы. А еще эти древние специалисты придумали, как опечатывать и прошивать документы.

Вавилонская башня - огромный бухгалтерский документ

Учетные единицы в Шумере и Вавилоне были разнообразными. Например, изготовленный кирпич принимался как поштучно, так и по выполненному объему. На кирпичах обязательно указывали имя царя и дату. Причем записи наносили на шляпки глиняных гвоздей, которые затем обжигали. А потом вбивали в кирпичные стены на расстоянии метра один от другого.

В итоге получилось, что Вавилонская башня - огромный бухгалтерский документ! Ведь на ее строительство ушло 85’000’000 кирпичей, и возводили ее целые поколения правителей...

На чем еще вели учет в Шумере и Вавилоне

Глина была не единственным писчим материалом. Поначалу древние бухгалтеры Двуречья вели учет в основном на изготовленных из нее табличках. Тем не менее со временем глиняная бухгалтерия стала исчезать, как, впрочем, и сама клинопись. Последняя табличка из Вавилона относится к 75 году нашей эры.

Помимо глины бухгалтеры Шумера и Вавилона использовали и деревянные дощечки, и камень, и металл, и слоновую кость. Найден кожаный свиток из архива делового дома Мурашу. Делали записи и на папирусе. А в аккадских текстах неоднократно упоминаются «вощеные дощечки» (то есть покрытые воском)...

В судостроении мерой считалась емкость судна, в металлообработке - вес изделий с учетом угаров. То есть единой денежной единицы в Вавилоне не было. Все расчетные операции люди учитывали в натуральном измерении. В своих книгах писцы записывали количество имеющихся вещей, а не их стоимость.

Вообще вавилонский бухучет сначала возник в храмовых и царских хозяйствах. А потом его стали вести по единым правилам во всем государстве. Методология была на высоте. Возьмем кадровый учет. Было три направления: количество персонала, учет рабочего времени, расходы на содержание рабочей силы. Наем оформляли договорами, где указывали срок службы, характер работы и размер оплаты. Рабочих классифицировали по возрасту, категориям, квалификации, профессиям. Персонал делили на административный и обслуживающий.

Много внимания уделяли и расчету затрат на производство. В документах есть записи об использовании сырья, расходе рабочего времени в человеко-днях, выходе продукции.

«Оприходовано» и «израсходовано»

Приход и расход в Вавилоне обозначались по-разному: принято, доставлено, списано в расход, весь запас вложен... Но наиболее универсальными и распространенными стали слова «оприходовано» и «израсходовано».

Узнаете современную бухгалтерскую речь? Причем у древних бухгалтеров эти фразы имели отношение ко всему содержанию документов. А не только к цифрам.

Записи прихода и расхода сначала были разовыми, так что их держали прямо на складах, а не в специальных хранилищах. А позже, когда для архивов стали отводить специальные помещения, там могло даже не быть дверей!

Ведь со временем на основе разовых учетных табличек начали делать накопительные. Отдельно на приход и отдельно на расход. В приходных документах перечисляли поступившие объекты по видам, указывали источник и сопровождающих лиц, называли контролирующего чиновника, подводили итог. В расходных документах записи те же: виды и количество ушедших ценностей, причины затрат, результат, имя контролера. Итоговые показатели могли быть как общими, так и по каждому виду продуктов.

Совместного учета прихода и расхода в Вавилоне не было. Это порождало массу документов, из которых, к сожалению, все равно невозможно было получить все необходимые сведения. Так, в нем не было данных о начальных и конечных остатках. А ведь для склада это очень важная информация!

Данные об остатках можно было найти только в сводных документах. В них древние бухгалтеры обобщали показатели прихода и расхода имущества. Но делали они это только на начало и на конец периода. Ежедневный подсчет остатков в Вавилоне не практиковали.

Вавилония - родина «учета на карточках»

Глиняная табличка быстро высыхала, что было большой технической проблемой. Но такой быстрый учет на одноразовых табличках помогал накапливать информацию. Этот метод позволял не потерять сведения, когда нужно было подводить итоги.

Постепенно в Вавилоне стали использовать оба принципа - однократной и накопительной записей. А впоследствии вавилонский принцип накопительного учета лег в основу построения большинства современных учетных документов. Возможно, поэтому Вавилонию считают родиной «учета на карточках».

За недостачу – конфискация имущества и кандалы

Один пастух растерял храмовых овец и за эту недостачу отдал священникам свой дом в присутствии семерых свидетелей. А снабженца, который доставил в храм некачественные продукты, заковали в кандалы…

Материальная ответственность в Двуречье была высокой и излишне жесткой. Степень вины определяли по результатам расследования. Одно из них было проведено в 539 году до нашей эры - из-за недостачи 20 овец. Выяснилось, что за девять лет до этого пастух передал часть овец кому-то, кто обещал в течение пяти лет платить приплодом и шерстью. Самостоятельность пастуха была признана незаконной, хотя сам он думал иначе и оформил сделку документом.

Как фишка ляжет...

Видимо, это выражение знали бухгалтеры древнего Вавилона... Они подсчитывали имущество с помощью фишек - мелких глиняных и каменных предметов. Разные фишки означали разные виды активов. Цилиндрик - это овца, конус - кувшин масла...

Сначала фишки помещали в глиняные «конверты» - емкости размером с кулак. Их неудобство было в том, что, когда требовалось добраться до содержимого, приходилось разбивать емкость.

Чтобы не делать этого, писцы ставили оттиски фишек на «конвертах». А потом и вовсе отказались от «конвертов» - оставили лишь отпечатки на глине. Известно 186 таких табличек с оттисками, которые относятся примерно к 3200-3000 годам до нашей эры. Таблички были разных размеров: квитанции - 3-4 см, договоры - 7-9 см, отчеты - 20 см и более.

Десять печатей и устное свидетельство

В договорах наиболее важные печати и имена размещали на видном месте. Оттиски с менее важной информацией ставили на ребрах таблички и на свободных местах. Иногда на одной табличке могло быть до десятка печатей. Каждая из них подтверждала подлинность документа. И, по сути, выполняла функции нынешних подписей и печатей. Представьте себе полоски одинаковых изображений, которые невозможно подделать. Это и есть древние печати. Кстати, резчика - изготовителя печатей, указывали в документах сделок в качестве свидетеля.

Впрочем, устное свидетельство зачастую принималось наравне с печатями и подписями. Как-то один должник продал своего сына но имени Абитаб за 2/3 гина серебра (около 6 г). Затем мальчик или сбежал, или отец его выкрал, но владелец представил двух свидетелей сделки, после чего суд решил дело в пользу покупателя.

Глиняные конверты - защита от подделок

Листы должны быть «пронумерованы, прошнурованы и скреплены печатью...». Узнаете стандартное правило из инструкций по заполнению отчетов?

Оказывается, печати и «шнуровки» были в ходу еще с Шумера и Вавилона. Юридически важные документы помещали в конверты и запечатывали. Тут каждый конверт представлял собой тонкий лист из глины. На нем дублировали текст и ставили печать. Как правило, это сооружение прокатывали по краям. Прежде чем подделать сам документ, мошеннику пришлось бы сначала заняться таким глиняным конвертом. А это сразу становилось заметно!

Вавилонский аналог современной шнуровки - специальные печати-буллы из битума. Ими скрепляли кожаные или папирусные свитки. Если бухгалтерские регистры были на табличках, то буллы привязывали к ним шнурками. Их остатки сохранились среди табличек до нашего времени.

Да и в самих документах тоже иногда делали отверстие, чтобы нанизывать их на шнурок или палку. Для порядка внизу каждой таблички, если ее текст должен был продолжаться, приписывали: «табличка номер такой-то, серии такой-то». И для пояснения добавляли первую строку следующей таблички.

Шумерские коллеги умели петь и музицировать

Э-дубба - дом табличек. Так назывались школы, где учились бухгалтеры Шумера и Аккады. Долгое время обучение было государственным. Его проводили при храмах, которые тогда были и культовыми, и научными, и коммерческими учреждениями. Ученики посещали школу до тех пор, пока им не исполнялось 20 лет. Интересно, что все они обращались друг к другу не иначе как «коллега».

Выпускники Э-дубба могли работать не только бухгалтерами-писцами. Они были универсальными специалистами. Помимо счета, письма и основ учета они владели певческим и музыкальным искусством, знали ритуалы и право. В вавилонский период крупные государственные школы исчезли. Писцов-учетчиков стали обучать в частном порядке на местах практической деятельности.

Монеты, баланс, экономика и аристотель

Пока не было денег, бухгалтеры считали количество вещей. Плохо это или хорошо? Вот смотрите. Допустим, вам становится известно, что пропала ваза. Но ведь ваза может стоить и три рубля, и три миллиона долларов. Если вы не учитываете стоимость вашего имущества, а только запоминаете его количество, то как вы узнаете, богатый вы человек или уже банкрот?

Использовать в учете единый денежный измеритель - стоимость - начали в Древней Греции. Там же придумали бухгалтерский баланс и такую науку, как экономика.

Молотком побьют и нам дают. Что это?

Отгадали загадку? Правильно: монеты! Первые деньги в виде монет изобрели в Лидии, во времена правления царя Креза (VII век до нашей эры). Судя по древним историческим документам, он обладал несметными богатствами. Поэтому о людях, у которых очень много денег, до сих пор говорят - «богат как Крез».

Древняя Греция состояла из множества полисов - городов-государств с прилегающими землями. Каждый полис выпускал свою монету. Известно 1136 видов таких монет. Наиболее авторитетной была афинская драхма. Она и являлась основной денежной единицей Греции.

Вставай, банкир, проклятьем заклейменный!

Как же греки решали трудности с обменом одних монет на другие? Способ нашли предприимчивые рабы. Они брали плату за сам обмен, а затем из накопленных сумм стали давать кредиты под процент. Этих людей звали трапезитами. В переводе с греческого трапезит - это «человек за столом». Трапезиты стремились выкупить себя из рабства и стать свободными гражданами.

Не все деньги - монеты

До монет средством обмена были вещи - шкуры, соль, красивые ракушки... А еще скот: овцы, коровы, лошади. Расплачиваться было неудобно, ведь шкуру или быка на мелкие части не разделишь. Значит, приходилось иметь еще и «мелочь» - скажем, мешки с бобами. И таскать все это с собой на базар. А еще как-то хранить! Меняться кусочками металла оказалось проще. Из кусочков стали делать кружки и чеканить монеты. Они и стали первым стоимостным измерителем в бухучете.

В V-IV веках до нашей эры обменные трапезы (лавки) превратились в частные банки. А трапезиты стали первыми банкирами. Банковские операции греки вели по принципу приходно-расходной книги. А еще именно они начали применять термин «имеет», который перешел в латинский язык как «кредит».

Главной проблемой первых банкиров была юридическая беззащитность. «Мы, чье дело финансировать корабельные предприятия и вкладывать наш капитал в руки других людей, знаем слишком хорошо, что каждый раз берущий взаймы человек имеет преимущество перед нами. Он берет наши деньги, реальную наличность в руки, взамен оставляет письмо на листке бумаги, который стоит один халк или около этого, с обещанием честно вести дела с нами». Это текст из древнего судебного документа.

Конфликты между банкирами и их клиентами нередко приводили к обманам и банкротствам. Но даже угроза лишения жизни не смогла остановить развитие банковской деятельности.

«Не презирай сведущих в управлении имуществом...»

Древнегреческая аристократия посвящала все свое время высоким материям - искусству, философии, политике... Ремесло трапезита-менялы свободные граждане презирали. Да и вообще любая экономическая деятельность в Древней Греции не считалась достойным и уважаемым занятием. Управление и хозяйственные расчеты не исключение. Более-менее приличной признавалась только оптовая торговля.

Из-за этого теория математики исправно развивалась, а вот прикладная «финансовая» часть науки была почти забыта. Известный писатель, историк и философ Ксенофонт предупреждал соотечественников: «Не презирай сведущих в управлении имуществом, так как забота о частном деле отличается от заботы об общественном только масштабами; в остальных отношениях эти заботы почти одинаковы, и основная черта сходства заключается в том, что ни та ни другая не обходятся без людей, и частное дело выполняется людьми того же рода, что и общественное».

А вот как оправдывались философы, которые все-таки рискнули заняться теорией финансов: «Если кто-нибудь станет порицать нас за то, что мы пишем об управлении хозяйством...». Согласитесь, эта фраза из труда Филодема по экономике сейчас кажется странной.

Экономика - закон о домашнем хозяйстве

Знаете ли вы, откуда произошел термин «экономика»? От греческого oikonomia - управление хозяйством. В буквальном переводе «ойкос» - это дом, хозяйство, а «номос» - это закон.

Они пытались описать практику хозяйствования и превратить эти знания в теорию: «Все должно быть разграничено, и прибыльного должно быть больше неприбыльного... а доходные дела распределять так, чтобы не все сразу подвергать риску» (Аристотель).

Прибыльное от неприбыльного можно отделить лишь при помощи учета. Для этого необходимо открыть счет продаж и сопоставить обороты с затратами. Причем счет продаж нужно вести по сферам приложения капитала.

Кстати, куда вкладывать средства, аристократам все-таки было не все равно. Например, получать доходы от коневодства они считали хорошим делом, а от добычи металла при помощи рабов - несчастливым. Получается, деньги все-таки пахнут!

Финансовый результат в Древней Греции определяли как в течение года, так и в самом конце. Делали это по данным журналов прихода и расхода. Полученный убыток погашали в течение трех месяцев. А прибыль распределяли между участниками пропорционально вложенным средствам.

Большое внимание уделялось и предварительной смете. Аристотель писал о пользе распределения расходов на год по месяцам. Филодем же его критиковал, считая, что «нелепо распределять на каждый месяц и сводить на каждый год с постоянной равномерностью».

Видимое-невидимое и «говорящие орудия»

«Разделяй и властвуй!» Это случайно не о классификации имущества? К ней в Древней Греции относились очень внимательно. Способов учета было несколько. Наиболее распространенный - делить имущество на видимое и невидимое. Первая категория - земля, рабы, утварь, скот, дома... А вторая - наличные деньги и выданные займы (дебиторская задолженность).

Но был и другой подход. Тут средства делили банально: на деньги, землю, движимое имущество, скот, рабов, запасы средств, строения. Кстати, строения греки нередко учитывали по составляющим элементам - двери, кровля и так далее. Все это оценивалось как движимая часть имущества. Рабов считали «говорящими орудиями». И заносили в опись наравне со всем оборудованием, материалами и средствами труда.

Хозяева должны вставать раньше раба…

...а ложиться позже. Так писал Аристотель. По его мнению, владельцы хозяйств не должны сидеть сложа руки. Только так можно обеспечить прибыльность и снижение затрат. Для этого рекомендовалось хорошо управлять хозяйством, приобретать большое имущество, заботиться о сохранности приобретенного и прежнего. Соответственно, важными качествами управляющего считались: умение приобретать, сохранять, содержать в порядке и использовать имущество.

Как табулярии составляли кодексы

Этруски... Древний Рим основан на их цивилизации. Это факт. Но откуда они пришли в Италию, историки точно не знают. По одной из версий... со славянских земель. Якобы когда-то наши предки поселились на Аппенинском полуострове. И принесли с собой и судебное право, и знания о земледелии... И многое другое, из чего потом выросли достижения Древнего Рима.

Впрочем, римляне заимствовали и культуры других народов. Ведь Рим был самым мощным государством-завоевателем. Правда, адаптация чужеземных знаний была какой-то коммерческой. Цицерон писал о своих согражданах, что они «слава богам, не похожи на греков и в своих занятиях математикой ограничиваются лишь практически полезными вещами».

В то же время экономикой, бухгалтерским делом и юриспруденцией римляне занимались всерьез. Многие их финансовые термины прешли к нам. Это дебет, кредит, депозит, акцепт, операция, таблица, алименты, параграф, коммерция и т. д.

«Пусть погибнет Рим, но торжествует Закон»

Законодательство многих современных стран основано на римском праве. Этот древнейший свод законов регулировал самые разные сферы жизни. В том числе финансовую.

Банковское дело древние римляне считали общественно значимым. И настаивали на том, чтобы многие учетные данные были обнародованы: «Следует издавать счета именно банкиров... ибо их занятие представляет собой общественную значимость...»

В честь кого деньги назвали монетами

Кусочки металла стали именовать монетами в Древнем Риме. Деньги там чеканили в храме богини плодородия Юноны. Она же - богиня Монета. Самыми первыми римскими монетами были ассы. Их отливали из меди и придавали прямоугольную форму. Со временем ассы стали делать круглыми, с изображением двуликого бога Януса. Он считался богом всяческих начал. Затем появился серебряный денарий, равный 10 ассам. А также систерций - одна четвертая денария. Помимо богов на монетах изображали героев мифов и орудия монетного дела: наковальню, молот, клещи.

И конечно же, римские юристы очень серьезно подходили к бухгалтерии! Юридическими нормами регулировали даже технику учета: «К ведению счетов Лабеон относит взаимную отдачу и кредитование (credendi) деньгами и взятие на себя обяза-тельств по уплате, оплату (debiti) в торговых делах: не следует заводить нового счета до полной оплаты долга; при получении же залога или обязательства не следует торопить с оплатой; это не относится к правильному ведению счетов. Но то, что банкир представляет к оплате, должно быть опубликовано, сведения об этом происходят из банков».

Деревянные кодексы и бухгалтеры-табулярии

Кодекс бывает гражданским, налоговым, уголовным, семейным и т. д. Но почему толстую книгу с законами стали называть именно этим словом? Оказывается, кодекс (codex) - из Древнего Рима. Оно произошло от латинского code - ствол дерева.

Первыми кодексами были деревянные таблички, скрепленные вместе с одного края по две, три и больше. Эти таблички были с выступами по краям. Получившееся в середине углубление заливали воском, на котором и писали.

Долгое время римские бухгалтеры вели текущие записи преимущественно на таких табличках. Именно они послужили прообразом бухгалтерской книги, которую впоследствии назвали гроссбухом.

Кстати, техника письма во многом повлияла и на методологию учета. Вот представьте: перед вами две рядом расположенные страницы учетной книги. Несомненно, это может натолкнуть на мысль: информацию удобно делить по определенному признаку. Выбор признака зависел от цели регистрации. Например, приход и расход для владельца средств. Или выдача кредита и его погашение. Могло быть предусмотрено и деление средств по видам: продукты, деньги, одежда и т. д.

Помимо кодексов были и другие документы. Их названия, видимо, зависели от назначения или от характера записей. В древних текстах нередко упоминаются табеллы (tabella). У этого слова много производных. Таблин (tablinum) - ниша для хранения деловых бумаг в домах и учреждениях. Табеллярий (tabellarium) - ведомство по учету народнохозяйственных ресурсов. И наконец, табулярий - бухгалтер!

Папирусные свитки и многоразовый пергамент

Помимо дерева в качестве материала для письма испробовали многое. Холст, камень, деревянные доски, древесные листья и внутренняя сторона коры. Тит Ливий упоминает о списках в виде льняных свитков, которые хранились в храме Юноны. Они погибли при пожаре в 390-е годы до нашей эры.

Официальную отчетность и другие важные документы наносили на доски, которые не поддаются порче: мраморные, бронзовые, медные, свинцовые... До сих пор сохранились книги флорентийских торговых домов 1200-1345 годов, сделанные из слоновой кости. Такие же таблички были во Франции до XIX века, в Гамбурге до 1363 года, в Галле до 1783 года...

Конечно же, все это очень трудоемко. Удобнее работать с пришедшим из Египта папирусом. Из него римские табулярии делали свитки и делили их заглавиями (index, ululus). Свитки наворачивали на деревянные ролики с пуговицами (иногда даже золотыми) на концах. Были и папирусные кодексы из 2-9 листов. Но у них тоже имелся существенный минус - они были хрупкими и поглощали влагу.

Около 180 года до нашей эры в Пергаме (царство Селевкидов) изобрели новый писчий материал - пергамент. Его изготавливали из телячьей кожи, он был дорог, но прочен. Из-за высокой цены пергамент многократно использовали: записи соскабливали и вписывали новый текст. И так делали 6-7 раз. Подобного рода тексты получили греческое название палимпсестов.

Банкротство – это сломанная скамья

По одной из версий слово «банк» происходит от итальянского banco. В переводе это лавка или стол.

По утрам итальянские менялы приносили свои скамейки на рынок или в порт, ставили их у сундуков с монетами разных стран и обслуживали заморских купцов (в общем, обменивали иностранную валюту). А теперь угадайте, как появилось слово банкрот? Rotta - это итальянское «сломанный». Соответственно, banco rotta - сломанная скамья. Или пустой банк.

Кто и как изобрел двойную запись

«Двойная запись - одно из самых замечательных изобретений науки», - сказал Гете. «Она вызвана к жизни тем же духом, что и системы Галилея и Ньютона», - добавил выдающийся экономист и социолог Вернер Зомбарт.

И это правда. Первые записи по дебету и кредиту двух счетов появились в Италии в эпоху Возрождения. По словам Энгельса, это была «эпоха, которая нуждалась в титанах и которая породила титанов...». Имена многих из них помнит весь мир: Леонардо да Винчи, Микеланджело, Рафаэль, Николай Коперник, Христофор Колумб, Васко да Гама...

Но знаете ли вы, кто изобрел двойную проводку и бухгалтерские счета? Имя этого великого человека затерялось в далекой истории. Так же, как затерялись имена тех, кто написал русские народные сказки. Но расстраиваться из-за этого не стоит. Потому что нам не так важна личность изобретателя. Важнее, почему и как была придумана двойная запись.

Бухучет - лучший друг человека

Спросите у любого современного российского бизнесмена: зачем он ведет бухучет на своем предприятии? Как правило, ответ таков: потому, что этого требует государство.

Зададим второй вопрос: а если бы завтра бухучет отменили? Почти любой предприниматель скажет: вздохнул бы с огромным облегчением. Потому что сегодняшний бухгалтерский учет мешает ему работать.

Но забудем о том, что бухгалтерский учет навязан нам государством. И будем совершенствовать его так, чтобы из злейшего врага он превратился в самого лучшего друга.

Только подумайте: ведь в давние времена никакой налоговой инспекции не было. Никакое государство не заставляло купцов, банкиров и фабрикантов вести бухгалтерский учет. Никто не требовал отчитываться за налоги. Никто не приходил, чтобы проверить знание учетного законодательства и оштрафовать за его несоблюдение.

В те далекие годы бухучет изобрели сугубо добровольно, без какого-либо принуждения. И применяли его только потому, что он был полезен и помогал в работе. С ним было легче работать. Развивая бухучет, банкиры, купцы и фабриканты не думали, что загружают себя дополнительной и неприятной работой. Наоборот, они хотели облегчить ее и заполучить себе помощника. Вот небольшая легенда о том, как это происходило.

Закон сохранения энергии в бухучете

Один итальянский купец занимался продажей вина. И каждый раз, производя подсчеты, он долго не мог разобраться, кому, сколько и за что должен заплатить. В голове и в записях купца свои и чужие долги все время переплетались друг с другом, и распутать их было очень сложно.

Однажды к нему в гости приехал сын, получивший хорошее образование. Молодой человек решил придумать для отца такую форму и способ бухгалтерских записей, чтобы тот уже никогда не путался. Как только ошибка вкрадется в записи отца, так сама запись укажет на эту ошибку.

Прежде всего изобретатель обратил внимание на то, что имущество измеряют по-разному. Вино литрами, бочки - тоже литрами и к тому же количеством в штуках, виноград - килограммами. Из-за этого вся путаница.

И вот тогда у изобретателя рождается гениальная мысль. Бухгалтерский учет должен измерять общую характеристику, которая свойственна любому виду имущества. Да и вообще любому процессу - ведь работу подмастерьев тоже нужно измерять.

Умник не напрасно слыл образованным человеком. Он знал, что в мире действует закон сохранения энергии. Согласно ему энергия не исчезает, а лишь переходит в другую форму. Об этом говорили многие мудрецы того времени - Анаксагор, Эмпедокл, Демокрит, Гераклит...

Стоимость - это разновидность энергии

Энергия - это как раз то, что обладает универсальной характеристикой. А значит, любое имущество купца - и движимое и недвижимое - можно измерить количеством энергии. Также как и работу любого наемного работника. Название этой энергии - стоимость. Красиво, правда?

Доказать, что стоимость - это разновидность энергии, довольно легко. Когда физики хотят дать краткое определение энергии, они говорят так: «Энергия - это способность совершить работу. А работа - это любой процесс, аналогичный подъему груза на высоту. Другими словами, это противоестественный процесс, который не происходит сам по себе».

Стоимость тоже заставляет людей совершать работу. Попробуйте повесить на дерево кошелек с деньгами. И хотя лазание по деревьям - это противоестественный процесс, кошелек тут же прикарманят. И тем быстрее, чем больше его ценность! Поэтому стоимость и является энергией.

«До тех пор, пока ты будешь учитывать разные предметы: бочки, вино, деньги, у тебя никогда не будет хорошего бухгалтерского учета, - сказал изобретатель купцу. - Чтобы получить желаемый результат, ты должен представить, будто у тебя есть один единственный предмет - стоимость, выраженная в деньгах. Забудь о том, что у тебя есть бочки, виноград или вино. Представь, что у тебя имеется лишь их стоимость».

Стоимость не появляется и не пропадает

Она не исчезает и не возникает. Стоимость только переходит от одного носителя к другому и меняет свою форму.

Как это правило соблюдалось в учетных записях купца? Никак. Предположим, сегодня он отдает вино. Значит, сегодня он и спишет его из своих книг в натуральной форме. А деньги ему отдадут только через месяц. Значит, только через месяц он отразит это поступление.

Если бы такие разрывы происходили один-два раза в год, путаницы бы не было. Но ведь каждый день купец совершает множество продаж и покупок, и каждый день таких разрывов бывает несколько. Удержать их в памяти практически невозможно. Отсюда неразбериха. Что же делать?

Он должен и он верит

Дебет переводится с латинского как «он должен», а кредит - как «он верит». Но в нашей стране новичкам бухгалтерского учета советуют использовать другие ассоциации. Дебет - что-то «добавляет» (приходует). Именно на его половинке записывают поступившее имущество. А кредит «крадет» (расходует) имущество. Ведь именно на его половинке его списывают со счета. Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой. И единственно возможный путь проводки - из кредита в дебет.

Изобретатель размышлял так. Энергия никогда и никуда не пропадает. А стоимость - это разновидность энергии. Эврика! Значит, стоимость тоже не может пропадать или возникать просто так! В том числе в бухгалтерском учете предприятия.

«У медали обязательно должно быть две стороны. И у любого события на предприятии тоже должно быть две стороны: приходная и расходная. Нельзя только списывать имущество из бухгалтерских книг или показывать только приход, - сказал своему отцу. - Предположим, ты отдаешь и списываешь какое-то имущество. Тут же ты должен что-то получить вместо него и записать это в своих документах. И наоборот. Ты получаешь какое-то имущество. В этот же самый момент ты должен что-то списать».

Т-образные бухгалтерские счета

Как же в бухгалтерском учете одновременно отразить обе стороны события - и приходную, и расходную?

Для этого изобретатель предложил завести Т-образные бухгалтерские счета, которые тоже имеют две стороны. Приходную - дебетовую и расходную - кредитовую.

Вспомните, как выглядит запись бухгалтерского счета из рабочего плана счетов. Над левым концом шляпки у буквы Т пишут «Дт», что означает «ДЕБЕТ». А над правым концом - «Кт» (означает «КРЕДИТ»).

Вы можете спросить: почему дебет находится слева, а кредит справа? Дело в том, что при таком расположении дебета и кредита людям, привыкшим писать слева направо, очень трудно совершить описку или ошибку.

Предположим, что купец забирает из своей кассы 200 лир и кладет их в банк. Тогда получается, что в его бухгалтерском учете 200 лир вытекают из кредита счета «КАССА» и вливаются в дебет счета «БАНК».

Чтобы отразить это событие в своем бухгалтерском учете, купец должен положить перед собой оба счета и записать 200 лир два раза: сначала в кредитовой половинке счета «КАССА», затем в дебетовой половинке счета «БАНК».

Как видите, при таком расположении дебета и кредита очень трудно записать на одном бухгалтерском счете цифру 200, а на другом счете другую цифру и не заметить такую ошибку. Это и называют двойной проводкой. Она очень хорошо помогает бухгалтеру контролировать самого себя!

А что если в текущем месяце купец захочет вернуть 100 лир обратно из банка в кассу? Тогда он сделает еще одну проводку на тех же Т-образных счетах. Теперь цифра 100 будет записана по кредиту счета «БАНК» и по дебету счета «КАССА».

Таким образом, на счете «КАССА» окажутся записанными две суммы: 200 лир в кредите и 100 лир в дебете. На счете «БАНК» будут записаны те же самые две суммы, только в обратном порядке: 200 лир в дебете и 100 лир в кредите.

Отец бухучета - многоуважаемый Лука Пачоли

Эпоха Возрождения, 1494 год. Два года назад Колумб открыл Америку. А в Италии в свет вышла книга Луки Пачоли «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Это случилось 10 ноября. Благодаря этой книге историки решили отдать Луке Пачоли звание отца бухгалтерского учета.

Так что же сделал Лука Пачоли?! Во-первых, он обобщил знания, которые накопили бухгалтеры. Во-вторых, поднял их на уровень науки - математики. А в-третьих, издал первую в мире печатную книгу по бухучету. Она сохранилась в библиотеках Италии и прославила своего автора на весь мир.

Трактат «О счетах и записях» Луки Пачоли

Название легендарной книги - «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Ее структура весьма запутанна. Книга разбита на две части. Первая из них посвящена арифметике и математике, вторая - геометрии. Каждая часть в свою очередь состоит из отделов. Отделы делятся на трактаты, а трактаты - на главы.

В этой книге нас интересует девятый отдел, посвященный вопросам применения математики в коммерческом деле. В этом отделе Пачоли рассказывает о разработанной им системе гирь, рассматривает правила учета векселей, проценты. Отдел, посвященный математике в коммерческом деле, состоит из 12 трактатов. Среди них есть такие: о товариществах, об арендах, о менах и меновых сделках, о векселях, о процентных вычислениях.

Но самым важным для нас является одиннадцатый трактат - «О счетах и записях». В этом трактате Лука Пачоли обобщил опыт ведения бухгалтерского учета в Венеции. Именно здесь ученый описал метод двойной бухгалтерской записи.

Подчеркнем: описал. Лука Пачоли нигде и никогда не заявлял о том, что именно он придумал двойную бухгалтерскую запись - основу основ учета.

Да он и не мог ее придумать. Потому что в Венеции еще до выхода его печатной книги уже существовали рукописные книги по этому вопросу. Самой первой из них считалась «Книга о счетах» Леонардо Фибоначчи, написанная в 1202 году. Кроме того, в коммерческих школах Венеции еще до выхода книги Луки Пачоли ученикам подробно рассказывали о том, как нужно делать двойную проводку в бухучете.

Тем не менее, труд Луки Пачоли имел огромное значение для развития науки. Пачоли по праву заслужил звание отца бухгалтерского учета. В подтверждение этого на стене муниципалитета Сан-Сеполькро (родного города Луки Пачоли) висит мемориальная доска, на которой написано: «Луке Пачоли, который был другом и современником Леонардо да Винчи и Леона Баттиста Альберти, который первым дал алгебре язык и структуру науки, который применил свое великое открытие к геометрии, изобрел двойную бухгалтерию и дал в математических трудах основы и неизменные нормы для последующих исследований».

5 фактов из биографии отца бухучета

Лука Пачоли был великим ученым своего времени. О таких людях всегда интересно узнать подробнее. Каким же путем он пришел к своей знаменитости?

В юности - художникС юношества Лука Пачоли учился у художника Пьеро делла Франчески, имя которого гремело по всей Италии. Впрочем, мастерская мэтра больше напоминала университет культуры, чем школу живописи. Ведь все художники тогда ваяли, лепили, сочиняли, изобретали и т. д. Причем огромнейшее внимание везде уделялось математике. В эпоху Возрождения художники верили, что именно число лежит в основе мироздания. Они стремились проникнуть в мир чисел, овладеть им и управлять. Гармонию пытались вычислить и подчинить себе.

Юному Луке, прирожденному математику, число представлялось универсальным ключом, который открывает путь к истине и красоте. Однако если у его художника-учителя на первом месте стояли красота и мир живописи, то у Луки первенство принадлежало истине и науке. Именно эта привязанность заставила его оставить занятия искусством.

В 25 лет - учитель арифметикиЛука становится воспитателем трех сыновей богатого купца. Он посещает лекции знаменитого математика и помогает купцу в ведении конторских книг. А в 25 лет выпускает свою первую книгу - учебник коммерческой арифметики.

В 27 лет - монахВ 1472 году Лука приезжает в Неаполь, где постригается в монахи. Причина - огромное желание посвятить себя науке. Дело в том, что тогда только церковь могла открыть дорогу в этот прекрасный и неизведанный мир.

В 32 года - профессорЗанятия математической наукой не прошли бесследно. И уже в 1477 году, в возрасте 32 лет, Лука получает профессуру в университете Перуджи. И начинает читать лекции, которые вошли в книгу, сделавшую его всемирно известным.

В 41 год - магистр священной теологииНаука взяла верх над педагогикой. Через несколько лет Лука Пачоли переключился на занятия теологией и философией. А потому уже стал магистром священной теологии.

В 49 лет - отец бухучетаВсе это время Лука продолжал заниматься математикой. Его, уже уважаемого ученого, пригласили работать в Венецию под покровительством претора (главы) республики. Именно там 10 ноября 1494 года Пачоли издал свою самую знаменитую книгу.

Лука Пачоли + Леонардо да Винчи