Затраты не связанные с извлечением дохода являются. Учебник: Финансы предприятий

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы. Объектом изучения являются расходы, которые могут быть измерены в денежном выражении, поэтому их называют денежными, или финансовыми.

Под расходами предприятия признаются уменьшение экономических выгод в результате выбытия денежных средств, иною имущества и (или) возникновение обязательств, приводящие к уменьшению капитала.

Все денежные затраты предприятия группируются по трем признакам:

- (1) расходы, связанные с извлечением прибыли;

- (2) расходы, не связанные с извлечением прибыли;

- (3) принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

- o затраты на производство и реализацию продукции (работ, услуг);

- o инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

- (1) материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

- (2) затраты на оплату труда и отчисления на социальное страхование;

- (3) расходы, связанные с управлением производственным процессом;

- (4) стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

Инвестиции - это капитальные вложения, цель которых - расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

- 2. Расходы, не связанные с извлечением прибыли, - расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

- 3. Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

Классификация расходов по принципам

- 1. По учетному принципу расходы классифицируются на:

- (1) расходы по обычным видам деятельности;

- (2) прочие расходы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

- (1) расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- (2) расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- (3) расходы, связанные с участием в уставных капиталах других организаций;

- (4) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- (5) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- (6) расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- (7) штрафы, пени, неустойки за нарушение условий договоров;

- (8) возмещение причиненных организацией убытков;

- (9) убытки прошлых лет, признанные в отчетном году;

- (10) суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- (11) курсовые разницы;

- (12) сумма уценки активов (за исключением внеоборотных активов);

- (13) прочие внереализационные расходы.

В составе прочих расходов отражаются также расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

- 2. Затраты по основной деятельности группируются по признаку однородности элементов:

- (1) материальные затраты;

- (2) затраты на оплату труда;

- (3) отчисления на социальные нужды (социальный налог);

- (4) амортизация;

- (5) прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

3. По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны, даже если предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, заработная плата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют "затраты на период", имея в виду, что они зависят нс от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, заработную плату основных рабочих, затраты на ремонт и обслуживание оборудования. Такие затраты также называют "затраты на продукт", имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

- 4. Поскольку управление затратами - одна из главных задач внутрифирменного управления, то основным критерием служит классификация по местам возникновения затрат (в зависимости от организационной структуры предприятия). Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было бы определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

- 5. Классификация по объектам затрат осуществляется в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основа классификации - картотека продукции предприятия, объект затрат - каждое изделие, вид услуг, вид работ, предназначенных для реализации. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции.

- 6. По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные. К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах. Затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих, или прямым материальным затратам).

- 7. В финансовом планировании часто используется классификация расходов по направлениям деятельности предприятия: основная (обычная), инвестиционная и финансовая .

- 8. В целях налогообложения налогом на прибыль в Налоговом кодексе РФ также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные . Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные - включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. В Налоговом кодексе РФ нс предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только "котловой" метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе РФ, для целей планирования и управления предприятием нельзя. Их следует использовать только для исчисления налоговой базы по налогу на прибыль.

Классификация позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

бакалавр

Приокский государственный университет

студентка

Константинов Виктор Александрович, кандидат экономических наук, доцент кафедры Бухгалтерский учет и налогообложение, Приокский государственный университет

Аннотация:

В данной статье рассмотрено понятие "принудительные расходы", процесс ведения учета расходов в бухгалтерском учете. Предложен новый способ ведения учета на специальном счете. Сделан вывод о необходимости ведения учета принудительных расходов.

This article discusses the concept of "compulsory expenditure", the process of accounting of expenses in accounting. A new method of accounting in the special account. The conclusion about the need for mandatory record-keeping costs.

Ключевые слова:

учет; расходы; формирование расходов; понятие принудительных и вынужденных расходов; роль обязательных расходов; отражение обязательных расходов.

accounting for costs; the formation expenses; the concept of forced and compulsory expenditure; the role of mandatory spending; reflected in mandatory costs

УДК 3.33.338.2

Американский публицист Бартон Крейн в своей книге "Искушение инвестора" сказал, что бесплатных завтраков не бывает. Данное высказывание можно интерпретировать с разных точек зрения, но экономический смысл фразы заключается в том, что ничего бесплатного не бывает. На каждую произведенную какую-либо вещь существовал список расходов для ее создания. Все эти расходы имели место отражение в бухгалтерском учете организации.

Учет расходов - это отражение происходящих на предприятии действий для создания основного продукта организации и дополнительных действий, выраженных в стоимостной оценке.

Благодаря стоимостной оценке, сбору, обработке и анализу данной информации складывается себестоимость продукции предприятия. К себестоимости продукции так же можно отнести понятие принудительные расходы предприятия, которые в последнее время все чаще упоминаются на экономических встречах. Одной из такой встреч стал 3 Московский Экономический форум, на котором выступили Сергей Глазьев и Алексей Кудрин с предложением о создании группы принудительных расходов на предприятии.

В статье рассмотрено понятие принудительных расходов и их отражение в бухгалтерском учете.

Принудительные расходы - это расходы организации, под которыми понимаются действия сокращения выгод организации и формирование предусмотренных в нормативно-правовой базе обязательств.

Назначение принудительных расходов заключается в том, что не все расходы следует включать в налогооблагаемую базу и следовательно учитывать в составе себестоимости.

Учитывать данный вид расходов следует согласно ПБУ 10/99 "Расходы организации" с учетом внесения соответствующих поправок и изменений в положение, а именно официальное закрепление понятия обязательные расходы и учет их основных видов. Выделяют следующие виды принудительных расходов (Рисунок 1)

Рисунок 1. Примеры принудительных расходов

Данные виды расходов присутствуют на всех организациях всех отраслей: сельскохозяйственной, промышленной, оптовой, торговой и т.д. Рассмотрим некоторые виды обязательных расходов, формирование и их учет, представленных на рисунке 2.

Налоги, штрафы, пени- вид принудительных расходов, наиболее часто встречающийся в организациях, ведущих как общий так и упрощенный режим налогообложения. Рассмотрим каждый из них по отдельности.

Налоги - один из основных видов расходов, встречающийся на каждом предприятии, который взимается в принудительном порядке для формирования финансовой деятельности государства и (или) субъекта местного самоуправления.

Налоговые сборы прежде всего нужны как "обязательный" взнос в пользу государства. В том числе за счет использования средств, полученных в результате налоговых отчислений, реализуются различные социальные программы и выполняются мероприятия, направленные на поддержание экологической безопасности регионов и отдельных местностей.

Формирование и учет налогов в настоящее время ведут в соответствии с Налоговым Кодексом и на основе правил ПБУ. Сейчас в стране формирование и учет налогов ведется на 19 счете "Налог на добавленную стоимость по приобретенным ценностям", 68 счете "Расчеты по налогам и сборам" и по 69 счету "Расчеты по социальному страхованию и обеспечению" по соответствующим субсчетам к ним. Для правильности исчисления данного принудительного расхода следует максимально приблизить учет к стандартам ведения МСФО. Так как многие российские предприятия переходят к стандартам международного ведения учета финансовой отчетности.

Стандартными и наиболее частыми проводками, встречающимися в ведении учета налогов в организации являются:

1) Начислен налог на прибыль

Дт 99 "Прибыль и убытки"

2) Начислен налог на имущество организации

Дт 91 "Прочие доходы и расходы"

субсчет 2 "Прочие расходы"

Кт 68 "Расчеты по налогам и сборам" и др.

Следующий принудительный вид расхода - штрафы.

Штраф - это принудительный расход, встречающийся на предприятиях за совершение налогового преступления. Пеня - это принудительный вид расходов, представляющий уменьшение получения максимально возможной чистой прибыли из-за нарушения налогового законодательства. В данный момент организации ведут бухгалтерский учет штрафов и пеней в соответствии с ПБУ 10/99 «Расходы организации» и ведут по счетам дебиторов и кредиторов. Сейчас в российской бухгалтерии организаций учет штрафов относится на прочие расходы организации. Для отражения используются следующие счета 76. 2 "Расчеты по претензиям", 91.2 "Прочие расходы". Типичной проводкой считается:

1) Учтена задолженность по уплате штрафов

Дт 91 "прочие доходы и расходы"

субсчет 2 "Прочие расходы"

Кт 76 "Расчеты с разными дебиторами и кредиторами"

субсчет 2 "Расчеты по претензиям"

Следующий вид принудительного расхода - это страхование транспорта, находящего в обороте организации. Страхование транспорта, находящего в обороте организации - это принудительный вид расхода организации, предназначенный для получения выплат по объекту страхования в случае непредвиденных обстоятельств. Данный вид расхода присутствует на всех отраслях производства, страховке подлежат как наземные виды транспорта, так и водные и воздушные. Сейчас организации ведут учет страхования транспорта на основании Налогового Кодекса, опираясь на ПБУ и прописывая в учетной политике данную систему учета. Обязательное страхование транспорта в случае причинения вреда имуществу или жизни человека осуществляется по полису ОСАГО. Страховать транспорт организации обязаны за свой счет. Данный вид расходов будет относится к расходам по обычному виду деятельности. И отражаться данные расходы будут по счетам 20 "Основное производство", 26 "Общехозяйственные расходы" и 44 "Расходы на продажу". Какой именно счет будет указан в учетной политике будет зависеть от деятельности организации. Как правило организации заключают договор на один расчетный период, а сумма будет списываться равными частями в течении данного периода на счет 97 "Расходы будущих периодов". Стандартными проводками будут являться:

1) Начислен налог на транспорт

Кт 68 "Расчеты по налогам и сборам"

2) Отнесены на расходы сумма страховки транспорта

Дт 20 "Основное производство" (26, 44)

Кт 97 "Расходы будущих периодов

Еще одним видом принудительного расхода является обеспечение безопасности при ведении основного вида деятельности. Обеспечение безопасности при ведении основного вида деятельности - это принудительный вид расходов, направленных для обеспечения безопасности ведения основного так и дополнительного вида деятельности персонала. Типичными примерами таких расходов является покупка огнетушителя, аптечки, наличие пожарной сигнализации и т.д. Сейчас организации ведут учет данного расхода на субсчетах, открытых к счетам 20 "Основное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" и др. Учет данных расходов предприятие ведет самостоятельно на основании ПБУ 10 "Расходы организации". Определенной методики учета данных расходов нет, но организации максимально приближают его к действующему законодательству.

Следующим видом принудительного расхода является банковское обслуживание. Банковское обслуживание - это оплата банку денежных средств за открытие счета, предоставление кредита или другой иной услуги для стабильности ведения учетно-хозяйственной операций в организации. Учет в бухгалтерии организации банковского обслуживания сложный процесс, так как на практике налоговый и бухгалтерский учет организаций не совпадает. В бухгалтерском учете расходы на банковское обслуживание относят к 91 счету "Прочие доходы и расходы".

Типичными проводками по отражению банковского обслуживания являются:

1) Оплата банку за ведение банковского счета

Дт 76 "Расчеты с разными дебиторами и кредиторами"

Кт 51 "Расчетный счет"

2) Оплачены проценты банку по долгосрочному кредиту

Дт 67 "Расчеты по долгосрочным кредитам и займам"

Кт 51"Расчетный счет" и др.

Еще одним видом принудительных расходов является расходы на обслуживание кассового аппарата. Данный вид расхода будет списываться в зависимости от его стоимости. Если аппарат нельзя списать моментально, то необходимо сформировать его срок амортизации, от этого будет зависеть способ списания расхода на наличие кассового аппарата в бухгалтерском и налогов учетах. По правилам ведения учета, если стоимость аппарата не будет превышать 40 000 рублей и срок его полезного использования будет выше 12 месяцев в бухгалтерском учете, то данные расходы будут списываться на 44 счет "Расходы на продажу", а в налоговом - на счет 10 "Материалы". Если обслуживание кассового аппарата будет выше 40 000 рублей, то в бухгалтерском учете аппарат нельзя списать единовременно, а в налогом учете он включается в состав амортизируемого имущества организации. Типичными проводками в организации расходов на обслуживание кассового аппарата будут являться:

1) Списана стоимость введенного кассового аппарат менее 40 000 рублей

Кт 10 "Материалы"

2) Отражена стоимость обслуживания кассового аппарата

Дт 20 "Основное производство" (44)

Кт 60 "Расчеты с поставщиками и подрядчиками" и др.

Следующим видом расходов является расход на проведение аудиторской проверки. Сумма расходов в бухгалтерском и налогов учете будет списана по разному. В бухгалтерском согласно ПБУ 10 "Расходы организации" будут отнесены к расходам по обычному виду деятельности, в налоговом учете - отражены в составе расходов, связанных с производством и реализацией. Типичной проводкой отражения суммы расходов на предприятии является:

1) Затраты на аудит включены в состав затрат по обычной деятельности

Дт 26 "Общехозяйственные расходы"

Кт 60 "Расчеты с поставщиками и подрядчиками" (76) и др.

Таким образом ведение понятия принудительные расходы дает возможность организации разделить учет расходов в бухгалтерском учете. Наличие четкого перечня расходов позволит разграничить принудительные расходы от других расходов предприятия. В связи с тем, что бухгалтерский учет в организации по принудительным расходам ведется разрозненно, мы предлагаем создание специального счета, который позволит скооперировать суммы принудительных расходов организации. Мы надеемся, что предложенные нами меры найдут практическое применение на предприятиях.

Библиографический список:

1. Аврова И.А. Управленческий учет. – М. : Бератор-Пресс, 2003. – 174 с.

2. Васильева М.В. Теоретические аспекты взаимодействия элементов учетно-аналитической системы финансовых результатов и системы налогового планирования деятельности торговых организаций //Управленческий учет. –№ 5. – С. 32.

3. Маслова И.А. Аудит затрат на производство и реализацию продукции на промышленном предприятии // Экономические и гуманитарные науки. – 2009. – № 9. –С. 37–41.

4. Попова Л.В., Токмакова Е.Н. Концепция цепочки ценностей как составляющая стратегического учета затрат // Управленческий учет. – 2007. – № 5.

Тема 2. Расходы и доходы организаций

1. Классификация затрат

2. Планирование расходов

3. Классификация доходов предприятия

4. Понятие выручки от реализации

5. Планирование доходов от реализации.

1. Классификация затрат

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы.

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств , иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

В целях управления затратами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для организации системы управления затратами и планирования.

Все денежные затраты предприятия группируются по трем признакам:

1. расходы, связанные с извлечением прибыли ,

2. расходы, не связанные с извлечением прибыли ,

3. принудительные расходы .

Расходы, связанные с извлечением прибыли включают в себя

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ , оказанием услуг. Сюда же относятся управленческие и коммерческие расходы .

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности ;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

прочие операционные расходы.

Внереализационными расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

сумма уценки активов (за исключением внеоборотных активов);

прочие внереализационные расходы.

К внереализационным расходам относятся чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Рассмотрим подробнее состав затрат на производство и реализацию продукции.

Эти расходывключают в себя:

- материальные затраты , то есть, стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов,

- расходы, связанные с управлением производственным процессом,

- стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов).

Материальные затраты - это затраты:

1) на приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и на хозяйственные нужды;

2) на тару и тарные материалы;

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования , спецодежды и другого имущества, не являющихся амортизируемым имуществом;

4) на приобретение комплектующих изделий, полуфабрикатов сторонних производителей;

5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели,

6) на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками, в том числе транспортных;

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Затраты на оплату труда представляют собой любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации , трудовыми договорами (контрактами) и (или) коллективными договорами .

Расходы, связанные с управлением производственным процессом (накладные расходы) включают в себя административно-управленческие расходы, арендную плату , командировочные расходы , содержание служебного автотранспорта, затраты вспомогательного производства и т. п.

Стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов) переносится на затраты через механизм амортизации. Амортизация – это постепенный по частям в течение длительного времени перенос стоимости используемых в производственном процессе основных средств и нематериальных активов на стоимость вновь создаваемого продукта (товара).

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам :

· материальные затраты

· затраты на оплату труда

Прочие расходы

Итого затрат

Управленческие расходы

1 шаг. На основе данных о потребности материально-сырьевых ресурсов рассчитаем общую сумму материальных затрат:

МЗ (год) = 116800 + 8000 + 7400 + 5000 + 1450 = 138650

МЗ (кварт) = 35000 + 2400 + 2800 + 1500 + 430 = 42130

2 шаг. На основе данных о предполагаемом фонде оплаты труда и установленных Налоговым кодексом ставок рассчитаем сумму социального налога:

Отчисления в ПФ (год) = 26150 * 28/100 = 7322

Отчисления в ПФ (кварт) = 7000 * 28/100 = 1960

Отчисления в ФСС (год) = 26150 * 4/100 = 1046

Отчисления в ФСС (кварт) = 7000 * 4/100 = 280

Отчисления в ФОМС (год) = 26150 * 3,6/100 = 941

Отчисления в ФОМС (кварт) = 7000 * 3,6/100 = 252

Всего сумма социального налога (год) = 7322 + 1046 + 941 = 9309

Всего сумма социального налога (кварт) = 1960 + 280 + 252 = 2492

3 шаг. Подсчитаем общую сумму затрат как сумму строк с первой по пятую:

Затраты (год) = 138650 + 17076 + 26150 + 9309 + 9732 = 200917

Затраты (кварт) = 42130+4269+ 7000 + 2492 + 3000 = 58891

4 шаг. Подсчитаем затраты на производство валовой продукции с учетом того, что часть затрат отнесена на непроизводственные счета (строка 7 сметы)

Затраты (вал. прод.) (год) = 200917 – 2100 = 198817

Затраты (вал. прод.) (кварт) = 58891 – 585 = 58306

5 шаг. Подсчитаем производственную себестоимость продукции (стр.11) с учетом влияния изменения остатков по счетам "незавершенное производство" (стр.9) и "расходы будущих периодов" (стр.10):

Произ. с/с (год) = 198817 – (–1500) – 208 = 200109

Произ. с/с (кварт) = 58306 –– 70 = 58686

6 шаг. Подсчитаем полную себестоимость продукции (стр. 14), которая включает в себя сумму производственной себестоимости (стр.11), внепроизводственных (коммерческих) расходов (стр.12) и управленческих расходов (стр.13):

Полн. с/с (год) = 200109 + 900 + 400 = 201409

Полн. с/с (кварт) = 58686 + 280 + 100 = 59066

7 шаг. Определим производственную себестоимость плановых остатков готовой продукции, переходящих на следующий года:

Получим смету затрат на производство и реализацию продукции:

Таблица 2

СМЕТА ЗАТРАТ

на производство и реализацию продукции открытого акционерного общества (тыс. руб.)

|

№ п/п |

Статья затрат |

Всего за год |

В т. ч. за IV квартал |

|

1 |

2 |

3 |

4 |

|

Материальные затраты (за вычетом возвратных отходов) – всего: | |||

|

В том числе: Сырье и основные материалы | |||

|

Вспомогательные материалы | |||

|

Затраты, связанные с использованием природного сырья | |||

|

Амортизация основных средств | |||

|

Расходы на оплату труда | |||

|

Отчисления на социальные нужды (Единый социальный налог) (35,6%): В том числе: | |||

|

а) в Пенсионный фонд (28%) | |||

|

б) в Фонд государственного социального страхования (4%) | |||

|

в) в Фонд обязательного медицинского страхования (3, 6%) | |||

|

Прочие расходы | |||

|

Итого затрат | |||

|

Списано на непроизводственные счета | |||

|

Затраты на валовую продукцию | |||

|

Изменение остатков незавершенного производства | |||

|

Изменение остатков по расходам будущих периодов | |||

|

Производственная себестоимость товарной продукции | |||

|

Внепроизводственные (коммерческие) расходы | |||

|

Управленческие расходы | |||

|

Полная себестоимость товарной продукции |

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности . Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования . Всесторонний (полный) бюджет - это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет - это план деятельности компании, представляющий собой набор экономических, финансовых и имущественных показателей. Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедуры формирования, согласования, утверждения бюджетов и контроль за фактическим исполнением, нормативная база (нормы, нормативы, лимиты); типовые процедуры и механизмы принятия управленческих решений.

В общем случае можно выделить следующие этапы постановки системы бюджетирования :

формирование финансовой структуры. Цель этого этапа - разработать модель структуры, позволяющей установить ответственность и контролировать источники возникновения доходов и расходов;

создание структуры бюджетов. На этом этапе определяется общая схема формирования основного бюджета компании;

разработка методик и процедур управленческого учета. В результате проведения данного этапа устанавливается учетно-финансовая политика компании, т. е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и мониторинге выполнения бюджетов;

разработка регламента планирования. Регламент планирования определяет процедуры планирования, процедуры мониторинга и анализа причин невыполнения планов, а также текущей корректировки планов;

внедрение системы бюджетирования. Этот этап включает работы по составлению операционных и финансовых бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям компании.

На рис представлена схема основного бюджета компании.

Бюджет продаж

(программа сбыта)

бюджет конечных бюджет производ-

запасов готовой ства (производст-

продукции венная программа)

бюджет Трудовой Смета накладных

материалов бюджет производственных

расходов

капитала денежных баланса бюджета

капитала денежных баланса бюджета

(оборотных) денежных

средств потоков

Рис. 2.1 Основной бюджет

Основные термины, использованные в теме:

Затраты, расходы, себестоимость, прямые и косвенные расходы, постоянные и переменные затраты, производственная и полная себестоимость, материальные затраты, затраты на оплату труда, затраты на социальное страхование, амортизация, прочие расходы,

Затраты на продукт, затраты на период, расходы будущих периодов, резервы предстоящих расходов, коммерческие расходы, незавершенное производство.

3. Классификация доходов предприятия

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Доходы, также как и расходы, подразделяются на:

а) доходы от обычных видов деятельности ;

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

Штрафы, пени, неустойки за нарушение условий договоров;

Активы, полученные безвозмездно, в том числе по договору дарения ;

Поступления в возмещение причиненных организации убытков;

Прибыль прошлых лет, выявленная в отчетном году;

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

Курсовые разницы;

Сумма дооценки активов (за исключением внеоборотных активов);

Прочие внереализационные доходы.

В состав прочих внереализационных доходов входят чрезвычайные доходы , возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

4. Понятие выручки от реализации

В процессе осуществления своей экономической деятельности предприятие (организация) получает доход. Доход классифицируется в зависимости от направлений деятельности предприятия: основная (обычная), инвестиционная и финансовая.

1. Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг)

2. Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг

3. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Выручка от реализации продукции (товаров, работ, услуг) является основным потоков на предприятии.

Выручка от реализации включает суммы денежных средств, поступившие в счет оплаты продукции, товаров, выполненных работ, оказанных услуг

Понятие выручки от реализации и методы определения момента реализации имеют существенное значение для расчета финансовых показателей.

В отечественной практике применяются два метода определения момента реализации:

· по отгрузке – метод начислений

· по оплате – кассовый метод

Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг. Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно-исследовательские и опытно-конструкторские работы.

Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты.

Для целей налогообложения некоторыми налогами (в частности НДС, налог с продаж) организации определяют в своей учетной политике метод признания выручки от реализации либо по факту отгрузки, либо по факту оплаты. Если организация признает для целей налогообложения выручку от реализации по оплате, то при исчислении налога на прибыль, НДС и некоторых других налогов корректируется сумма дохода исходя из фактической оплаты реализованной продукции, товаров, работ, услуг.

Для целей налогообложения налогом на прибыль все организации, за некоторым исключением, должны исчислять выручку от реализации методом начислений. Исключением составляют организации, у которых на дату определения дохода (осуществления расхода), в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

Если организация признает выручку от реализации по факту отгрузки продукции, товаров, выполнения работ, оказания услуг, то обязательства по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях организация имеет право на создание резерва по сомнительным долгам , который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченная гарантиями, срок погашения которой истек.

Выбор метода признания выручки от реализации имеет большое значение для оценки финансового состояния предприятия. При выборе метода начислений предприятие должно учитывать необходимость иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены денежные средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнительным долгам.

Размер выручки от реализации равный совокупным затратам называется "критическим объемом реализации". Если предприятие будет получать выручку меньше критического объема, то это приведет к получению убытка, получение выручки в размере большем критического объема реализации принесет предприятию прибыль. Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. Вычислив величину средних переменных затрат (Пер), постоянных расходов (Пос) и цену продукции (Ц) можно рассчитать критический объем реализации (Ко) по формуле:

Пос

Ко = Ц - Пер

На величину выручки от реализации влияют такие факторы, как цена реализуемых товаров, объем продаж в натуральном выражении.

1. Планирование доходов от реализации.

Планирование выручки от реализации осуществляется одним из двух способов:

1) метод прямого счета

Выручка от реализации (В) определяется на произведение цены (без налогов в виде надбавок к цене) (Ц) на объем реализованной продукции (выполненных работ) в натуральном выражении (Р).

В = Р х Ц

2) расчетный метод

При этом методе учитываются выпуск товарной продукции (Т), остатки готовой продукции на складе и в товарах отгруженных на начало (Он) и конец (Ок) планируемого года

В = Он + Т – Ок

Расчет осуществляется в ценах продаж, причем остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года в плановых ценах. Не менее важно определить и полную себестоимость реализованной продукции, поскольку разница между выручкой от реализации продукции и ее полной себестоимостью составляет прибыль от продажи.

Таблица

РАСЧЕТ

объема реализации продукции

|

№ п/п |

Показатель |

Сумма (тыс. руб.) |

|

Плановый объем выпуска сопоставимой продукции, тыс. шт. в том числе: выпуск в IV квартале | ||

|

Отпускная цена единицы продукции, руб. | ||

|

Производственная себестоимость выпуска продукции в том числе: выпуска в IV квартале | ||

|

Полная себестоимость выпуска продукции | ||

|

Остаток готовой продукции на складе, в товарах отгруженных и на ответственном хранении на начало года: | ||

|

Планируемый остаток готовой продукции на складе и в товарах отгруженных на конец года (в днях запаса) | ||

|

Планируемый остаток готовой продукции на складе и в товарах отгруженных на конец года: б) по производственной себестоимости | ||

|

Плановый объем продаж: а) по отпускным ценам предприятия б) по полной себестоимости |

5. Направления использования выручки от реализации

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выручка от реализации должна покрыватьсовокупные затраты предприятия и приносить ему прибыль.

Поступление выручки на денежные счета организации – завершение кругооборота средств. Дальнейшее использование поступивших средств – это начало нового кругооборота. Одновременно происходит распределение чистого дохода в интересах предприятия, физических лиц, государства, других заинтересованных лиц. Направления использования выручки представлены на рис.3.1.

Выручка используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовый доход . Из выручки выплачивается заработная плата, начисляется социальное страхование, формируется прибыль предприятия.

Рис. Направления использования выручки

Немалое значение для предприятия имеют и доходы от реализации имущества , в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы , а остаточная стоимость и расходы, связанные с реализацией – как операционные расходы .

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

Это затраты, связанные с созданием продукции, оказанием услуг, выполнением работ, в результате которых предприятие получит финансовую прибыль или убыток. К ним относятся: стоимость затрат на производство и реализацию продукции, стоимость работ, услуг определяемое в расчете себестоимости продукции, затраты на оплату труда и отчисления на социальное страхование, расходы, связанные с управлением производственным процессом, долгосрочные финансовые вложения, нематериальные активы, основные средства, инвестиции.

Расходы, не связанные с извлечением прибыли

Это расходы на социальную поддержку работников, поощрения, благотворительность, они способствуют повышению производительности труда.

Также существуют принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по различным видам страхования.

Классификация расходов

Классификация расходов по учетному принципу включает в себя: затраты по обычным видам деятельности, которые связаны с изготовлением и продажей продукции, выполнением работ или оказанием услуг, а также управленческие и коммерческие расходы. Затраты по основной деятельности включают в себя материальные; затраты на оплату труда; отчисления на социальные нужды, амортизационные отчисления.

В категорию прочих расходов входит: предоставление на временное пользование активов: затраты, связанные с предоставлением за плату во временное пользование, предоставление патентных прав, финансовое участие в других организациях, выбытие и списание основных средств и иных активов, выплата кредитов и займов, оплата услуг, штрафов, пени, неустойки, возмещение убытков, расходы, возникающие при чрезвычайных обстоятельствах.

По отношению к объему производства затраты подразделяются на постоянные и переменные. Постоянные затраты – их величина не зависит от объема производства. Арендная плата, амортизация собственных основных средств, заработная плата, коммунальные и почтово-телеграфные услуги, налоги.

Переменные затраты – величина, которых увеличиваются с ростом выпуска продукции и уменьшаются со снижением. Это затраты на сырье, материалы, комплектующие изделия, топливо, заработную плату, ремонт и обслуживание оборудования.

По способу отнесения затрат на себестоимость применяется деление на прямые и косвенные. Прямые - расходы, которые непосредственно можно отнести на себестоимость продукции.

Косвенные - расходы, которые невозможно в момент их возникновения соотнести с конкретными видами продукции, они включаются в себестоимость уже реализованной продукции в конце отчетного периода.

Методы управления расходами классифицируются как административные и экономические. Административные предупреждают необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся: планирование

В результате производственной, хозяйственной, финансовой деятельности организации несут соответствующие расходы.

Определение 1

Расходы предприятия - это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Для эффективного управления затратами используются классификаторы по различным признакам .

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли , состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции - это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Расходы, которые не связаны с извлечением дохода, - это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В «Отчете о прибылях и убытках» расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

Внереализационные расходы включают :

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы , включают в себя расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов;

- на приобретение топлива, воды и энергии для производственного процесса;

- на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами.

Расходы, которые связаны с управлением производственным процессом, так называемые накладные расходы , включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие.

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Замечание 1

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности - это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

Рисунок 1.

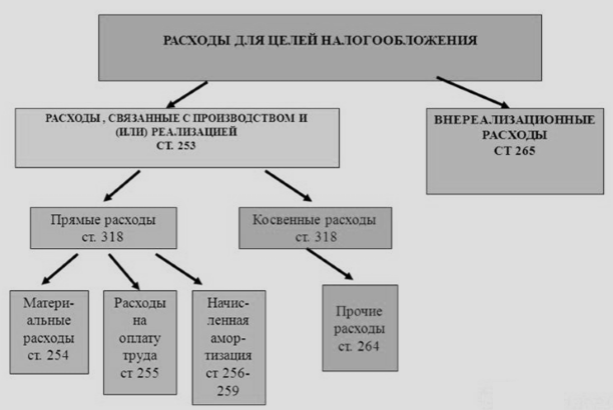

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы - косвенные. Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации