Взносы в пфр с ип. Фиксированный платеж ИП

Срок уплаты страховых взносов на ОПС, ОМС и ВНиМ зависит от того, кем уплачиваются эти взносы: организацией или индивидуальным предпринимателем.

Сроки уплаты страховых взносов для организаций

Страховые взносы, начисленные с зарплаты/иных выплат работникам, работодатель должен перечислить в бюджет не позднее 15-го числа месяца, следующего за месяцем начисления взносов (п.3 ст.431 НК РФ).

В этот срок перечисляются как обычные страховые взносы, так и дополнительные (с выплат «вредникам»).

Сроки уплаты страховых взносов для ИП

Если предприниматель производит выплаты работникам/иным лицам, то он должен уплачивать работодательские страховые взносы и взносы за себя.

Если же предприниматель работает без работников, то он уплачивает взносы только за себя.

Срок уплаты страховых взносов ИП-работодателем

Уплату взносов с выплат работникам/иным лицам предприниматель производит в те же сроки, что и организации. То есть не позднее 15 числа месяца, следующего за месяцем, в котором начислены страховые взносы.

Сроки уплаты страховых взносов в 2019 году организациями и ИП с работниками

Организации и предприниматели, производящие выплаты работникам и иным лицам, уплачивают страховые взносы в 2019 году в следующие сроки:

Срок уплаты страховых взносов пришелся на выходной

Если крайний срок уплаты страховых взносов выпадает на выходной или нерабочий праздничный день, то последним днем уплаты будет считаться первый рабочий день, следующий за этим выходным/праздником (п.7 ст.6.1 НК РФ).

Срок уплаты страховых взносов ИП за себя

По общему правилу годовую сумму взносов за себя предприниматель должен внести не позднее 31 декабря этого года (п.2 ст.432 НК РФ). Причем ИП сам определяет периодичность перечисления взносов за себя (например, ежемесячно, ежеквартально, раз в год), главное, чтобы к последнему дню уплаты вся сумма поступила в бюджет. За 2018 год взносы нужно заплатить не позднее 09.01.2019.

Но при большой сумме дохода придется платить еще и дополнительные взносы.

1% на ОПС: срок уплаты

Если у ИП доход отчетного года превысил 300 тыс. руб., то предприниматель должен заплатить взносы на ОПС (с учетом определенного ограничения (пп.1 п.1 ст.430 НК РФ)).

Срок уплаты такого взноса - не позднее 1 июля года, следующего за отчетным (п.2 ст.432 НК РФ).

Сроки уплаты 1% на ОПС в 2019 году

Уплатить 1%-ные взносы на ОПС за 2018 год ИП должны не позднее 01.07.2019.

Что же касается срока уплаты 1% на ОПС за 2019 год, то данную сумму взноса необходимо внести в бюджет не позднее 01.07.2020.

Сроки уплаты взносов на травматизм в 2019 году

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний организации и ИП (нанимающие лиц, подлежащих страхованию на случай производственного травматизма) должны уплачивать также не позднее 15-го числа месяца, следующего за месяцем начисления взносов. При этом если срок уплаты приходится на выходной или нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день (

Что такое страховые взносы

Страховые взносы - это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2017 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена новая глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо уже не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус - как физическое лицо и как субъект предпринимательской деятельности. ИП - сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом - военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо в свою ИФНС.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное - о каких же суммах обязательных взносов ИП идет речь? За себя в 2019 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2019 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) - 6 884 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 29 354 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2019 год:

Необходимо уплатить страховых взносов на сумму: - р.

Выплата складывается из:

✐Пример ▼

Предположим, что предприниматель получил в 2019 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 29 354 + ((1 200 000 - 300 000) * 1%) = 38 354 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 6 884 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 45 238 рублей.

Введено также и верхнее ограничение размера взносов на ОПС - в 2019 году эта сумма не может превышать цифру в 234 832 рубля.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2019 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 36 238 рублей, из расчета: 29 354 рублей взносов на ОПС плюс 6 884 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 36 238 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Что считать доходом при расчете страховых взносов

Определение доходов для расчета взносов ИП зависит от

- - доходы от реализации и внереализационные доходы без учета расходов, в том числе при применении

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2019 год):

- на - вмененный доход, рассчитанный с учетом базовой доходности, физического показателя и коэффициентов;

- на - потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на - доходы, учитываемые в целях налогообложения, без вычета расходов;

- на - доходы, полученные от предпринимательской деятельности, .

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 36 238 руб.) предприниматель должен уплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное - выплатить всю сумму в 36 238 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот - если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Суть возможности снизить начисленный единый налог в том, чтобы в квартале, в котором ожидается значительный авансовый платеж по налогу, вы смогли учесть внесенную в этом же квартале сумму страховых взносов. При этом взносы должны быть перечислены до того, как вы будете рассчитывать сумму единого налога к уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие доходов не будет основанием для его неуплаты. Заплатить вмененный налог, рассчитанный по специальной формуле, все равно придется по итогам квартала на основании квартальной декларации. Для как раз и будет разумным выплачивать страховые взносы каждый квартал равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2020 года (ранее срок был до 1 апреля года, следующего за отчтетным). Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов. Тут действует то же правило - уменьшение налога за счет взносов, уплаченных в том же квартале до того, как будет рассчитываться налог к уплате.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС - 22%;

- взносов на обязательное социальное страхование ОСС - 2,9%;

- взносов на обязательное медицинское страхование ОМС - 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний - от 0,2% до 8,5%. По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

После того, как с начала года размер выплаченных работнику сумм превысит предельную величину базы для начисления страховых взносов (в 2019 году это 1 150 000 рублей), тарифы платежей на ОПС снижаются до 10%. Предельная величина базы для начисления страховых взносов на ОСС в 2019 году равна 865 000 рублей, после чего взносы для выплаты больничных и по материнству не начисляются.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Интересно, что предприниматель имеет право быть наемным работником у другого ИП, но не может оформить трудовую книжку сам на себя. При этом страховые взносы, выплачиваемые за него, как за работника, не освобождают ИП от уплаты взносов за себя.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Одним из плюсов при выборе организационно-правовой формы ИП, в сравнении с ООО, является возможность уменьшать начисленный налог на перечисленные страховые взносы. Суммы возможного уменьшения налога к уплате будут отличаться от выбранного налогового режима и наличия работников.

Важно: сами суммы страховых взносов ИП, рассчитанные выше, уменьшить нельзя, но в некоторых случаях за счет уплаченных взносов можно уменьшить суммы самих налогов.

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО. Предприниматели, работающие только на патентной системе, без совмещения режимов, уменьшить стоимость патента на сумму страховых взносов не могут. Это касается взносов ИП и за себя, и за работников.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1.ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было уплачено 36 238 руб. страховых взносов. Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 - 32 385<0).

2.Тот же предприниматель получил годовых доходов на сумму 700 000 рублей. Начисленный единый налог составил 42 000 руб.(700 000 * 6%), а взносы, уплаченные в течение года поквартально - 40 238 руб., из расчета (36 238 + 4 000 ((700 000 - 300 000) * 1%). Сумма налога к уплате составит только (42 000 - 40 238) = 1 762 рублей.

3.Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 700 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 80 000 руб. Начисленный единый налог составит 42 000 руб. (700 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 21 000 руб. Оставшиеся 21 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП, применяющего ЕНВД

ИП на ЕНВД без наемных работников могут уменьшать налог на всю сумму взносов, уплаченных в том же квартале (ст.346.32 НК РФ). Если применяется наемный труд, то до 2017 года разрешалось учитывать только взносы, уплаченные за работников, и в размере не более 50% налога. Но в 2019 году порядок уменьшения квартального налога на ЕНВД за счет взносов точно такой же, как и на УСН Доходы, т.е. ИП-работодатели вправе учитывать и взносы, уплаченные за себя.

При использовании налогообложения в виде ЕНВД, налог рассчитывается для каждого квартала отдельно. В том квартале, в котором не использовался наемный труд, налог можно уменьшать до 100%. А в квартале, когда привлекались наемные работники, налог уменьшают только до 50%. Таким образом, важным условием уменьшения налога к выплате на УСН «Доходы» и ЕНВД является перечисление взносов поквартально и до того, как уплачен сам налог.

Взносы ИП при совмещении УСН и ЕНВД

При совмещении таких режимов нужно обратить внимание на работников, занятых в этих видах деятельности. Если в «упрощенной» деятельности работников нет, а во «вмененной» они приняты в штат, то налог УСН можно уменьшить на взносы ИП за себя, а налог ЕНВД можно уменьшить только до 50% на сумму взносов, перечисленных за работников (письмо Минфина №03-11-11/130 от 03.04.2013).

И, наоборот, при отсутствии работников на ЕНВД, взносы ИП за себя можно отнести на уменьшение «вмененного» налога, а «упрощенный» налог можно уменьшить до 50% на сумму взносов за работников (разъяснения Минфина №03-11-11/15001 от 29.04.2013).

Согласно ст. 346.18 НК, при совмещении специальных режимов, налогоплательщики должны вести раздельный учет доходов и расходов, который может оказаться достаточно сложным и потребовать обращения к специалистам.

Взносы ИП при совмещении УСН и патента

Выше уже говорилось, что предприниматели на патентной системе налогообложения не могут уменьшить его стоимость на сумму взносов. В случае же совмещения УСН и патента, предприниматель, не имеющий работников, может уменьшить сумму единого налога по деятельности на упрощенке на всю сумму уплаченных за себя страховых взносов (письмо ФНС России от 28.02.2014 № ГД-4-3/3512@).

ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают уплаченные взносы в расходах, тем самым уменьшая налоговую базу для расчета единого налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2019 года ИП - работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме - не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме - не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме - не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме - не позднее 30 числа следующего месяца после окончания отчетного квартала;

- в ИФНС раз в год по форме 2-НДФЛ - не позднее 1 апреля за предыдущий год.

Ответственность ИП за неуплату страховых взносов

В 2019 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок - 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов - 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) - 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов - 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР - 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания .

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

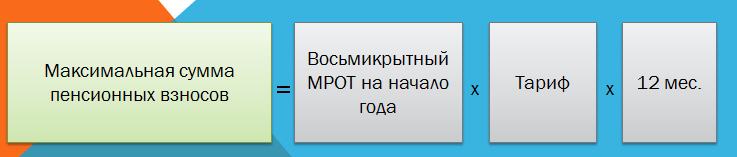

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

- Размер взносов ИП за себя в 2019 году

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Сроки оплаты

- Как сформировать квитанцию/платежное поручение?

- Как уменьшить налог УСН на сумму взносов за себя?

- Отчетность по взносам ИП за себя

С 2018 года размер страховых взносов за себя отвязан от МРОТ.

С 2017 года страховые взносы администрируются Федеральной Налоговой Службой, а не Пенсионным Фондом. Полную информацию по взносам можно получить в главе 34 Налогового кодекса .

[Внимание!] Страховые взносы нужно платить даже в том случае, если Вы не ведете деятельность (или не получаете прибыль).

[Внимание!] На сумму оплаченных страховых взносов можно уменьшить налог УСН "доходы" (6%)

Страховые взносы в 2019 году.

До 2018 года фиксированные страховые взносы рассчитывались на основании МРОТ , действующего на 1 января текущего года. С 2018 года взносы за себя отвязаны от МРОТ.

За 2019 год ИП с годовым доходом 300 000 руб. и менее платят только 2 платежа за себя на общую сумму 36 238 руб.

Индивидуальные предприниматели с годовым доходом более 300 000 руб. платят за себя (дополнительно к вышеуказанной сумме 36 238 руб.) 1% от дохода, превышающего 300 000 руб.

Пенсионные страховые взносы

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2019 году составляют 29 354 руб. в год (7 338,5 руб. за квартал, 2 446,16(6) руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб. , Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года . Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 - 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2018 год ограничена сверху суммой 212 360 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. - 300 000 руб) платить нужно только 212 360 руб. (ограничение за 2019 - 234 832 руб.)

пенсионного взноса по форме "ПД (налог)".

Медицинские страховые взносы

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2019 году составляет 6884 руб. в год (т.е. 1721 руб. за квартал, 573,6(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме "ПД (налог)".

Оплата фиксированных страховых взносов

- Сроки оплаты - не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. - не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы зарегистрированы в качестве ИП не с начала года - платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы (для точного расчета суммы платежа и оформления всех квитанций воспользуйтесь бухгалтерским сервисом).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы - Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов - воспользоваться бесплатным официальным сервисом ФНС РФ.

Уменьшение налога УСН на сумму взносов

- На сумму уплаченных фиксированных страховых взносов можно уменьшить налог УСН "доходы" (6%).

- Для уменьшения авансовых платежей по налогу УСН - взносы должны быть уплачены в том периоде, за который платятся авансовые платежи. Например Вы хотите уменьшить авансовый платеж за полугодие - значит взносы должны быть уплачены не позднее конца полугодия - т.е. до 30 июня.

- Наверное, самый простой и выгодный вариант - оплатить взносы в первом квартале

- так Вы сможете уменьшить авансовый платеж УСН за первый квартал, и, если после вычитания из авансового платежа УСН суммы уплаченных взносов останется еще какая-то сумма - на нее можно уменьшить налог за полугодие и т.д.

- Пример: в 1-м квартале уплачены взносы в размере 10 000 руб. Доход за 1-й квартал 100 000 руб., 6% от 100 000 руб. - 6 000 руб. Уменьшаем авансовый платеж на 10 000 руб. - получается за 1-й квартал авансовый платеж по УСН платить не нужно. На 4 000 руб., которые осталисть при вычитании 6 000 - 10 000 - можно уменьшить авансовый платеж за полугодие.

- Можно уменьшить налог и на сумму взносов, уплаченных с превышения 300 000 руб. (1% с превышения, который уплачивается не позднее 1-го июля).

- Не забудьте включить данные об уплаченных взносах, уменьшающих налог УСН в налоговую декларацию .

Отчетность по фиксированным платежам

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя ) - отменена! . Чтобы узнать дошли ли Ваши платежи до места назначения - позвоните в свою налоговую инспекцию или воспользуйтесь сервисом "Личный кабинет индивидуального предпринимателя".

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о

Сегодня нас будет интересовать, какой фиксированный платеж ИП должны вносить в казну государства. Кроме того, стоит узнать, какими, в принципе, облагается предпринимательство взносами. Ведь всегда важно знать и понимать, что нас ждет в будущем. ИП, как правило, на себя берут довольно много обязательств. Они обязаны вносить те или иные платежи. Иногда можно "увильнуть" от уплаты фиксированных взносов по тем или иным обстоятельствам. Обо всем этом важно знать.

Что это

Итак, первым делом стоит выяснить, что вообще собой представляет фиксированный платеж. ИП должны уплачивать его ежегодно. Лишь в редких случаях можно увильнуть от него, и то не на постоянной основе.

Фиксированные платежи - это определенная, установленная государством денежная сумма, которая платится в Пенсионный фонд России, а также в ФФОМС. За что приходится производить платежи? За свое собственное страхование. Частный предприниматель, а также любой бизнесмен должен в обязательном порядке производить данные платежи.

До 2014 года они были действительно фиксированными. Но теперь в РФ действуют новые законы, которые фактически сделали выплаты индивидуальными. Нельзя точно сказать, сколько придется отдать за тот или иной период.

Как не платить

Собственно, иногда частный предприниматель может увильнуть от подобных взносов в казну государства. Это не слишком частое явление. Ведь причины на самом деле редкие. Зачастую с ними ИП не сталкиваются вовсе.

Какие периоды не облагаются платежами в Пенсионные фонды, а также в ФФОМС? Во-первых, служба в армии. Пока предприниматель "защищает Родину", он имеет право не вносить в государственную казну денежные средства. Во-вторых, во время ухода за малышом до полутора лет, а также инвалидами 1 группы либо за престарелыми людьми, которые достигли возраста 80 лет.

Правда, есть одна маленькая особенность. Если вы в указанные периоды вели предпринимательскую деятельность, то фиксированные взносы производить придется. А значит, нет как такового пути избавления от оных. Разве что вообще отказаться от ведения собственного бизнеса.

ОСНО

Теперь стоит обратить внимание на то, что фиксированный платеж в ПФ будет зависеть от вашей системы налогообложения. Первый вариант, который только имеет место - это использование ОСНО. Довольно распространенный тип налогообложения, который "по умолчанию" доступен всем видам деятельности.

Здесь размер нашего сегодняшнего платежа будет зависеть от доходов. Впрочем, как и во всех остальных случаях. В данном случае учитывается только ваша прибыль. А значит, расходы роли не играют. Поэтому зачастую данные платежи попросту могут оказаться огромными.

В принципе, это все особенности, которые стоит знать. Но только на обязательных отчислениях в ПФР и ФФОМС платежи не заканчиваются. Индивидуальные предприниматели должны еще и налоги уплачивать. Какие именно?

Налоги для ОСНО

Общая система налогообложения - одна из самых полных по налоговым взносам в казну государства. Так что, придется приготовиться к тому, что платить нужно будет много. Во всяком случае, в процентном соотношении.

Первым делом - это налог на прибыль. Для ИП установлен размер 13%. А вот ООО не повезло. И юридическим лицам тоже. Они должны будут отдать 20% от прибыли. Плюс ко всему? на всех накладывается налог на имущество в установленных размерах (если таковое имеется). Последний платеж - НДС. Он составляет 18% от проданных вами товаров. На этом все платежи заканчиваются.

ЕНВД

Также придется отдавать определенную сумму денежных средств и при ЕНВД. Или, как ее еще называют, "вмененке". При всем этом, фиксированный платеж ИП будет зависеть от ваших доходов. Это правило распространяется на все системы налогообложения.

Учитываться будет только вмененный доход. Он указывается в 100 строчке 2 раздела в соответствующей декларации. Если подобных разделов несколько, придется просуммировать их для того, чтобы узнать, сколько перечислить в ФФОМС и Пенсионный фонд России.

Патенты

Как бы странно ни звучало, но обязательные платежи имеют место даже при патентной системе. Ни для кого не секрет, что граждане, которые выбрали данный тип налогообложения, освобождаются от уплаты налогов. Они просто покупают патент на определенный срок. И это считается оплатой ведения той или иной деятельности.

Только вот обязательные платежи в ПФР и ФФОМС никто не отменяет. Как их рассчитывать? Тут придется взять в расчет предполагаемую прибыль предпринимателя. Точнее, потенциально возможный доход. Иными словами, размер ваших взносов будет напрямую зависеть от стоимости приобретенного вами патента. Так, в разных регионах за ту или иную деятельность вы можете платить неодинаковые взносы. Удивляться этому не стоит, вполне нормальное явление.

"Упрощенка"

На практике все чаще и чаще выбирается ИП УСН. Доходы и расходы при данной системе налогообложения играют важную роль. Точнее, первый пункт в большей степени значим для нас. Именно от него будет зависеть то, сколько составят платежи в Пенсионный фонд РФ в тот или иной год.

При упрощенной системе налогообложения в качестве налоговых платежей вы должны будете отдать либо от 5 до 15% своей прибыли (при схеме "доходы - расходы"), либо 6% (когда нет никаких трат, только прибыль). Сумма фиксированных платежей ИП будет варьироваться, в зависимости от этого. Чем больше прибыль, тем выше в один прекрасный момент окажутся взносы.

Фиксация

Есть некоторые ограничения и правила, которые помогут нам внести конкретику в наш сегодняшний вопрос. Дело все в том, что минимум и максимум фиксированный платеж (ИП платят взносы в обязательном порядке) имеет. Так что, придется узнать о них.

Для начала минимум. Вы будете производить уплату определенной суммы денежных средств, как в Пенсионный фонд, так и в страховую компанию (на медстраховку). При всем этом платежи здесь отличаются. Значительно, даже очень. Только из года в год они пересчитываются.

Так, к примеру, фиксированный платеж ИП 2016 в ПФР будет составлять 19 356 рублей и 48 копеек. Именно столько полагается ежегодно перечислять в Пенсионный фонд. И данное правило распространяется на всех индивидуальных предпринимателей. А вот на страхование минимум составляет 3 796 рублей 85 копеек. Именно столько в среднем платит среднестатистический предприниматель.

Высокий доход

Помимо всего прочего, стоит обратить внимание на некоторые особенности, которые имеет фиксированный платеж в ПФ. В России существуют правила подсчета оного. Минимум мы уже знаем. Но не всегда именно в такой сумме производится платеж в Пенсионный фонд. А вот ФФОМС получает одну и ту же денежную компенсацию постоянно.

Дополнительно вы должны будете добавлять к взносам по 1% вашей прибыли, когда в год сумма дохода составляет более 300 000 рублей. За счет этого отчисления, как не трудно догадаться, будут увеличиваться. Но и предел тоже здесь имеет место. Иначе при определенных обстоятельствах предприниматель должен был бы выплачивать огромные суммы денег. Порой, невыгодные. И в этом случае теряется всякий смысл вести собственное дело. Особенно если вы работаете "на себя" и без сторонних сотрудников.

Максимум

Предельный размер фиксированного платежа, как мы выяснили, имеет место. Более того, ограничения накладываются только на отчисления в Пенсионный фонд России. При этом стоит обратить внимание на то, что ФФОМС получает постоянно только одну и ту же сумму денежных средств.

Как уже было сказано, размер отчислений будет увеличиваться на 1% при условии, что в год прибыль индивидуального предпринимателя превысит "планку" в 300 000 рублей. Тогда вы должны будете отдать дополнительные денежные средства в казну государства. Но сколько при подобных обстоятельствах составит максимум?

Согласно современному законодательству, рассчитывать можно предельно на выплату 135 495 рублей и 36 копеек. То есть свыше этих отчислений от одного индивидуального предпринимателя не может взыскиваться платеж.

Подсчеты

Таким образом, можно высчитать, сколько максимально вы способны заплатить в год в казну государства под видом обязательных платежей. И это только без учета налогов. Если в расчет брать исключительно деньги, перечисляемые в Пенсионный фонд, а также на медицинскую страховку.

Изначально 19 356 рублей 48 копеек (в ПФР) и 3 796 рублей 95 копеек (ФФОМС). И дополнительно, если ваша прибыль составляет более 300 000 в год (рублей, конечно же), то 1% перечисляется в "пенсионный". Максимум, который только имеет место, нам известен. А значит, можно точно сказать, какой платеж будет являться самым большим. На практике он, если честно, встречается редко.

Просуммируем 19 356,48 и 135 495,36. Получится сумма, равная 154 851,84. Именно столько будет составлять предельный фиксированный платеж ИП 2016 в Пенсионный фонд России. Плюс теперь сюда можно добавить дополнительно еще и отчисления на медицинскую страховку. Как уже было сказано, это 3 796,95. В конечном итоге получаем, что максимум фиксированных платежей, которые только могут возлагаться на плечи индивидуального предпринимателя - это 158 648,79.

За что еще платить

На этом обязательные платежи для индивидуальных предпринимателей не заканчиваются. Как мы уже выяснили, теперь еще дополнительно нужно будет уплачивать те или иные налоги. Они зависят от выбранной вами системы налогообложения. В случае с ОСНО и УСН все понятно. А как быть с другими вариантами развития событий?

Тут все тоже довольно просто. Во всяком случае, при патенте точно. Ведь в сложившихся обстоятельствах вам вообще ничего платить не нужно будет. То есть вы покупаете патент на определенный промежуток времени, а затем просто делаете фиксированные взносы в ПФР и ФФОМС. И не более того.

ЕНВД подразумевает выплату фиксированного налога. Причем единого. Но точная сумма зависит от огромного количества коэффициентов и составляющих. Для каждого типа деятельности они свои. Например, размер помещения, количество транспорта, используемого для реализации деятельности, а также регион вашего проживания. Нужно точные данные узнавать в налоговых органах вашего района для конкретного года и направления деятельности.

Немного формул

Кстати, иногда можно воспользоваться специальными формулами, которые помогут вам точно узнать, сколько составят обязательные платежи (без налогов) в том или ином случае. Запомнить их довольно легко. Хотя, как правило, "минимумы" государство называет в конкретных размерах, никаких расчетов гражданам дополнительно проводить не нужно.

По какому принципу будут определяться взносы в ПФР и ФФОМС? Все зависит от того, о каком платеже идет речь. Так, к примеру, в Пенсионный фонд вы должны будете вести расчеты по формуле: МРОТ * n * 26% + (1% от суммы более 300 тысяч рублей в год). Здесь n - количество месяцев, за которые производится платеж. Чаще всего показатель равен 12 (то есть календарному году).

А вот на медицинское страхование придется отдавать сумму, которая получится после использования формулы: МРОТ * n * 5,1%. Показатель "эн" аналогичен предыдущему варианту. То есть это количество месяцев, за которые производится платеж. Ничего трудного или особенного. Только зачастую мало кто пользуется подобными формулами. Государство предпочитает изначально давать конкретные данные в отношении фиксированных взносов. Так что, постарайтесь учитывать это. Как видите, всегда можно самостоятельно рассчитать, сколько вы должны государству за ведение своей деятельности. Основной составляющей здесь является ваша прибыль. Чем она выше, тем больше составят платежи в определенный момент. На самом деле понять все это не слишком тяжело. Подавляющее большинство предпринимателей платят взносы без учета каких-то особенностей. Только 23 153 рубля 43 копейки.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации