Внутренняя норма доходности и модифицированная норма доходности. Данная страница не найдена

Прочитав статью, читатель сможет узнать:

- что такое NPV и irr инвестиционного проекта;

- как рассчитать NPV;

- как рассчитать irr инвестиционного проекта;

- как рассчитать mirr;

- как на практике рассчитываются показатели эффективности инвестиционных проектов.

Все инвесторы сталкиваются с проблемой оценки предлагаемых инвестиционных проектов. При этом часто бывает сложно оценить прибыльность проекта в том случае, когда инвестиции в него растянуты во времени.

В этом случае главные показатели оценки:

- инвестиционного проекта- irr — внутренняя норма прибыли;

- NPV-чистой приведенной стоимости;

- mirr -модифицированная внутренняя норма прибыли.

Показатель irr при анализе эффективности инвестиционных проектов чаще всего используется вместе с показателем чистой приведенной стоимости NPV.

В целом, все показатели, позволяющие принять решение о целесообразности инвестирования средств в проекты, делятся на две группы:

- динамические, основанные на дисконтировании;

- статические, не предполагающие использование дисконтирования.

Статические методы предполагают использование общеизвестных формул оценки экономической эффективности, поэтому остановимся более подробно на динамических показателях. Экономическая эффективность инвестиционного проекта npv и irr, а так же mirr являются важными показателями, позволяющими инвесторам принимать правильные решения.

При анализе инвестиционных проектов очень важно использовать обе группы показателей, так как они взаимно дополняют друг друга. Именно в этом случае инвестор сможет получить объективную картину, позволяющую принять правильное решение.

Совет! Существует множество финансовых калькуляторов или программ, в том числе в табличном редакторе EXCEL, позволяющих производить расчеты показателей эффективности проектов. Их использование значительно сократит время на расчеты и позволит провести более тщательный анализ целесообразности инвестирования.

Расчет NPV

Расчет показателя чистой приведенной стоимости- NPV представляет собой разницу между суммами инвестиций и выплат по кредитным обязательствам, или, если кредит не используется, платежей на текущее финансирование проекта. Расчет осуществляется на основе фиксированной ставки дисконтирования без учета фактора времени и позволяет сразу оценить перспективы проекта.

![]()

где:

- D- ставка дисконтирования,

- CF k — приток денежных средств в период k,

- n- число периодов,

- INVt- объем инвестиций в период t.

Интерпретация произведенных вычислений основывается на следующих логических умозаключениях:

- если NPV больше нуля , то проект будет прибыльным;

- если значение NPV равно нулю , увеличение объема выпуска продукции не приведет к снижению прибыли;

- если NPV меньше нуля, проект, скорее всего, будет убыточным.

Этот показатель очень важен при оценке инвестиционных проектов и используется вместе с другими динамическими показателями.

Расчет irr

Расчет показателя irr эффективности инвестиционного проекта имеет важный экономический смысл. Вычисления этого коэффициента заключается в оценке максимально допустимой суммы инвестиций, которую инвестор может потратить на анализируемый проект. Недостатком применения irr является сложность расчетов для инвестора, не имеющего экономического образования.

Совет! Несмотря на известность показателей расчета эффективности проекта необходимо помнить, что они не всегда учитывают специфику анализируемых проектов и поэтому необходимо дополнительно использовать другие инструменты анализа.

![]()

где:

- D 1 –ставка дисконтирования, соответствующая NPV 1 (положительному значению чистого дохода); ;

- D 2 — ставка дисконтирования, соответствующая NPV 2 (отрицательному значению чистого дохода).

Совет! IRR является относительным показателем нормы прибыли, при которой чистая текущая стоимость равна нулю. Точность показателя тем выше, чем меньше интервал между D 1 – D 2 , критерием выбора инвестиционного проекта является следующее соотношение: IRR > D. В том случае, когда рассматривается несколько проектов, необходимо отдать предпочтение тому, где IRR больше.

Важным достоинством этого показателя является то, что он позволяет оценить перспективность проекта в условиях инфляции. Так, например, если показатель IRR меньше официального значения инфляции, то стоит более вдумчиво отнести к такому проекту, так как, возможно, в конечном счете, инвестирование не принесет прибыли.

Совет! Произведя расчет irr, обязательно сравните его с уровнем инфляции! Если значение показателя ниже, то необходимо произвести дополнительные расчеты и проанализировать перспективы общего развития экономики.

Анализ инвестиционных показателей npv irr помогает выявить различия и сходство между ними.

Расчет NPV и IRR основан на дисконтировании денежных потоков, генерируемых проектом:

- NPV позволяет рассчитать приведенную стоимость проекта с учетом того, что процентная ставка известна;

- IRR показывает максимальную ставку кредита, при которой проект точно не будет убыточным.

Различие между этими показателями также связано с тем, что NPV показывает результат в денежном выражении, а IRR — в процентном, что часто бывает более понятно инвестору.

Модифицированная внутренняя норма доходности MIRR

Mirr инвестиционного проекта также используется достаточно часто. Модифицированная внутренняя норма доходности MIRR представляет собой ставку в коэффициенте дисконтирования, учитывающую и уравновешивающую притоки и оттоки средств по проекту. Применение этого коэффициента позволяет получить более объективную оценку ставки реинвестирования (см. ).

где:

- A t – денежные расходы, понесенные инвестором за время развития проекта за период t;

- S – денежные поступления по развитию проекта за период t;

- k – стоимость капитала предприятия;

- n – длительность проекта.

Использование показателей эффективности в реальной оценке эффективности инвестирования

Инвестиции npv irr: примеры решения задач. Рассмотрим пример расчета показателей NPV и IRR. Для этого предположительно будем принимать решение об эффективности инвестирования в ремонт двух квартир в целях дальнейшей сдачи их в аренду.

Начальные инвестиции одинаковы по каждому из проектов, а вот доходность по каждой квартире будет разная. На первый взгляд, более выгодна инвестиция в квартиру 1, так как за три года прибыль от инвестиции составит 1800 тысяч рублей, что на 200 тысяч рублей больше, чем доход от второй квартиры.

Таблица 1- Данные для расчета:

| Годы | Квартира 1, тыс. руб. | Квартира 2, тыс.руб |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Доход от аренды | 1800 | 1600 |

Какой проект будет более выгоден?

Примем следующие упрощения:

- ставка дисконтирования равна 10%;

- доход инвестор получает в одинаковое время в конце года;

- Инвестиции осуществляются в начале года.

Безусловно, в реальных проектах придется учитывать все нюансы и проводить расчет на основе фактических данных, так как в противном случае можно получить искаженные данные, которые не позволят принять правильное решение.

Рассчитаем NPV для первой квартиры:

Рассчитаем NPV для второй квартиры:

Вывод: Оба проекта будут выгодны, но первый проект принесет более высокую прибыль. Но, как уже отмечалось, выгода в результате расчета неоднозначна. Если проекты осуществляются в период высокой инфляции, то выгодность первого проекта совсем не очевидна, так как стоимость денег будет обесцениваться. С этой точки зрения, второй проект будет более выгоден.

Расчет инвестиции irr сделаем в табличном редакторе Excel. В результате получаем: по 1 квартире IRR =9,7%, а по второй IRR =3,9%. Следовательно, инвестирование в ремонт первой квартиры более выгодно. Как видно, расчет показателей эффективности npv irr инвестиционных проектов помогает сделать правильный выбор.

Показатель модифицированной нормы доходности используется в том случае, когда необходимо снизить в расчетах влияние инвестиций. Продолжая расчет по нашему примеру с использованием табличного редактора, были получены следующие значения: по первой квартире MIRR=9,8%, по второй квартире MIRR=6,5%.

Следовательно, и этот коэффициент подтверждает, что инвестиции в ремонт первой квартиры дадут большую прибыль. Но, как Вы уже заметили, при использовании модифицированного коэффициента значения оказались более высокими.

Владельцы и руководители компании после каждой сессии стратегического планирования решают непростой вопрос о том, какие из инициатив воплотить в реальные проекты бизнеса. В этом им помогают результаты финансового анализа и оценки проектных инвестиций. Оценки предложенных возможностей происходят на основании представленных NPV, PI, IRR, MIRR, которые позволяют обосновать выбор проектов и их вариаций. Решение принимается, исходя из эффектов, эффективности и временных выгод, которые сулят показатели.

Сравнение проектов на основании формул NPV и IRR

Чистая приведенная стоимость инвестиций (NPV) и метод учета дисконтирования позволяют оценить проектную доходность с точки зрения превышения упущенной выгоды. Это обеспечивается основным принципом финансовой оценки инвестиционной эффективности. Внутренняя норма доходности (IRR) предлагает абстрагироваться от того, что доходность проектов реально не может быть неизменной, тем самым для финансовых вложений происходит условная фиксация данного параметра.

Для расчета IRR действует правило, по которому отбор инвестиционных мероприятий производится в соответствии с показателем, превышающим процентную ставку на рынке капитала. И как только внутренняя норма доходности приблизится к значению r, проектная инициатива становится непривлекательной, даже если NPV больше 0.

Все описанные здесь свойства хорошо иллюстрируются графически. Обычно сравнению по NPV и IRR подвергаются все стратегические инициативы. Мы же в интересах уяснения типовой ситуации рассмотрим пример сравнения двух близких по масштабам проектов. Обратите внимание на представленную диаграмму и сравнительную таблицу для двух вариантов с одинаковыми стартовыми инвестициями.

Пример диаграммы зависимости NPV от ставки дисконтирования r

Пример таблицы базовых параметров проектов P и L для сравнения

Анализируя представленный пример, мы имеем возможность рассчитать реальный финансовый эффект. Проект позволяет достичь его в ходе работ и зависит от принятого решения по предложенным инициативам. Этот эффект выявляется благодаря показателю NPV. При этом можно рассчитать его не для отдельного проекта, а для прогнозируемых CF всех проектных мероприятий компании. Таким образом, стратегия наполняется денежной оценкой своего потенциала. Ниже представлена традиционная формула NPV.

Формула NPV требует очень аккуратного обращения при подстановке значений. Связано это с тем, что стандартно основные инвестиции в проект производятся в первый год в самом начале (этот период принимают обычно нулевым для расчетов), а итоговый CF с положительным сальдо считается на конец первого года. Важно не перепутать со степенями и контролировать корректность расчетов. В нашем примере для проектной задачи P NPV составил 4390,55 тыс.руб., а для L – 4275,08 тыс.руб., т.е. проект Р выглядит предпочтительнее.

Если же мы посмотрим на параметр IRR, то его расчетные значения покажут иную картину. Так, при рассмотрении IRR L оказывается лучше (0,24 против 0,21 у IRR P). О чем говорит данное сравнение? Получается, что допустимое значение инвестиционных расходов у L выше, как и выше ожидаемая норма рентабельности инвестиционных вложений. Возникает некоторый парадокс: NPV ниже, а IRR выше. Для расчета внутренней нормы доходности применена стандартная формула.

Чем аналитиков не устраивает IRR?

Безусловно, системный анализ, основанный на комплексном рассмотрении показателей , вложений, чистой приведенной стоимости и внутренней нормы доходности дает руководству отличное видение перспектив. Вместе с тем, каждый из указанных показателей обладает помимо достоинств рядом недостатков, которые важно учитывать. Нужно видеть экономическую суть показателя, понимать особенности финансовой модели проекта. Это позволит маневрировать на аналитическом поле и найти единственно правильное решение.

Расчет IRR не служит образцом безупречности в силу ряда оснований. Фундаментальная причина кроется в том, что внутренняя норма доходности является показателем относительным. С учетом возможной ошибки масштаба он способен вводить аналитика в заблуждение из-за ослабления бдительности или формального подхода к исследованию. Далее рассмотрим перечень неблагоприятных свойств IRR.

- Два альтернативных мероприятия могут иметь одинаковую внутреннюю норму доходности и совершенно разную тенденцию по чистой приведенной стоимости.

- Не всегда поток денежных средств в рамках реализации проекта имеет в истории периодов только положительное значение в силу ряда причин. Например, операционный Cash Flow в какие-то периоды не успевает добрать потребный profit (прибыль). Если такое происходит (а в реальности это частое явление), то расчетная IRR формирует при исчислении более одного значения. Такую ситуацию называют эффектом нестандартного проекта.

- Допущение, что итоги денежных потоков в конце каждого периода будут реинвестированы по единой ставке, приравненной к IRR, далеко не всегда работает.

- При выборе одного из двух альтернативных проектов невозможно опереться только на IRR. Более того, часто итоги расчета NPV конфликтуют с IRR.

Присваивание спискам проектов рейтингов в очереди на выделение средств и реализацию стратегических инициатив часто приводит к таким конфликтам именно из-за процедур ранжирования. Для корректного и неконфликтного сочетания NPV и IRR в ее многообразии не может превысить величину IRR. Помимо этого недопустимо ранжировать мероприятия по максимальным значениям r без ее предварительного сравнения. Показательно, что именно показатель MIRR решает многие из реальных аналитических затруднений.

Модификация показателя внутренней нормы доходности

Невозможно преуменьшить значение показателя IRR благодаря его способности определить прочностной запас проекта в условиях нестабильности ставки по стоимости капитала. Это особенно актуально в новейшей российской ситуации, когда очень сильны внешние факторы. Стагнирующий рынок под срывами «нефтяной иглы» и ударами санкций, начиная со второй половины 2014 года, никак не оставляет места стабильным прогнозам.

Другой особенностью наступившей эпохи является факт уменьшения доли так называемых стандартных проектов, для которых свойственна модель единовременных стартовых инвестиций в проект и последующие положительные валюты Cash Flow в конце каждого проектного периода. Это также вызвано современной неопределенностью бизнес-событий. Такая ситуация губительно действует на применимость IRR.

Как нельзя кстати в таких условиях приходится возможность применения показателя MIRR (Modified Internal Rate of Return). Идея показателя основывается на определенном допущении. Оно состоит в том, что контролируя размер реинвестиций в проект в ходе реализации, можно удержать NPV в требуемых пределах. Ориентиром как всегда служит доходность, равная цене капитала. Получается, что мы как бы модифицируем сам проект, чтобы достигнуть заданных и оптимальных значений NPV. Для этого нужно переоценить доходность проекта в его модифицированной форме. Для введения в статью формул расчета MIRR рассмотрим состав требуемых значений:

- CF i in – притоки ДС за период i, в денежных единицах;

- CF i out – оттоки ДС в момент инвестиций за период i, в денежных единицах;

- WACC – средневзвешенная стоимость капитала, в сотых долях единицы;

- r – ставка дисконтирования, в сотых долях единицы;

- n – число периодов проекта, единиц.

Для того чтобы подготовиться к расчету MIRR, надлежит все выбытия ДС привести к нулевой точке времени (начало проекта), а все поступления ДС – к последнему периоду реализации проектной задачи. Далее CF денежного потока последнего периода следует привести к периоду стартовых вложений (к нулевому году) по ставке MIRR. В итоге математически сказанное выше выражается в следующих формулах:

Ключевые формулы MIRR

Приведенная формула, несмотря на кажущуюся громоздкость, позволяет легко рассчитать показатель практически вручную, не прибегая к средствам автоматизации. Табличный оператор Excel позволяет ускорить расчет благодаря функции МВСД (Модифицированная внутренняя норма доходности). Методику расчета MIRR отличает также то, что результирующие доходы по CF приводятся к концу задачи по WACC, а долгосрочные траты на проект в форме инвестиций и реинвестиций приводятся к ее началу по ставке r.

Интерфейс финансового блока Мастера функций Excel-2010 для выбора МВСД

Показатель MIRR вполне может быть рассмотрен в качестве нормативного значения доходов проекта. Для такого норматива все ожидаемые доходные поступления, если они приведены к моменту окончания работ над уникальной задачей, набирают стоимость, которая равна суммарному значению всех востребованных на проект затрат.

Модифицированная внутренняя норма доходности и ее формула имеют смысл для принятия взвешенного решения о судьбе инициативы, если накопленная сумма всех поступлений превышает сумму дисконтированных выбытий ДС. Большинство конкурентных конфликтов между проектами, сопоставимым по масштабам и объемам стартовых инвестиций, критерий MIRR позволяет безболезненно урегулировать. И в этом его большой плюс.

Оценка эффективности инвестиционного проекта нужна на трех стадиях его жизненного цикла: в момент принятия решения о его старте, в ходе мониторинга реализации проектных мероприятий и в ходе постпроектного анализа. Во всех трех случаях пользователем информации является высшее руководство компании. В этой связи ответственность за качество управленческого решения многократно возрастает. Показатель MIRR, дополнительно учитывая нюансы динамики ставки стоимости капитала и денежных потоков, повышает качество оценки, не умаляя при этом роли NPV и IRR как фундаментальных критериев.

Значимая проблема применения метода IRR – существенное различие рисков операционных и инвестиционных потоков, которые размазаны по годам. Нахождение усредненной ставки не позволяет аналитику принять корректное решение по проекту. Для снятия проблемы различия рисков предложен метод модифицированной внутренней нормы доходности.

Метод модифицированной внутренней нормы доходности (MIRR) обеспечивает расчет годовой ставки, уравнивающей приведенные значения инвестиционных оттоков (со ставкой дисконтирования на уровне безрисковой доходности или доходности заимствования по проекту) с будущей оценкой операционных выгод (ставкой наращения выступает стоимость капитала для компании и проекта).

Правило метода MIRR: если по проекту расчетное значение MIRR превышает заданную ставку отсечения (альтернативную стоимость денег по проекту), то проект может быть принят.

Если обозначить будущую оценку операционных денежных потоков на конец года Т через FV (CF), а приведенную оценку инвестиционных затрат – через PV (Inv ), то формула для расчета MIRR примет вид

Пример 11

По проекту с инвестиционными затратами в 1000 ден. ед. и с операционными денежными потоками в размере 100, 300, 400 и 500 ден. ед. по годам покажем применение метода модифицированной нормы доходности при прогнозируемой ставке реинвестирования 10%.

Решение.

Схема расчета MIRR по данному проекту следующая.

1. Срок функционирования проекта равен четырем годам (Т = 4). Для стоимости капитала, равной 10%, рассчитывается будущая оценка денежных потоков, генерируемых проектом (рис. 29.4):

FV(CF) = 100 + 300 -1,11 + 400 1,12 + 500 1,13 = 1579,5.

2. MIRR является той ставкой дисконтирования, при которой текущая оценка FV равна текущей оценке инвестиционных затрат:

PV(Inv) = 1000 = 1579,5/(1 + MIRR)" = 1000MIRR = 12,1%.

Рис. 29.4. Расчет будущих оценок выгод проекта в методе MIRR

Для расчета MIRR аналитику требуется задать две ставки доходности для инвестиционных и операционных денежных потоков: финансовую ставку и ставку реинвестирования. В финансовых функциях Excel встроен алгоритм расчета модифицированной внутренней ставки доходности (МВСД). Проблема реализованного алгоритма в компьютерной программе – отражение всех отрицательных потоков как инвестиционных, а положительных – как операционных. Пример реализации алгоритма приведен ниже.

Пример 12

Рассматривается шестилетний проект с денежными потоками, показанными в табл. 29.7.

Таблица 29.7

Инвестиционные и операционные потоки по проекту

Функция ВСД для денежных потоков (-100, -10, 0, 180, 250, -80) дает значение 0,466 (46,6% годовых). Утверждать, что проект может быть принят при стоимости денег меньше 46,6% годовых, было бы опрометчиво, так как анализируемый поток нестандартный (два раза меняет знак: с "минуса" на "плюс" и с "плюса" на "минус") и можно предположить существование в рассматриваемом уравнении NPV= 0 двух корней.

Функция МВСД (рис. 29.5) для такого же потока даст меньшее значение: 0,3236 (32,36% годовых). Расчет строится на задании финансовой ставки на уровне 10% и ставки реинвестирования 14%. Если финансовая ставка увеличится до 14%, то значение MIRR станет 33%. При снижении ставки финансирования до 7% значение MIRR также уменьшится до 32%. Чем выше задаваемая ставка реинвестирования, тем выше будет получаемое значение MIRR. Так, при финансовой ставке, равной 10%, а ставке реинвестирования – 20% значение MIRR составит 34%.

Рис. 29.5. Задание параметров проекта для расчета MIRR по финансовой функции МВСД Excel

Обратим внимание на то, что расчет MIRR не порождает проблемы множественности корней (значений искомой ставки) или отсутствия решения при нестандартных денежных потоках проекта. Это еще одно преимущество метода по сравнению с расчетом IRR.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

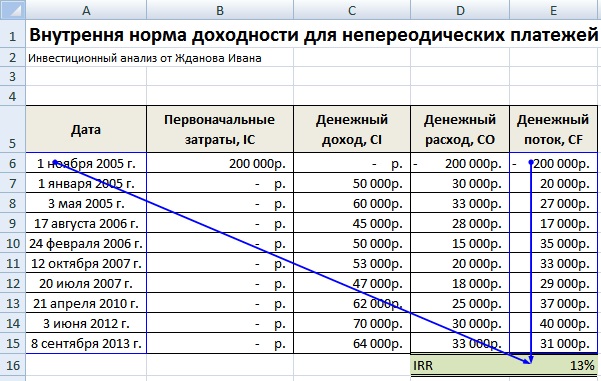

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Перед выбором любого инвестиционного проекта рассчитывается Internal Rate of Return -IRR внутренняя норма доходности. При этом вычисляется размер чистого приведённого дохода при разных ставках дисконта, что можно делать как вручную, так и с помощью автоматизированных методов. Благодаря этому показателю можно определить прибыльность возможной инвестиции и оптимальный размер кредитной ставки. Однако у данного метода есть и свои недостатки. Что такое IRR на практике и как рассчитать показатель с применением формулы расчёта, будет показано ниже.

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

- Охарактеризовать прибыльность потенциального вложения . Чем выше значение нормы доходности IRR, тем выше показатель рентабельности проекта , и, соответственно, при выборе из двух возможных вариантов инвестиций, при прочих равных, выбирают тот, где расчёт IRR показал более высокую ставку.

- Определить оптимальную ставку кредита . Поскольку расчёт ВНД показывает максимальную цену, при которой инвестиции останутся безубыточными, с ним можно соотнести с показателем ставку кредита, который компания может взять для инвестиций. Если процент по запланированному кредиту больше полученного значения ВНД, то проект будет убыточным. И наоборот – если ставка кредита ниже ставки инвестирования (ВНД), то заёмные денежные средства принесут добавочную стоимость.

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить исчерпывающе.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

Формула внутренней нормы доходности

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени. Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным.

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

- Размер планируемой инвестиции - 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1) 2 = 34710,74$

- PV3 = 43000 / (1 + 0,1) 3 = 32306,54$

- PV4 = 39500 / (1 + 0,1) 4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04$

- PV1 = 30000 / (1 + 0,15) 1 = 22684,31$

- PV2 = 42000 / (1 + 0,15) 2 = 31758,03$

- PV3 = 43000 / (1 + 0,15) 3 = 28273,20$

- PV4 = 39500 / (1 + 0,15) 4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb - ra) * NPVa /(NPVa - NPVb) = 10 + (15 - 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн. рублей).

Из этого следует вывод, что, в случае неизменности всех условий, даже при наличии собственного (а не заёмного) капитала ставка IRR будет выше в первом проекте «Банк» и этот проект будет считаться более предпочтительным для инвестора.

При этом ставка IRR во втором случае останется на уровне 8% годовых, независимо от того, сколько лет квартира будет сдаваться в аренду.

Однако если инфляция повлияет на стоимость квартиры, и она ежегодно последовательно будет увеличиваться на 10%, 9% и 8% соответственно, то к концу расчётного периода квартиру можно будет продать уже за 7 млн. 769 тыс. 520 рублей. На третий год проекта такое увеличение денежного потока продемонстрирует IRR в размере 14,53%. В этом случае проект «Квартира» будет более рентабельным, чем проект «Банк», но только при условии наличия собственного капитала. Если же для обретения стартовой суммы нужно будет обратиться в другой условный банк за займом, то с учётом минимальной ставки рефинансирования в размере 17%, проект «Квартира» окажется убыточным.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации