Вернуть страховую премию. Подача претензии в банковскую организацию

Выдавая потребительские кредиты, любое банковское учреждение в добровольно-принудительном порядке предлагает заемщику застраховать свою жизнь. Это означает, что получить деньги в долг в банке без страхования своей жизни будет невозможно.

На самом же деле п.1 ст. 421 Гражданского кодекса РФ предусматривает свободу при заключении любых договоров. Только в одном случае, в соответствии со ст. 31 Закона РФ от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости»), в кредитных отношениях между заемщиком и кредитором должно быть обязательное страхование заложенного имущества залогодателем. Речь о договоре страхования имущества, заложенного по договору об ипотеке, который должен быть заключен в пользу залогодержателя. Во всех остальных случаях при получении займов заключать такой договор необязательно.

Если же вы уже взяли в банке деньги в долг и планируете досрочно с ним рассчитаться, то перед вами может возникнуть вопрос о возврате страховой премии при досрочном погашении кредита. Ведь иногда этот взнос достигает 30–40% общей стоимости займа.

Можно ли вернуть деньги при досрочном погашении кредита

После выплаты банковского займа раньше срока вы имеете право на погашение страховых взносов только в случае, если такие условия предусмотрены в самом договоре страхования.

Когда в договоре с банком или со страховой компанией (далее - СК) имеется конкретный пункт о невозможности возврата неиспользованной суммы страхового взноса, то, расторгая кредитный договор раньше срока, вы теряете право вернуть свой взнос.

Перед тем, как написать заявление в банк нужно учесть несколько моментов:

- отражена ли возможность возврата в вашем кредитном договоре. Если нет, вы не сможете добиться своего даже после обращения в судебные органы;

- не должно быть просроченной задолженности;

- возвратить полную сумму страховки с 1 июня 2016 года можно в течение 5 дней после оформления договора. Главное, чтобы к этому времени не наступил страховой случай;

- должен быть досрочно выплачен весь кредит или его часть.

Способы возврата

Возврат части премии при досрочном погашении кредита возможен с помощью досудебного и судебного урегулирования.

Обращение в банк или страховую организацию

На этапе досудебного урегулирования нужно обратиться с письменной претензией в банковское учреждение или СК, в котором потребовать пересчитать уплаченные взносы или частично их вернуть в случае досрочного погашения кредитных обязательств. Заявление пишут в 2 экземплярах.

Подавая заявление, следует настаивать, чтобы его зарегистрировал сотрудник банка, сделав на втором экземпляре соответствующую пометку.

Если банковское отделение находится далеко, заявление можно послать по почте заказным письмом с уведомлением и описью вложения. В этом документе нужно указать срок, в течение которого вы ожидаете принятия банком решения, потребовав дать вам письменный ответ по указанному адресу/

Одновременно закажите выписку из лицевого счета, чтобы видеть, какие суммы и по каким страховкам вами выплачены.

Сроки рассмотрения заявления

Каждый банк устанавливает свои сроки для возврата – узнать их можно у его менеджеров или на горячей телефонной линии.

В соответствии с законодательством рассматривать заявление должны на протяжении 30 дней. Обычно это делается быстрее. Если же в течение месяца ответ не поступит, можно позвонить руководителю банка или сделать еще один шаг досудебного обжалования – обратиться в контролирующие инстанции.

Обращение в контролирующие инстанции

Контролирует работу банков Роспотребнадзор. Заявление в эту организацию имеет такую же форму, как и в финансовое учреждение. К нему нужно приложить копию претензии, отправленной в банк, ответ банковского учреждения в случае его наличия, опись вложений и уведомление, подтверждающее вручение заявления адресату.

Если ответ Роспотребандзора, который должен быть дан не позднее чем через 30 дней после получения жалобы, вас не устроил и вы по-прежнему не можете получить уплаченные страховые взносы, то обжаловать действия финансового учреждения можно посредством искового заявления в суд.

Обращение в суд

Обратиться в суд можно в нескольких случаях:

- если вас принуждают заключить страховой договор, угрожая отказом в заключении кредитного;

- после обжалования в Роспотребнадзоре действий банка в случае отказа в удовлетворении требований;

- сразу после отказа банка или СК выплатить причитающиеся суммы или ответить на поданное заявление. Сделать это можно, минуя органы Роспотребнадзора.

Подавая исковое заявление, нужно быть готовым к тому, что судебное разбирательство может затянуться на месяц и более.

Иски с суммой до 50 тысяч рублей рассматривает мировой суд, в остальных случаях – суд общей юрисдикции по месту нахождения банковской организации.

Вместе с исковым заявлением, которое должно быть составлено по общим правилам гражданского процессуального производства, в суд подают:

- копию кредитного договора;

- копию договора страхования;

- квитанции, подтверждающие факт выплаты кредита;

- расчет суммы иска;

- копию заявления, поданного в банк или СК, с подтверждением вложения документов и его получения;

- ответ банка или СК – при наличии;

- копии жалобы в Роспотребнадзор и его ответа – если они есть.

Перед тем как подать исковое заявление, следует правильно рассчитать сумму иска, так как она может быть меньше величины судебных издержек. Следует ли в таком случае обращаться в суд, если ваше требование взыскать судебные издержки с ответчика (банка или СК) суд не удовлетворит?

Общий срок исковой давности в соответствии с гражданским законодательством составляет 3 года. Это относится и к платежам, выплаченным по страховым взносам.

Правила составления заявления

Заявление в адрес банка или СК о выплате причитающихся сумм должно иметь нескольких частей.

В верхней правой части заявления («шапке») указывают реквизиты банка или СК, затем – адрес и контактные данные заявителя.

Информационная часть содержит все данные о кредитном договоре и договоре страхования: номер, дату заключения, срок действия, условия, расчет выплаченной по договору суммы, требования возврата средств и их обоснование.

В заключительной части заявления приводят список документов, которые будут обосновывать требования истца и подтверждать предъявленные им факты.

Заявление подписывает заинтересованное лицо, ставится дата его подачи.

Если вы как физическое лицо хотите истребовать уплаченные страховые взносы после погашения взятого в банке кредита, то для быстрого и правильного рассмотрения ваших требований следует обратиться за помощью к квалифицированным юристам нашей компании. Они дадут вам грамотную консультацию и помогут составить заявление, после чего у вас появятся реальные шансы возвратить переплаченные деньги.

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

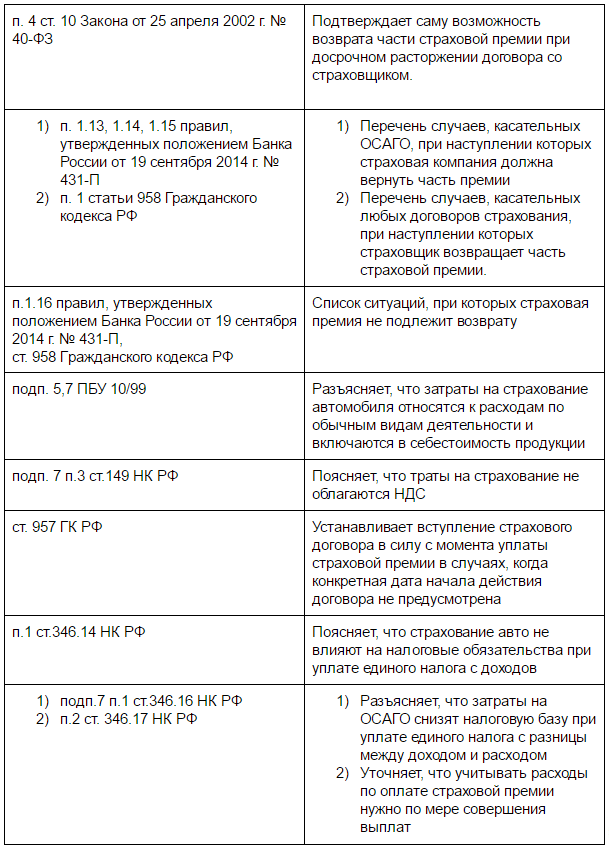

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

В момент досрочного погашения займа вы имеете право частично вернуть уплаченную наперед страховку. О расчете размера выплаты и нюансах возврата страховых платежей вы узнаете из статьи.

Как досрочно погашать кредит

Вы имеете право частично или полностью погасить задолженность. В любом случае это снизить вашу финансовую нагрузку и сократит сумму переплат. Если вы вернете долг в полном объеме, банк расторгнет кредитное соглашение, избавив вас от каких-либо обязательств. В случае частичного погашения кредитор пересчитает график платежей, размер задолженности уменьшится.

При досрочном возврате ссуды вам потребуется:

- Изучить условия договора по кредиту относительно возврата заемных средств. Часто банки требуют уведомить их о подобном намерении заранее.

- Посетить отделение банка и составить заявление в двух экземплярах, указав дату погашения кредита и сумму. Один экземпляр следует передать сотруднику. На втором, вашем, должны поставить отметку о приеме документа.

- В указанное время обратиться в банк и внести на кредитный счет необходимую сумму. При полном погашении уточнить остаток задолженности у специалиста.

- При частичном погашении потребовать пересчитанный график платежей. Он должен быть оформлен в качестве дополнительного соглашения и подписан кредитором.

- При возврате всей суммы запросить в банке справку о закрытии кредитного счета.

Как вернуть страховку при досрочном погашении

Если в процессе получения ссуды вы купили страховку, то стоит попытаться вернуть средства, внесенные наперед. После полного погашения займа обратитесь в страховую фирму с документами:

- ксерокопией кредитного соглашения;

- паспортом;

- справкой от кредитора о полном возврате долга;

- заявлением, оформленным на имя директора компании, о преждевременном расторжении страхового полиса и возврате части страховой премии.

Обратите внимание, что агентство имеет право не возвращать деньги при выплате заемщиком кредита раньше срока, когда в договоре не указаны иные варианты. Поэтому при получении отказа ищите грамотного юриста. Он может использовать некоторые лазейки, ссылаясь:

- на формулировку кредитного соглашения , которая гласит, что договор страхования заключается на срок действия кредита;

- на тот факт, что риски по возникновению страхового случая отсутствуют;

- на навязывание банком страховки и др.

Если действия юриста не дадут результат, вы имеете право обратиться в суд. Увеличить шансы на успех вы сможете, изучив условия страхового договора при получении займа. Проверяйте, чтобы порядок возврата премии был подробно описан в правилах.

Как рассчитывается страховка при досрочном погашении кредита

Страховая сумма начисляется по двум схемам:

- На остаток кредита – ежегодно уровень страховки снижается.

- На полный размер кредита – премия не зависит от остаточной суммы.

Расчет страховой компенсации удобно рассмотреть на примере: вы оформили ссуду в размере 200 тыс. р. на срок 5 лет. Ежегодный страховой взнос составляет 1%.

1. Первый способ расчета.

При оформлении ссуды с вас взяли 6880 р. в качестве страхового взноса. Распределив данную сумму по годам в соотношении с остатком кредитной задолженности, вы получите:

Если вы погасили ссуду за 2 года, то страховщик должен выплатить вам компенсацию за оставшийся срок: 1440+1060+620=3120 р.

2. Второй способ расчета.

- При оформлении ссуды с вас взяли страховку в размере 200000*1%*5 лет=10000 р.

- Вы погасили задолженность за 2 года и 5 месяцев.

- Размер подлежащей возврату страховки составит 10000/60 месяцев*31 месяц=5167 р.

Система страхования, действующая в рамках кредитных обязательств, является своеобразной мерой обеспечения исполнения заемщиком обязательств при наступлении страхового случая. Обычно объектами страхования выступают жизнь, здоровье заемщика, при определенных обстоятельствах (ипотека, автокредит) - залоговое имущество.

Исходя из такого понимания сущности применения института страхования в рамках кредитных правоотношений, очевидно - досрочное погашение кредита является юридически значимым фактом, позволяющим заявить свои требования о возврате страховки за период времени, начиная с момента полного расчета по кредиту и заканчивая сроком кредитования, указанным в договоре.

Что необходимо сделать в первую очередь

Прежде чем предпринимать какие-то активные действия, связанные с возвратом страховки, обязательно внимательно изучите условия договора, который был подписан при оформлении кредита. От этого напрямую зависит, обязан ли банк вернуть страховку при погашении кредита досрочно или данное требование необходимо предъявлять страховой компании.

Возможны две ситуации:

- По страховке выгодоприобретателем является не банк, а страхователь, то есть в рассматриваемой ситуации - заемщик или указанное им лицо. Такое иной раз практикуется как в банках, которые в договоре страхования играют роль не более, чем посредника, так и при оформлении кредита в точках продаж, где в качестве посредника порой выступает сам магазин или его представитель. В данном случае требовать что-либо от посредника бесполезно. Необходимо обращаться непосредственно к страховщику.

- Выгодоприобретателем выступает банк. Обычно так бывает при ипотеке, автокредитовании, банковском потребительском кредитовании, а также в случаях, когда страхование включается в общий пакет услуг. При таких обстоятельствах банк действует в качестве страхователя и предъявлять требования о возврате страховки необходимо к кредитному учреждению.

Наши юристы знают ответ на ваш вопрос

или по телефону:

В условиях договора может быть четко прописан порядок того, как вернуть страховку по кредиту в ситуации его досрочного погашения. Но нередко и банки, и страховые компании обходятся типовыми формами договоров, общими фразами, ссылками на нормы закона, а то и вовсе упускают этот момент. Если что-то непонятно, вызывает сомнения - не рискуйте. Покажите договор юристу, проконсультируйтесь. Это избавит от многих проблем.

Важным обстоятельством является формулирование и содержание услуг страхования в рамках кредитного договора. Иногда со стороны банков имеет место быть практика, при которой де-факто страховые выплаты с правовой точки зрения рассматриваются в качестве платы за дополнительные услуги или комиссионного дохода . Естественно, что возврат таких средств не будет рассматриваться как обязательный, если иное не указано в договоре. Правда, некоторые банки в определенной ситуации готовы пойти навстречу. Подобного рода практика есть у Сбербанка, Альфа Банка, ВТБ24 и ряда других, но она не является распространенной, будучи продиктованной лишь собственными правилами работы с клиентами отдельных кредитных учреждений.

Порядок действий по возврату страховки

Самый простой вариант вернуть страховку - обратиться в банк или страховую компанию с соответствующим заявлением или претензией. Как уже упоминалось выше, адресат обращения и конкретные требования определяются после анализа, с кем непосредственно был заключен договор страхования и каковы его условия.

При обращении в страховую компанию речь может идти:

- о досрочном расторжении договора (отказе от договора) страхования в силу прекращения существования страхового риска по обстоятельствам, не обусловленным страховым случаем;

- и о пересчете страховой премии с возвратом ее части.

Обратите внимание, что закон оставляет за страховой компанией право отказать в возврате уплаченной премии при досрочном расторжении договора по инициативе страхователя, если иное не предусмотрено договором . Конечно, оспорить такой отказ можно в суде, но вероятность выигрыша бывает невелика, либо полученные средства не покроют все издержки.

При обращении в банк требованиями могут быть:

- Возмещение убытков, причиненных по договору, в размере суммы, уплаченной за страхование. Основание - нарушение прав потребителя при оказании финансовых услуг, связанное с предоставлением одних услуг (кредитование) под обязательным условием приобретения других (страхование).

- О пересчете и возврате части страховых выплат.

Как написать заявление на возврат страховки

Заявление (при пересчете/возврате) или претензия (возмещение убытков) составляются в письменной форме, желательно в 2-х экземплярах, один из которых остается у заявителя. В заявлении или претензии обязательно следует:

- аргументировать свою позицию и сослаться на конкретные положения договора и законов, поэтому разумнее будет, если документ подготовит юрист;

- указать срок, в течение которого надлежит дать письменный ответ - 10-30 дней.

В организации, расположенные в других городах, документы можно направить почтой, обязательно заказным письмом и с описью вложений.

Если банк отказал в удовлетворении требований или не предоставил ответ, вопросами защиты прав потребителей занимается Роспотребнадзор. Обращение в эту инстанцию подразумевает подготовку и направление заявления (жалобы) на действия кредитного учреждения, нарушающие ваши права как потребителя услуг.

Независимо от того, обратились ли вы в Роспотребнадзор или нет, за вами сохраняется право на судебную защиту. Разумеется, предстоит сложная и достаточно длительная процедура. Возможно, что придется оспаривать не только сам факт отказа в удовлетворении требования о возврате страховки, но и условия кредитного и страхового договора. Вместе с тем, практика показывает, что в большинстве случае шансы на успех в суде достаточно высоки. Правда, многое зависит от того, что конкретно изложено в договоре, присутствуют ли в нем условия о порядке возврата страховки при досрочном исполнении кредитных обязательств и каково их содержание.

Многие заемщики, которые хоть раз оформляли кредит задумывались о том, как вернуть страховку. Такой вопрос может появиться в течении нескольких дней после оформления кредитного договора, так и после планового или досрочного погашения кредита. Как правило, это связано с тем, что менеджеры при оформлении кредита вводят клиентов в заблуждение касаемо стоимости данной услуги, либо же вообще умалчивают о ней. Тем не менее, есть законные способы как отказаться от навязанной страховки.

Менеджеры банка могут уверять, что это обязательная услуга, без нее кредит не оформляется. Но по факту — это добровольная услуга, гражданин сам решает, нужна она или нет.

К сожалению, многие граждане не слишком опытны в этом вопросе, да и менеджеры банков умеют уговаривать, они даже проходят специальные тренинги, посвященные продаже дополнительных услуг. Порой граждане осознают факт покупки страховки уже после заключения кредитного договора. Их интересует возврат навязанной страховки, они понимают, что это им совершенно не нужно. и перед заемщиком встает вопрос: «Можно ли отказаться от страховки по кредиту после его получения?».

В начале лета вступил в силу закон, допускающий возвращение страховки. Для многих заемщиков этот вопрос действительно актуален, поэтому я и решил по полочкам разложить процесс возврата и рассказать о новом законе, который облегчает процесс возвращения денег за не нужную услугу.

Закон о страховании

Ранее, если человек при оформлении кредита подписал заявление на страхование, обратного хода практически не было. Обращаясь после в банк или страховую компанию, граждане получали категорический отказ: заявление на страхование подписано лично заемщиком, никто его под дулом пистолета не держал, действие было добровольным. Решить вопрос можно было только через суд, но еще нужно доказать, что услугу вам навязали. Но некоторые банки все же предоставляли возможность беспроблемного возвращения денег за страховку в течение определенного количества дней. Но это больше исключение, чем правило.

1 июня 2016 года Банк России, регулирующий и страховой рынок, объявил, что граждане, купившие полис, могут вернуть его и забрать уплаченные деньги. Был введен период охлаждения, равный 5-ти дням. В течение этого срока человек может передумать и обратиться к страховщику, который обязан возвратить деньги. С 2018 года «период охлаждения» был увеличен до 14 дней. Возврат страховки по закону проходит быстро, деньги передаются заявителю в течение 10-ти дней.

Какие виды страховок можно вернуть в 2019 году?

В сфере кредитования есть не только добровольные, но и обязательные виды страховых услуг, которые сопровождают залоговые кредиты. Речь о следующих полисах:

- КАСКО. При оформлении автокредита банк имеет право обязать заемщика застраховать приобретаемый автомобиль. Транспорт остается в залоге, банк должен быть финансово защищен;

- Страхование недвижимости. Актуально для ипотеки и ссуды под залог недвижимости, обеспечение должно быть защищено.

Остальные виды дополнительных услуг, которые обычно сопровождают заключение кредитного договора, являются добровольными. Возможен возврат страховки по кредитным картам, наличным, товарным кредитам и прочим программам. Их сопровождают:

- страхование жизни заемщика (смерть, недееспособность, получение инвалидности);

- полис на случай потери работы, сокращения;

- титульное страхование, актуальное для ипотеки;

- защита от финансовых рисков;

- страхование имущества (в последнее время также часто навязывается банками).

Законно ли страхование по кредиту? В любом случае — да. Это дополнительная услуга, которая предлагается человеку при заключении кредитного договора. Если она не является обязательной, заемщик может от нее отказаться. Если же не купить обязательный полис, в выдаче денег будет отказано. Предлагая страхование, банк ничего не нарушает. Ниже рассмотрим вопрос, как отказаться от страховки по кредиту после получения кредита.

Возврат страховки в первые 14 дней

Возврат страховки через суд в этом случае не актуален. Если уложиться в назначенный ЦБ период охлаждения, все проходит гораздо проще.

Пошаговая инструкция как вернуть страховку:

- Нужно уложиться в 14 дней, которые начинают отчет с даты подписания заявления на страхование.

- Следует обратиться к страховой компании и написать заявление об отказе от договора добровольного страхования. Возврат денег за услугу — обязанность страховщика, решаются все вопросы с ним, а не с банком. В заявлении необходимо указать реквизиты для перечисления возвращенных средств.

- В течение 10-ти дней гражданин должен получить средства за ненужную услугу.

Обратите внимание, что оформленная страховка в банке в течение этих пяти дней может начать действовать. Соответственно, гражданин несколько дней пользуется услугами, тогда к возврату полагается немного меньшая сумма, чем было уплачено. Страховщик рассчитает цену услуги за эти несколько дней и вычтет соответствующую сумму из суммы возврата.

Инструкция как вернуть страховку не регламентирована. Вполне возможно, что некоторые банки позволят совершить эту операцию через свои офисы. Кроме того, не всегда офисы страховых компаний находятся в городе проживания клиента, тогда заявление направляется организации заказным письмом. Только я посоветую отправлять письмо с уведомлением и описью, чтобы у вас было на руках доказательство обращения за возвратом.

Нюансы в законе о возврате страховки в «период охлаждения»

Новый закон не распространяется на коллективные договора. Нормы действуют, если физическое лицо заключает договор со страховой компанией. И банки стали продавать дополнительные услуги в рамках коллективного договора, что под закон о возврате денег в течение 14 дней не попадает. Фактически страхователем является банк, а заемщик просто к нему присоединяется. Возврат страховки по коллективным договорам в период охлаждения невозможен. Таким видом страхования сейчас славится банк ВТБ. Поэтому, если Вы оформили кредит в ВТБ с 1 февраля 2017 года, то там действует коллективное страхование, которое вернуть практически не реально. Будьте внимательны!

Возврат страховки при непогашенном кредите после 14-ти дней

Если прошло более пяти дней с момента оформления услуги, возврат не попадает под новый закон. Не нужно сразу думать о том, как вернуть страховку по кредиту через суд, для начала обратитесь в свой банк. Сейчас некоторые организации для повышения лояльности дают возможность отказа от услуг дополнительного типа даже в срок, превышающий 14 дней. Например, это действует в банке Хоум Кредит, 30 дней на возврат дает Сбербанк, это актуально и в ВТБ (по договорам, оформленным до 1 февраля 2017 года), и в некоторых других. Не все кредиторы так лояльны, если изучить отзывы клиентов, то популярный среди заемщиков Ренессанс Кредит возврата не предлагает, как и десятки и даже сотни других учреждений.

Если прислать в банк претензию, она практически в 100% случаях будет отказной, и отказ будет обоснован тем, что гражданин сам подписал заявление на страхование. В этом случае, если вы уверены в своей правоте, без суда не обойтись. Тогда лучше совершать возврат страховки через юристов, может они найдут какие-то лазейки. Но по факту реально получить деньги сложно: человек сам дал согласие на услугу и оплатил ее.

Возврат страховки при досрочном погашении

Если погасить кредит досрочно, вернут ли страховку? Это также часто беспокоит граждан. Полис изначально оформляется на весь срок выплаты ссуды. Соответственно, если человек гасит кредит досрочно в полном объеме, он может получить обратно часть платы за услуги страхования. На пример кредит брался на 2 года, за страховку гражданин отдал 40000 рублей. За год заемщик закрыл ссуду, соответственно, следующий год услугами страхования пользоваться не будет, поэтому ему полагается к возврату 20000 рублей.

В вопросе как вернуть страховку после выплаты кредита, если он погашен раньше срока, изначально следует обратиться в банк. Заявление на возврат страховки по кредиту пишется сразу при написании заявления на досрочное погашение ссуды или же составляется после закрытия кредита. Банк вправе направить человека для решения вопроса о возврате к страховой компании.

Возвращать страховку самому или через юристов?

Чтобы вернуть страховку по кредиту дается 14 дней, и в этом случае помощь юриста совершенно не требуется. Но если договор еще действует, а с момента его заключения прошло более пяти дней, то тогда процесс будет сложным, а порой и невозможным. Если банк отвечает на вашу претензию отказом, тогда уже лучше обратиться к юристам, они более подкованы в этом вопросе.

Совет на будущее: как покупать в кредит или рассрочку без страховок?

Не секрет, что основная доля навязанных страховок приходятся на потребительские кредиты на товары и услуги, которые оформляются в магазинах. Например, купить телевизор, холодильник или другую вещь в кредит или рассрочку без переплаты было практически нереально. Обязательно включат страховку, от которой потом надо ходить отказываться.

Но относительно недавно появился современный способ совершения покупок в магазинах в рассрочку без переплаты без навязанных услуг страхования. Для этого, достаточно иметь карту рассрочки, помощью которой Вы обращаетесь в магазин, выбираете вещь и оплачиваете на кассе этой картой. Сумма покупки делится на несколько частей и Вы ежемесячно вносите платеж на карту. Карта абсолютно бесплатна и без дополнительных услуг.

В данном финансовом блоге можно найти обзорные статьи про карты рассрочки .

Отзыв-мнение

Могу посоветовать гражданам только одно — чтобы не тратить время на бумаги и беготню, лучше сразу категорично отвечать отказом на предложение о дополнительных услугах. Но если вы все же купили ненужный вам полис, теперь для возврата денег не требуется тратить много сил. Банк России действительно оказал заемщикам большую помощь, позволив возвращать деньги в течение пяти дней. Но если не уложиться в этот срок, шансы на возврат крайне малы, а порой и нецелесообразны, учитывая возможные затраты на юристов и организацию судебного процесса.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы:

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации