Валютный рынок и его виды. Валютный рынок: понятие, функции, элементы

Рад вас приветствовать, дорогие друзья! Мы раньше много с вами говорили о трейдерах и брокерах, способах заработка на бирже.

Сегодня я хочу рассмотреть тесно связанную с данными понятиями тему – валютный рынок это, если говорить простыми словами, место, где для достижения определенных целей осуществляется обмен валют.

Что он из себя представляет, кто является его участниками, а также его основные функции и разновидности мы сегодня и выясним.

Экономика России, как и любой страны в мире, просто не может функционировать без развитых финансовых отношений. Множество совершаемых валютных операций образует денежный рынок, который является важной частью механизма рыночной экономики и связей внешнеэкономического уровня между государствами.

Как и любой другой рынок, данный основывается на единстве спроса и предложения на определенный товар, а особенности его таковы, что товаром здесь выступает иностранная валюта, и работает он постоянно.

Характерные для такого рынка операции осуществляются в двух сферах: на валютных биржах, либо на межбанковском рынке (где банки взаимодействуют без участия биржи).

Его функции заключаются в следующем:

- Обеспечение обслуживания международного оборота услуг, товаров и капиталов;

- формирует обменный курс, основываясь на существующий спрос и предложение на данный товар;

- позволяет инвесторам вкладывать свои средства в более надежные и «твердые» денежные валюты, сохраняя свои сбережения от внутренней инфляции экономически неустойчивых стран;

- (страхует) от рисков, связанных с обменными и кредитными операциями, а также спекулятивными сделками;

- с его помощью проводят денежно-кредитную политику в стране;

- коммерческие банки и компании могут получать прибыль от курсовых разниц.

Главная его задача – это организация бесперебойного процесса по обмену национальных единиц, законно обращающихся на территории одного государства, на иностранные, для проведения расчетов по международным сделкам.

Кто является его участниками?

- Государство и МинФин через Центральные банки осуществляют регулирование всего рынка. Такие банки управляют валютными резервами государства и обеспечивают стабильный обменный курс, а также контролируют деятельность коммерческих финансовых структур.

- Коммерческие банки, проводящие основное количество обменных операций и платежей клиентов.

- Компании, предприниматели, которые участвуют во внешнеторговых сделках, а также транснациональные организации, создающие совместные предприятия и филиалы.

- Инвестиционные компании международного уровня, а также хеджевые (страховые) и пенсионные фонды. Все они размещают активы в ценные бумаги иностранных корпораций, правительств.

- Национальные валютные биржи, которые производят обмен средств для юридических лиц и формируют величину обменного курса. При этом государство при надобности регулирует его величину на бирже.

- Брокеры, которые выступают посредниками между продавцами и покупателями валютных и процентных сделок, а также при установлении курсов. Они получают прибыль от произведенных сделок в виде процентов, либо комиссий, и действуют от лица клиентов.

- Физические лица (простые граждане), которые проводят большое число операций (оплата туризма, денежные переводы, для увеличения сбережений в твердой валюте) тем самым формируя дополнительный спрос.

Как вы думаете, если мы все побежим в банк за долларами, как это повлияет на величину доллара? Конечно, он сильно возрастет. - И конечно же, это спекулянты, которые проводят различные незаконные операции с обменными курсами для получения прибыли.

Основные типы классификаций

А теперь давайте рассмотрим существующие принципы классификации, благодаря которым можно выделить и определенные сегменты данного рынка.

Итак, валютные рынки делятся:

1. В зависимости от сферы распространения производимых действий:

- на мировой

- и национальный (внутренний).

При этом национальный функционирует внутри одной страны, а мировой – представляет собой совокупность национальных.

Например, Forex является международным рынком.

2. Исходя из степени организации:

- биржевой

- и внебиржевой.

Первый тип осуществляется на валютной бирже, которая действует не в целях извлечения прибыли, а для мобилизации имеющихся средств и установления рыночной стоимости на данный товар.

На внебиржевом – торги ведутся между коммерческими банками.

3. Основываясь от имеющиеся ограничения:

- свободный

- и несвободный (с валютными ограничениями).

К таким ограничениям относят меры, применяемые государством (организационного, административного, экономического и законодательного характера), для упорядочения проведения валютно-обменных действий в стране.

4. Исходя из того, какие виды валютных курсов применяются:

- с одним режимом

- и с двойным режимом.

При использовании одного режима курсы валют определяются с помощью фиксированных (фиксинг) либо на основе плавающих курсов (учитывается рыночный спрос и предложение).

При фиксинге проводится последовательный анализ спроса и предложения по конкретной валюте. В России официальный курс рубля устанавливается с применением фиксинга.

Для рынка с применением двойного режима характерно одновременное применение плавающих и фиксированных курсов.

5. По срокам совершаемых сделок:

- наличный

- и срочный.

На наличном рынке осуществляют обменные операции – спот, для которых характерен обмен деньгами непосредственно во время сделки.

Для срочного же характерно заключение сделок на конкретные сроки. Он делится на форвардный (заключение вне биржи соглашения на поставку активов в будущем по оговоренной цене) и фьючерсный (заключается в пределах биржи на будущие поставки сумм, основываясь на движение биржевых котировок, с возможностью перепродажи контракта).

Еще при классификации выделяют рынки евровалют (осуществление операций в валютах стран Западной Европы), еврооблигаций (выражение финансовых взаимоотношений между странами в форме ), евродепозитов, еврокредитов, а еще «черный» и «серый» рынки (где спекулированием занимаются не только физические лица, но и большие компании, а иногда и банки).

И так, мы сегодня рассмотрели суть и особенности валютного рынка, его разновидности, функции и главную задачу. А также определили, что он является важной частью экономики страны, и поэтому оказывает большое влияние на ее развитие.

На этом у меня сегодня все, буду ждать ваши комментарии!

С уважением, Руслан Мифтахов

ВАЛЮТНЫЙ РЫНОК И ЕГО РОЛЬ В ЭКОНОМИКЕ. Большинство стран в мире имеет собственную валюту: Россия – рубль, США – доллар, ЕС – евро. Торговля между странами включает в себя и взаимообмен валютами (или чаще банковскими депозитами), номинированными в различных валютах. Торговля валютами и банковскими депозитами, номинированными в иностранной валюте, происходит на валютном рынке. Сделки, заключаемые на валютном рынке, формируют курс, по которому валюты обмениваются друг на друга и который в свою очередь определяет издержки, связанные с покупкой иностранных товаров и финансовых активов.

ВАЛЮТНЫЙ РЫНОК И ЕГО РОЛЬ В ЭКОНОМИКЕ. Большинство стран в мире имеет собственную валюту: Россия – рубль, США – доллар, ЕС – евро. Торговля между странами включает в себя и взаимообмен валютами (или чаще банковскими депозитами), номинированными в различных валютах. Торговля валютами и банковскими депозитами, номинированными в иностранной валюте, происходит на валютном рынке. Сделки, заключаемые на валютном рынке, формируют курс, по которому валюты обмениваются друг на друга и который в свою очередь определяет издержки, связанные с покупкой иностранных товаров и финансовых активов.

РЫНОК FOREX Рынок FOREX (Форекс) – межбанковский рынок, сформировавшийся в 1971 году, когда международная торговля перешла от фиксированных курсов валют к плавающим. При этом курс одной валюты относительно другой определяется наиболее очевидным образом – обменом с тем соотношением между ними, на которое согласны обе стороны. Этот рынок по объему превосходит все остальные. Так, например, ежедневный мировой объем рынка ценных бумаг составляет приблизительно $300 миллиардов, тогда как рынок Forex оценивается в 1 3 триллиона долларов в день. Впрочем, Forex не является "рынком" в традиционном смысле этого слова. Он не имеет конкретного места торговли, как, например, акции или валютные фьючерсы. На рынке Forex торговля происходит по телефону и через терминалы компьютера одновременно в сотнях банков во всем мире. Рынок Forex работает 24 часа в сутки, и обмен валюты в течение всей рабочей недели не прекращается. Практически в каждом из часовых поясов (то есть в Лондоне, Нью Йорке, Токио, Гонконге, Сиднее и т. д.) есть дилеры, желающие котировать валюту.

РЫНОК FOREX Рынок FOREX (Форекс) – межбанковский рынок, сформировавшийся в 1971 году, когда международная торговля перешла от фиксированных курсов валют к плавающим. При этом курс одной валюты относительно другой определяется наиболее очевидным образом – обменом с тем соотношением между ними, на которое согласны обе стороны. Этот рынок по объему превосходит все остальные. Так, например, ежедневный мировой объем рынка ценных бумаг составляет приблизительно $300 миллиардов, тогда как рынок Forex оценивается в 1 3 триллиона долларов в день. Впрочем, Forex не является "рынком" в традиционном смысле этого слова. Он не имеет конкретного места торговли, как, например, акции или валютные фьючерсы. На рынке Forex торговля происходит по телефону и через терминалы компьютера одновременно в сотнях банков во всем мире. Рынок Forex работает 24 часа в сутки, и обмен валюты в течение всей рабочей недели не прекращается. Практически в каждом из часовых поясов (то есть в Лондоне, Нью Йорке, Токио, Гонконге, Сиднее и т. д.) есть дилеры, желающие котировать валюту.

РЫНКУ FOREX ХАРАКТЕРНЫ: ликвидность: рынок оперирует огромными денежными массами и предоставляет полную свободу при открытии или закрытии позиции любого объема практически по существующей на данный момент рыночной котировке; доступность: возможность торговать 24 часа в сутки, участник рынка не испытывает необходимости ждать, чтобы прореагировать на то или иное событие; гибкое регулирование системы организации торговли: на валютном рынке позиция может быть открыта на заранее установленный срок по желанию инвестора, что позволяет заранее планировать по времени свою будущую активность; стоимость: рынок Forex традиционно не имеет никаких комиссионных расходов, кроме естественной рыночной разницы bid/ask (между ценой покупки и ценой продажи, предоставляемой трейдеру банком); однозначность котировок: из за высокой ликвидности рынка большинство продаж может быть выполнено по единой рыночной цене, что позволяет избежать проблемы неустойчивости, существующей во фьючерсах и других валютных инвестициях, где могут быть в одно время и по определенной цене проданы только ограниченные количества валюты; направленность рынка: движение валют имеет вполне определенную направленность, которую можно проследить за достаточно длительный отрезок времени. Каждая конкретная валюта показывает только ей характерные изменения во времени, что дает инвестиционным менеджерам возможности манипулирования на рынке FOREX. Интересная особенность Forex заключается в том, что для того, чтобы продать валюту, вовсе не обязательно ее предварительно покупать. Вы можете открывать позиции и на покупку, и на продажу. Ваша цель может быть купить дешевле и продать дороже, и наоборот: вначале продать дороже, а потом купить дешевле (подробнее в разделе «Расчет прибыльности операций на Forex»).

РЫНКУ FOREX ХАРАКТЕРНЫ: ликвидность: рынок оперирует огромными денежными массами и предоставляет полную свободу при открытии или закрытии позиции любого объема практически по существующей на данный момент рыночной котировке; доступность: возможность торговать 24 часа в сутки, участник рынка не испытывает необходимости ждать, чтобы прореагировать на то или иное событие; гибкое регулирование системы организации торговли: на валютном рынке позиция может быть открыта на заранее установленный срок по желанию инвестора, что позволяет заранее планировать по времени свою будущую активность; стоимость: рынок Forex традиционно не имеет никаких комиссионных расходов, кроме естественной рыночной разницы bid/ask (между ценой покупки и ценой продажи, предоставляемой трейдеру банком); однозначность котировок: из за высокой ликвидности рынка большинство продаж может быть выполнено по единой рыночной цене, что позволяет избежать проблемы неустойчивости, существующей во фьючерсах и других валютных инвестициях, где могут быть в одно время и по определенной цене проданы только ограниченные количества валюты; направленность рынка: движение валют имеет вполне определенную направленность, которую можно проследить за достаточно длительный отрезок времени. Каждая конкретная валюта показывает только ей характерные изменения во времени, что дает инвестиционным менеджерам возможности манипулирования на рынке FOREX. Интересная особенность Forex заключается в том, что для того, чтобы продать валюту, вовсе не обязательно ее предварительно покупать. Вы можете открывать позиции и на покупку, и на продажу. Ваша цель может быть купить дешевле и продать дороже, и наоборот: вначале продать дороже, а потом купить дешевле (подробнее в разделе «Расчет прибыльности операций на Forex»).

ВАЛЮТНЫЙ ДИЛИНГ Структура подразделений по операциям с иностранной валютой зависит от объемов торговли и количества предлагаемых продуктов. В принципе валютные операции всегда подразделяются на две основные сферы: клиентские операции и операции за собственный счет. Клиентские операции – это обслуживание фирм – клиентов банка. Обслуживание включает заключение сделок с иностранной валютой, предоставление клиентам постоянной информации об изменениях рынка, политических и экономических событиях, оказывающих влияние на обменные курсы и процентные ставки, профессиональные консультации о различных возможностях страхования валютных рисков. Подразделения, обслуживающие клиентов, обычно организуются по группам клиентов. (мелки, средние, крупные клиенты; отечественные и иностранные клиенты) Так же банк должен обеспечивать постоянные связи и информационный обмен между центральными подразделениями банка и его филиалами. Вторая сфера валютного дилинга в банке – операции за собственный счет. Здесь выравниваются позиции по сделкам, заключенным для клиентов, а также ведется собственная позиция в иностранной валюте и устанавливаются курсы для других участников рынка. Управление позицией и ответственность за возникающие при этом прибыль и убытки являются главными задачами опереций за собственный счет. Установление контактов с отечественными и зарубежными контрагентами, а также рыночная котировка курсов составляют важнейшие предпосылки эффективности межбанковской торговли. Еще одна задача операций за собственный счет – приобрести хорошую репутацию на межбанковском рынке посредством профессионального ведения сделок. Постоянные контакты с валютными диллерами других банков, а также регулярные встречи с партнерами по сделкам, участие в официальных мероприятий, например Форекс клуб, способствуют успешному сотрудничеству с другим участниками рынка.

ВАЛЮТНЫЙ ДИЛИНГ Структура подразделений по операциям с иностранной валютой зависит от объемов торговли и количества предлагаемых продуктов. В принципе валютные операции всегда подразделяются на две основные сферы: клиентские операции и операции за собственный счет. Клиентские операции – это обслуживание фирм – клиентов банка. Обслуживание включает заключение сделок с иностранной валютой, предоставление клиентам постоянной информации об изменениях рынка, политических и экономических событиях, оказывающих влияние на обменные курсы и процентные ставки, профессиональные консультации о различных возможностях страхования валютных рисков. Подразделения, обслуживающие клиентов, обычно организуются по группам клиентов. (мелки, средние, крупные клиенты; отечественные и иностранные клиенты) Так же банк должен обеспечивать постоянные связи и информационный обмен между центральными подразделениями банка и его филиалами. Вторая сфера валютного дилинга в банке – операции за собственный счет. Здесь выравниваются позиции по сделкам, заключенным для клиентов, а также ведется собственная позиция в иностранной валюте и устанавливаются курсы для других участников рынка. Управление позицией и ответственность за возникающие при этом прибыль и убытки являются главными задачами опереций за собственный счет. Установление контактов с отечественными и зарубежными контрагентами, а также рыночная котировка курсов составляют важнейшие предпосылки эффективности межбанковской торговли. Еще одна задача операций за собственный счет – приобрести хорошую репутацию на межбанковском рынке посредством профессионального ведения сделок. Постоянные контакты с валютными диллерами других банков, а также регулярные встречи с партнерами по сделкам, участие в официальных мероприятий, например Форекс клуб, способствуют успешному сотрудничеству с другим участниками рынка.

СЭЛТ(СИСТЕМА ЭЛЕКТРОННЫХ ЛОТОВЫХ ТОРГОВ) За десять лет существования российские биржи прошли путь от обычных торгов на открытой площадке да заключения сделок через интернет. Сейчас на российском фондовом, срочном и валютном рынках так осуществляются практически 100% операций. Сейчас для заключения сделок применяются так называемые системы электронных торгов, позволяющие совершать операции с ценными бумагами не выходя из дома или офиса. До начала использования такого рода систем участники торгов выставляли заявки присылая их по факсу, а еще немного позже посредствам электронной почты (1993 1994 гг). Система электронных торгов сегодня это центральный сервер, соединенные с ним локальные серверы (шлюзы), через которые обеспечивается доступ на торговые площадки конкретным трейдерам. / на ММВБ в рамках реализации проекта развертывания сети электронных брокерских систем, подключаемых к Торговой системе ММВБ с использованием аппаратно программного интерфейса (шлюза), позволяющих участникам фондовых рынков ММВБ развернуть такие системы/. Современное программное обеспечение таких систем позволяет не только непосредственно заключать контракты на различных торговых площадках в режиме реального времени, но и предоставляет возможности для отслеживания котировок акций, основных индексов и индикаторов, анализа графиков их изменения, отслеживания состояния своего счета, получения итоговых отчетов по торгам. В России на сегодняшний день существует несколько таких систем на ММВБ, МФБ, бирже Санкт Петербург, РТС, Сибирской МВБ. Кроме того, существует масса систем торговли через I net, которые обеспечивают доступ на торговые площадки бирж.

СЭЛТ(СИСТЕМА ЭЛЕКТРОННЫХ ЛОТОВЫХ ТОРГОВ) За десять лет существования российские биржи прошли путь от обычных торгов на открытой площадке да заключения сделок через интернет. Сейчас на российском фондовом, срочном и валютном рынках так осуществляются практически 100% операций. Сейчас для заключения сделок применяются так называемые системы электронных торгов, позволяющие совершать операции с ценными бумагами не выходя из дома или офиса. До начала использования такого рода систем участники торгов выставляли заявки присылая их по факсу, а еще немного позже посредствам электронной почты (1993 1994 гг). Система электронных торгов сегодня это центральный сервер, соединенные с ним локальные серверы (шлюзы), через которые обеспечивается доступ на торговые площадки конкретным трейдерам. / на ММВБ в рамках реализации проекта развертывания сети электронных брокерских систем, подключаемых к Торговой системе ММВБ с использованием аппаратно программного интерфейса (шлюза), позволяющих участникам фондовых рынков ММВБ развернуть такие системы/. Современное программное обеспечение таких систем позволяет не только непосредственно заключать контракты на различных торговых площадках в режиме реального времени, но и предоставляет возможности для отслеживания котировок акций, основных индексов и индикаторов, анализа графиков их изменения, отслеживания состояния своего счета, получения итоговых отчетов по торгам. В России на сегодняшний день существует несколько таких систем на ММВБ, МФБ, бирже Санкт Петербург, РТС, Сибирской МВБ. Кроме того, существует масса систем торговли через I net, которые обеспечивают доступ на торговые площадки бирж.

ИНОСТРАННАЯ ВАЛЮТА. Основные валюты (majors) EUR = ECU международная европейская валюта (ЕВРО). USD американский доллар. AUD австралийский доллар. GBP = STG английский фунт. CHF = SWF швейцарский франк. JPY = YEN японская йена. CAD – канадский доллар.

ИНОСТРАННАЯ ВАЛЮТА. Основные валюты (majors) EUR = ECU международная европейская валюта (ЕВРО). USD американский доллар. AUD австралийский доллар. GBP = STG английский фунт. CHF = SWF швейцарский франк. JPY = YEN японская йена. CAD – канадский доллар.

ВАЛЮТНЫЙ КУРС. Валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах другой страны, при сделках купли продажи. Такая цена может устанавливаться исходя из соотношения спроса и предложения на определенную валюту в условиях свободного рынка, либо быть строго регламентированной решением правительства или его главным финансовым органом, обычно центральным банком. Валютные курсы отображаются парой валют, участвующих в сделке, например: GBP/USD или USD/CHF, где GBP/USD показывает сколько долларов США содержится в 1 английском фунте (сколько долларов США можно купить за 1 английский фунт), а USD/CHF показывает сколько швейцарских франков содержится в 1 долларе США (сколько швейцарских франков можно купить за 1 доллар США). Валюта, стоящая в валютной паре первой является базовой, определяя сколько в единице базовой валюты содержится другой национальной валюты (сколько другой национальной валюты можно купить за единицу базовой валюты).

ВАЛЮТНЫЙ КУРС. Валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах другой страны, при сделках купли продажи. Такая цена может устанавливаться исходя из соотношения спроса и предложения на определенную валюту в условиях свободного рынка, либо быть строго регламентированной решением правительства или его главным финансовым органом, обычно центральным банком. Валютные курсы отображаются парой валют, участвующих в сделке, например: GBP/USD или USD/CHF, где GBP/USD показывает сколько долларов США содержится в 1 английском фунте (сколько долларов США можно купить за 1 английский фунт), а USD/CHF показывает сколько швейцарских франков содержится в 1 долларе США (сколько швейцарских франков можно купить за 1 доллар США). Валюта, стоящая в валютной паре первой является базовой, определяя сколько в единице базовой валюты содержится другой национальной валюты (сколько другой национальной валюты можно купить за единицу базовой валюты).

ФАКТОРЫ, ВОЗДЕЙСТВУЮЩИЕ НА ВАЛЮТНЫЙ КУРС. 1. 2. 3. 4. 5. 6. 7. 8. На валютный курс воздействуют следующие факторы, отражающие состояние экономики данной страны: Показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.); Состояние торгового баланса, степень зависимости от внешних источников сырья; Рост денежной массы на внутреннем рынке; Уровень инфляции и инфляционные ожидания; Уровень процентной ставки; Платежеспособность страны и доверие к национальной валюте на мировом рынке; Спекулятивные операции на валютном рынке; Степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

ФАКТОРЫ, ВОЗДЕЙСТВУЮЩИЕ НА ВАЛЮТНЫЙ КУРС. 1. 2. 3. 4. 5. 6. 7. 8. На валютный курс воздействуют следующие факторы, отражающие состояние экономики данной страны: Показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.); Состояние торгового баланса, степень зависимости от внешних источников сырья; Рост денежной массы на внутреннем рынке; Уровень инфляции и инфляционные ожидания; Уровень процентной ставки; Платежеспособность страны и доверие к национальной валюте на мировом рынке; Спекулятивные операции на валютном рынке; Степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

ПРИМЕР КОНТРАКТА. Стандартный контракт на рынке Forex условно приравнен к $100. 000 или 100. 000 базовых единиц, так называемый лот. Допустим, что мы открыли один лот на покупку GBP (Британского фунта) по цене 1. 5625. Через несколько часов курс поднялся до 1. 5650 и мы закрыли позицию. Таким образом, мы продали фунт дороже, чем купили, а значит, получили какую то прибыль. Как ее рассчитать? Для этого существует простая формула: PROFIT = (SELLING PRICE BUYING PRICE) х CONTRACT SIZE х N Где: PROFIT – прибыль; SELLING PRICE цена продажи; BUYING PRICE цена покупки; N количество лотов. Здесь CONTRACT SIZE размер контракта в соответствующей валюте, в нашем случае GBP. Итак, цена продажи была 1. 5650, цена покупки 1. 5625, размер контракта для английского фунта стерлинга – 100. 000 и мы открыли всего 1 лот. Получается: (1. 5650 1. 5625) Х 100. 000 Х 1 = 250. 00 Таким образом, использовав в игре всего $1000 на своем счете, мы за пару часов заработали $250. Прибыльность операции составила 25%.

ПРИМЕР КОНТРАКТА. Стандартный контракт на рынке Forex условно приравнен к $100. 000 или 100. 000 базовых единиц, так называемый лот. Допустим, что мы открыли один лот на покупку GBP (Британского фунта) по цене 1. 5625. Через несколько часов курс поднялся до 1. 5650 и мы закрыли позицию. Таким образом, мы продали фунт дороже, чем купили, а значит, получили какую то прибыль. Как ее рассчитать? Для этого существует простая формула: PROFIT = (SELLING PRICE BUYING PRICE) х CONTRACT SIZE х N Где: PROFIT – прибыль; SELLING PRICE цена продажи; BUYING PRICE цена покупки; N количество лотов. Здесь CONTRACT SIZE размер контракта в соответствующей валюте, в нашем случае GBP. Итак, цена продажи была 1. 5650, цена покупки 1. 5625, размер контракта для английского фунта стерлинга – 100. 000 и мы открыли всего 1 лот. Получается: (1. 5650 1. 5625) Х 100. 000 Х 1 = 250. 00 Таким образом, использовав в игре всего $1000 на своем счете, мы за пару часов заработали $250. Прибыльность операции составила 25%.

ГРАФИЧЕСКИЕ ПРИМЕРЫ: На часовом графике GBP/USD можно видеть, что при покупке 100. 000 GBP в точке 1 (1, 5475) и продаже в точке 2 (1, 5603), разница в течение четырех часов составит 128 пунктов, что соответствует $1280. Прибыльность операции при этом, составит 128%. 1 пункт по GBP равен $10. На 4 х часовом графике GBP/USD можно видеть, что при продаже 100. 000 GBP в точке 1 (1, 5600) и при покупке в точке 2(1, 5300), разница в течение двух суток составит 300 пунктов, что соответствует $3000. Прибыльность операции при этом, составит 300%. 1 пункт по GBP равен $10.

ГРАФИЧЕСКИЕ ПРИМЕРЫ: На часовом графике GBP/USD можно видеть, что при покупке 100. 000 GBP в точке 1 (1, 5475) и продаже в точке 2 (1, 5603), разница в течение четырех часов составит 128 пунктов, что соответствует $1280. Прибыльность операции при этом, составит 128%. 1 пункт по GBP равен $10. На 4 х часовом графике GBP/USD можно видеть, что при продаже 100. 000 GBP в точке 1 (1, 5600) и при покупке в точке 2(1, 5300), разница в течение двух суток составит 300 пунктов, что соответствует $3000. Прибыльность операции при этом, составит 300%. 1 пункт по GBP равен $10.

ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ. (ППС) Согласно этой теории обменный курс между любыми двумя валютами будет меняться таким образом, чтобы отражать изменения уровня цен в обеих странах. В краткосрочном периоде теория ППС часто не подтверждается. Это связанно с тем, что она базируется на предположении, что все товары в обеих странах идентичны. А так же многие товары и услуги (чьи цены включаются в общий показатель уровня цен) не продаются за границей.

ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ. (ППС) Согласно этой теории обменный курс между любыми двумя валютами будет меняться таким образом, чтобы отражать изменения уровня цен в обеих странах. В краткосрочном периоде теория ППС часто не подтверждается. Это связанно с тем, что она базируется на предположении, что все товары в обеих странах идентичны. А так же многие товары и услуги (чьи цены включаются в общий показатель уровня цен) не продаются за границей.

ВАЛЮТНЫЙ КУРС В ДОЛГОСРОЧНОМ ПЕРИОДЕ. Относительный уровень цен: Согласно теории ППС, когда растут цены на товары в какой то одной стране (при неизменных ценах на иностранные товары), то спрос на них падает, и национальная валюта этой страны дешевеет до такого уровня, который необходим, чтобы товары, производимые в этой стране, по прежнему хорошо продавались. И наоборот: падение национального уровня цен ведет к удорожанию национальной валюты. Тарифы и квоты: Тариф – налог на импортные товары и Квота – ограничение на количество ввозимой иностранной продукции. Предположим, что в стране устанавливают квоту и тариф на определенную продукцию. Эти торговые барьеры увеличивают спрос на продукцию этой страны и национальная валюта начинает дорожать. Тарифы и квоты приводят к удорожанию национальной валюты в долгосрочном периоде. Предпочтение товаров отечественного производства иностранным товарам. Увеличение спроса на национальный экспорт приведет в долгосрочном периоде к удорожанию национальной валюты. И наоборот, увеличение спроса на импорт приводит к удешевлению национальной валюты. Производительность: Если производительность в стране повышается по сравнению с другими странами, то фирмы в этой стране могут снизить цены на товары внутреннего производства относительно иностранных и по прежнему получать прибыль. В результате спрос на отечественные товары возрастет и национальная валюта начнет дорожать. В долгосрочном периоде. При повышении и производительности в данной стране относительно других стран, ее валюта дорожает.

ВАЛЮТНЫЙ КУРС В ДОЛГОСРОЧНОМ ПЕРИОДЕ. Относительный уровень цен: Согласно теории ППС, когда растут цены на товары в какой то одной стране (при неизменных ценах на иностранные товары), то спрос на них падает, и национальная валюта этой страны дешевеет до такого уровня, который необходим, чтобы товары, производимые в этой стране, по прежнему хорошо продавались. И наоборот: падение национального уровня цен ведет к удорожанию национальной валюты. Тарифы и квоты: Тариф – налог на импортные товары и Квота – ограничение на количество ввозимой иностранной продукции. Предположим, что в стране устанавливают квоту и тариф на определенную продукцию. Эти торговые барьеры увеличивают спрос на продукцию этой страны и национальная валюта начинает дорожать. Тарифы и квоты приводят к удорожанию национальной валюты в долгосрочном периоде. Предпочтение товаров отечественного производства иностранным товарам. Увеличение спроса на национальный экспорт приведет в долгосрочном периоде к удорожанию национальной валюты. И наоборот, увеличение спроса на импорт приводит к удешевлению национальной валюты. Производительность: Если производительность в стране повышается по сравнению с другими странами, то фирмы в этой стране могут снизить цены на товары внутреннего производства относительно иностранных и по прежнему получать прибыль. В результате спрос на отечественные товары возрастет и национальная валюта начнет дорожать. В долгосрочном периоде. При повышении и производительности в данной стране относительно других стран, ее валюта дорожает.

ВАЛЮТНЫЕ КУРСЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ. Для исследования формирования валютного курса в краткосрочном периоде используется теория рынка финансовых активов, в основе которой лежит теория спроса на финансовые активы. В краткосрочном периоде (один год) решения о вложениях в национальные или иностранные финансовые активы играют гораздо более значимую роль в формировании валютного курса, чем спрос на экспорт и импорт.

ВАЛЮТНЫЕ КУРСЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ. Для исследования формирования валютного курса в краткосрочном периоде используется теория рынка финансовых активов, в основе которой лежит теория спроса на финансовые активы. В краткосрочном периоде (один год) решения о вложениях в национальные или иностранные финансовые активы играют гораздо более значимую роль в формировании валютного курса, чем спрос на экспорт и импорт.

ТЕОРИЯ ПАРИТЕТА ПРОЦЕНТНЫХ СТАВОК. Ставка процента внутри страны равна ставке процента за рубежом за вычетом ожидаемого темпа удорожания национальной валюты. Если ставка процента внутри страны выше ставки процента за рубежом, то это означает, что ожидается удорожание иностранной валюты, которое скомпенсирует более низкую ставку процента за рубежом Паритет процентных ставок можно рассматривать с разных точек зрения. Паритет процентных ставок означает лишь то, что ожидаемая доходность депозитов в национальной и в иностранной валюте будет одинакова. Левая часть уравнения представляет собой ожидаемую доходность депозитов в национальной валюте, а правая часть – ожидаемую доходность депозитов в иностранной валюте, и все в пересчете на единую валюту – на национальную валюту

ТЕОРИЯ ПАРИТЕТА ПРОЦЕНТНЫХ СТАВОК. Ставка процента внутри страны равна ставке процента за рубежом за вычетом ожидаемого темпа удорожания национальной валюты. Если ставка процента внутри страны выше ставки процента за рубежом, то это означает, что ожидается удорожание иностранной валюты, которое скомпенсирует более низкую ставку процента за рубежом Паритет процентных ставок можно рассматривать с разных точек зрения. Паритет процентных ставок означает лишь то, что ожидаемая доходность депозитов в национальной и в иностранной валюте будет одинакова. Левая часть уравнения представляет собой ожидаемую доходность депозитов в национальной валюте, а правая часть – ожидаемую доходность депозитов в иностранной валюте, и все в пересчете на единую валюту – на национальную валюту

ВИДЫ ВАЛЮТНОГО КУРСА. Курсы Bid and Offer. В торговле банков друг с другом (в межбанковской торговле) банк, котирующий валюту, обычно называет курс покупки и продажи. Курс покупки обозначается Bit, а курс продажи – Offer. При прямой котировке курс Bit является курсом, по которому банки покупают торгуемую (иностранную) валюту и продают национальную. Курс Offer является курсом, по которому банк продает торгуемую валюту и покупает национальную. Величина на которую курс Bit отличается от курса Offer, называется спредом.

ВИДЫ ВАЛЮТНОГО КУРСА. Курсы Bid and Offer. В торговле банков друг с другом (в межбанковской торговле) банк, котирующий валюту, обычно называет курс покупки и продажи. Курс покупки обозначается Bit, а курс продажи – Offer. При прямой котировке курс Bit является курсом, по которому банки покупают торгуемую (иностранную) валюту и продают национальную. Курс Offer является курсом, по которому банк продает торгуемую валюту и покупает национальную. Величина на которую курс Bit отличается от курса Offer, называется спредом.

КУРС-СПОТ. В наибольшем объеме на валютном рынке совершаются сделки спот. Сделками спот называются все валютные операции, платежи по которым осуществляются на второй банковский день после заключения сделки. Если этот день приходиться на выходной в одном из мест исполнения, то датой исполнения (валютирования) становиться ближайший рабочий день для обеих площадок. Курс, по которому заключаются сделки спот, называется курсом спот.

КУРС-СПОТ. В наибольшем объеме на валютном рынке совершаются сделки спот. Сделками спот называются все валютные операции, платежи по которым осуществляются на второй банковский день после заключения сделки. Если этот день приходиться на выходной в одном из мест исполнения, то датой исполнения (валютирования) становиться ближайший рабочий день для обеих площадок. Курс, по которому заключаются сделки спот, называется курсом спот.

КУРС-ФОРВАРД. Большинство предприятий стремиться застраховать свои валютные риски по возможности раньше. Поскольку товарные и сервисные сделки заключаются со сроком оплаты три, шесть и более месяцев, при заключении договоров объем поступающей или уходящей валюты и сроки платежа известны Банки предлагают своим клиентам для обеспечения подобных будущих валютных требований или обязательств так называемые форвардные сделки (outright). Заключение форвардной сделки означает соглашение двух сторон о конвертации одной валюты в другую через определенное время, причем курс обмена устанавливается при заключении сделки. Форвардный курс складывается из курса спот и дохода от валюты, которая покупается по курсу спот и до наступления срока платежа вкладывается по определенные проценты, и из процентных расходов за взятую в кредит до наступления платежа и проданную по курсу спот валюту. Валюта стран, где нет процентного риска не может продаваться на срок.

КУРС-ФОРВАРД. Большинство предприятий стремиться застраховать свои валютные риски по возможности раньше. Поскольку товарные и сервисные сделки заключаются со сроком оплаты три, шесть и более месяцев, при заключении договоров объем поступающей или уходящей валюты и сроки платежа известны Банки предлагают своим клиентам для обеспечения подобных будущих валютных требований или обязательств так называемые форвардные сделки (outright). Заключение форвардной сделки означает соглашение двух сторон о конвертации одной валюты в другую через определенное время, причем курс обмена устанавливается при заключении сделки. Форвардный курс складывается из курса спот и дохода от валюты, которая покупается по курсу спот и до наступления срока платежа вкладывается по определенные проценты, и из процентных расходов за взятую в кредит до наступления платежа и проданную по курсу спот валюту. Валюта стран, где нет процентного риска не может продаваться на срок.

ПРИМЕР ФОРВАРДНОЙ СДЕЛКИ. Немецкий экспортер, ожидающий через 3 месяца поступление 10 млн. долл. . Договаривается со своим банком, что в день исполнения платежа передаст ему данную сумму и получит по установленному теперь курсу эквивалент марках. Банк рассчитывает форвардный курс, исходя из текущего межбанковского курса спот и премии за вычетом маржи. Экспортер через 3 месяца продает банку 10 млн. долл. По курсу спот покупки с премией. В свою очередь, банк может компенсировать эту сделку на межбанковском рынке. Межбанковские курсы Клиентские курсы Кассовый USDDEM 1, 5000 1, 5005 1, 4990 1, 5010 Премия за 90 дней 0, 0110 0, 0115 0, 0107 0, 0117 Форвардный курс 1, 5110 1, 5120 1, 5097 1, 5127 Покупка Продажа Курс Клиентская сделка USD 10 000 DEM 15 097 000 1, 5097 Межбанковска я сделка DEM 15 110 000 USD 10 000 1, 5110

ПРИМЕР ФОРВАРДНОЙ СДЕЛКИ. Немецкий экспортер, ожидающий через 3 месяца поступление 10 млн. долл. . Договаривается со своим банком, что в день исполнения платежа передаст ему данную сумму и получит по установленному теперь курсу эквивалент марках. Банк рассчитывает форвардный курс, исходя из текущего межбанковского курса спот и премии за вычетом маржи. Экспортер через 3 месяца продает банку 10 млн. долл. По курсу спот покупки с премией. В свою очередь, банк может компенсировать эту сделку на межбанковском рынке. Межбанковские курсы Клиентские курсы Кассовый USDDEM 1, 5000 1, 5005 1, 4990 1, 5010 Премия за 90 дней 0, 0110 0, 0115 0, 0107 0, 0117 Форвардный курс 1, 5110 1, 5120 1, 5097 1, 5127 Покупка Продажа Курс Клиентская сделка USD 10 000 DEM 15 097 000 1, 5097 Межбанковска я сделка DEM 15 110 000 USD 10 000 1, 5110

ПРИМЕР КРОСС-КУРСА. USD GBR JPY CHF CAD DKK SEK EUR AUD NZD USD 1 1. 6337 0. 0084 0. 7678 0. 7204 0. 1581 0. 1282 1. 1735 0. 644 0. 5707 GBR 0. 612 1 0. 0051 0. 4698 0. 4409 0. 0968 0. 0784 0. 7181 0. 3945 0. 3492 JPY 119. 03 194. 47 1 91. 389 85. 7503 18. 8196 15. 255 139. 71 76. 6512 67. 9304 CHF 1. 3025 2. 1277 1. 0935 1 0. 9375 20. 576 16. 66 1. 5281 0. 8386 0. 74229 CAD 1. 3881 2. 2683 0. 0117 1. 0657 1 0. 2195 0. 1779 1. 6289 0. 8948 0. 7922 DKK 6. 3248 10. 334 0. 0531 4. 8559 4. 5564 1 0. 8106 7. 4241 4. 0771 3. 6096 SEK 7. 8027 12. 749 6. 5497 5. 9881 5. 6211 1. 2314 1 9. 1585 5. 0298 4. 453 EUR 0. 852 1. 3916 0. 0072 0. 6541 0. 6138 0. 1347 0. 1092 1 0. 5492 0. 4862 AUD 1. 5513 2. 5348 0. 013 1. 191 1. 1176 0. 2453 0. 1988 1. 8214 1 0. 8853 NZD 1. 7522 2. 8592 0. 0147 1. 3453 1. 2623 0. 277 0. 2246 2. 053 1. 1295 1

ПРИМЕР КРОСС-КУРСА. USD GBR JPY CHF CAD DKK SEK EUR AUD NZD USD 1 1. 6337 0. 0084 0. 7678 0. 7204 0. 1581 0. 1282 1. 1735 0. 644 0. 5707 GBR 0. 612 1 0. 0051 0. 4698 0. 4409 0. 0968 0. 0784 0. 7181 0. 3945 0. 3492 JPY 119. 03 194. 47 1 91. 389 85. 7503 18. 8196 15. 255 139. 71 76. 6512 67. 9304 CHF 1. 3025 2. 1277 1. 0935 1 0. 9375 20. 576 16. 66 1. 5281 0. 8386 0. 74229 CAD 1. 3881 2. 2683 0. 0117 1. 0657 1 0. 2195 0. 1779 1. 6289 0. 8948 0. 7922 DKK 6. 3248 10. 334 0. 0531 4. 8559 4. 5564 1 0. 8106 7. 4241 4. 0771 3. 6096 SEK 7. 8027 12. 749 6. 5497 5. 9881 5. 6211 1. 2314 1 9. 1585 5. 0298 4. 453 EUR 0. 852 1. 3916 0. 0072 0. 6541 0. 6138 0. 1347 0. 1092 1 0. 5492 0. 4862 AUD 1. 5513 2. 5348 0. 013 1. 191 1. 1176 0. 2453 0. 1988 1. 8214 1 0. 8853 NZD 1. 7522 2. 8592 0. 0147 1. 3453 1. 2623 0. 277 0. 2246 2. 053 1. 1295 1

ПРЯМАЯ КОТИРОВКА. Прямой котировкой валюты называется котировка, показывающая, какое количество долларов США содержится в единице этой национальной валюты. Систему прямых котировок своей валюты, в частности, применяют Великобритания и Австралия (GBP/USD и AUD/USD). Прямую котировку изначально использует и ЕВРО (EUR/USD).

ПРЯМАЯ КОТИРОВКА. Прямой котировкой валюты называется котировка, показывающая, какое количество долларов США содержится в единице этой национальной валюты. Систему прямых котировок своей валюты, в частности, применяют Великобритания и Австралия (GBP/USD и AUD/USD). Прямую котировку изначально использует и ЕВРО (EUR/USD).

ПРИМЕР ПРЯМОЙ КОТИРОВКИ. AUD/USD показывает сколько долларов США содержится в 1 австралийском долларе (сколько долларов США можно купить за 1 австралийский доллар).

ПРИМЕР ПРЯМОЙ КОТИРОВКИ. AUD/USD показывает сколько долларов США содержится в 1 австралийском долларе (сколько долларов США можно купить за 1 австралийский доллар).

ОБРАТНЫЕ (КОСВЕННЫЕ) КОТИРОВКИ ВАЛЮТ. Обратной (косвенной) котировкой валюты называется котировка, показывающая, какое количество национальной валюты содержится в одном долларе США. К обратным котировкам относятся: USD/CHF, USD/JPY, USD/CAD.

ОБРАТНЫЕ (КОСВЕННЫЕ) КОТИРОВКИ ВАЛЮТ. Обратной (косвенной) котировкой валюты называется котировка, показывающая, какое количество национальной валюты содержится в одном долларе США. К обратным котировкам относятся: USD/CHF, USD/JPY, USD/CAD.

ПРИМЕР КОСВЕННОЙ КОТИРОВКИ. USD/CHF показывает сколько швейцарских франков содержится в 1 долларе США (сколько швейцарских франков можно купить за 1 доллар США).

ПРИМЕР КОСВЕННОЙ КОТИРОВКИ. USD/CHF показывает сколько швейцарских франков содержится в 1 долларе США (сколько швейцарских франков можно купить за 1 доллар США).

ФИКСИРОВАННЫЙ КУРС. Фиксированный валютный курс - это официально установленное соотношение между национальными валютами, допускающее временное отклонение в ту или иную сторону в пределах 2, 25%. Курс может фиксироваться по отношению к одной или нескольким валютам, и это означает привязку национальной валюты к курсовому значению наиболее важной для нее с точки зрения международных расчетов иностранной.

ФИКСИРОВАННЫЙ КУРС. Фиксированный валютный курс - это официально установленное соотношение между национальными валютами, допускающее временное отклонение в ту или иную сторону в пределах 2, 25%. Курс может фиксироваться по отношению к одной или нескольким валютам, и это означает привязку национальной валюты к курсовому значению наиболее важной для нее с точки зрения международных расчетов иностранной.

ПЛАВАЮЩИЙ ВАЛЮТНЫЙ КУРС. Свободное изменение стоимости национальной валюты. Курс валюты не сдерживается посредством вмешательства центрального банка и не связан с другой валютой в рамках узкого предела колебаний курса. Стоимость валюты определяется на торгах на рынке иностранной валюты.

ПЛАВАЮЩИЙ ВАЛЮТНЫЙ КУРС. Свободное изменение стоимости национальной валюты. Курс валюты не сдерживается посредством вмешательства центрального банка и не связан с другой валютой в рамках узкого предела колебаний курса. Стоимость валюты определяется на торгах на рынке иностранной валюты.

ХЕДЖИРОВАНИЕ Хеджирование валютного риска это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на рынке Форекс. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, что дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями, позволяет заранее назначить цены на продукцию, рассчитать прибыль, зарплату и т. д. Хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием рычага) дает дополнительные возможности: позволяет не отвлекать из оборота компании значительные денежные средства; позволяет продать валюту, которая будет получена в будущем. Для того чтобы воспользоваться преимуществами, которые дает хеджирование, необходимо открыть торговый счет в компании, предоставляющей услуги по торговле на рынке Форекс. Можно выделить два основных типа хеджирования хеджирование покупателя и хеджирование продавца. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом цены товара. Хеджирование продавца применяется в противоположной ситуации для ограничения риска, связанного с возможным снижением цены товара. Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

ХЕДЖИРОВАНИЕ Хеджирование валютного риска это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на рынке Форекс. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, что дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями, позволяет заранее назначить цены на продукцию, рассчитать прибыль, зарплату и т. д. Хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием рычага) дает дополнительные возможности: позволяет не отвлекать из оборота компании значительные денежные средства; позволяет продать валюту, которая будет получена в будущем. Для того чтобы воспользоваться преимуществами, которые дает хеджирование, необходимо открыть торговый счет в компании, предоставляющей услуги по торговле на рынке Форекс. Можно выделить два основных типа хеджирования хеджирование покупателя и хеджирование продавца. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом цены товара. Хеджирование продавца применяется в противоположной ситуации для ограничения риска, связанного с возможным снижением цены товара. Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

ПРИМЕР ХЕДЖИРОВАНИЯ Компания импортер ожидает в течение месяца поставки партии товаров (например, медикаментов) из Европы на сумму 60 000 евро. У компании на счете есть доллары и ей придется их конвертировать в своем банке в евро. Исходя из расчета затрат и будущей прибыли, текущий курс евро компанию устраивает. Но менеджер не желает сейчас покупать евро на всю сумму контракта и тем самым консервировать свои средства. Поэтому он решает захеджировать риск подорожания евро путем заключения сделок на торговом счете без реальной поставки средств. Для этого он переводит 5 000 долларов на свой торговый счет и открывает длинную позицию по евро/доллар (покупает евро, продает доллары) на сумму 60 000 евро. Сумма в 5 000 долларов на торговом счете позволяет «выдержать» неблагоприятное движение курса порядка 800 пунктов (60 000*0, 0800 = 4 800) Дата и событие Курс EUR/USD Заключение контракта 0, 9700 Через месяц получение товара и перечисление 60 000 евро продавцу 0, 9200 результат Сделки в банке с реальной поставкой Сделки на торговом счете без реальной поставки Покупка 60 000 евро, продажа долларов Прибыль 3 000 долларов относительно курса 0, 9700 Убыток 3 000 долларов Как видно из таблицы, полученный на торговом счете убыток, компенсируется прибылью от конвертации евро в банке по лучшему курсу, чем в момент заключения контракта. Теперь, независимо от направления движения курса евро на валютном рынке, сумма прибыли и убытка всегда будет равна нулю. Таким образом, руководство компании избавило себя от беспокойства относительно возможного подорожания евро и сохранило средства для других операций.

ПРИМЕР ХЕДЖИРОВАНИЯ Компания импортер ожидает в течение месяца поставки партии товаров (например, медикаментов) из Европы на сумму 60 000 евро. У компании на счете есть доллары и ей придется их конвертировать в своем банке в евро. Исходя из расчета затрат и будущей прибыли, текущий курс евро компанию устраивает. Но менеджер не желает сейчас покупать евро на всю сумму контракта и тем самым консервировать свои средства. Поэтому он решает захеджировать риск подорожания евро путем заключения сделок на торговом счете без реальной поставки средств. Для этого он переводит 5 000 долларов на свой торговый счет и открывает длинную позицию по евро/доллар (покупает евро, продает доллары) на сумму 60 000 евро. Сумма в 5 000 долларов на торговом счете позволяет «выдержать» неблагоприятное движение курса порядка 800 пунктов (60 000*0, 0800 = 4 800) Дата и событие Курс EUR/USD Заключение контракта 0, 9700 Через месяц получение товара и перечисление 60 000 евро продавцу 0, 9200 результат Сделки в банке с реальной поставкой Сделки на торговом счете без реальной поставки Покупка 60 000 евро, продажа долларов Прибыль 3 000 долларов относительно курса 0, 9700 Убыток 3 000 долларов Как видно из таблицы, полученный на торговом счете убыток, компенсируется прибылью от конвертации евро в банке по лучшему курсу, чем в момент заключения контракта. Теперь, независимо от направления движения курса евро на валютном рынке, сумма прибыли и убытка всегда будет равна нулю. Таким образом, руководство компании избавило себя от беспокойства относительно возможного подорожания евро и сохранило средства для других операций.

МАРЖИНАЛЬНАЯ ТОРГОВЛЯ Сделки на рынке Форекс осуществляются по принципу маржинальной торговли. Маржинальная торговля имеет ряд особенностей, которые и сделали ее столь популярной. 1. Небольшой стартовый капитал позволяет осуществлять сделки на суммы, многократно (в десятки и сотни раз) его превышающие. Это превышение называют рычагом (Leverage). 2. Торговля проводится без реальной поставки денег, что сокращает накладные расходы и дает возможность открывать позиции как покупкой, так и продажей валюты (в том числе отличной от валюты депозита). Депозит и рычаг Открытие счета и внесение денег на депозит (внесение маржи) первое, что Вы должны сделать перед началом проведения торговых операций. Назначение депозита гарантия компенсации возможных потерь. Одним из условий торговли является рычаг (кредитное плечо) коэффициент, показывающий, во сколько размер открытой позиции может превышать размер депозита. У разных компаний рычаг разный, но обычно он находится в диапазоне от 10 до 100. Причем рычаг на выходные дни зачастую меньше, чем в рабочие.

МАРЖИНАЛЬНАЯ ТОРГОВЛЯ Сделки на рынке Форекс осуществляются по принципу маржинальной торговли. Маржинальная торговля имеет ряд особенностей, которые и сделали ее столь популярной. 1. Небольшой стартовый капитал позволяет осуществлять сделки на суммы, многократно (в десятки и сотни раз) его превышающие. Это превышение называют рычагом (Leverage). 2. Торговля проводится без реальной поставки денег, что сокращает накладные расходы и дает возможность открывать позиции как покупкой, так и продажей валюты (в том числе отличной от валюты депозита). Депозит и рычаг Открытие счета и внесение денег на депозит (внесение маржи) первое, что Вы должны сделать перед началом проведения торговых операций. Назначение депозита гарантия компенсации возможных потерь. Одним из условий торговли является рычаг (кредитное плечо) коэффициент, показывающий, во сколько размер открытой позиции может превышать размер депозита. У разных компаний рычаг разный, но обычно он находится в диапазоне от 10 до 100. Причем рычаг на выходные дни зачастую меньше, чем в рабочие.

ПРИМЕР Страховой депозит равен 5 000 USD, рычаг 100. При данных условиях клиент может открыть позицию, размер которой не превышает 500 000 USD (= 5 000 * 100) или эквивалент в другой валюте. Если же он открыл позицию не 500 000, а 100 000 USD, то он задействовал не весь свой депозит. Используемый им рычаг будет равен 20 (= 100 000 / 5 000), а свободные средства 4 000 (= 5 000 100 000 / 100) могут быть использованы для открытия других позиций.

ПРИМЕР Страховой депозит равен 5 000 USD, рычаг 100. При данных условиях клиент может открыть позицию, размер которой не превышает 500 000 USD (= 5 000 * 100) или эквивалент в другой валюте. Если же он открыл позицию не 500 000, а 100 000 USD, то он задействовал не весь свой депозит. Используемый им рычаг будет равен 20 (= 100 000 / 5 000), а свободные средства 4 000 (= 5 000 100 000 / 100) могут быть использованы для открытия других позиций.

УЧАСТНИКИ ВАЛЮТНОГО РЫНКА. Наряду с центральными банками функционируют на валютном рынке брокерские фирмы, которые, работая с конкретным банком, выступают в качестве посредников между продавцом и покупателем валюты. К определенным преимуществам работы через брокера можно отнести анонимность при совершении сделок, непрерывность процесса получения котировок, и возможность предлагать собственные цены. В последнее десятилетие на валютном рынке произошло изменение характера торговли с перенесением акцента на изменение срочности торговли, наметился значительный рост сделок, исполнение которых происходит в будущем. Все это привело, с одной стороны, к повышенной восприимчивости валютного рынка к конъюнктурным изменениям и к значительному увеличению валютных колебаний, а с другой стороны к росту возможностей для высокоэффективного инвестирования. На многих биржах широкое распространение, наряду с операциями по покупке и продаже валюты, получили операции с производными финансовыми инструментами валютные и финансовые фьючерсы и опционы. Примерами таких бирж в уже давно признанных мировых центрах торговли валютой служат: Лондонская Международная Биржа Финансовых Фьючерсов (London International Financial Futures Exchange LIFFE); Европейская Опционная Биржа в Амстердаме (European Options Exchange EOE); Немецкая Срочная Биржа во Франкфурте (Deutsche Terminboerse DTB); Сингапурская Биржа (Singapore International Monetary Exchange SIMEX); Биржа Срочной Торговли в Сиднее (Sydney Futures Exchange SFE).

УЧАСТНИКИ ВАЛЮТНОГО РЫНКА. Наряду с центральными банками функционируют на валютном рынке брокерские фирмы, которые, работая с конкретным банком, выступают в качестве посредников между продавцом и покупателем валюты. К определенным преимуществам работы через брокера можно отнести анонимность при совершении сделок, непрерывность процесса получения котировок, и возможность предлагать собственные цены. В последнее десятилетие на валютном рынке произошло изменение характера торговли с перенесением акцента на изменение срочности торговли, наметился значительный рост сделок, исполнение которых происходит в будущем. Все это привело, с одной стороны, к повышенной восприимчивости валютного рынка к конъюнктурным изменениям и к значительному увеличению валютных колебаний, а с другой стороны к росту возможностей для высокоэффективного инвестирования. На многих биржах широкое распространение, наряду с операциями по покупке и продаже валюты, получили операции с производными финансовыми инструментами валютные и финансовые фьючерсы и опционы. Примерами таких бирж в уже давно признанных мировых центрах торговли валютой служат: Лондонская Международная Биржа Финансовых Фьючерсов (London International Financial Futures Exchange LIFFE); Европейская Опционная Биржа в Амстердаме (European Options Exchange EOE); Немецкая Срочная Биржа во Франкфурте (Deutsche Terminboerse DTB); Сингапурская Биржа (Singapore International Monetary Exchange SIMEX); Биржа Срочной Торговли в Сиднее (Sydney Futures Exchange SFE).

СХЕМА УЧАСТНИКОВ ВАЛЮТНОГО РЫНКА. Участники валютного рынка Коммерческие банки Компании, осуществляющие зарубежные вложения активов (Investment Funds, Money Market Funds, International Corporations) Фирмы, осуществляющие внешнеторговые операции Центральные банки Валютные биржи Валютные брокерские фирмы Частные лица

СХЕМА УЧАСТНИКОВ ВАЛЮТНОГО РЫНКА. Участники валютного рынка Коммерческие банки Компании, осуществляющие зарубежные вложения активов (Investment Funds, Money Market Funds, International Corporations) Фирмы, осуществляющие внешнеторговые операции Центральные банки Валютные биржи Валютные брокерские фирмы Частные лица

КОММЕРЧЕСКИЕ БАНКИ Они проводят основной объем валютных операций. В банках держат счета другие участники рынка и осуществляют с ними необходимые конверсионные и депозитно кредитные операции. Банк как бы аккумулирует (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, а также в привлечении/размещении средств и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно за счет собственных средств. В конечном итоге валютный рынок представляет собой рынок межбанковских сделок, и, говоря впоследствии о движении курсов валют и процентных ставках, следует иметь в виду межбанковский валютный рынок. На мировых валютных рынках наибольшее влияние оказывают крупные международные банки, ежедневный объем операций которых достигает миллиардов долларов. Это такие банки, как Deutsche Bank, Barclays Bank, Union Bank of Switzerland, Citibank, Chase Manhattan Bank, Standard Chartered Bank и другие. Их основным отличием являются крупные объемы сделок, которые могут привести к значительным изменениям в котировке или в цене валюты. Обычно крупные игроки подразделяются на быков и медведей. Быки это участники рынка, которые заинтересованы в повышении стоимости валюты; медведи это участники рынка, которые заинтересованы в понижении стоимости валюты. Обычно рынок находится в состоянии равновесия между быками и медведями, и разница котировок валют колеблется в достаточно узких пределах. Однако, когда быки или медведи "берут верх", котировки курсов валют меняются достаточно резко и значительно.

КОММЕРЧЕСКИЕ БАНКИ Они проводят основной объем валютных операций. В банках держат счета другие участники рынка и осуществляют с ними необходимые конверсионные и депозитно кредитные операции. Банк как бы аккумулирует (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, а также в привлечении/размещении средств и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно за счет собственных средств. В конечном итоге валютный рынок представляет собой рынок межбанковских сделок, и, говоря впоследствии о движении курсов валют и процентных ставках, следует иметь в виду межбанковский валютный рынок. На мировых валютных рынках наибольшее влияние оказывают крупные международные банки, ежедневный объем операций которых достигает миллиардов долларов. Это такие банки, как Deutsche Bank, Barclays Bank, Union Bank of Switzerland, Citibank, Chase Manhattan Bank, Standard Chartered Bank и другие. Их основным отличием являются крупные объемы сделок, которые могут привести к значительным изменениям в котировке или в цене валюты. Обычно крупные игроки подразделяются на быков и медведей. Быки это участники рынка, которые заинтересованы в повышении стоимости валюты; медведи это участники рынка, которые заинтересованы в понижении стоимости валюты. Обычно рынок находится в состоянии равновесия между быками и медведями, и разница котировок валют колеблется в достаточно узких пределах. Однако, когда быки или медведи "берут верх", котировки курсов валют меняются достаточно резко и значительно.

ФИРМЫ, ОСУЩЕСТВЛЯЮЩИЕ ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ Компании, участвующие в международной торговле, предъявляют устойчивый спрос на иностранную валюту (в части импортеров) и предложение иностранной валюты (экспортеры), а также размещают и привлекают свободные валютные остатки в краткосрочные депозиты. При этом данные организации прямого доступа на валютный рынок, как правило, не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

ФИРМЫ, ОСУЩЕСТВЛЯЮЩИЕ ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ Компании, участвующие в международной торговле, предъявляют устойчивый спрос на иностранную валюту (в части импортеров) и предложение иностранной валюты (экспортеры), а также размещают и привлекают свободные валютные остатки в краткосрочные депозиты. При этом данные организации прямого доступа на валютный рынок, как правило, не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

КОМПАНИИ, ОСУЩЕСТВЛЯЮЩИЕ ЗАРУБЕЖНЫЕ ВЛОЖЕНИЯ АКТИВОВ (INVESTMENT FUNDS, MONEY MARKET FUNDS, INTERNATIONAL CORPORATIONS) Данные компании, представленные различного рода международными инвестиционными фондами, осуществляют политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. На дилерском сленге их называют просто фондами или funds; наиболее известны фонд "Quantum" Джорджа Сороса, проводящий успешные валютные спекуляции, а также фонд "Dean Witter". К данному виду фирм относятся также крупные международные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т. п. , такие, как, например, Xerox, Nestle, General Motors, British Petroleum и другие.

КОМПАНИИ, ОСУЩЕСТВЛЯЮЩИЕ ЗАРУБЕЖНЫЕ ВЛОЖЕНИЯ АКТИВОВ (INVESTMENT FUNDS, MONEY MARKET FUNDS, INTERNATIONAL CORPORATIONS) Данные компании, представленные различного рода международными инвестиционными фондами, осуществляют политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. На дилерском сленге их называют просто фондами или funds; наиболее известны фонд "Quantum" Джорджа Сороса, проводящий успешные валютные спекуляции, а также фонд "Dean Witter". К данному виду фирм относятся также крупные международные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т. п. , такие, как, например, Xerox, Nestle, General Motors, British Petroleum и другие.

ЦЕНТРАЛЬНЫЕ БАНКИ Их главной задачей является валютное регулирование на внешнем рынке а именно, предотвращение резких скачков курсов национальных валют, с целью недопущения экономических кризисов, поддержания баланса экспорта импорта и т. п. Центральные банки оказывают прямое влияние на валютный рынок. Их влияние может быть как прямым в виде валютной интервенции, так и косвенным через регулирование объема денежной массы и процентных ставок. Их нельзя относить к быкам или к медведям, т. к. они могут играть как на повышение, так и на понижение исходя из конкретных задач, стоящих перед ними в данный момент. ЦБ может выступать на рынке в одиночку, для оказания влияния на национальную валюту, или согласованно с другими ЦБ для проведения совместной валютной политики на международном рынке или же для совместных интервенций. Наибольшим влиянием на мировые валютные рынки обладают: центральный банк США Федеральная Резервная Система (US Federal Reserve или кратко FED), центральный банк Германии Бундесбанк (Deutsche Bundesbank) и Великобритании Банк Англии (Bank of England, называемый также Old Lady).

ЦЕНТРАЛЬНЫЕ БАНКИ Их главной задачей является валютное регулирование на внешнем рынке а именно, предотвращение резких скачков курсов национальных валют, с целью недопущения экономических кризисов, поддержания баланса экспорта импорта и т. п. Центральные банки оказывают прямое влияние на валютный рынок. Их влияние может быть как прямым в виде валютной интервенции, так и косвенным через регулирование объема денежной массы и процентных ставок. Их нельзя относить к быкам или к медведям, т. к. они могут играть как на повышение, так и на понижение исходя из конкретных задач, стоящих перед ними в данный момент. ЦБ может выступать на рынке в одиночку, для оказания влияния на национальную валюту, или согласованно с другими ЦБ для проведения совместной валютной политики на международном рынке или же для совместных интервенций. Наибольшим влиянием на мировые валютные рынки обладают: центральный банк США Федеральная Резервная Система (US Federal Reserve или кратко FED), центральный банк Германии Бундесбанк (Deutsche Bundesbank) и Великобритании Банк Англии (Bank of England, называемый также Old Lady).

ВАЛЮТНЫЕ БИРЖИ В ряде стран с переходной экономикой функционируют валютные биржи, в функции которых входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно регулирует уровень обменного курса, пользуясь компактностью биржевого рынка.

ВАЛЮТНЫЕ БИРЖИ В ряде стран с переходной экономикой функционируют валютные биржи, в функции которых входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно регулирует уровень обменного курса, пользуясь компактностью биржевого рынка.

ВАЛЮТНЫЕ БРОКЕРСКИЕ ФИРМЫ В их функцию входит сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За свое посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от суммы сделки или в виде заранее оговоренной определенной суммы. Как правило, дилеры брокерских компаний котируют валюту со спрэдом, в котором уже заложены их комиссионные. Брокерская фирма, обладающая информацией о запрашиваемых курсах, является местом, где формируется реальный валютный курс по уже заключенным сделкам. Коммерческие банки получают информацию о текущем уровне курса от брокерских фирм. Среди брокерских компаний на международных валютных рынках наиболее известны такие, как Lasser Marshall, Harlow Butler, Tullett and Tokio, Coutts, Tradition и другие.

ВАЛЮТНЫЕ БРОКЕРСКИЕ ФИРМЫ В их функцию входит сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За свое посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от суммы сделки или в виде заранее оговоренной определенной суммы. Как правило, дилеры брокерских компаний котируют валюту со спрэдом, в котором уже заложены их комиссионные. Брокерская фирма, обладающая информацией о запрашиваемых курсах, является местом, где формируется реальный валютный курс по уже заключенным сделкам. Коммерческие банки получают информацию о текущем уровне курса от брокерских фирм. Среди брокерских компаний на международных валютных рынках наиболее известны такие, как Lasser Marshall, Harlow Butler, Tullett and Tokio, Coutts, Tradition и другие.

ЧАСТНЫЕ ЛИЦА Физические лица проводят широкий спектр неторговых операций в части зарубежного туризма, переводов заработной платы, пенсий, гонораров, покупки и продажи наличной валюты. В 1986 г. с введением маржевой торговли физические лица получили возможность инвестировать свободные денежные средства на рынке FOREX с целью получения прибыли. Это самая многочисленная группа, проводящая валютные операции со спекулятивными целями.

ЧАСТНЫЕ ЛИЦА Физические лица проводят широкий спектр неторговых операций в части зарубежного туризма, переводов заработной платы, пенсий, гонораров, покупки и продажи наличной валюты. В 1986 г. с введением маржевой торговли физические лица получили возможность инвестировать свободные денежные средства на рынке FOREX с целью получения прибыли. Это самая многочисленная группа, проводящая валютные операции со спекулятивными целями.

ИНФРАСТРУКТУРА ВАЛЮТНОГО РЫНКА: ВАЛЮТНАЯ БИРЖА. Инфраструктура финансового рынка включает банковскую систему, фондовые биржи, ВАЛЮТНЫЕ БИРЖИ, брокерские и страховые компании, аудиторские фирмы. ВАЛЮТНАЯ БИРЖА это элемент инфраструктуры валютного рынка, деятельность которой состоит в предоставлении услуг по организации и проведению торгов, в ходе которых участники заключают сделки с иностранной валютой. ВАЛЮТНАЯ БИРЖА организуют работу базовых элементов инфраструктуры валютного рынка: торговой системы (механизм поиска контрагента), клиринговой и расчетной систем (механизм исполнения сделки). Существуют ВАЛЮТНЫЕ БИРЖИ, специализирующиеся на срочной торговле валютой и финансовыми активами, Лондонская международная биржа финансовых фьючерсов (London International Financial Futures Exchange), Европейская опционная биржа в Амстердаме (European Options Exchange), Немецкая срочная биржа во Франкфурте (Deutsche Tenninboerse), Сингапурская биржа (Singapore International Monetary Exchange), биржа срочной торговли в Сиднее (Sydney Futures Exchange), Австрийская срочная опционная биржа в Вене (Oesterreichische Termin Option sboerse). Котировки на ВАЛЮТНЫХ БИРЖАХ зависят от покупательной способности обмениваемых валют, которая, в свою очередь, определяется экономической ситуацией в странах эмитентах. Операции на ВАЛЮТНОЙ БИРЖЕ основаны на конвертируемости валют, обмениваемых на ней. Прямое назначение ВАЛЮТНОЙ БИРЖИ определять валютный курс, который представляет собой стоимость иностранной валюты. Основная задача ВАЛЮТНОЙ БИРЖИ состоит не в получении высокой прибыли, а в мобилизации временно свободных валютных ресурсов, перераспределении их рыночными методами из одних отраслей экономики в другие и в установлении действительного рыночного курса национальной и иностранной валюты в условиях справедливой и законной торговли.

ИНФРАСТРУКТУРА ВАЛЮТНОГО РЫНКА: ВАЛЮТНАЯ БИРЖА. Инфраструктура финансового рынка включает банковскую систему, фондовые биржи, ВАЛЮТНЫЕ БИРЖИ, брокерские и страховые компании, аудиторские фирмы. ВАЛЮТНАЯ БИРЖА это элемент инфраструктуры валютного рынка, деятельность которой состоит в предоставлении услуг по организации и проведению торгов, в ходе которых участники заключают сделки с иностранной валютой. ВАЛЮТНАЯ БИРЖА организуют работу базовых элементов инфраструктуры валютного рынка: торговой системы (механизм поиска контрагента), клиринговой и расчетной систем (механизм исполнения сделки). Существуют ВАЛЮТНЫЕ БИРЖИ, специализирующиеся на срочной торговле валютой и финансовыми активами, Лондонская международная биржа финансовых фьючерсов (London International Financial Futures Exchange), Европейская опционная биржа в Амстердаме (European Options Exchange), Немецкая срочная биржа во Франкфурте (Deutsche Tenninboerse), Сингапурская биржа (Singapore International Monetary Exchange), биржа срочной торговли в Сиднее (Sydney Futures Exchange), Австрийская срочная опционная биржа в Вене (Oesterreichische Termin Option sboerse). Котировки на ВАЛЮТНЫХ БИРЖАХ зависят от покупательной способности обмениваемых валют, которая, в свою очередь, определяется экономической ситуацией в странах эмитентах. Операции на ВАЛЮТНОЙ БИРЖЕ основаны на конвертируемости валют, обмениваемых на ней. Прямое назначение ВАЛЮТНОЙ БИРЖИ определять валютный курс, который представляет собой стоимость иностранной валюты. Основная задача ВАЛЮТНОЙ БИРЖИ состоит не в получении высокой прибыли, а в мобилизации временно свободных валютных ресурсов, перераспределении их рыночными методами из одних отраслей экономики в другие и в установлении действительного рыночного курса национальной и иностранной валюты в условиях справедливой и законной торговли.

ФУНКЦИИ ВАЛЮТНОЙ БИРЖИ: Выявление и регулирование биржевых цен. ВАЛЮТНАЯ БИРЖА участвует в формировании и регулировании цен на биржевой товар. Концентрация спроса и предложения на ВАЛЮТНОЙ БИРЖЕ, заключение большого количества сделок в значительной степени исключают влияние нерыночных факторов на цену, делают ее максимально приближенной к реальному спросу и предложению; Образование и прогноз цен. Сосредоточение на ВАЛЮТНОЙ БИРЖЕ продавцов и покупателей, массовый характер биржевых сделок и их масштабы в силу того, что сделки заключаются на крупные суммы в иностранной валюте, делают курс, установленный на ВАЛЮТНОЙ БИРЖЕ, наиболее репрезентативной рыночной ценой на валюту. Она, в свою очередь, учитывается при заключении сделок на срочном рынке. В результате биржевые цены на валюту выполняют функцию ценообразования. материально техническое обеспечение торгов; отбор участников биржевых торгов в соответствии с установленными ВАЛЮТНОЙ БИРЖЕЙ критериями, учитывающими финансовое состояние лица и его деловую репутацию; разработку правил заключения и исполнения биржевых сделок; контроль за соблюдением данных правил и законодательства, включая полномочия по наложению санкций и применению превентивных мер (приостановление торгов, отстранение отдельных участников и т. п.); разработку юридических и финансовых механизмов, обеспечивающих исполнение обязательств, возникающих из биржевых сделок; распространение информации о ценах, складывающихся в результате биржевых торгов, и количестве заключенных сделок; сведение заявок противоположной направленности, в результате чего заключается сделка; определение и учет взаимных обязательств участников торгов; осуществление расчетов по обязательствам, возникающим из сделок, заключенных участниками биржевых торгов.

ФУНКЦИИ ВАЛЮТНОЙ БИРЖИ: Выявление и регулирование биржевых цен. ВАЛЮТНАЯ БИРЖА участвует в формировании и регулировании цен на биржевой товар. Концентрация спроса и предложения на ВАЛЮТНОЙ БИРЖЕ, заключение большого количества сделок в значительной степени исключают влияние нерыночных факторов на цену, делают ее максимально приближенной к реальному спросу и предложению; Образование и прогноз цен. Сосредоточение на ВАЛЮТНОЙ БИРЖЕ продавцов и покупателей, массовый характер биржевых сделок и их масштабы в силу того, что сделки заключаются на крупные суммы в иностранной валюте, делают курс, установленный на ВАЛЮТНОЙ БИРЖЕ, наиболее репрезентативной рыночной ценой на валюту. Она, в свою очередь, учитывается при заключении сделок на срочном рынке. В результате биржевые цены на валюту выполняют функцию ценообразования. материально техническое обеспечение торгов; отбор участников биржевых торгов в соответствии с установленными ВАЛЮТНОЙ БИРЖЕЙ критериями, учитывающими финансовое состояние лица и его деловую репутацию; разработку правил заключения и исполнения биржевых сделок; контроль за соблюдением данных правил и законодательства, включая полномочия по наложению санкций и применению превентивных мер (приостановление торгов, отстранение отдельных участников и т. п.); разработку юридических и финансовых механизмов, обеспечивающих исполнение обязательств, возникающих из биржевых сделок; распространение информации о ценах, складывающихся в результате биржевых торгов, и количестве заключенных сделок; сведение заявок противоположной направленности, в результате чего заключается сделка; определение и учет взаимных обязательств участников торгов; осуществление расчетов по обязательствам, возникающим из сделок, заключенных участниками биржевых торгов.

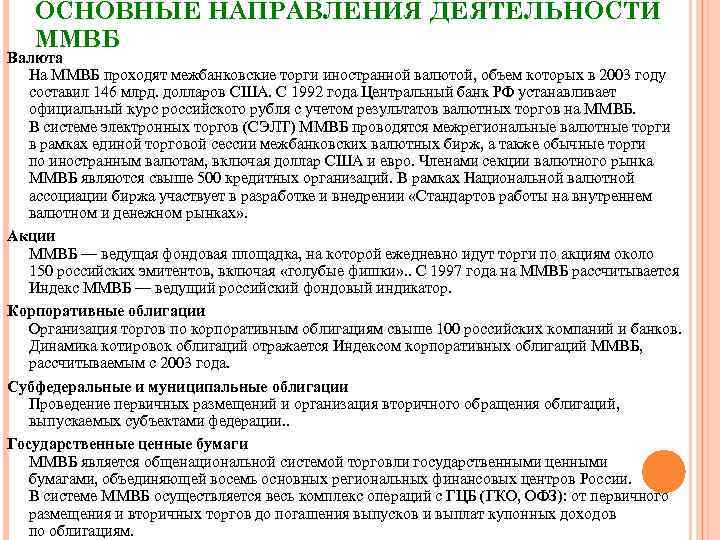

ММВБ В апреле 1991 г. в целях организации торгов по купле продаже иностранной валюты в Москве был создан Центр проведения межбанковских валютных операций Госбанка СССР. В сентябре 1992 г. он был переименован в Московскую межбанковскую валютную биржу (ММВБ). В торгах имеют право принимать участие только акционеры и члены биржи. Членами биржи могут быть банки, имеющие лицензию на совершение валютных операций, или финансовые организации, получившие соответствующее разрешение государства. Решение о приеме в члены биржи принимается Биржевым советом. Члены биржи уплачивают единовременный членский взнос и взнос в страховой фонд биржи в размере 50 тыс. долларов США или его эквивалент в рублях. Члены биржи имеют право участвовать в проведении биржевых операций от своего имени и за свой счет и от своего имени и за счет своих клиентов; пользоваться системой расчетов по торгам биржи; получать от дирекции и Биржевого совета информацию о решениях, касающихся деятельности членов биржи непосредственно на бирже; вносить на рассмотрение Биржевого совета предложения по вопросам деятельности биржи.

ММВБ В апреле 1991 г. в целях организации торгов по купле продаже иностранной валюты в Москве был создан Центр проведения межбанковских валютных операций Госбанка СССР. В сентябре 1992 г. он был переименован в Московскую межбанковскую валютную биржу (ММВБ). В торгах имеют право принимать участие только акционеры и члены биржи. Членами биржи могут быть банки, имеющие лицензию на совершение валютных операций, или финансовые организации, получившие соответствующее разрешение государства. Решение о приеме в члены биржи принимается Биржевым советом. Члены биржи уплачивают единовременный членский взнос и взнос в страховой фонд биржи в размере 50 тыс. долларов США или его эквивалент в рублях. Члены биржи имеют право участвовать в проведении биржевых операций от своего имени и за свой счет и от своего имени и за счет своих клиентов; пользоваться системой расчетов по торгам биржи; получать от дирекции и Биржевого совета информацию о решениях, касающихся деятельности членов биржи непосредственно на бирже; вносить на рассмотрение Биржевого совета предложения по вопросам деятельности биржи.