Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Когда подходит к концу очередной календарный год компаниям, в том числе работающим на упрощенной системе налогообложения , стоит приступить к подведению итогов деятельности, а также не забыть в срок сдать отчетность в контролирующие органы. Хотя времени для сдачи отчетности достаточно, – законодательством установлен срок до 31 марта, – но стоит заранее ознакомиться с действующими формами.

Упрощенцы в большинстве своем бухгалтерскую отчетность за 2016 год могут сдать по упрощенной форме – это разрешено малым предприятиям, участникам проекта «Сколково» и некоммерческим фирмам вне зависимости от выбранной системы налогообложения.

Рассмотрим детально, какую форму бухгалтерской отчетности должны сдавать упрощенцы.

Упрощенный баланс для УСН 2016: пример заполнения

Получается, что любая компания должна сдавать бухгалтерскую отчетность, но малые предприятия на ОСНО и УСН ( и 15%), а также компании, не названные в ст. 6 Закона №402-ФЗ, могут сдавать отчетность по упрощенной форме, то есть состоящую всего из двух форм – бухгалтерский баланс и отчет о финансовом результате . При этом обе формы составляются также по упрощенным формам, специально для небольших фирм и утвержденным.

Остановимся на том, как заполнить упрощенный баланс при УСН на примере ООО «Престиж», занимающейся розничной торговлей.

Компания зарегистрирована в 2015 году, поэтому за 2014 год информации нет. В составленном балансе по году в активе приводятся данные обо всем имуществе компании. В нашем примере активы компании по итогам 2016 года равны 45 млн рублей (строка 1600). Используем упрощенную форму баланса – для УСН проще всего использовать ее, в связи с меньшим количеством строк и укрупненным по ним показателям.

Активы складываются из пяти строк баланса. В первой строке «Материальные внеоборотные активы» отражаются данные об основных средствах компании, к которым относится имущество компании стоимостью в бухгалтерском учете более 40 тыс. рублей и длительным сроком использования (более 12 мес.). Это может быть оборудование, машины, недвижимость, земля и т.п. В строку 1150 заносим их остаточную стоимость, которая получается в результате вычитания из первоначальной стоимости суммы амортизации . В нашем примере стоимость основных средств увеличилась, если сравнивать с предыдущим годом и составляет 18 млн рублей.

В строке 1170 «Нематериальные, финансовые и другие внеоборотные активы» зафиксирована сумма 6 млн рублей, которая отражает стоимость нематериальных активов (НМА). К ним относятся: работы по созданию и продвижению интернет-сайта, разработка бренда и фирменного знака, авторские права, новые технологии, франшиза и т.п. В балансе НМА показываются также по остаточной стоимости, которая получается в результате вычитания из первоначальной стоимости суммы амортизации. Первоначальная стоимость НМА складывается из расходов, которые осуществлялись в связи с покупкой либо созданием НМА.

В строке «Запасы» ООО «Престиж» учитывает сумму товаров для перепродажи, которая числится по дебету счета 41 «Товары». Здесь также могут учитываться расходы будущих периодов, сырье и материалы, а также продукция при производстве.

По строке упрощенной формы баланса «Денежные средства и денежные эквиваленты» все достаточно просто: здесь фиксируем денежные средства на счетах или в кассе фирмы, а также денежные эквиваленты (депозиты, векселя и т.п.), если они есть.

Строчка «Финансовые и другие оборотные активы» отображает суммы краткосрочных вложений (не более 1 года), задолженность дебиторов, предъявленный НДС (если таковой был), но не принятый к вычету, акцизы и другое. Код строки приводится в зависимости от того, какой показатель этой строки имеет наибольшее значение. В нашем примере код 1230, так как здесь самый большой показатель дебиторской задолженности.

В пассиве упрощенной формы баланса отражаются обязательства общества, имеющиеся на конец года, и источники формирования имущества. Источники образуются с помощью собственных или заемных средств. Собственные средства отображаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли.

Заемный капитал фиксируется в строках «Долгосрочные заемные средства» и «Краткосрочные заемные средства». Под долгосрочными обязательствами мы понимаем кредиты и займы, которые выданы на срок более 1 года.

Название строки «Кредиторская задолженность» полностью говорит за себя. Здесь отражаются обязательства компании. В нашем упрощенном балансе обязательства значительно уменьшились по сравнению с предыдущим годом, что говорит о положительной тенденции.

В строку «Другие краткосрочные обязательства» можно записать предстоящие доходы и предстоящие расходы, например, резерв на оплату отпусков сотрудников или планируемый ремонт имущества.

Итог пассива указывается в строке 1700 и должен быть равен итогу актива по строке 1600. Если они не равны, это значит, что-то пошло не так, и надо внимательно пройтись по строкам упрощенного баланса, чтобы найти «потерю».

Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса. В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН. ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста. Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п. 10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Субъекты малого предпринимательства (СМП) имеют право сдавать отчетность в упрощенном виде. В частности они могут заполнять показатели только по основным статьям, не детализируя информацию. Приложения к отчетности они заполняют лишь тогда, когда несдача приложений приведет к невозможности достоверно оценить результаты деятельности ООО и его финансового положения. Если таковых данных нет, то они могут сдать только баланс и отчет о финансовых результатах (письмо Минфина России от 03.04.2012 № 03-02-07/1-80).

Большую часть упрощенцев можно отнести к малым предприятиям. Поэтому актуально будет рассмотреть особенности заполнения баланса в упрощенной форме.

Как упрощенцы должны заполнять баланс

При заполнении баланса ООО на упрощенке должны самостоятельно добавить графу «Код» после графы «Наименование показателя». В ней нужно будет проставить коды показателей по приложению №4 к приказу № 66н. При отражении показателей без детализации код строки нужно ставить по тому показателю, которому принадлежит в укрупненном показатели наибольшая доля (п. 5 приказа № 66н).

Данные должны быть указаны округленные до целых чисел в тысячах рублей. Не допускается наличие в балансе исправлений, помарок, подчисток.

Если в какой-то статье нужно показать нулевой показатель, то достаточно будет поставить в нужной строке прочерк.

ООО на УСН представляют баланс в ФНС и Росстат по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Подается отчетность не позднее 31 марта. То есть баланс за 2017 год должен быть сдан до 02.04.2018 года (т.к. 31.03.2017 – это суббота).

Иногда организации заполняют не только окончательную отчетность, но и промежуточную. Однако такую отчетность им предоставлять в контролирующие органы не нужно. Она ими составляется исключительно для упрощения понимания и формирования основной отчетности.

Баланс ООО на УСН за 2017 год

Упрощенный баланс сдается по форме, приведенной в приложении №5 к приказу № 66н. В ней малые предприятия при заполнении баланса за 2017 год должны отразить общие показатели за три года (2017,2016 и 2015).

Упрощенный баланс, также как и обычный, состоит из актива и пассива. Итоги по ним рассчитываются в строках с кодами 1600 и 1700. После заполнения формы показатели этих двух строк должны быть одинаковыми.

В активе отражается сумма внеоборотных и оборотных активов, а в пассиве – сумма собственного капитала, заемных средств и задолженности кредиторов.

Общий баланс заполняется аналогичным образом. Заполнять его нужно по форме, которая приведена в приложении №1 к приказу № 66н. СМП могут сдавать баланс как в упрощенной форме, так и в общей. Законодательно это не запрещено.

ООО «Золотое Руно», зарегистрировалось в 2017 году. Вид деятельности – розничная торговля текстильными изделиями (ОКВЭД 47.51). Предприятие применяет упрощенный режим. В таблице 1 приведем остатки на счетах фирмы ООО «Золотое Руно» на 31.12.2017 года. (Дт – дебетовые сальдо, Кт – кредитовые сальдо). Для того чтобы узнать остатки по счетам, необходимо сформировать оборотно-сальдовую ведомость на 31 декабря 2017 года. В баланс будут разноситься сальдо по счетам.

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

| Дт 01 «Основные средства» | 700 000 | Дт 58 «Финансовые вложения» | 138 000 |

| Кт 02 «Амортизация ОС» | 21 000 | Кт 60 «Расчеты с поставщиками и подрядчиками» | 100 000 |

| Дт 04 «Нематериальные активы» | 120 000 | Кт 62 «Расчеты с покупателями и заказчиками», субсчет авансы | 605 000 |

| Кт 05 «Амортизация НА» | 3 000 | Кт 69 «Расчеты по социальному страхованию и обеспечению» | 75 000 |

| Дт 10 «Материалы» | 25 000 | Кт 70 «Расчеты с персоналом по оплате труда» | 314 000 |

| Дт 19 «НДС» | 5 000 | Кт 80 «Уставный капитал» | 50 000 |

| Дт 43 «Готовая продукция» | 95 000 | Кт 82 «Резервный капитал» | 20 000 |

| Дт 50 «Касса» | 14 000 | Кт 84 «Нераспределенная прибыль (непокрытый убыток)» | 175 000 |

| Дт 51 «Расчетные счета» | 266 000 |

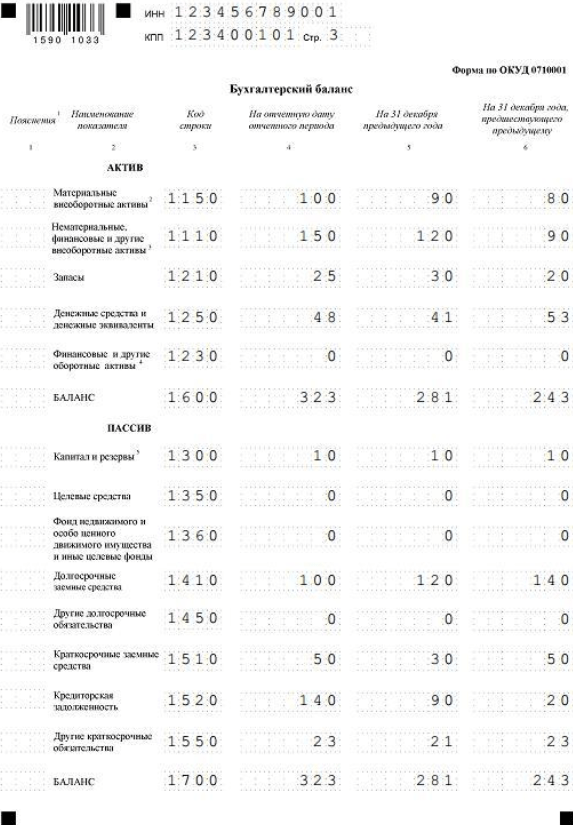

На основании имеющихся данных рассмотрим пример заполнения упрощенного баланса для УСН 2017.

При заполнении баланса нужно помнить, что его строки закодированы, их коды можно посмотреть в приложении №4 к приказу № 66н. В упрощенный баланс нужно вписывать только укрупненные показатели (то есть без детализации). Поэтому код строки нужно будет указывать по показателю, которому в структуре принадлежит наибольший удельный вес.

В активе баланса будут отражаться следующие сроки.

| Строка актива | Формула для расчета | |

| 1150 | Дт 01 – Кт 02 | 700 000 — 21 000 = 679 000 руб. |

| 1170 | (Дт 04 – Кт 05) + Дт 58 | 120 000 – 3 000 +138 000 =255 000 руб. |

| 1210 | Дт 10 + Дт 43 | 25 000 + 95 000 = 120 000руб. |

| 1230 | Дт 19 | 5 000 |

| 1250 | Дт 50 + Кт 51 | 14000 + 266 000 = 280 о00 руб. |

| 1600 | Сумма всех строк актива | 679 + 255 + 120 + 5 + 280 = 1 339 тыс. руб. |

В пассиве упрощенного баланса мы отразим всего три строки:

| Строка пассива | Формула для расчета | Сумма, которую нужно отразить |

| 1370 | Кт 80 + Кт 82 + Кт 84 | 50 000 +20 000 + 175 000 = 245 000 руб. |

| 1520 | Кт 60 + Кт 62 (авансы) +Кт 69 + Кт 70 | 100 000 + 605 000 + 75 000 + 314 000 = 1 094 000 руб. |

| 1700 | Сумма всех строк пассива | 245 + 1094 = 1 339 тыс. руб. |

После заполнения актива и пассива баланса нужно сравнить результаты строк 1600 и 1700.Показатели в этих строках должны совпадать. В нашем примере сумма активов равна сумме пассивов и составляет 1 339 тыс. руб. Таким образом, мы правильно заполнили баланс, и можем его отправлять в налоговую и службу статистики.

Поскольку ООО «Золотое руно» было зарегистрировано в 2017 году, то в формируемом в нашем примере балансе не нужно заполнять данные по двум предыдущим годам. В пустых ячейках нужно будет только проставить прочерки. В дальнейшем эти колонки нужно будет заполнять на основании прошлогодних сданных отчетов.

Упрощенный баланс для УСН 2017 — пример заполнения можно скачать по данной ссылке.

Главному бухгалтеру подписывать упрощенный баланс не нужно, его должен подписать только руководитель организации.

Нулевая отчетность. Штрафные санкции за несдачу баланса

Приостановление деятельности предприятия на время не означает, что оно не должно сдавать отчетность. В ФНС и Росстат таким ООО все равно нужно представлять нулевой бухгалтерский баланс. В противном случае должнику будут назначены санкции и может дойти дело даже до блокировки банковского счета.

Однако нулевой баланс в принципе не допустим. Он таким не может быть, даже при остановке деятельности фирмы. Как минимум в нем нужно будет отразить уставный капитал. Его нужно показать в строках 1300 и 1250. В остальных строках организация должна будет поставить прочерки.

Штраф за непредставление отчетности в 2017 году составляет для организаций 200 руб. за каждую несданную форму. Такая норма закреплена в п.1 ст. 126 НК РФ. Также штраф будет наложен на руководителя организации и составит 300 – 500 рублей (п.1 ст. 15.6 КоАП РФ). Эти штрафы касаются несдачи отчетности в налоговые органы. А непредставление баланса в органы статистики влечет за собой также привлечение к ответственности на основании ст. 19.7 КоАП РФ. При этом для организаций штраф составит 3 – 5 тыс. руб., а для руководителя – 300 – 500 рублей.

Итоги

Таким образом, ООО на УСН в обязательном порядке должны представлять в ФНС и Росстат баланс в конце года. Баланс составляется упрощенцами в соответствии с общеустановленными принципами и правилами. Но, поскольку многие упрощенцы относятся к субъктам малого бизнеса, они могут сдавать бухгалтерскую отчетность не в общей форме, а в упрощенной. Главная суть такого упрощения состоит в том, что показатели баланса объединяются в определенные группы, а не детализируются как в обычном отчете. Однако при желании организация может сдавать отчет по стандартной форме.

В настоящее время Минфин подготовил проект закона об отмене необходимости сдачи бухгалтерской отчетности в органы статистики, поскольку формы отчетности, по которым сдаются отчеты в эти две инстанции идентичны. Это улучшило бы уровень отчетной дисциплины и государственные органы не дублировали бы друг друга. Но пока это только проект.

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Что такое упрощенный бухгалтерский баланс, в чем его отличие от обычного? Какой баланс использовать компаниям на УСН? Как правильно заполнить отчет и подать его в налоговую инспекцию? Расскажем об этом подробнее.

Бухгалтерский баланс за 2018 год нужно представить налоговикам до 1 апреля 2019 года (31 марта - воскресенье), копию баланса также следует отправить в орган статистики. Компании на УСН могут подавать баланс как в бумажном, так и в электронном виде. Согласно положениям писем Минфина РФ от 11.06.2015 №03-02-08/34055 и Налоговой службы РФ от 07.12.2015 №СД-4-3/21316 от численности сотрудников форма представления документа не зависит.

Сформировать упрощенный бухгалтерский баланс для организации на УСН вы можете в программе "БухСофт". Форма составляется на актуальном бланке с учетом всех изменений законодательства. После подготовки она тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Упрощенный баланс на УСН онлайн

Кто в 2018 году может работать на УСН?

Чтобы отвечать критериям упрощенного налогового режима, в 2017 году компания должна иметь на начало года доход не свыше 120 млн руб., средняя численность работников за отчетный период не должна превышать 100 человек, а остаточная стоимость основных средств быть не более 100 млн руб. (на региональном уровне предусмотрено для отдельных видов деятельности увеличение данного лимита до 150 млн руб.). Кроме того, доля иных компаний в уставном капитале упрощенца должна быть менее 25%, за исключением случаев, приведенным в пп. 14 п. 3 ст. 346.12 НК РФ.

Все это говорит о том, что компании на УСНО отвечают критериям малых предприятий, прописанных в законе, а значит, они имеют право применять упрощенную бухгалтерскую отчетность, в том числе и упрощенный баланс.

Стоит понимать, что упрощенный баланс и баланс компании на упрощенном режиме - это совершенно разные понятия. В частности, упрощенный баланс вполне могут применять и малые предприятия на общем налоговом режиме, при этом запрещено его использовать учреждениям, подлежащим аудиту и ряду других, прописанных в п. 5 ст. 6 Федерального закона от 06.12.2011 №402-ФЗ.

Кстати, ИП на УСН по закону не сдают бухотчетность вообще, а значит, и баланс им формировать и подавать налоговикам не нужно.

ООО на упрощенке баланс - как заполнить?

В приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в приложении №1 приведена общая форма бухгалтерского баланса, а в приложении №5 - упрощенная. Субъекты малого предпринимательства на УСНО имеют право применять и ту и другую формы, но поскольку в большинстве своем пользуются своим правом на упрощенный баланс, то подробнее разберем именно его.

В упрощенной форме баланса содержится меньше строк как в активе, так и в пассиве, чем в традиционной форме. Но это вовсе не значит, что показатели можно не указывать в полном объеме или что-то не отражать. Правда, при отсутствии ряда активов или обязательств некоторые строки баланса заполнять не следует.

Подписывать сформированный упрощенный бухгалтерский баланс должен руководитель компании, с 2015 года главбуху это делать не нужно.

Прежде чем образец заполнения баланса скачать, давайте разберем основные требования его заполнения.

Актив упрощенного баланса

- «Материальные внеоборотные активы»-здесь следует отразить остаточную стоимость активов (сальдо счетов 01 и 03 за вычетом сальдо счета 02) и расходы на незавершенное строительство (счет 08),

- «Нематериальные и иные внеоборотные активы» - здесь нужно указать остаточную стоимость НМА (в том числе незавершенное строительство и затраты на НИОКР по данным активам), финансовые вложения долгосрочного типа - по счету 58, остатки по депозитам - счет 55 и дебетовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Запасы» - указываем остатки сырья и материалов - счет 10, товаров - счет 41 и готовой продукции - счета 44, 45.

- «Денежные средства» - в этом сроке нужно прописать остатки средств по всем «денежным» счетам компании (50, 51, 52, 55, 57), не учитывая субсчет 55 «Депозитные счета».

- «Финансовые и другие оборотные активы» - в строку нужно включить финансовые вложения краткосрочного характера - счет 58. А также остатки дебиторки по расходным счетам (60, 62, 68, 69, 70, 76).

Пассив упрощенного баланса

- «Капитал и резервы» - в строке следует указать все виды капиталов, которые имеются у компании, кроме того, нужно отразить прибыль до момента ее распределения, а также непокрытый убыток на дату формирования баланса (указывается в круглых скобках) - это счета 80, 82, 83, 84, за минусом дебетового сальдо счета 81.

- «Заемные средства долгосрочного погашения» - в строке следует отразить остаток средств долгосрочных займов и кредитов - счет 67 (срок погашения больше одного календарного года).

- «Другие обязательства долгосрочного характера» - в строке нужно прописать сумму кредитовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Заемные средства краткосрочного погашения» - строка заполняется данными о сальдо по счету 66 (срок погашения средств менее 12 месяцев).

- «Кредиторская задолженность» - в строке отражаются кредитовые сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем обязательствам краткосрочного характера.

- «Другие краткосрочные обязательства» - если во всех предыдущих пяти строках сведения нашли полное отражение, то последнюю строку заполнять не нужно.

Как и полный бухгалтерский баланс, упрощенный вариант должен содержать сведения за 3 года. Для баланса за 2018 год - это остатки средств, сформированные на 31 декабря 2018 года, на 31 декабря 2017 года и 31 декабря 2016 года.

Важно отметить, что итоги Актива и Пассива баланса должны быть одинаковы, они формируют валюту баланса.

Иными словами, в этом балансовом итоге можно увидеть ориентировочную (так как балансовая стоимость ряда активов можно значительно отличаться от их рыночной цены) сумму всех средств, которыми владеет компания.

Нулевой баланс

Некоторые бухгалтеры задаются вопросом: нужен ли и сдается ли баланс на упрощенке при нулевых показателях? Следует сразу оговориться, что для коммерческих компаний понятия «нулевого» баланса не существует в принципе. Как минимум в нем следует отразить сумму уставного капитала организации, которая прописывается в Уставе учреждения. Минимально возможный по закону уставный капитал составляет 10 тысяч рублей.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации