Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам. Упрощенный бухгалтерский баланс

Согласно действующему законодательству, не только индивидуальные предприниматели, но и коммерческие организации обязаны направлять бухгалтерскую отчетность за определенный период в специальные органы.

Однако, как и во всех случаях, имеется несколько исключений . Существует такая категория юридических лиц, которая освобождается от подачи отчетов. Главным и определяющим фактором является то, каким налоговым режимом пользуется организация.

В наши дни наиболее популярным как среди индивидуальных предпринимателей, так и юридических лиц является УСН (упрощенная система налогообложения).

И индивидуальные предприниматели, и юридические лица обязаны вести регулярно бухучет. Законодательством РФ установлены сроки, в соответствии с которыми отчетность необходимо передать в налоговые органы. При этом бухгалтеры должны знать, что подобная отчетность существует в нескольких форматах .

Согласно нормативно-правовому документу, который регулирует все вопросы, связанные с УСН, бухгалтерский отчет можно подавать в следующих видах:

- в полном и установленном законодательством РФ порядке;

- в сокращенном.

Выбор формы бухгалтерского отчета целиком и полностью лежит на руководителе организации. Если возникают какие-либо вопросы по составлению отчетности, то можно обратиться к нормативному документу, где подробно освещаются такие моменты, как:

- что такое ;

- какие она предоставляет преимущества;

- кто может пользоваться ей;

- правила подачи в налоговую службу.

Что это такое

Самое главное, что нужно знать об упрощенной системе налогообложения – чаще всего такой режим используется в маленьких коммерческих организациях .

Бухгалтерская отчетность по УСН состоит из документов, максимально полно отражающих хозяйственно-финансовую деятельность какой-либо организации в расчетный период. Эта форма отчета отличается от обычной тем, что она включает в себя перечень необходимых документов, таких как:

- сведения о стандартном бухгалтерском балансе;

- отчет о финансовом результате, полученном в ходе осуществления профессиональной деятельности;

- отчет о потраченных денежных средствах.

Если организация является бюджетной, коммерческой, то ей необходимо предоставить в качестве отчетности информацию о бухгалтерском балансе, а также о финансовом результате. В противном случае компания подает стандартную форму бухгалтерского баланса и сведения об израсходованных денежных средствах.

Не все организации могут сдавать в упрощенной форме, поэтому данный вопрос всегда решается индивидуально. Тем не менее, существуют критерии, по которым формируется данная форма. Все это можно найти в соответствующих законодательных актах.

Какие преимущества имеет данная система

Использовать упрощенный режим или нет решает самостоятельно каждая организация, которая попадает под определенную категорию. Именно поэтому перед принятием решения необходимо ознакомиться со всеми преимуществами и недостатками упрощенной отчетности.

К главным достоинствам следует отнести:

- Возможность ведения общего плана расчетов.

- Допустимо использовать упрощенный регистр, для которого разрабатывается собственный формат.

- Кассовый метод ведения финансовой отчетности хорошо учитывает и отражает все доходы и расходы организации.

- Не используется двойная запись.

Понятия «дебит» и «кредит» не применяются

и не рассматриваются

в отчетностях подобного вида. Поэтому проверка достоверности и истинности информации – очень сложный и не всегда осуществимый процесс.

Понятия «дебит» и «кредит» не применяются

и не рассматриваются

в отчетностях подобного вида. Поэтому проверка достоверности и истинности информации – очень сложный и не всегда осуществимый процесс.

Если раньше бухгалтер никогда не имел дела с соответствующими бумагами, то имеет смысл отказаться от упрощенного учета, поскольку это может привести к затруднениям и сложностям в ходе подготовки необходимых документов.

Может возникнуть ситуация, когда руководитель настаивает на ведении отчетности именно в упрощенной системе. В таком случае компания может воспользоваться услугами стороннего предприятия, которое за определенную плату правильно сформирует отчет.

Однако если в отчетности были найдены какие-либо ошибки, то именно руководитель организации будет отвечать за подачу ложной информации.

Кто может сдавать

Чтобы подавать упрощенную бухгалтерскую отчетность, компания должна убедиться, что соответствует определенным критериям . Обязательными признаются следующие:

- выручка предприятия за год должна составлять до 800 миллионов рублей;

- лишь 49% акций компании должны быть иностранными;

- количество сотрудников, не превышающее 100 человек.

Важно иметь в виду, что не все организации могут подавать упрощенную форму бухгалтерской отчетности, даже при соблюдении и выполнении всех критериев. Например, компании, которые осуществляют , не имеют права на ведение «упрощенки». Постановление 2016 года обязало всех акционерных обществ пройти данный аудит.

Подача упрощенной отчетности невозможна еще и в случаях, когда в 2014 году выручка компании составляла больше 400 миллионов рублей , а активы баланса – больше 60 миллионов рублей .

Не могут сдавать данную форму предприятия, на которые не распространяются следующие критерии :

- различного рода жилищные кооперативы (при этом организационно-правовая норма не имеет никакого значения);

- микрофинансовые организации;

- все адвокатские конторы, а также нотариальные бюро и некоторые другие.

Особенности упрощенного баланса

При составлении важно учитывать некоторые его особенности. То, как выглядит упрощенная форма, можно посмотреть в Приложении к Приказу от 2 июля 2010 года. Одной из его особенностей является возможность составления статей по группам без дальнейшей детализации

.

При составлении важно учитывать некоторые его особенности. То, как выглядит упрощенная форма, можно посмотреть в Приложении к Приказу от 2 июля 2010 года. Одной из его особенностей является возможность составления статей по группам без дальнейшей детализации

.

Чтобы заполнить баланс, организация берет информацию из сведений, которые содержатся в учете. Все малые предприятия ведут данный учет в упрощенном виде.

В Памятке Министерства Финансов разъяснено, что в баланс не будут включены строки, которые отражают . Также отсутствуют и обязательства, которые организация не решится применить. Важно помнить, что малые предприниматели могут и не использовать ПБУ .

Во время формирования упрощенного баланса необходимо ясно понимать, что МП не всегда создают резервы, которые являются обязательными для любых других компаний. Однако, тем не менее, резерв сомнительных долгов необходим во всех случаях.

Малые предприятия могут пользоваться и другими предоставленными им послаблениями. Они отражаются на значении упрощенного баланса. При выявлении ошибок, содержащихся в расчете за предыдущий период, организация может не проводить ретроспективный пересчет балансового показателя.

Прибыль или убыток, понесенный компанией в результате ошибки и неточности, заносится в иные (другие) расходы или доходы за текущий период. Одним из наиболее распространенных является кассовый метод, используемый для начисления и учета денежных средств.

Итак, главными особенностями упрощенного баланса являются:

- Выделение каких-либо статей происходит с опорой на существенность информации, которая раскрывается в данном отчете.

- Разрешается не расписывать и не детализировать данные о контактах, о сегментах профессиональной деятельности, а также можно не раскрывать причины, по которым прекращается деятельность.

- Все, что произошло в организации после отчетного периода, заносится в текущую бухгалтерскую отчетность только в том случае, когда это имеет веские рациональные причины.

- Если в были сделаны какие-либо изменения, то информацию о них и о важных последствиях можно отразить в будущем.

- Допущенные в прошлых отчетностях и значимые ошибки можно корректировать, внося изменения в другие доходы и издержки без перерасчета нераспределенной прибыли или денежного убытка.

Ведение бухгалтерского учета упрощенной формы должно в обязательном порядке соответствовать нормам, которые были установлены действующим законодательством Российской Федерации. В любых ситуациях необходимо ориентироваться на Федеральный закон №402 , который вступил в силу 6 декабря 2011 года.

Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут формировать бухгалтерскую отчетность по упрощенной системе либо в общеустановленном порядке (п. 6 Приказа Минфина России от 02.07.2010 N 66н). Соответствующее решение принимается организациями самостоятельно.

Организация, применяющая упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

— составлять бухгалтерскую отчетность в сокращенном объеме (бухгалтерский баланс и отчет о финансовых результатах — для коммерческой организации; бухгалтерский баланс и отчет о целевом использовании средств — для некоммерческой организации). В частности, решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности (пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 26 Информации Минфина России от 29.06.2016 N ПЗ-3/2016);

— использовать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств (п. 6.1 Приказа Минфина России от 02.07.2010 N 66н, п. 27 Информации Минфина России от 29.06.2016 N ПЗ-3/2016). Если организация не применяет указанные формы, то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может включить показатели только по группам статей (без детализации показателей по статьям) (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п.

27.1 Информации Минфина России от 29.06.2016 N ПЗ-3/2016).

Внимание! Религиозные организации, у которых за отчетные (налоговые) периоды календарного года не возникало обязанности по уплате налогов и сборов, не обязаны представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность

Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) >>>

Упрощенная форма бухгалтерского баланса (ОКУД 0710001) >>>

Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) >>>

Упрощенная форма отчета о целевом использовании средств (ОКУД 0710006) >>>

—————————————-

Вернуться назад на Бухгалтерский баланс 2018

С недавних пор малые предприятия имеют право сдавать финансовую отчетность по упрощенным формам. Разберем облегченный баланс на примере.

Начиная с бухгалтерской (финансовой) отчетности малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в приложении № 5 к приказу Минфина России № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Упрощенная бухгалтерская финансовая отчетность за 2017 год

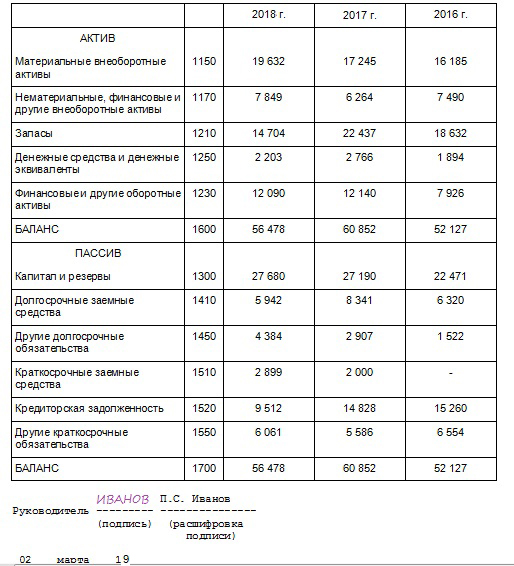

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам.

Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Следующие две строки: Запасы; Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения (за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность.

Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании.

Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

Положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

Данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах.

Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

![]()

Безработица 2018

Бизнес-план 2018

Бухгалтерская отчетность 2018

Бухгалтерские документы 2018

Бухгалтерские изменения в 2018 году

Назад | | Вверх

©2009-2018 Центр управления финансами. Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее - полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы - сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности - полная или упрощенная, требуется соблюдение законодательных сроков ее представления. За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы.

Кто сдает упрощенную бухгалтерскую отчетность

Так как подаем отчетность в обязательном порядке в два госоргана — это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива - это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Пример заполнения упрощенного бухгалтерского баланса

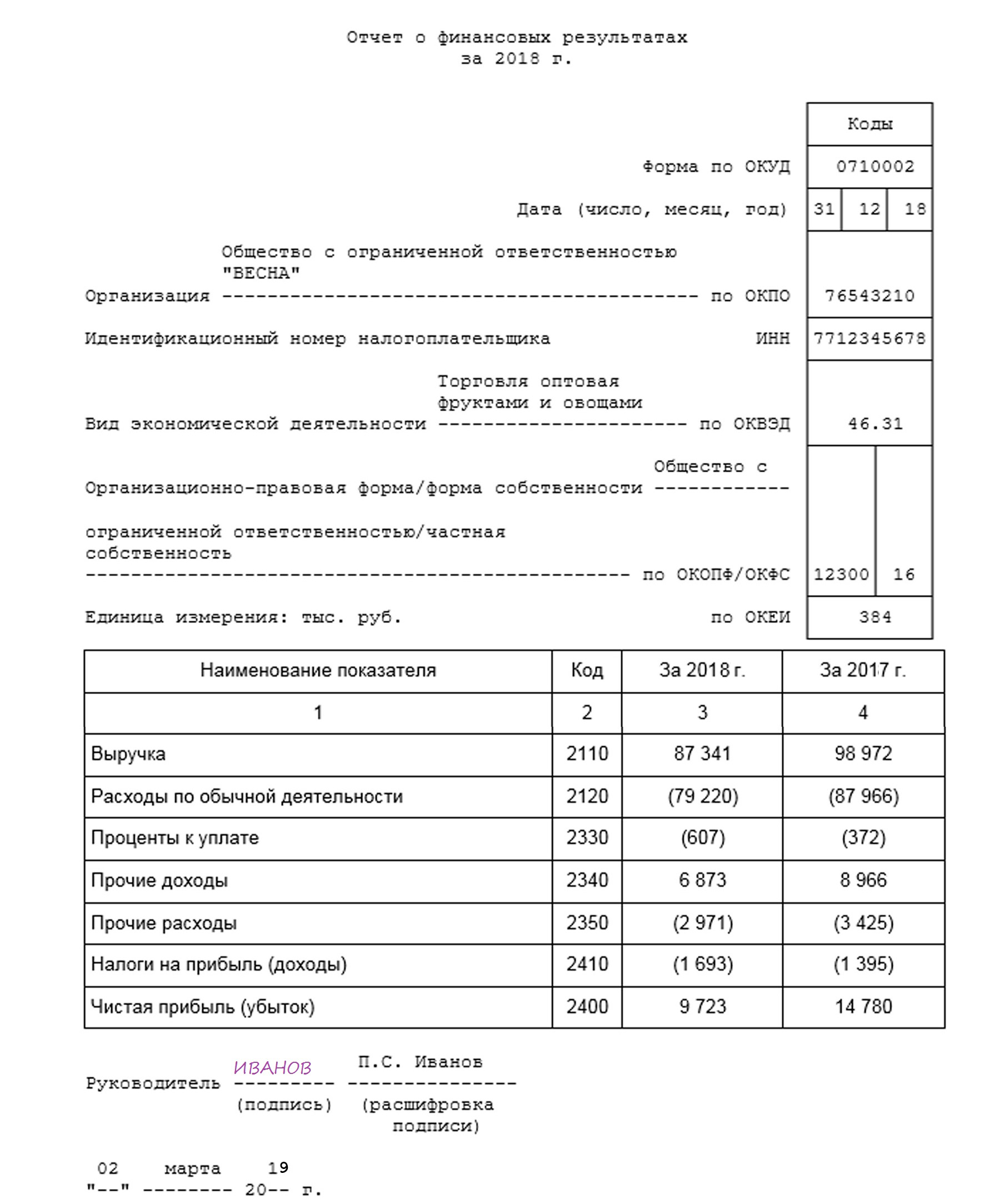

Упрощенный отчет о финансовых результатах: образец заполнения

Скачать бланк упрощенного баланса

По материалам сайта Современный предприниматель (C)

Упрощенная бухгалтерская отчетность: кто сдает

ГлавнаяБухгалтерский учёт

Сроки сдачи бухгалтерской отчётности

Бухгалтерская отчётность организации должна быть составлена и отправлена в ИФНС, органы государственной статистики и внебюджетные фонды не позднее установленных сроков сдачи, строго регламентированных законодательством РФ. Любое нарушение сроков сдачи бухгалтерской отчётности влечёт за собой штрафные санкции, также установленные законодательством РФ.

Первый квартал:

До 15 апреля, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 апреля, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС.

До 25 апреля, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 апреля, сдаётся декларация Прибыль.

До 30 апреля, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

Первое полугодие:

До 15 июля, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 июля, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС.

До 25 июля, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 июля, сдаётся декларация Прибыль.

До 30 июля, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

По нашему законодательству, регулирующему деятельность в области бухучета, может составляться упрощенная бухгалтерская отчетность за 2016 год определенными юридическими лицами, являющимися малыми. Данная льгота очень облегчает жизнь бухгалтерам, ведь значительно упрощается объем подготавливаемой документации, полная отчетность включает в себя сразу несколько форм - бухгалтерский баланс , отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств. Хотя раньше было еще проще – «малышам» на спецрежимах не надо было сдавать отчетность вовсе. Но теперь она нужна, пусть и в усеченном виде.

Бухгалтерская отчетность малого предприятия состоит всего из двух форм. Также упрощенная финансовая отчетность состоит из гораздо меньшего количества строк, чем привычная отчетность, так как информация выводится более укрупнено.

Упрощенную форму отчетности ввели сравнительно недавно в наше законодательство, уже отчетность за 2013 год можно было сдавать по новой облегченной форме.

Состав бухгалтерской отчетности 2016 для малых предприятий

Напомним, какую бух. отчетность сдают малые предприятия – это бухгалтерский баланс, отчет о финансовых результатах и отчет о целевом использовании средств. Фирмы, которые занимаются предпринимательской деятельностью, сдают две формы - бухгалтерский баланс и отчет о финансовых результатах . Компании, которые занимаются некоммерческой деятельностью, представляют бухгалтерский баланс и отчет о целевом использовании средств. Но если требуется предоставить дополнительную информацию, для оценки финансового состояния компании, то фирма вправе сдать большее количество форм, которые раскрывают недостающие сведения.

Отчетность субъектов малого предпринимательства 2016 (кнд 0710096) используется для сдачи информации о деятельности за 2015 и 2016 годы, до этого времени использовались другие формы.

Бухгалтерская отчетность малых предприятий в 2017 году сдается до 31 марта, отчетным является 2016 год. Бухгалтерская финансовая отчетность субъектов малого предпринимательства сдается в два органа в обязательном порядке – это налоговая инспекция и органы государственной статистики.

Обязательно нужно соблюдать установленный законодательством срок для сдачи отчетности , когда он нарушается, то налагаются штрафы, как на саму компанию, так и на сотрудников, которые несут ответственность за сдачу отчетности, в том числе на директора. Даже если компания не ведет пока своей деятельности, то все равно требуется сдавать нулевую отчетность.

Когда идет просрочка сдачи в налоговую инспекцию, то компания должна уплатить 200 рублей за каждый несданный документ. При задержке сдачи в органы статистики, штрафы гораздо значительнее – от 3 до 5 тысяч рублей. А на должностных лиц штрафы одинаковые – от 300 до 500 рублей.

Упрощенная бухгалтерская отчетность. Кто сдает

Какие предприятия сдают упрощенную бухгалтерскую отчетность? К ним относятся малые предприятия, участники проекта «Сколково», компании, являющиеся некоммерческими. Основными критериями отнесения компаний к малым предприятиям является: численность (среднесписочная должна быть до 100 человек) и прибыль не должна быть больше 800 млн за год. Есть другие критерии, они перечислены в нормативно-правовом акте, регулирующем развитие малого и среднего бизнеса в России (ст. 4 закона №209-ФЗ). Упрощенная бухгалтерская отчетность для малых предприятий в 2017 году не может сдаваться компаниями, где имеется обязательный аудит, кооперативы жилищные и строительные, микрофинансовые фирмы, госпредприятия, нотариусы, адвокаты, партии и т.д. Поэтому акционерные общества не могут прибегнуть к данной форме отчетности, так как у них обязательный аудит.

Организации, которые применяют льготные режимы налогообложения и относятся к категории малого бизнеса, один раз в год обязаны предоставлять в органы статистики и налоговой службы бухгалтерскую отчетность. Баланс и отчет о финансовых результатах имеют сокращенную форму, но их очень важно заполнить правильно.

Составить и сдать бухгалтерскую отчетность за 2015 год все экономические субъекты обязаны до 31 марта 2016 года. В равной степени эта обязанность относится и к субъектам малого бизнеса. В частности, о том ООО на УСН какие отчеты сдавать. Однако для таких организаций в законодательстве предусмотрен целый ряд особенностей составления бухгалтерской отчетности, на которых необходимо остановиться подробнее.

Кто относится к малому бизнесу

В российском праве существует целый ряд критериев, в соответствии с которыми организации и индивидуальные предприниматели могут быть отнесены к субъектами малого бизнеса. По нормам, к малым предприятиям относятся те хозяйствующие субъекты, у которых:

- Средняя численность работников за год, предшествующий отчетному, не превышает 100 человек, включительно. О том, как посчитать работников, можно узнать из приказа Росстата от 30.12.2014 г. N 739 "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия". На микропредприятии, при этом, не может работать более 15 человек. Исчисление показателя средней численности сотрудников происходит с учетом всех граждан, которые фактически работали в отчетный период, включая тех, кто работал по гражданско-правовым договорам или по совместительству. С 1 января 2016 года данный показатель изменился, но это не влияет на сдачу отчетности за 2015 год.

- Размер выручки от реализации товаров, работ или услуг без учета НДС не превышает 800 млн рублей за год для малых предприятий, и 120 млн рублей за год для микропредприятий. Это определено в статье 4 Закона N 209-ФЗ и установлено постановлением Правительства РФ от 13.07.2015 г. N 702 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства". Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета. А размер годовой выручки определяется в соответствии с нормами Налогового кодекса РФ. В письме от 10.09.2015 г. N Д05и-1163 Минэкономразвития России разъяснило, что категория хозяйствующего субъекта может быть изменена только при условии, когда предельные значения средней численности работников и выручки от реализации оказываются ниже или выше предельных значений в течение трех календарных лет, следующих один за другим. Этот порядок не относится к первоначальному определению категории предприятия.

- Доля участия в уставном капитале других лиц не превышает предельно разрешенных значений. Изменения в этом критерии произошли с 30 июня 2015 года, когда вступили в силу поправки, внесенные Федеральным законом от 29.06.2015 г. N 156-ФЗ. Начиная с этой даты, к субъектам малого предпринимательства могут быть отнесены только те организации, у которых в уставном капитале суммарная доля участия Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов не превышает 25%, а доля участия юридических лиц, включая иностранных, - 49%. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с Федеральным законом от 28.09.2010 г. N 244-ФЗ "Об инновационном центре "Сколково", и другие компании, включенных в "Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом "О науке и государственной научно-технической политике", утвержденный распоряжением Правительства Российской Федерации от 25.07.2015 г. N 1459-р.

Поэтому, чтобы решить , а также других льготных режимах налогообложения, необходимо проверить соответствие этим критериям.

Упрощенная отчетность

Если организация удовлетворяет всем критериям, то она являлась в 2015 году субъектом малого предпринимательства и может пользоваться всеми привилегиями, установленными для данной категории юридических лиц. В частности, вести упрощенный бухучет, как это определено в статье 7 закона N 209-ФЗ. А упрощенные способы ведения бухгалтерского учета автоматически предполагают, что будут сданы упрощенные бухгалтерские (финансовые) отчеты. Как и остальные вопросы, связанные с учетом и документооборотом, порядок того, ООО на УСН какие отчеты сдавать регулирует. В статье 20 этого документа говорится, что право на применение упрощенных способов ведения бухгалтерского учета, а также на упрощенную бухгалтерскую (финансовую) отчетность является одним из принципов регулирования бухгалтерского учета в России. Однако в силу пункта 4 статьи 6 Закона N 402-ФЗ, не у всех малых предприятий (МП) есть право применять упрощенные способы ведения бухгалтерского учета. Существует закрытый перечень организаций, которые обязаны вести полный учет. Это касается:

- всех организаций, у которых в силу закона годовая отчетность подлежит обязательному аудиту;

- жилищных и жилищно-строительныхкооперативов;

- микрофинансовых организаций;

- кредитных потребительских кооперативов;

- нотариальных палат;

- юридических консультаций;

- коллегий адвокатов;

- адвокатских бюро;

- организаций государственного сектора;

- политических партий, их региональных отделений;

- некоммерческих организаций, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях", в качестве иностранных агентов.

Поэтому, если ООО на УСН является ЖСК или адвокатским бюро, ему придется сдавать все отчеты в полном варианте. Для упрощенного учета у субъектов малого бизнеса, согласно пункту 3 статьи 21 Закона N 402-ФЗ, законодатели должны были разработать специальный федеральный стандарт. Однако такого стандарта до сих пор нет, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов. В их число входят:

- Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете";

- , утвержденное приказом Минфина России от 06.07.1999 г. N 43н;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 г. N 34н;

- другие действующие нормативные документы по бухгалтерскому учету.

Для того, чтобы вести упрощенный бухучет, необходимо согласовать этот вопрос с учредителями и прописать его порядок в учетной политике организации. В статье 14 Закона N 402-ФЗ определен состав упрощенной бухгалтерской отчетности, а формы годовых отчетов (баланса и отчета о финансовых результатах) утверждены приказом N 66н. Отдельно в законе отмечается, что малые предприятия не должны подавать вместе с отчетом пояснительную записку. Однако в силу пункта 39 ПБУ 4/99, МП могут представить контролирующим органам любую дополнительную информацию о всей годовой бухгалтерской отчетности. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету. Порядок оформления упрощенной отчетности малых предприятий изложен в. В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах.

Как правильно заполнить отчетные формы

Малые предприятия, в том числе ООО на УСН, имеют право раскрывать в годовом отчете меньший объем информации по сравнению с объемом информации, который обязаны предоставлять все остальные организации. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, и в нем нужно отразить всего пять показателей плюс шестым итог, в пассиве баланса - один раздел из шести показателей плюс седьмой итог. В силу закона N 402-ФЗ, всем строкам, по котором указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей. Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99. В отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных восемнадцати, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не представлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 Информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектом малого бизнеса, необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год. Непредоставление или несвоевременное предоставление в органы статистики и ФНС бухгалтерской отчетности малым предприятием является правонарушением. За каждый непредставленный документ организацию оштрафуют на 200 рублей, а ее руководителя или главного бухгалтера - на сумму от 300 до 500 рублей. Кроме того, в 2016 году значительно выросли санкции статьи 19.7 КоАП РФ, предусматривающей ответственность за несвоевременную сдачу статистической отчетности. Штраф для должностного лица теперь составляет до 5 тысяч рублей. Срок сдачи бухгалтерского отчета за 2015 год для ООО на УСН и других малых предприятий отчета - 31 марта 2016 года. Не нужно также забывать, что у органов статистики есть право отправить отчет на доработку при выявления несоответствий. В этом случае исправленный отчет должен быть повторно направлен в Росстат в течение двух дней. Не ошибиться со сроками сдачи годовых отчетов в 2016 году поможет

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации