Учет основных средств на предприятии кратко. Видео-урок “Учет основных средств

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

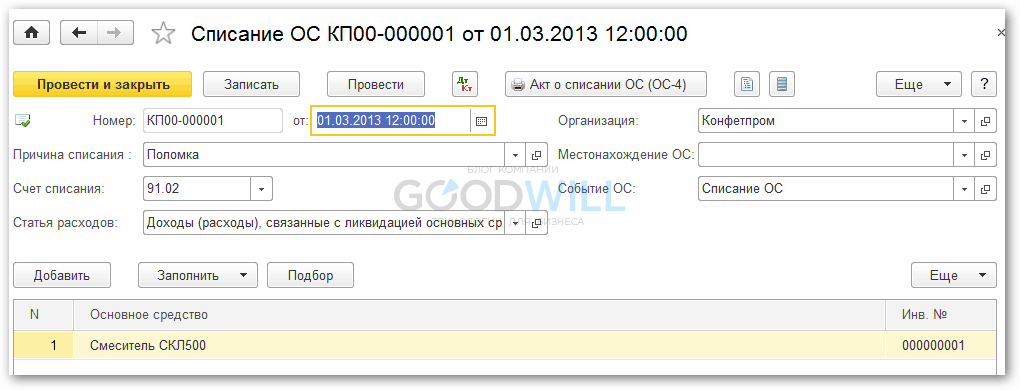

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Основные средства предприятию необходимы для обеспечения производственных процессов и получения прибыли. Но их нужно не только правильно применять, но и учитывать должным образом. Как в 2019 году в бухучете отражаются ОС?

В бухучете экономического субъекта основными средствами именуются имущественные объекты, используемые организацией как средства труда дольше одного года.

Объекты могут использоваться непосредственно в производстве, предназначаться для сдачи в арендное пользование. Средства постепенно изнашиваются, ремонтируются, выбывают.

Любое состояние данных активов должно быть отображено в бухгалтерии. Как на 2019 год основные средства отображаются в бухучете?

Общие сведения

В 2019 году для целей учета, налогового и бухгалтерского, лимитный предел касательно стоимости по основным средствам равнялся сорока тысячам рублей.

В 2019 году, с первого января, этот параметр поднят до ста тысяч рублей для целей налогового учета.

То есть все активы, обретенные и внедренные в эксплуатационное использование как ОС после 1.01.2016 при цене меньше ста тысяч рублей в налоговом учете признаются материалами.

В бухучете основанием для признания объектов ОС по-прежнему является лимитная сумма в сорок тысяч рублей.

В целом изменения 2019 года затронули лишь налоговый учет по ОС, приобретенным в 2019 году, но включенным в эксплуатацию уже после 1.01.2016 либо купленных и учтенных после указанной даты.

Необходимые термины

Что такое основные средства в бухгалтерском учете? Определение «основных средств» понимает под таковыми средства труда, непосредственно участвующие в процессах производства, но сохраняющие при этом свои первоначальные свойства.

Данные активы предназначены для основных нужд предприятия. Срок их применения должен составлять не меньше одного года.

В любых обстоятельствах по мере изнашивания стоимостные характеристики основных средств уменьшаются.При этом убывшая стоимость включается в себестоимость готовой продукции посредством амортизации.

Стоимость ОС за минусом исчисленной амортизации признается чистыми основными средствами либо по-иному остаточной стоимостью.

В бухучете ОС учитываются по стоимости первоначального вида. По мере применения средств они отображаются в балансе по стоимости остаточной.

Первоначальная стоимость это сумма, какую предприятие реально потратило на получение, строительство либо самоизготовление за и иных компенсируемых налоговых сумм.

Если установить стоимость объекта не представляется возможным, например, при безвозмездной передаче, то за основу принимается рыночная цена аналогичного имущества.

В состав первоначальной стоимости включаются затраты на доставку имущества до места применения и приведение оного в рабочее состояние.

После принятия ОС к бухучету поменять начальную стоимость допустимо только в отдельных случаях, предусмотренных законодательством.

Изменения возможны при достройке объектов, переоборудовании, модернизации, реконструкции или переоценке.

Переоценка может проводиться предприятием ежегодно, но не чаще. При этом оцениваться могут как отдельные объекты, так и группы схожих по видам основных средств.

Распределение на виды

Для упрощения учета основных средств различествует их состав и структурность. Отличия определяются при помощи специально созданной классификации.

Так наличествуют такие виды основных средств как:

- здания;

- сооружения, применяемые в производстве;

- дороги для внутрихозяйственного назначения;

- устройства передаточного типа;

- машины и оборудование;

- транспорт;

- инструменты;

- производственные принадлежности и сопутствующий инвентарь;

- хозинвентарь;

- скот;

- насаждения, если они многолетнего характера;

- иные основные средства.

В состав ОС вносят также:

- капитальные инвестиции в улучшение ОС;

- земли и объекты природопользования.

Для того чтобы признать имущество основным средством требуется соответствие его таким обстоятельствам:

Законные основания

Для бухгалтерского учета по объектам, причисленным к основным средствам, главную правовую базу образуют Положение по бухучету «Учет ОС» ПБУ 6/01, ратифицированное и «Методические указания по бухучету ОС», принятые .

Для налогового учета имеет значение ч.2, .

Кроме того в оформлении учета ОС используются «Методические указания по инвентаризации имущества …» и «Указания по применению и заполнению форм первичной учетной документации по учету ОС».

Для достоверной группировки и классификации ОС нужно следовать положениям «Общероссийского классификатора основных фондов» (ОКОФ), принятого , или «Классификации основных средств …», ратифицированной .

Особенности ведения бухучета

К бухучету ОС принимают по их начальной стоимости. Таковой считается действительная денежная сумма, затраченная на приобретение.

Как правило, стоимость первоначального типа образуется на основании суммы, уплаченной по договору непосредственному продавцу.

После обретения объекта в собственность и образования первоначальной стоимости по нему предприятие вправе начать амортизирование имущества.

Учет при приобретении выполняется при применении счета 08. Исключение составляет приобретение объектов, нуждающихся в монтаже. В такой ситуации дополнительно задействованным оказывается счет 07.

Помимо суммы, уплаченной за основное средство, в его стоимость входят и иные траты. Оные увеличивают цену ОС и отображаются в дебете счета 08.

Так к дополнительным затратам причисляют:

- траты на доставку объекта;

- таможенные сборы и при покупке средств импортного производства;

- затраты на посредников, консультантов и информационные услуги;

- иные траты, касающиеся приобретения ОС.

Общая сумма затрат засчитывается на счете 08. Далее она переносится на счет 01. Так создается первоначальная стоимость объекта.

Проводки при приеме ОС к бухучету выглядят так:

Проводки при выбытии основных средств

Допускаются два варианта выбытия объектов, причисленных к основным средствам:

Основанием для оформления выбытия выступает акт о списании либо акт приема-передачи. Обязательно производится надлежащая отметка в инвентарной карточке объекта.

Если имущество выбывает из-за физического либо морального износа, то объект списывают по стоимости остаточной в иные расходы.

При этом употребляются такие проводки:

Когда ОС выбывают при продаже, то выбытие оформляется по счету 91 «Прочие доходы и расходы». В дебете данного счета накапливаются все траты относительно продажи, в кредите учитываются прибыль в виде вырученных от продажи средств.

Когда ОС похищено, то остаточную стоимость незастрахованного объекта подобает списывать на счет 94 «Недостачи и потери от порчи ценностей».

Если пропавшее ОС застраховано, то осуществляются записи:

Безвозмездная передача

При безвозмездной передаче ОС иному субъекту делаются такие проводки:

Следует учитывать, что согласно , сделки дарения, как и безвозмездная передача имущества на сумму, превосходящую 5 МРОТ, меж коммерческими организациями запрещаются.

Отражение арендованных ОС

Аренда основных средств может осуществляться как текущая аренда либо как финансовая аренда (). Отображение операций по ОС при этом различно.

Если объекты передаются в текущую аренду, то право собственности не передается, а значит, арендодатель не снимает ОС со своего . Арендатор учитывает полученные объекты на забалансовом счету 001, на дебете данного счета.

Амортизацию по объекту начисляет арендодатель, выполняя такую запись:

Дт91 Кт02

Арендные платежи учитываются обеими сторонами сделки и включаются:

Расходы, возникшие у арендатора, на текущий ремонт отражаются как производственные издержки записью Дт20, 26, 44 Кт10, 70, 69…

Если основное средство передается в лизинг, то лизингодателем осуществляются такие проводки:

Лизингополучатель ведет учет полученного объекта по разному, в зависимости от того, у кого на балансе учтено имущество.

Если ОС числится в балансе лизингополучателя:

| Получение предмета лизинга | Дт08 Кт76 |

| Выделение НДС | Дт19 Кт76 субсчет «Лизинговые обязательства» |

| Учет расходов на получение объекта без учета НДС | Дт08 Кт10, 60, 69, 70 |

| Введение в эксплуатацию | Дт01 субсчет «Арендованное имущество» Кт08 |

| Начисление амортизации | Дт20, 25, 26, 44 Кт02 |

| Начисление задолженности по оплате лизинга | Дт20, 23, 25, 26, 44 Кт60 |

| Отображение НДС относительно затрат по лизинговым платежам | Дт19 Кт60 |

| Осуществление оплаты | Дт60 Кт51 |

| Принятие НДС к вычету | Дт68 Кт19 |

Когда лизинговый объект засчитывается в балансе лизингодателя, то лизингополучатель отображает ОС на забалансовом счете 001.

Проводки при разукомплектации

Разукомплектация основного средства предполагает уменьшение его стоимости. Объект может быть разобран на отдельные части, то есть разукомплектован.

Проще всего в данном случае сначала полностью списать ОС с учета, используя проводки как при выбытии объекта.

Затем все составляющие объекты, образовавшиеся в результате разукомплектации, принимаются к учету на основании рыночных цен аналогичных объектов.

Иногда основное средство разукомплектовывается частично. Например, при демонтаже части объекта либо при снятии отдельных деталей не в ущерб состоянию основного средства. При этом сам объект с учета не списывается.

Расходы на частичную ликвидацию учитывают в прочих расходах предприятия. Здесь же отображается стоимость снятых деталей при уменьшении первоначальной стоимости ОС.

При возможности применения деталей в будущем, осуществляется их оприходование по рыночной стоимости.

После проведенной разукомплектации пересчитывается амортизация по ОС, и сумма ее уменьшается пропорционально стоимости деталей или доле их в первоначальной стоимости объекта.

Можно отобразить частичную разукомплектацию пропорционально площади ликвидируемой части в ее общей сумме по всему объекту в целом.

При этом выполняются такие проводки:

Возникающие нюансы

По ПБУ 6/01 единица бухучета ОС это инвентарный объект. Причем таковым признается объект со всеми комплектующими частями, отдельный предмет или комплекс предметов, предназначенных для выполнения определенной задачи.

Если составляющие объекта обладают разным сроком полезного действия, то учитывать их нужно по отдельности.

ОС, пребывающее в собственности нескольких предприятий, отображается в учете каждого субъекта пропорционально доле в совместной собственности.

Документальное оформление налогового учета

Для налогового учета ОС применяются данные из учетной документации первичного характера, а также из регистров бухучета. Допускается дополнение регистров бухучета добавочными реквизитами для создания регистров налогового учета.

Но можно и отдельно создавать регистры по налоговому учету. Налоговые органы не вправе учреждать обязательные формы для ведения налогового учета.

Как правило, подтверждением сведений становятся:

- первичная учетная документация;

- расчет налоговой базы;

- аналитические регистры налогового учета.

В аналитических регистрах систематизируется и накапливается информация относительно принятой к учету первичной документации и аналитических данных.

- Хозяйствующий субъект может сам разработать формат регистров для налогового учета и ратифицировать его в .

Регистрам для налогового учета должно располагать такой информацией по ОС как:

- первоначальная стоимость;

- изменения стоимости;

- сроки полезного использования;

- способы начисления и суммы амортизации;

- цена реализации;

- дата приобретения и выбытия;

- расходы предприятия.

Все эти данные в полной мере отображаются при помощи унифицированных форм первичной учетной документации (№ ОС 1-).

Совершенствование учета в бюджетных организациях

Понятие «бюджетного учета» применимо только к определенным госорганизациям ().

Таковые должны использовать в бюджетном учете помимо обычного Единого плана счетов еще и план счетов бюджетного учета.

Прочие государственные учреждения используют Единый план счетов и планы счетов, принятые .

Для учета ОС бюджетными организациями употребляется синтетический счет 010100000 «Основные средства». Надлежит отметить, что основные средства не признаются собственностью госучреждения.

Организация реализовывает оперативное управление этими объектами. Учет основных средств муниципальных учреждений регламентирован весьма строго.

Все движения ОС должны оформляться первичной документацией и отображаться в учете бухгалтерскими проводками.

Забалансовый учет

Арендованные основные средства учитываются вне баланса, то есть осуществляется забалансовый учет ОС. Для этого используется забалансовый счет 001. Объекты учитываются по стоимости, указанной в .

Но при этом возможны вариации:

По завершении арендного периода накопленные в дебете счета 001 средства списываются на кредит счета 001. Все проводки забалансового учета ОС односторонние.

Поступление отображается в дебете, выбытие или списание в кредите. Финансовое состояние деятельности субъекта не зависит от итогов забалансовых счетов.

Деятельность любого предприятия предполагает применение основных средств. При этом неизбежен износ средств, порой необходимо их списание, возможны ликвидация или передача объектов.

Важно своевременно и правильно отобразить всякую операцию по основным средствам. Это избавит от ошибок в бухгалтерском, да и в налоговом, учете.

В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В ПБУ 6/01 дается следующее определение основных средств .

Основные средства - это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

- форма ОС-6 - для одного объекта основных средств,

- форма ОС-6а - для группы объектов основных средств,

- форма ОС-6б - инвентарная книга учета объектов основных средств.

При списании основного средства заполняется :

- форма ОС-4 – для одного объекта;

- форма ОС-4а для автотранспорта;

- форма ОС-4б для группы объектов.

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 - промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60 , Д01 К08 - основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве . Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему , хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60 . Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10 .

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, за минусом . При этом в бухгалтерском учете составляем следующие проводки.

Проводки при приобретении основных средств за плату:Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91 .

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Видео-урок “Учет основных средств. Амортизация. Налог на имущество”

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства. Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете. Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий - его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности - они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018 .

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции | ||

| Поступление основных средств | ||||

| 60, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС | |||

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке | ||

| 08 | 07 | Перенесены затраты на монтаж | ||

| 19 | Зафиксирован в учете входящий НДС по затратам на ОС | |||

| 68 | 19 | Входящий НДС принят к вычету | ||

| 01 | 08 | Объект ОС принят к учету | ||

| Амортизация | ||||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения | ||

| Восстановление, модернизация, ремонт | ||||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже | ||

| 02 | 01 | Списана начисленная амортизация | ||

| 91 | 01 | Списана остаточная стоимость объекта ОС | ||

| Ликвидация | ||||

| 01 | Списана амортизация по ликвидируемому ОС | |||

| 91 | 01 | Списана остаточная стоимость | ||

Введение. 3

1. Теоретические основы бухгалтерского учета основных средств. 5

1.1 Порядок учета основных средств. 5

1.2 Формирование стоимости объектов основных средств в зависимости от источников поступления. 8

1.3 Нормативно-правовое регулирование учета основных средств. 13

2. Организация учета основных средств в ОАО «Брянский камвольный комбинат» 17

2.1 Организационно-экономическая характеристика ОАО «Брянский камвольный комбинат». 17

2.2 Документальное оформление поступления основных средств на предприятии 26

2.3 Порядок ведения учета основных средств в зависимости от источников поступления на ОАО «Брянский камвольный комбинат». 28

Заключение. 35

Бухгалтерский учет – одна из важнейших функций управления хозяйством. Ему принадлежит значительная роль в совершенствование хозяйственного механизма, повышении эффективности производства.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Актуальность выбранной темы состоит в том, что производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Цель написания курсовой работы – раскрыть теоретические основы учета основных средств и формирование стоимости основных средств в зависимости от источников поступления, изучить действующую практику учета поступления основных средств, а так же формирование стоимости основных средств в зависимости от источников поступления. В соответствии с настоящей целью в работе предлагалось решить следующие задачи:

1 рассмотреть теоретические основы бухгалтерского учета основных средств, где необходимо рассмотреть порядок учета основных средств, формирование стоимости объектов основных средств в зависимости от источников поступления, а также нормативно-правовое регулирование учета основных средств.

2 изучить организацию учета основных средств в ОАО «Брянский камвольный комбинат», где необходимо рассмотреть организационно-экономическую характеристику ОАО «Брянский камвольный комбинат», документальное оформление поступления основных средств на предприятии, а так же порядок ведения учета основных средств в зависимости от источников поступления на ОАО «Брянский Камвольный Комбинат».

Рыночная система управления требует более оперативной и комплексной информации по объектам основным средствам. Учет должен быть построен таким образом, чтобы из него можно было получить не только отчетные данные, но и любую информацию, потребность в которой может возникать в любой момент времени. Поэтому объектом исследования является Открытое акционерное общество «Брянский камвольный комбинат», а предметом исследования является порядок ведения бухгалтерского учета на данном предприятии.

Теоретическую основу курсовой работы составили: Федеральный закон «О бухгалтерском учете», Налоговый кодекс РФ, экономическая и юридическая литература. Для написания курсовой работы использовалась нормативно – правовая литература, статьи из периодической печати (журналы «Бухгалтерский учет», «Главбух», «Главная книга»), а также учебники и монографии Барышникова Н.П., Николаевой С.А.

Основные средства предприятия - это совокупность материально-вещественных ценностей, используемых в качестве средств труда в сфере материального производства и в непроизводственной сфере. Они передают свою стоимость на готовый продукт частями постепенно по мере их изнашивания. Используются более 1 года.

Типовая классификация установлена Государственным стандартом РФ. В соответствии с ней основные средства предприятий делятся:

По отраслям народного хозяйства - промышленность, строительство, сельское хозяйство, торговля и т.д. При этой классификации объекты основных средств относятся к той отрасли, к которой относится продукция (услуги), вырабатываемая с их участием;

По видам - здания, сооружения, машины и оборудование, транспортные средства, производственный инвентарь, хозяйственный инвентарь и др. Эта классификация является основой аналитического учета основных средств;

По назначению - промышленно-производственные и непромышленные. Промышленно-производственные основные средства участвуют в производстве промышленной продукции или обслуживают его; непромышленные используются для создания непромышленной продукции, обслуживания личных нужд работников предприятия (жилые дома, общежития, поликлиники, столовые);

По использованию - находящиеся в эксплуатации, в реконструкции и технологическом перевооружении, в залоге, на консервации;

По принадлежности - собственные и арендованные.

В бухгалтерском учете основные средства подразделяются также по местам эксплуатации (цехам, отделам и т.д.) и материально-ответственным лицам.

Единицей учета основных средств является отдельный инвентарный объект. Под инвентарным объектом понимается законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения отдельных самостоятельных функций. Для учета и контроля при поступлении объекта на предприятие ему присваивается определенный инвентарный номер. Объекты основных средств шифруются по порядково-серийной системе, когда для каждой классификационной группы объектов выделяется определенное количество номеров, например, для зданий - 001 - 099; сооружений - 100 - 199 и. т.д. Внутри каждой группы объекты нумеруются по порядку. Полный инвентарный номер объекта обычно состоит из 5 знаков. Присвоенный объекту номер приводится во всех относящихся к нему первичны документах, обозначается на инвентарном объекте, не изменяется и после выбытия объекта, другим объектам не передается. По инвентарным номерам организуются аналитический учет основных средств.

При оценке основных средств различают полную и остаточную стоимость основных средств. Полная стоимость не принимает во внимание размер износа основных средств и может быть первоначальной или восстановительной. Первоначальная стоимость складывается из затрат на возведение или приобретение объекта, включая расходы на его доставку и установку на предприятии. По первоначальной стоимости оцениваются все новые объекты, не бывшие в эксплуатации до поступления на предприятие. Первоначальная стоимость объекта не изменяется. Исключением является достройка, коренная реконструкция или частичная ликвидация.

Объекты, входящие в состав основных средств предприятия, служат длительное время. Они сооружаются и приобретаются в различные годы при разном уровне производительности труда, затрат, цен на средства производства. Вследствие этого первоначальная стоимость объектов с течением времени перестает отражать реальный уровень общественных затрат. Чтобы привести в соответствие оценку различных объектов с достигнутым уровнем развития производственных сил и действующими ценами, периодически производится переоценка основных средств по восстановительной стоимости, представляющей собой затраты, необходимые для создания (приобретения) объекта в современных условиях.

Переоценка основных средств по восстановительной стоимости до 1998 года производилась по решениям правительства (применялся индексный метод или метод прямой оценки). В соответствие с Положением по бухгалтерскому учету организации предоставляется право не чаще 1 раза в год (на начало отчетного периода) переоценивать объекты основных средств до восстановительной стоимости. При переоценке разница относится за счет добавочного капитала.

Остаточная стоимость основных средств определяется вычитанием их полной (первоначальной или восстановительной) стоимости суммы износа. В балансе основные средства показываются по остаточной стоимости.

На каждый инвентарный объект основных средств бухгалтерия открывает карточку типовой формы. В этой карточке указываются наименование, назначение, наименование изготовителя, модель, заводской номер и номер паспорта, год выпуска, драгоценные металлы в объекте, норма амортизационных отчислений, дата и номер акта ввода в эксплуатацию, цех, первоначальная стоимость, счет и субсчет отнесения. На обороте приводятся индивидуальные характеристики основного срдства. Позднее в карточке отмечаются данные о ремонте, достройке, переоборудовании.

Инвентарные карточки регистрируются в описи инвентарных карточек, которая ведется по классификационным группам основных средств и размещаются в картотеке.

Для учета изменений в составе основных средств ведут карточки учета движения основных средств на каждый вид основных средств. Ежемесячно в нее вносятся сведения о наличии на начало месяца, поступление, выбытие, амортизация, ремонтный фонд.

Инвентарные карточки на поступившие объекты не раскладывают в картотеку до конца месяца, а группируют и полученные итоги записывают в карточки движения основных средств, на основании которых составляется оборотная ведомость за месяц.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации