Тетрадь домашних расходов. Учтем все до копейки: домашняя бухгалтерия

В истории каждого человека хотя бы один раз случалась такая ситуация, что до зарплаты осталось пару дней, а в кошельке уже пусто. Как так произошло? Вроде бы не покупали ничего дорогого! Несколько раз поход в кино, квартплата, питание, пару туфель и все, средства закончились.

Тогда Вам приходится доставать кредитную карту или занимать деньги у друзей и родственников. А, как известно, «берешь в долг чужие и на время, а отдавать приходится свои и навсегда». Из месяца в месяц пропасть между потреблением и доходом увеличивается, долги растут. Вы чувствуете неудовлетворение от того, что никак не можете приобрести тот самый диван в прихожую, который запланировали год назад.

Возьмем семьи с одинаковым достатком. Одни жалуются на то, что им постоянно не хватает денег, а так хочется сделать ремонт или куда-нибудь поехать отдыхать! А другие умудряются жить на эту же сумму, откладывать на большие покупки и еще путешествовать несколько раз в год. Как им это удается? Просто они знают, как правильно распределить и вести семейный бюджет, чтобы сэкономить.

Для чего нужна домашняя бухгалтерия

Есть люди, которые понятия не имеют, сколько они тратят ежедневно на еду, на развлечения, на одежду, на всякие ненужные мелочи. Но если они попытаются посчитать расходы хотя бы за один месяц, они сильно удивятся.

Человек перестает покупать каждый день бутылку разливного пива. За тридцать дней он накопит на хороший плеер, а за полгода на велосипед, о котором давно мечтал. Если начать обращать внимание, то обязательно в списке покупок найдется то, от чего не жалко отказаться.

Только не стоит переусердствовать в экономии денег. Это тонкая грань в сторону нищеты, которую нельзя переступить. Если Вы начнете считать каждую копеечку и отказывать себе и близким во всем, то Вы будете довольствоваться малым и это может помешать зарабатывать больше. Чтобы эффективно вести бюджет семьи, необходимо контролировать как расходы, так и доходы.

Плюсы ведения домашней бухгалтерии

- Минимизируются кредиты и долги. Можно заранее рассчитать предстоящие затраты и оценить риски.

- Стабильность. Если Вы возьмете за правило откладывать на «черный день» 10% от зарплаты, то непредвиденные ситуации не выведут Вас из равновесия. Например, сломалась машина - нужно купить дорогую запчасть, потеряли работу - понадобится финансовый буфер на поиски новой, затопили соседи - необходимы деньги на ремонт. Из 30 000 рублей 3 000 в месяц роли не сыграют, а в сложной ситуации Вам серьезно помогут.

- Быстрое достижение поставленной цели. Представим, что Вы захотели купить машину. Вы сможете рассчитать, сколько нужно откладывать, на чем сэкономить, от чего отказаться, обдумать способы дополнительного заработка. Таким образом Вы поймете, через какое время сможете позволить себе приобретение, о котором давно мечтали.

- Контроль. Вы всегда знаете, на что и когда были потрачены деньги. Вам не придется удивляться, как получилось, что до получки еще неделя, а с финансами проблемы.

- Проще планировать поездки. Если Вы собираетесь в путешествие в определенное время, Вы всегда можете предугадать, какие средства у Вас будут и хватит ли их на весь отпуск. Если нет, то заранее откорректируете структуру затрат и доходов.

- Дисциплина. Ведение бюджета семьи, как и любая бухгалтерия - это рутинный и кропотливый труд, который занимает определенное количество времени. И если Вы дали себе установку записывать все свои финансовые передвижения и выполняете ее, значит Вы сможете организовать любую другую работу над собой и это Вам поможет в жизни.

- Упрочняет семейные отношения. Очень часто конфликты между супругами возникают из-за денег. Если существуют неоплаченные счета, долги, часто не хватает на еду и одежду, в доме может возникнуть напряженная обстановка. Совместное планирование помогает выявить потребности родных и близких, объединяет их для достижений общих целей.

- Удобно, когда ищешь новую работу. Некоторые люди специально увольняются, чтобы попутешествовать. Тогда стоит заранее рассчитать, сколько времени можно свободно жить без очередной зарплаты, какую сумму израсходовать на магазины и когда необходимо трудоустроиться.

В контроле финансовых потоков огромное количество достоинств. Можно выделить единственный минус - на ежедневную запись информации уходит время. Но если Вы это превратите в привычку, Вы автоматически будете отмечать каждую покупку в течение нескольких минут. Это занятие вскоре станет привычным. Сегодня не обязательно это делать вручную. Почти все банки обеспечивают клиента приложением на его гаджет, в котором автоматически все затраты делятся на классы: еда, бензин, услуги, коммунальные платежи, одежда и так далее. Эти группы можно корректировать и вносить в программу те платежи, которые Вы производили наличными. Это существенно сокращает время контроля финансовых потоков. Придется немного посидеть с расчетами, только если запланируете какую-то большую покупку.

Как научиться грамотно вести учет семейного бюджета и кто должен этим заниматься

Сколько супружеских пар, столько и методов ведения хозяйства. Выбрать один из них - это первый шаг к успеху. Рассмотрим самые распространенные:

- Раздельный кошелек. Очень популярный вариант для молодых современных пар. Главное условие для существования этой формы - оба человека должны получать заработок. Тогда мужчина может взять на себя оплату коммунальных услуг, а женщина - покупку продуктов питания. Оставшиеся деньги идут на личные нужды каждого. Еще такой вид финансовой ответственности подходит для обеспеченных и независимых людей. Но если в доме появляется ребенок или по другим причинам у одного из супругов нет доходов, то эта модель становится невозможной или плавно переходит в одну из следующих.

- Совместный бюджет. Эту форму ведения хозяйства принято считать самой старой и традиционной. Всеми финансами распоряжается один человек. Муж отдает всю зарплату жене, оставив себе небольшую часть на карманные расходы. А она добавляет свой оклад и тратит общую казну на свое усмотрение и под свою ответственность.

- Частично общий кошелек. На сегодняшний день семейные пары наиболее часто пользуются таким компромиссом. Супруги объединяют большую часть заработанных денег, приблизительно 70%, а оставшуюся сумму оставляют себе на личные расходы. В этом случае не приходится просить деньги у второй половины, что может быть неприятно. Не стоит отчитываться за совершенные покупки и траты. В графе расходов им можно присвоить статус «на личные нужды».

Вы определились с моделью формирования Вашего финансового круговорота. Теперь, для того, чтобы правильно и экономно вести семейный бюджет, стоит составить план или таблицу, узнать, как ей пользоваться и придерживаться простых правил. Мы предлагаем руководство по пунктам:

- Выбрать цель. Это может быть краткосрочная или долгосрочная задача: приобретение модного девайса или погашение долга. Оценивайте реально свои возможности. Если сейчас Ваши доходы составляют 30 000 рублей, не рассчитывайте на большую зарплату. Трезво оценивайте свои возможности и свой доход - из него формируется сумма, которую Вы сможете откладывать здесь и сейчас. Если Вы действительно продвинетесь по карьерной лестнице, то получите шанс скорректировать план, сократив сроки совершения покупки или приближения к заветной цели. Составьте таблицу, где будет указаны основные задачи, ориентировочная стоимость, срок реализации и ежемесячный взнос.

- Определение постоянных расходов. Они делятся на две группы. Постоянные - это квартплата, страхование машины, взнос по кредиту, оплата телевидения, телефона, интернета. Есть траты, которые часто меняются - бензин, продукты, одежда, коммунальные услуги, подарки на праздники, взносы в школу или детский сад и так далее. Для удобства можно увеличить или уменьшить список, объединить какие-то пункты в один большой.

- Указать все доходы. Чаще всего в этот список входят: зарплаты всех членов семьи, социальные пособия, субсидии, пенсии, проценты по вкладам и дополнительный заработок (репетиторство, вязание или шитье одежды на продажу, сдача квартиры и так далее).

- Отслеживайте траты. Есть готовые приложения, в которых расписано, как научиться правильно и грамотно вести семейный бюджет, но лучше для начала создать собственную таблицу и в течение первого месяца редактировать ее. Ведь нужно учесть те данные, которые подходят именно Вам. Если Вы курите, нужно будет создать отдельную графу расходов под эту привычку. Для других это может быть не актуально.

- Отделение потребностей от мимолетных желаний. Большое количество покупок мы совершаем импульсивно, потом они оказываются совершенно ненужными. Небольшой совет: перед походом в магазин составьте список включив в него все, что необходимо приобрести, и следуйте ему, не отвлекаясь на Ваше «хочу».

Способы ведения домашней бухгалтерии

Принцип учета несложный. Вы записываете доходы и предполагаемые расходы, планируете, какую сумму Вам нужно накопить. Это помогает анализировать покупки и потраченные на них деньги. После стоит провести оптимизацию: выявить необоснованные траты и попробовать исключить их в следующем месяце, найти способы экономии средств и при необходимости подобрать дополнительный заработок. Не удивляйтесь, если с первого раза вы не достигли тех результатов, на которые рассчитывали. Понадобится время, пока Вы научитесь прогнозировать прибыль и расходы. И не так-то легко приучить себя к дисциплине, как может показаться. Обязательно будут моменты, когда покупку совершили, решили отложить запись о ней на потом, а после вовсе забыли.

Выберем инструмент ведения бухгалтерии:

- На бумаге. Вот хороший пример - можно начать вести семейный бюджет в тетради, как это делали тогда, когда компьютеров не было. Это будет не экономно по отношению к Вашему времени, но практично и просто. Вам придется каждый раз после магазина или каких-либо других трат, записывать все вручную. Можно собирать чеки и в конце дня вносить информацию в Ваш учет. Но листы имеют свойство приходить в негодность или теряться и все труды в один момент могут оказаться напрасными.

- На телефоне или планшете. Сейчас есть огромное количество программ на Ваш гаджет, которые помогут заниматься контролем финансов. Например CoinKeeper, Bluecoins, AndroMoney. Вы можете зайти в Play Маркет или iTunes, ввести слово «бюджет» и поисковик предложит Вам большой выбор. Установите самые привлекательные для Вас приложения на мобильное устройство и пробуйте. Важен удобный интерфейс на русском языке, понятная структура и простота внесения информации. Часто в утилитах есть возможность привязать платежную карту для автоматического внесения трат по ней - это не так безопасно, так как сегодня очень развито электронное мошенничество. Если Вам неудобно записывать самостоятельно, лучше будет воспользоваться специальным софтом, который предлагает Ваш банк, таким как «Сбербанк онлайн» и другими предложениями от крупных организаций - контроль финансов там недостаточно гибкий, но присутствует серьезная система безопасности.

- На компьютере. Наиболее правильно и эффективно вести бюджет семьи в электронных таблицах, таких как excel в microsoft office или Calc в LibreOffice. Если Вы не продвинутый пользователь этих программ, то есть готовые шаблоны, такие как PearBudget - там все оформлено красиво и понятно. Но намного удобнее будет по этому принципу создать свой документ, адаптированный под Вас. На каждом листе отражаете расходы и доходы за определенный месяц. Делите траты на необходимые и плавающие и записываете все в свои ячейки. С помощью формул (СУММЕСЛИ или ВПР) всю информацию подтягиваете на главную страницу, где можно провести аналитику за длительный период времени и посмотреть, выполняете ли Вы намеченный план, что необходимо изменить в финансовом круговороте для достижения цели.

Ведем семейный бюджет правильно: небольшие хитрости для экономии

- Старайтесь не ходить по магазинам в день зарплаты. У Вас появляется большая сумма и будет казаться, что Вы можете позволить себе все что угодно. В этот момент счастливые обладатели получки забывают такие вычеты, как ипотека, ЖКХ, коммунальные услуги, после которых финансы перестают «жать кошелек». Обдумайте покупки хотя бы в течение дня и окажется, что многое Вам не нужно.

- Если позволяет время, старайтесь меньше питаться полуфабрикатами, а больше готовить пищу самостоятельно. Маленькая палочка колбасы по своей цене аналогична килограмму свинины. Но первое - это перекус, после которого Вам обязательно захочется есть снова. А из мяса Вы сделаете котлеты, которыми будете питаться несколько дней.

- После обязательных выплат, оставшуюся сумму разделите на 4 конверта (каждый рассчитан на одну неделю) - это поможет тратить средства экономно и в конце месяца не занимать в долг.

Есть мудрая поговорка «деньги любят счет». Из сэкономленных ста рублей в итоге будут тысячи. Если Вы начнете контролировать бюджет своей семьи, Вам будет легче накопить на то, о чем давно мечтали. Вы сможете избежать неприятных моментов, когда приходится занимать средства у друзей и коллег. Не только финансы определяют достаток, но и умение ими распоряжаться.

Куда же делись деньги, зарплата была всего на прошлой неделе:(Что же делать!? Занимать?

Именно такие мысли посещают большинство людей, которые не умеют считать свои деньги, следовательно не знают куда они их тратят. А в наше время экономических кризисов это очень важно — знать куда и на что тратятся кровные.

Занимать не надо, нет:) Нужно учится считать и вы будете удивлены, сколько денег вы тратите на всевозможные бесполезные вещи, когда начнете проводить свой финансовый аудит за месяц, полгода, год. На эти деньги при желании можно было бы купить iphone, Ipad, да чего уж там Mac.

Хочу рассказать на своем примере, как я это делаю и главное с помощью чего. Потому что можно считать и в блокноте, записывая туда свои доходы и расходы как это делали все, когда не было смартфонов и компьютеров, вспоминая, куда были потрачены полторы тысячи в прошлом месяце:) Да и куда я его подевал:) Или считать и прикидывать в уме, что не всем под силу.

Так делал и я, до момента пока не понял, что знаю примерные цифры и часто забываю записывать или просто забываю, отчего потом не могу вспомнить, куда и на что потратил, и почему в кошельке денег «тю-тю» а до зарплаты еще неделя:)

Первым опытом была простая таблица в Excel (таблица приведена для примера, просто, что бы было понятно, цифры взяты от «балды»), куда мною были занесены основные приходы и расходы, опять же без детализации:

Она меня не очень устраивала, хотелось видеть больше данных для лучшего анализа расходов, именно детальное знание расходов может, как сохранить деньги, так и помочь планировать их. В самом Excel желание реализовать это не было, и я решил прибегнуть к готовым решениям.

Погуглил, выбрал несколько вариантов и начал тестить. В конечном итоге после перебора остановился на Домашней бухгалтерии от keepsoft, которая соответствовала всем моим требованиям и сделала ведение домашних финансов простым и понятным, а самое главное прозрачным, вижу все, вплоть сколько денег трачу на кофе (в последствии это помогло мне купить кофейную машину).

Сама программа платная стоит сейчас 600 рублей, но есть срок бесплатного пользования (30 дней) во время которого можно поюзать и определится нравится — не нравится. Сейчас все покажу и расскажу.

Чтобы ее скачать нужно перейти на сайт разработчика keepsoft.ru , на центральной странице войти в раздел скачать и выбрать последнюю версию программы, начать скачивание.

Затем зайти в загрузки, найти установочный файл и начать загрузку, следуя подсказкам мастера установки, очень хорошо, что есть несколько языков на выбор.

После установки, на рабочем столе и в меню пуск появится ярлык для запуска:

Кликая по нему, откроется окно, где нужно будет ввести вашу учетную запись и наложить на нее пароль, что бы только вы могли иметь доступ к ней.

Отличительная особенность Домашней бухгалтерии в том, что можно создавать несколько учетных записей, на каждого члена семьи, каждый будет заходить под своим именем и вести учет, очень удобно на мой взгляд. Эта особенность позволяет так же использовать «домбух» в бизнесе, сам не пробовал, но теоретически может потянуть:)

Чтобы добавить учетную запись в окне нажмите правую кнопку.

Здесь можно добавить, удалить или изменить. Помните, что к каждой учетной записи нужно придумать пароль, при этом система попросит прописать напоминашку если вы вдруг его забудете. Редактировать или удалять записи может только админ, т.е вы.

Веду домашние финансы на пару с женой, хотя она в последнее время контролирует свои расходы через приложение на телефоне, об этом позже расскажу.

Еще один плюс этой программы, сравнивая с остальными, что я пробовал — наглядность, посудите сами, ничего лишнего, и к тому же столбцы можно редактировать, менять местами, добавлять. Начнем со счетов, есть возможность добавлять счета и вести учет по картам, зарплатная, кредитная и т.д. В левой вкладке общие цифры, в правой детализация.

Следующий раздел, за что мне эта программа очень симпатизирует, «расходы», где я могу забить все, что потребляю, причем очень детально и просто.

Это дает мне возможность анализировать и отказываться от одного в пользу другого. Например, любите попить кофе. Посчитайте сколько за месяц вы тратите денег на этот напиток, покупая его в кафе у дома на вынос, грубо говоря 2 чашки, цена примерно 120 рублей, в месяц (2×120х30=6600) 7200, цена соизмерима с капсульной кофемашиной, которая будет стоять дома и будет дарить свежий кофе каждое утро уже не за 120 рублей а за 33. И таких примеров можно привести массу:) Вы с помощью контроля расходов перенаправляете свои денежные потоки, туда, куда вам нужно.

Из скриншотов видно, что я забиваю все не в общий показатель, например, еда, а детализирую, овощи, это и помидоры, огурцы, морковь. Сам процесс записи не сложен, так как есть уже готовая номенклатура, и выглядит следующим образом.

Сходили в магазин, взяли чек и начали забивать, нажимаете кнопку добавить.

В открывшемся окне выбираете категорию из номенклатуры (если такой категории нет, ее можно добавить, кнопкой «+» справа), например «продукты питания».

Количество, единицы измерения в нашем случае бутылка и цену (чтобы умножить количество на цену поставьте галочку в чек боксе под количеством).

Все, если закончили «Ок», и строчка появится в списке, если продолжаете вносить данные, нажмите кнопку «Еще» или «Enter».

То, что мы разносим расходы по группам и подгруппам играет нам на руку, потому что мы всегда по истечении месяца, полугода, года можем сделать выборку по интересующей нас группе, подгруппе за нужный период. К примеру, узнать, сколько денег за месяц (несколько месяцев) потрачено на колбасу:) Я, как видите, редко ее покупаю:)

Делая нужную выборку, вы отрываете себе широкий обзор для анализа этих данных и можете с точной уверенностью сказать, что тратите на бесполезные вещи деньги или нет и сколько. И сколько можете не тратить, чтобы купить себе нужную вещь. Помните, в начале статьи было сказано, что при желании можно купить Iphone:)

Раздел доходы позволяет, как и любой другой раздел, добавить строчку, изменить или удалить ее, что автоматически сделает пересчет во всей базе данных. При добавлении учитывайте, на какой счет заносите доход и его категорию.

По умолчанию есть набор категорий, так же можно вносить свои, сделать это можно по аналогии с добавлением категории расходов.

Следующая полезная фишка этой программы в том, что она умеет считать долги и кредиты, а это, согласитесь, в ситуации практически любого из нас незаменима. В основном, у каждого есть кредит или есть должник:)

Все реализовано довольно просто, две вкладки должники и кредиторы, при наличии должника вы заносите его к себе через кнопку добавить, в сплывающем окне обозначаете нужные параметры (сверху-вниз). В первом блоке: имя должника, с какого счета идет списание, сумма. Во втором блоке: процентная ставка, период, выплата равными долями или нет.

Обратите внимание на кнопку «таблица выплат», она автоматически формируется и есть возможность ее распечатать и сохранить себе или дать должнику что бы не забывал, все как в банке:)

В третьем блоке при возврате вы отмечаете сколько отдал должник и нужно ли вам напоминать о долге.

Все это позволяет с легкостью рассчитывать сумму долга на любой период, видеть остаток и программа напомнит вам нужную дату.

Во вкладке кредиторы, как вы уже успели понять, вписывается ваши долги, все по аналогии, ну очень удобно!

Это основные полезные функции этой утилиты, которыми я пользуюсь постоянно и за которые мне эта программа нравится больше, чем остальные.

Но это еще не все, для продвинутых, есть функции планирования своего бюджета. Когда вы заранее прописываете свои постоянные приходы или расходы. К примеру, зарплата, оплата квартиры или кредит за машину, и в нужный месяц просто переносите список в общую таблицу одной кнопкой. Эта функция однозначно экономит время.

И еще две функции, которыми я иногда пользуюсь, это кнопка бюджет и отчеты. В бюджете можно посмотреть в сводной таблице, сколько осталось от зарплаты, к примеру, или сколько потрачено. А в отчетах сформировать ваши выборки по категориям доходов или расходов в удобной таблице или в виде графиков и диаграмм.

Резюмируя, могу с уверенностью сказать, что это одно из лучших программных решений, которым мне довелось пользоваться. Немаловажно здесь расширенный функционал и интуитивно понятный интерфейс, чего нет во многих других подобных программах.

Вот и все, что я хотел рассказать о том как, и с помощью чего я считаю свои финансы. В описании программы я не стал затрагивать все моменты, описал только то, чем пользуюсь я, но вы в свою очередь в комментариях к статье можете дополнить меня или предложить свои варианты, чем пользуетесь вы для подсчета своих доходов и расходов.

Всем удачи! Считайте свои деньги:)

Чтобы не ломать голову над вопросом, куда уходят деньги, а также эффективно экономить, нужно вести домашнюю бухгалтерию. Это можно делать разными способами: записывать расходы и доходы в тетрадь, а потом подводить итог или пользоваться специальными компьютерными программами. Главное – заниматься этим регулярно, постоянно фиксируя свои траты. Ведение домашней бухгалтерии способно не только систематизировать расходы и выяснить, на что именно уходит львиная доля семейного бюджета, но и приучить к порядку в финансовых делах.

Правильный подход

Надо сказать, что идея ведения учета домашних расходов не нова. Еще наши бабушки и прабабушки вели домашние гроссбухи, в которых записывали все свои траты: хозяйственные расходы, коммунальные платежи, крупные покупки и прочее. И это действительно помогало упорядочить семейные расходы и правильно их распределить. А раз метод проверен временем и зарекомендовал себя с самой лучшей стороны, почему бы не использовать его и сегодня? Именно так и подумали разработчики современных компьютерных программ и создали много платных и бесплатных сервисов для ведения домашней бухгалтерии. Правда, многих пользователей заботит вопрос о том, что данные, которые они заносят в программу, могут быть похищены хакерами и использованы в каких-то преступных целях или программа просто может дать сбой, и вся информация будет потеряна. Так что же надежней: блокнот, базовая программа Excel, домашние программы или онлайн сервисы? Рассмотрим каждый вариант и определим его плюсы и минусы.

Проще не бывает

Если вы не хотите пользоваться современными программами, можно применить бабушкин метод, который и сегодня довольно актуален. Просто заведите тетрадь или блокнот, лучше, если тетрадь будет разлинована (или в клетку). Разделите каждый лист по высоте на две колонки: «доход» и «расход» и записывайте туда все полученные и потраченные суммы. В конце месяца нужно будет просмотреть записи и, вооружившись калькулятором, произвести подсчеты. В идеале следует подклеивать и все чеки на покупки. Тогда картина расходов будет четкой и ясной, а проанализировав свои записи, можно будет подкорректировать расходы и определить необоснованные траты, которых можно было избежать. Согласитесь, все достаточно просто. Правда, есть и минусы: на подсчеты и анализ придется потратить несколько часов, а проследить соотношение расходов и доходов в реальном времени при таком учете практически невозможно.

Верный Excel

Альтернативой прозаическому блокноту может стать всем известная таблица Excel. Правда, в отличие от домашней тетрадки, таблицу можно смоделировать так, чтобы вам было удобно ею пользоваться: например, можно задать какое угодно количество категорий расходов (или доходов), а также использовать автоматический подсчет суммы, диаграммы, которые наглядно продемонстрируют картину расходов или задействовать более сложные формулы подсчета. Такой учет является намного более функциональным, чем блокнот, который придется вести от руки. Кроме того, файлы Excel открываются и в Windows, и в Linux, и в Mac OS. Да и с мобильными устройствами они вполне совместимы. Ну и, конечно, никто кроме вас не сможет воспользоваться данными, которые содержатся в файлах. Но и у этого метода есть минусы. К ним можно отнести сложность, а порой и невозможность настройки специфического функционала, к которому можно отнести, например, учет остатков на банковских счетах, ведение мультивалютных счетов или учет ставки по кредиту. Если вас интересует именно такой сложный учет или вы контролируете расходы сразу нескольких членной семьи, то лучше воспользоваться современными компьютерными программами и сервисами.

В ногу со временем

Правильно вести домашнюю бухгалтерию помогут компьютерные программы и онлайн сервисы, которых сегодня немало на просторах интернета. Поговорим о них более подробно.

- Программы для ПК (например, приложение «Домашние финансы», МуМоnеу, MoneyTracker, Family 10, «Домашняя бухгалтерия»). Если говорить о базовом функционале, то все подобные программы построены более-менее одинаково: есть учет доходов, расходов, сведение баланса, ежедневные расходы по категориям и прочее. Чем же они отличаются? Как правило, интерфейсом. Кроме того, есть бесплатные и платные приложения. Интересны и функциональны некоторые программы с применением виртуальной клавиатуры и математических формул. С ними удобно работать, а отчеты в виде наглядных диаграмм прекрасно иллюстрируют финансовую картину. Что же касается конкретных программ, то тут стоит отметить платную программу «Домашняя бухгалтерия» (у нее, кстати, есть и бесплатная версия), лицензия на которую обойдется примерно в 500 рублей в год (на один ПК). Она отличается тем, что автоматически загружает данные о курсах валют из сети и конвертирует ваши доходы, полученные в разных валютах, в единый эквивалент. Кстати, при переустановке операционной системы все данные программы экспортируются в Excel-файл.

- Онлайн сервисы. Основное удобство онлайн сервиса (среди самых известных «Дребеденьги», «Где деньги?», «Четыре конверта», HomeMoney) состоит в том, что, используя его, вы не привязаны к конкретному компьютеру, и можете получить доступ к своим данным в любое время, с любого устройства, подключенного к интернету, из любой точки мира, где есть сеть. Это нравится тем, кто хочет всегда иметь возможность воспользоваться сервисом, например, находясь на работе или в командировке. Такие сервисы, как и программы, могут быть бесплатными и платными. Например, платная версия современного и многофункционального сервиса обойдется в среднем в 500-700 рублей в год. А пользоваться таким сервисом можно как через браузер, так и через клиентскую базу (если установить на ПК специальную программу). При этом сервис позволяет не только вносить все виды данных, но и получать sms с информацией о платежном балансе.

Решив использовать для учета семейных расходов и контроля за банковскими счетами персональный компьютер, стоит подумать о безопасности. Это касается, конечно, в большей степени тех, кто вносит в программы не только хозяйственные расходы, но и ведет учет средств на валютных счетах, планирует расходы, и устанавливает напоминание о регулярных платежах. В этом случае обязательно нужно позаботиться о том, чтобы не потерять все данные в результате сбоя программы или взлома. Как это сделать? Начнем с того, что нужно установить на компьютер хороший антивирус, делать резервные копии (программы или файла) и хранить их на внешнем жестком диске или подходящем флеш-накопителе. Эти меры способны обезопасить файлы Excel и программное обеспечение, которое установлено на ПК для ведения домашней бухгалтерии. Кроме того, нужно установить пароль, который будет защищать доступ к файлу или программе, и назвать файл непримечательным именем, которое никак не связано с финансами.

Что же касается онлайн сервисов, то тут нужно знать, что всю ответственность за сохранность информации несут владельцы сервера. Конечно, это не значит, что вам не нужен антивирус, пароль или резервные копии. Все это должно быть, но кроме этого важно помнить, что ни в коем случае НЕЛЬЗЯ:

- указывать свои реальные персональные данные;

- имена;

- номера счетов.

1С на службе у домашней бухгалтерии

Все слышали о бухгалтерской программе 1С, но далеко не все знают, что она может быть полезна не только на предприятии, но и дома. Как вести домашнюю бухгалтерию в 1С? Конечно, специально учиться пользоваться этой программой для того, чтобы вести учет хозяйственных покупок и коммунальных платежей, нет смысла. Но если на работе вы пользуетесь такой программой, то, выбрав конфигурацию «1С Деньги» (она есть в системе «1С Предприятие»), можно вести учет расходов, остатка безналичных и наличных средств, доходов, вносить данные по кредитам, ценным бумагам, обмену валют. Кроме того, есть возможность настроить регулярные платежи, распечатку отчетов и задать определенные финансовые цели.

Итак, вести домашнюю бухгалтерию можно разными способами, но главное - делать это регулярно и аккуратно, независимо от того, какой инструмент вы выберете. Только в этом случае можно говорить о реальной пользе такого учета.

Ну и при продаже продавец записывает в тетрадь проданную вещь, артикль, размер, марку и цену.Далее, в процессе работы, продавец вычёркивает проданную вещь из накладной и отмечает число, когда вещь продана.Это не сложно и времени на это достаточно.Ну а вы в конце месяца забираете тетрадочку, сверяете проданное и полученное за это денежки и так же удаляете у себя в накладной вещи которые проданы.Если у вас товар с ближайшей оптовки и у продавца есть возможность подменить товар, крепите свои ценники что бы их невозможно было подменить.(переклеить)Ну и будет лучше взять продавца, которому доверяешь.

Как вести учет товара в маленьком магазине?

А продавец будет работать без смены? Или вы будете давать ему выходные и подменять его? Тогда вопрос. Будете ли вы делать сверку на момент его подмены на день-два? Если нет, тогда у вас не будет возможности доказать что недостача товара произошла по вине продавца, так как вы его подменяли и это вполне могло произойти по вашей вине.

Что будете делать, если вдруг продавец заболеет? Т.точка будет закрыта на момент болезни или же вы её откроете? опять же тогда с продавца снимаются все обвинения.. Вообще, очень сложно и трудно,повесить, недостачу на продовца, если он сам этого не захочет.

Доступ в помещение должен быть только у продавца.При чём в любое время.Дайте ему денег, пусть сам купит замок и запасные ключи никому не даёт.И лучше это письменно зафиксировать.. По поводу сдачи товара продавцу сложного ничего нет.

Площадь 10 м. , соответственно товара немного.

Как вести учет в маленьком магазине: разбираем на примерах

Внимание

Поэтому наша ведомость примет такой вид: Рассматривая данный пример, понимаем трудности ведения учета во всём многообразии товара. Как правильно вести учет? Каждый предприниматель желает, чтобы его магазин вырос в целую сеть.

Задумываясь на будущее, как вести учет товаров в магазине, нужно понимать, что сегодняшняя 100-200 наименований, завтра может превратиться в 1000! Помимо склада будет важно держать под контролем работу сотрудников и поставщиков, делать анализ движения товаров. Excel и блокнот Вам не помогут. Подсчет «в ручную» будет занимать все Ваше время.

С другой стороны, Вы понимаете, как сильно будет влиять «человеческий фактор» на корректное ведение такого учета. Нет необходимости изобретать велосипед для решения этой задачи.

Достаточно приобрести систему автоматизации, которая будет самостоятельно вести учет и будет держать под контролем действия персонала.

Как вести учет товара в магазине

Инфо

Стандартные способы учета товаров Любой типичный бухгалтер использует при учете операций с товарами приходные и расходные накладные, а также чеки и квитанции. Но в последнее время наибольшую популярность приобрели следующие виды учета:

- Суммовой – ведется по сумме документов.

От прихода товара отнимается выручка, после чего, полученный расчетный остаток сравнивается с фактическим и подбивается недостача.

В первом случае, учет можно вести даже без компьютера, просто обзаведясь тетрадкой и ручкой. Но данный способ имеет массу недостатков и является жутко неудобным в случае большого товарного ассортимента. При обширном объеме продукции просто невозможно проследить за ценами товара, а это недопустимо. Второй способ более надежный т. к. является более наглядным.

Как вести учет без компьютера?

Виды учета Учет товаров ведут, в основном, суммовым или партионным способом. Суммовый - по сумме документов. Вроде бы просто. И можно обойтись тетрадкой и калькулятором, не прибегая к компьютеру.

Например, вы закупили товар, произвели наценку, подсчитали приход товара по цене продажи и записали в плюс. Затем забрали выручку из магазина и записали в минус: «приход» – «выручка» = «остаток расчетный».

После сделали инвентаризацию и посчитали недостачу: «остаток расчетный» – «остаток фактический» = «недостача». Но такой способ имеет один большой минус - вы не сможете узнать точную прибыль.

При большом ассортименте товара нереально отслеживать правильность его цены. Помимо этого, могут быть ошибки калькуляции, а еще трудно оценивать подставной товар (кто больше продает - Вы или Ваш работник).

Этот способ не учитывает налог на прибыль. Вы ведете, что не допустимо законом.

Учет без автоматизации

Впрочем, автоматизированный учет материальных ценностей на складе торгового предприятия лучше внедрить в любом случае. Материальные лица осуществляют учет продукции и товаров на складе согласно правилам хранения по видам и сортам.

Учет, в зависимости от вида товаров, может вестись как в количественном, так и в денежном выражении. При этом на каждый номенклатурный номер товара заполняется «Карточка складского учета товара», их выдача материально-ответственным лицам осуществляется под роспись в отдельном журнале или реестре выдачи карточек. Отдельные карточки оформляются на товары, хранящиеся с прошлого года и поступившие на склад в текущем году. В каждой карточке отмечено место хранения данного товара с указанием номера склада и стеллажа. Учет может вестись и не по карточкам, а в специальных «Книгах складского учета».

Особенно это важно, если у вас есть наемный персонал – отслеживать его действия можно легко с помощью тщательно продуманной системы учета товара. Для начала необходимо завести как минимум две тетради для учета, одну для вас, другую для продавца.

Если продавцов больше – тетрадей будет больше, каждый должен иметь свою собственную. Движение товара и денежных средств в рамках вашего магазина документируется в каждой из тетрадей по следующей схеме:

- фиксация приема товара;

- постановка товара на общий учет;

- изменение баланса товара (остатка);

- ежедневная сдача кассы;еженедельный учет, в ходе которого могут быть выявлены любые расхождения.

Рассмотрим на примере обычного продуктового магазина. Товары поступают по двум каналам: их привозят поставщики или закупки осуществляются самостоятельно предпринимателями на специализированных рынках.

Сдавайте товар по обычной накладной, в которой будет краткое описание вещи, её размер, фирма-производитель и цена продажи.Главное, каждой вещи присваивайте свой артикль, который будет отражён как в накладной, так и на ценнике. Ну типа того: Накладная № 1 от 15 марта 2012г. П/№ 1 // арт 0001.

// Блузка белая в синий горошек. // разм. S // цена 500 руб 2 // арт 0002 // блузка белая в син.горошек // L // 500 руб 3 // арт 0003 // -//-//-//-// // L // 500 4 // 0004 // бл. синяя в белый горошек // L // 500 99 // арт 0099 // шуба норковая, трапеция…… // 52 // 12000 Итого 99 ед. сдал Получил ФИОЦенники по возможности печатаете свои (или заказываете) ,со своим логотипом(картинкой) и у продавца их быть недолжно.Накладные как обычно в двух экземплярах. Один продавцу, другой вам.

Вы открыли свой магазин, разобравшись со многими организационными вопросами: заключением договора аренды или покупки помещения, определились с системой налогообложения, зарегистрировали ИП, договорились с поставщиками. Вы ожидаете прихода первых партий товара на склад…

и тут у Вас возникает вопрос: как вести учет товара в магазине? Если у Вас в магазине не работает штатный бухгалтер, то эта статья для Вас. Оприходование товара Необходимо оформить товар на складе: записать сколько и по какой цене товара пришло. Каждая операция должна отображаться в учёте для надёжности и контроля. Стандартный подход для любой операции с товаром, в плане учёта и бухгалтерии – это:

- приходные накладные

- расходные накладные

- чеки и квитанции.

Данные документы позволят бухгалтеру рассчитать налоги и составить отчетность.

Как вести учет товара в магазине вручную в тетради

В любом случае, фактуры после фиксации владельцем магазина передаются продавцу, который принимает товар. Убедившись в полном соответствии, продавец ставит полученный товар на учет, приплюсовывая стоимость полученного товара к остальному. Важный момент – ставить на учет товары следует по тем ценам, по которым вы планируете продавать. Ежедневно продавец сдает кассу, в документе он указывает выручку, возможные текущие расходы (если ему самостоятельно пришлось расплачиваться с поставщиком из дневной выручки), и итоговый остаток.

Остаток сегодняшнего дня всегда равняется остатку вчерашнего плюс новый товар минус выручка и дополнительные расходы, списания. Периодически необходимо пересчитывать весь товар, имеющийся в магазине.

Так вы выведете реальную сумму стоимости товара, которым владеете, и сможете сравнить с суммой, которую в качестве остатка указывает продавец.

Для его использования необходимо знание двух банальных компьютерных программ – Word и Excel. Кроме того, сейчас существует множество специальных компьютерных программ, предназначенных для ведения учета. Инновационные способы учета товаров И все-таки, использование специально разработанных программ для ведения учета больше вас обезопасит. По крайней мере вы будете ограждены от фактических ошибок подсчета, ведь все суммы в таких программах подсчитываются автоматически.

Да и легче вести учет в таких программах, ведь при желании более давнюю информацию можно перепроверить, сравнить с новой и т.д. На какие именно программы следует обратить особое внимание?

- Мой магазин

- Мой склад

Данные программы очень просты в использовании и не требуют наличия каких-либо специальных компьютерных знаний.

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

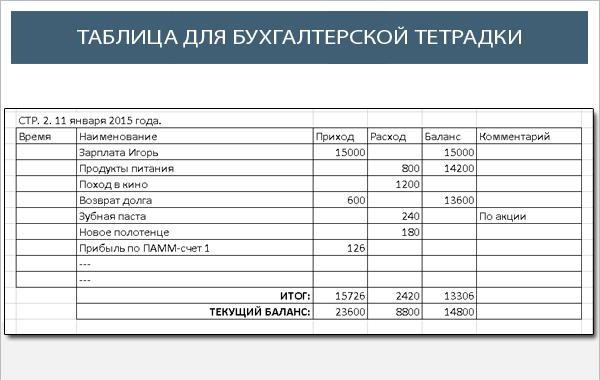

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации