Текущая доходность облигации с купонной ставкой. Ограничения при досрочном погашении

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

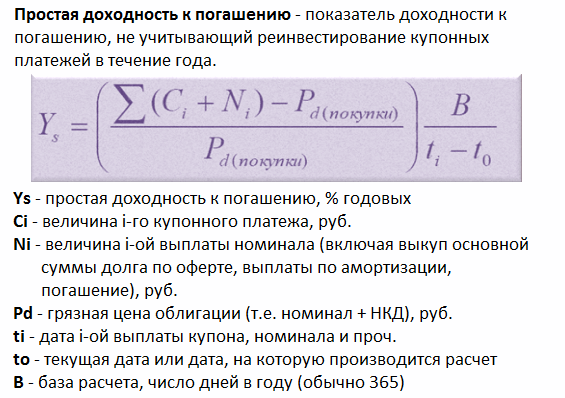

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

![]()

С — сумма купонных выплат за год

Р — текущая цена облигации

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

Определение доходности купонной облигации

Текущая доходность

Текущая доходность определяется по формуле:

Пример.

С = 20000 руб., Р = 80000 руб. Определить текущую доходность облигации. Она равна:

![]()

представляет собой как бы фотографию доходности облигации на данный момент времени. В знаменателе формулы (75) стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при ее определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала. Доходность облигации можно вычислить из формулы (63). Поскольку она содержит степени, то сразу определить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки. Он состоит в том, что в формулу (63) последовательно подставляют различные значения доходности до погашения и определяют соответствующие им цены. Операцию повторяют до тех пор, пока значение рассчитанной цены не совпадет с заданной ценой. При совпадении цен мы получим искомую величину доходности до погашения. Поскольку цена и доходность облигации связаны обратной зависимостью, то в ходе подстановки, получив цену, которая выше данной, необходимо увеличить следующую цифру доходности, подставляемую в формулу. Если рассчитанная цена оказалась ниже заданной, необходимо уменьшить значение доходности.

где: r - доходность до погашения; N - номинал облигации; Р - цена облигации; п - число лет до погашения; С - купон.

Пример.

N =1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

формулы (76) тем больше, чем больше цена облигации отличается от номинала и чем больше лет остается до погашения облигации. Если бумага продается со скидкой, то формула (76) дает заниженное значение доходности облигации, если с премией, то завышенное.

После того как инвестор определил значение доходности облигации с помощью формулы (76), он может воспользоваться формулой (77) для вычисления точной цифры доходности:

по формуле (77) сводится к следующему. Вкладчик выбирает значение г1 которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Pi, воспользовавшись формулой (63). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (77).

Пример.

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20, 27%. Поэтому возьмем r1, = 20% и r2 = 21%. Тогда P1 = 870, 56 руб. и Р2 = 847, 57 руб.

Отсюда

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20, 89%.

Сделаем еще одно замечание. В формуле (76) купон выплачивался один раз в год. Соответственно в ответах получалось значение r равное простому проценту в расчете на год. Если по облигации купон выплачивается т раз в год, то можно пользоваться указанной формулой без всяких корректировок, т. е. не умножать количество лет на т и не делить купон на т. В этом случае мы также получим доходность бумаги как простой процент в расчете на год. В то же время, можно определить значение доходности, сделав указанную корректировку. Например, для облигации, по которой купон выплачивается два раза в год, формула ориентировочной доходности примет следующий вид:

![]()

является доходностью за полгода. Чтобы получить доходность за год, необходимо полученное значение умножить на 2.

5. 1. 2. 2. Определение доходности бескупонной облигации

вытекает из формулы (71).

Пример.

N = 1000 руб., Р = 850 руб., п = 4 года. Определить доходность облигации. Она равна:

![]()

часть купонных облигаций имеет купоны, которые выплачиваются т раз в год, то формулу (78) необходимо скорректировать на величину m, т. е.:

Пример.

N = 1000 руб., Р = 850 руб, n = 2 года, т = 2. Определить доходность облигации. Она равна:

5. 2. 1. 3. Определение доходности ГКО

Доходность ГКО определяется из формулы (74), а именно:

где: N- номинал ГКО; Р-цена ГКО; t - число дней с момента покупки облигации до дня погашения.

5. 1. 2. 4. Определение доходности ОФЗ-ПК и ОГСЗ

По ОФЗ-ПК и ОГСЗ выплачиваются плавающие купоны. Поэтому доходность до погашения данных облигаций можно определить только ориентировочно на основе оценки будущей конъюнктуры рынка.

В то же время ЦБ РФ дал следующую формулу для расчета доходности данных облигаций.

;

;

С- купон за текущий период;

Р - чистая цена облигации;

А - накопленный с начала купонного периода доход по купону;

t - количество дней до окончания текущего купонного периода.

Величина текущего купонного платежа С рассчитывается по формуле:

Т- количество дней в текущем купонном периоде.

Пример.

.

.

Определить доходность облигации.

5. 1. 2. 5. Доходность за период

До настоящего момента мы рассматривали главным образом доходность, которую инвестор может получить, если продержит облигацию до погашения. На практике вкладчика интересует также вопрос о доходности, которую он себе обеспечил, если продал облигацию раньше срока погашения. Другими словами, необходимо уметь рассчитать доходность за период. Доходность за период определяется как отношение дохода, полученного по облигации за этот период, к уплаченной за нее цене.

Пример.

Вкладчик купил ГКО за 950 тыс. руб. и продал через 20 дней за 975 тыс. руб. В данном случае доходность за период составила:

в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

365 2,63% =48,00% 20 В случае сложного процента она равна:

(1+ 0,0263)365/ 20 -1= 0,6060 или 60,60%

Пример.

Инвестор купил облигацию по цене 1005 тыс. руб. и продал ее через два года за 998 тыс. руб. За двухлетний период он получил купонные платежи в сумме 300 тыс. руб.

Доходность за период составила:

Данная доходность получена в расчете на двухлетний период.

5. 1. 3. Реализованный процент

5. 1. 3. 1. Определение доходов, которые инвестор получит по облигации

суммы погашения при выкупе облигации или суммы от ее

![]()

где: С р - сумма купонных платежей и процентов от реинвестирования купонов;

С - купон облигации;

п - число периодов, за которые выплачиваются купоны;

r - процент, под который вкладчик планирует реинвестировать купонные платежи.

Пример.

Инвестор приобретает облигацию по номиналу, номинал равен 100 тыс. руб., купон - 15%, выплачивается один раз в год. До погашения остается 6 лет. Инвестор полагает, что за этот период он сможет реинвестировать купоны под 12% годовых. Определить общую сумму средств, которые вкладчик получит по данной бумаге, если продержит ее до момента погашения.

Через шесть лет инвестору выплатят номинал облигации. Сумма купонных платежей и процентов от их реинвестирования составит:

![]()

сумма средств, которые получит инвестор за шесть лет, равна 221727, 84 руб.

![]()

За оставшиеся четыре года полученная сумма, поскольку она инвестирована под 14%, возрастет до:

![]()

последних лет составит:

Если вкладчик планирует в будущем продать облигацию, то ему необходимо оценить ее стоимость к этому моменту времени и прибавить к сумме купонов и процентов от их реинвестирования.

Определение реализованного процента

Реализованный процент - это процент, позволяющий приравнять сумму всех будущих поступлений, которые инвестор планирует получить по облигации, к ее сегодняшней цене. Он определяется по формуле:

S - цена покупки облигации. Для последнего примера реализованный процент равен:

процент позволяет принимать решения, исходя из ожиданий развития конъюнктуры рынка.

Определение цены и доходности облигации с учетом налоговых и комиссионных платежей

До настоящего момента мы определяли значения цены и доходности облигаций, не учитывая тот факт, что по ним могут взиматься налоги и выплачиваться комиссионные вознаграждения брокерским компаниям.

Данные поправки легко сделать, скорректировав соответствующим образом формулы определения цены и доходности, рассмотренные выше. Корректировка формул заключается в том, что получаемую прибыль уменьшают на величину взимаемых налогов и на размер уплаченных комиссионных. В качестве затрат учитывается не только цена, по которой покупается бумага, но и комиссионные брокерской фирмы. Приведем пример такой корректировки для ГКО. Так формулы (74) и (79) соответственно примут вид:

где: T ax - ставка налога на ГКО (ставка налога подставляется в формулу в десятичном значении, например, налог 15% следует учесть в формуле как 0, 15);

k - комиссионные платежи как процент от суммы сделки (учитывается в формуле в десятичных значениях).

Источник информации Сайт: http://www.market-journal.com/rinokbumag/index.html

Доходность облигаций

Доходность облигации - характеристика реальной финансовой эффективности инвестирования в облигацию в виде годовой ставки сложных процентов с учетом всех видов дохода от облигации.

Облигации имеют нарицательную (номинальную) и рыночную цену. Номинальная стоимость облигации не меняется на протяжении всего срока облигационного займа. Поскольку номинальная стоимость разных облигаций существенно различается, то чаще всего возникает необходимость определения рыночной цены. Эмитент или продавец облигации на вторичном рынке заинтересован в том, чтобы цена была не слишком мала и приносила ему выгоду, но в тоже время оказалась приемлемой для инвестора. Поэтому он должен прежде всего оценить истинную стоимость облигации и сравнить ее с рыночным курсрм. Если текущий рыночный курс ниже, чем истинная стоимость облигации, то инвестор ее приобретет. И наоборот, если по расчетам инвестора цена облигации завышена, то он воздержится от покупки.

Как было указано ранее, при оценке ценных бумаг основным является метод капитализации дохода. Наряду с ним находят применение и другие вполне приемлемые для ориентировочных расчетов методы оценки цены и доходности облигаций.

Цена облигации определяется с учетом дисконтированной суммы всех поступлений от нее в последующие моменты времени. В качестве ставки дисконта принимается минимально приемлемый уровень доходности. Поступления от облигации Р находят как дисконтированную сумму купонных платежей и погасительного платежа, равного номиналу и также дисконтированного к моменту покупки облигации. Все поступления от облигации должны быть равны цене, по которой приобретается данная облигация. Таким образом:

где С - дисконтированный погасительный платеж; В - дисконтированная сумма купонных платежей.

В практической деятельности расчет цены облигации более сложен.

Во-первых, как уже говорилось, помимо облигаций с фиксированным доходом существуют облигации без купона, без погашения и т.д.

Во-вторых, следует учитывать, сколько раз в течение года начисляются проценты купонного дохода (один, два, четыре).

В-третьих, необходимо знать, по какой ставке облагается налогом доход от облигации. Не менее важное значение имеет надежность облигации, которая зависит от компании-эмитента и определяет в известной мере ставку доходности.

Если купонный доход начисляется т раз в течение года (раз в квартал, полугодие), то в расчетах годовой ставки дисконта вместо фактической ставки r , установленной на момент выпуска облигации, применяется ставка r п, исчисленная для меньшего интервала времени п, что позволяет учесть реинвестирование процентов в течение года:

где т - число купонных выплат в году.

Часть полученного от облигации дохода отдается в бюджет в виде налога. Сумма налога зависит от статуса эмитента (государство, муниципальное образование, банк, корпорация или физическое лицо) и получаемого дохода.

Другую часть дохода «съедает» инфляция, уровень которой предсказать весьма сложно. Доходность является относительным показателем, характеризующим доход, приходящийся на единицу затрат. Различают купонную доходность, текущую доходность и полную доходность.

Купонная доходность определяется по отношению к номиналу облигации и показывает, какой доход (в процентах) начисляется ежегодно держателю облигации. Ставка дохода устанавливается условиями выпуска облигации. Если известен текущий рыночный курс, можно сравнить ее с доходностью, ожидаемой инвестором. Купонная доходность облигации С к рассчитывается по формуле:

где Р н - номинальная стоимость облигации; r к - объявленная процентная ставка, из расчета которой выплачивается купонный доход за год.

Текущая доходность характеризует облигацию как объект долгосрочного инвестирования. Она отражает годовые поступления относительно затрат на приобретение облигации и рассчитывается по формуле:

где С тек - текущая доходность облигации, %; D г - сумма годовых процентных платежей, руб.; Р к - цена, по которой была приобретена облигация.

Показатель полной доходности характеризует полный доход от облигации (получаемый от процентных выплат и разницы в стоимости покупки и продажи), который приходится на единицу затрат на приобретение. Полная доходность определяется по формуле:

где Р к - курсовая стоимость облигации; D сп - совокупный процентный доход.

Необходимо также различать доходность, приводимую в биржевых сводках, и доходность для данного инвестора. В первом случае в знаменателе формулы (4.38) проставляется текущий курс облигации, во втором - курс, по которому облигацию приобрел инвестор.

Руководствуясь одной лишь текущей доходностью, инвестор не может решить, в какие облигации лучше вкладывать деньги, поскольку, как показано выше, в оценке доходности не нашел отражение показатель дохода (разница между ценой покупки и ценой реализации). Поэтому целесообразно помимо расчета текущей доходности облигаций прибегнуть к сопоставлению доходности к погашению (С т) и текущего рыночного курса (С р) упомянутым выше методом оценки капитализации дохода. Если С т = С р, то облигация оценена правильно. Если же С т < С р, то облигация недооценена.

При наличии информации о денежных поступлениях, ожидаемых в разные периоды времени, несложно рассчитать доходность облигаций к погашению. Для расчета может быть использована известная формула дисконтирования денежных поступлений:

где Р - текущий рыночный курс облигации с остаточным сроком обращения п лет; С - предполагаемые выплаты в момент времени t .

Пример. Предположим, что инвестор в течение 3 лет предполагает получать в виде купонных выплат 100 руб. в год (r = 0,2) при номинальной стоимости облигации 500 руб. Тогда:

Следовательно, текущий рыночный курс не занижен. Если бы в результате расчета выяснилось, что Р < 500 руб., то было бы очевидно, что цена облигации занижена.

Существуют также подходы к оценке чистого дисконтированного дохода облигации, аналогичные оценке акции [см. формулу (4.21)]. Различие в оценке этих ценных бумаг состоит в том, что в качестве срока обращения акций рассматривают период времени, стремящийся к бесконечности, в то время как срок обращения облигаций строго ограничен условиями выпуска:

Положительное значение ЧДД свидетельствует о занижении цены облигации, отрицательное значение - о завышении.

Изложенные выше подходы к оценке доходности облигаций не учитывают налогов и инфляции, что недопустимо при строгих расчетах. Центробанк, например, при исчислении доходности государственных долговых обязательств, объявляемой в официальных сообщениях, пользуется следующей формулой:

Здесь Y - доходность, % годовых; К - доход по купону, %; Т - ставка налога на доходы, %; Р 1 - цена перепродажи, руб.; P 0 - цена покупки, руб.; п - число лет до перепродажи; Пр - процентный доход,

где К - процентная ставка купона; Н - номинальная цена облигаций; D 1 - количество дней, прошедших после выплаты дохода по последнему купону.

Доходность ГКО Банк России определяет по следующей формуле:

где D г - годовая доходность ГКО с учетом налоговых льгот, %; Ц пог - цена погашения ГКО, руб.; Ц пок - цена покупки ГКО, руб.; Т год - количество дней в году (365); Т пог - количество дней от приобретения до погашения ГКО; С нал - ставка налога на прибыль для владения ГКО, %.

Наряду с указанными выше методами расчета цены и доходности облигаций прибегают к определению рейтинга ценных бумаг. Еще недавно, к примеру на российском рынке ценных бумаг вообще и среди облигационных займов в частности, особое место занимали ГКО, а в ряде регионов на первом месте стояли МКО. В соответствии с указом Президента РФ «О создании условий для проведения заемных операций на внутреннем и внешнем рынке капитала», принятом в ноябре 1997 г., было решено создать независимое федеральное рейтинговое агентство на базе информационного агентства «Интерфакс».

В настоящее время в России существуют учрежденное журналом «Эксперт» рейтинговое агентство «Эксперт РА», агентство «АК&М», ИЦ «Рейтинг», рейтинговое агентство Фонда «Институт экономики города» и др.

В США широкое распространение получили составляемые специальными агентствами рейтинги долговых обязательств корпораций. Причем, как указывают американские специалисты, высокий рейтинг облигаций - непременное условие решения эмитентом проблемы финансирования. Достигнув в конкурентной борьбе определенного уровня, корпорации прилагают все усилия, чтобы сохранить его или даже повысить. При этом используется большое количество финансовых показателей, характеризующих рейтинг облигаций. Правда, анализ зачастую носит формальный характер и грешит субъективностью интерпретации.

Рейтинг облигаций в основном определяется на основе фундаментального анализа финансового состояния эмитента и его способности оплатить краткосрочные и среднесрочные облигации. Результаты анализа успешно используют рейтинговые агентства, которые заинтересованы в реальной оценке облигаций и повышении своего имиджа.

Теоретическая составляющая покупки и продажи облигаций (доходность облигаций)

По сравнению с рынком акций и производных инструментов, рынок облигаций менее изменчив и рискован, и как следствие рынок облигаций имеет меньший потенциал доходности.

Разновидность по эмитентам, классификация (параметры облигаций)

Основные виды облигаций, которые можно приобрести на фондовом рынке

По типу организации (эмитента):

1)

ОФЗ

2)

Муниципальные

3)

Корпоративные

По типу выплат:

1)

Купонные

2)

Бескупонные (дисконтные, нулевки)

Подробнее

Классификация по эмитентам

1) Государственные облигации

а)

ОФЗ – облигации федерального займа

б)

ГКО – государственные краткосрочные облигации

в)

БОБР – бескупонные облигации Банка России

2) Муниципальные облигации – выпускаются штатами, городами, округами, городскими органами управления, платными автодорогами.

3) Корпоративные облигации – это ценные бумаги, которые выпускаются обычными компаниями, надежность таких бумаг ниже бумаг выпускаемых странами, увеличиваются риски и увеличивается за счет этого доходность. Традиционно по таким бумагам доходность выше.

Налог на прибыль с Государственных и Муниципальных облигаций не платится, с Корпоративных облигаций - платится.

Классификация по эшелонам

Эшелоны по корпоративным облигациям

1) Крупные компании (голубые фишки), капитализация которых составляет более 2,5 млрд. долларов, стоимость акций (free float) не ниже 500 млн. долларов (являются самыми надежными облигациями).

2) Компании с капитализацией до 2,5 млрд. долларов, стоимость акций (free float) от 100-500 млн. долларов, тем не менее, компании достаточно крупные.

3) Компании с капитализацией до 100 млн. долларов, стоимость акций (free float) менее 25 млн. долларов - менее ликвидные (рискованные бумаги).

Что касается не публичных компаний, то по ним тоже существует классификация, нужно убрать только одну составляющую – акции, и все что с ними связанно. Т.е. надо смотреть на классификацию компании и на форму отчетности (надо смотреть на доходность).

Самая высокая доходность – по рискованным и мусорным облигациям.

Можно проанализировать акции компании и понять, что происходит с облигациями, или на оборот. Например, наступает дата погашения по облигациям и происходит отток денежных средств из этой компании. Т.е. финансовая мощь компании ослабевает, и очень часто на фоне выплат по облигациям происходит снижение и курса акций.

Классификация по выплате (форм дохода):

1) Купонные облигации – по облигациям выплачивается определенная фиксированная сумма с определенной периодичностью, например два раза в год (полугодовые купоны), самый распространенный тип облигаций.

2) Бескупонные облигации (дисконтные, нулевки) – например, стоимость облигации 1000 руб., облигация с дисконтом, поэтому она может торговаться в пределах 80% своей стоимости, и покупается за 800 руб. (со скидкой 20%). Погашаться такая облигация будет из расчета стоимости 100% наминала, т.е. заработок с такой облигации составит 20%. На рынке можно часто увидеть дисконтные облигации, особенно в момент банкротства компаний.

3) Облигации с Плавающей ставкой – долгосрочные облигации, как правило, с плавающей процентной ставкой, т.е. ставка по купону объявляется в процессе ее оборачиваемости на рынке.

Облигации против Депозитов

Облигации

1)

Доходность не ограничена

2)

Можно продать в любой момент

3)

Сроки действия до 30 лет

4)

Прибыль можно получать до погашения

5)

По корпоративным облигациям уплачивается налог на прибыль

Депозиты

1)

Ставка депозита ограничивается ЦБ

2)

Деньги возвращаются в конце депозита

3)

Возможность досрочного возврата средств

4)

Можно капитализировать проценты

5)

Налог на прибыль не уплачивается

Центробанк ни как не ограничивает доходность по облигациям, в отличие от депозитов.

Облигацию можно купить за два дня до погашения, и это будет аналог двух дневного депозита. Налог на прибыль по облигациям можно избежать, если связать с Индивидуальным Инвестиционным Счетом.

Если вам срочно понадобились деньги, то нет необходимости ждать пока произойдет досрочное погашение или полный выкуп облигаций. Продержав облигации 1-2 или 3 месяца, вы можете продать их на вторичном рынке (например, через программу QUIK), и покупатель который купит у вас эти облигации, помимо цены по облигациям заплатит вам еще и накопленный купонный доход (НКД). Этот аспект также является преимущество перед депозитом.

Надежность и риск

Облигации инструмент высокой надежности, но есть определенный риск.

Типы рисков

Акции – риск изменения цены

Облигации и депозиты – риск дефолта, риск инфляции, риск процентной ставки.

Доходность облигаций

Доходность по облигациям (параметры)

Как оценить капитализацию компаний?

Капитализацию компании можно посмотреть на сайте компании, в разделе информация для инвесторов.

Кривая доходности и экономика

Выпуски облигаций, имеют разные доходности (их доходность зависит от срока действия этой облигации), чем дольше срок, тем выше доходность. Однако так происходит не всегда. Во времена экономического кризиса, можно заметить, что доходность с увеличением срока погашения не возрастает. Например, самую большую доходность могут иметь те облигации, которые ближе к сроку погашения, а у облигаций длительностью 5-7 и.т.д. лет, доходность будет уже снижаться. Для экономики это показатель не здорового явления, люди не уверены в долгосрочных инвестициях и не хотят покупать длинные ценные бумаги (ценные бумаги на длительный срок), все рассчитывают на более короткие доходы.

Параметры облигаций

1)

Номинал

– цена одной облигации (обычно 1000 руб.)

2)

Цена

– считается в процентах от номинала (например, 95%, 100%, 110%)

3)

Размер купона

– в рублях (например, 73.55 руб.)

4)

Длительность купона

– в днях (например, 91 день, 182 дня, 365 дня)

5)

НКД

– накопительный купонный доход (например, 1.28)

6)

До погашения

– в днях (например, 91 дней, 182 дня, 365 дня)

7)

Дюрация

– срок окупаемости (91,182,365)

Пояснение

1) Номинал – номинал в России обычно 1000 руб.

2) Цена – по какой цене вы сможете купить эту облигацию (процент от номинала 95%, 100%, 110%), если она продается ниже номинала, то говорится, что она продается с дисконтом. Традиционно, в торговых терминалах цена отображается в процентах, а не в рублях (отображаться не 1000 руб. или 900 руб., а 100% или 90%.).

3) Размер купона – это то, сколько эмитент (компания) будет вам платить, раз или несколько раз в год, как держателю облигации, купон обычно показывается в рублях, в примере 73.55 руб.

4) Длительность купона – показывает сколько раз в год, компания вам будет выплачивать купон. Например, если длительность купона 91 день – это значит, что компания будет выплачивать купон 4 раза в год. Бывают компании, которые выплачивают один раз в год, тогда длительность купона будет указана 365 дней. Но универсальным показатель является 182 дня (это значит 2 раза в год). Купонный период в большинстве случаев составляет полгода.

5) НКД – накопительный купонный доход. Определяясь по этому показателю, человек может в любой момент купить или если продать облигацию, то без потери заработка. Например, длительность купона по облигации 182 дня, это значит, что выплачиваться он будет 2 раза в год. Если вы купили такую облигацию и продержали ее не до конца выплаты по купону (например, 2 или 3 месяца) и хотите ее продать, то вы должны каким-то образом компенсировать то, что вы не додержали облигацию до выплаты купона. НКД – это как раз и есть часть купона, которая уже считается, что вы заработали до следующей выплаты, т.е. покупатель вам обязательно заплатит пропорционально сроку продержанной вами облигации на руках. Т.е. если вы продаете, то вы знайте, что вам заплатят размер накопленного купонного дохода за эти 2 или 3 месяца. Ну, или когда вы покупаете, вы продавцу кроме цены еще доплатите часть по купону.

6) До погашения – это аналог длительности депозита, срок может быть любой. Т.е. вы покупаете ценную бумагу и знаете, что эмитент гарантированно вернет вам деньги, через этот срок. Если вы хотите продать облигацию до этого срока, то это можно сделать в любой момент. Чем дольше осталось до конца срока, тем более изменчива цена облигации.

7) Дюрация – этот параметр является более точным показателем волатильности, также он показывает срок окупаемости ваших расходов, которые вы понесли на покупку облигаций.

Доходность облигаций

Дюрация

Когда мы покупаем облигацию, мы сначала обращаем внимание на ее доходность и на ее благонадежность, но что качается других показателей компании (ее расходы и доходы, ее окупаемость между купонными выплатами) она нам не известна. Поэтому чтобы провести фундаментальный анализ этой компании для этого и есть дюрация, она выражается в цифрах и отображена на тематических сайтах в графе той облигации, которую мы хотим проанализировать.

Также надо знать, сколько у компании собственных средств и сколько заемных. Если у компании окажется собственных средств меньше чем заемных, то это может быть кандидат на банкротство.

Как правило, компании, которые предлагают высокий процент по доходности, пытаются привлечь к себе людей. Для чего это делается? Чтобы больше прокредитоваться. Логично предположить, чем больше компания обещает, тем меньше у нее есть на самом деле.

1) Купонные облигации

2) Бескупонные облигации (дисконтные, нулевки)

Пример

Если вы купили бескупонную облигацию (облигация с дисконтом со скидкой) по цене 900 руб., то дюрация равна сроку погашения, потому что ваши расходы будут полностью окуплены только после того, как компания вернет вам все деньги. Поэтому с бескупонными облигациями все довольно очевидно, сколько осталось до погашения, столько и есть дюрация.

С купонными облигациями все немного иначе, поскольку по ним вы будите регулярно получать платежи от компании, особенно если срок до погашения достаточно большой. Накапливается сумма двух, трех, четырех купонов, которые покрывают все ваши изначальные расходы. Параметр Дюрация считается более правильным показателем волатильности цены, чем параметр Срок до погашения.

Чем ниже дюрация облигации, тем меньше изменяется ее цена каждый день в ходе торговой сессии. Соответственно если есть опасение, что например, может возрасти или упасть процентная ставка, или каким-то другим образом будет меняться цена облигации, то надо покупать облигации с короткой дюрацией, короткая дюрация защитит от изменения в процентных ставках.

Как правило, если предполагается, что через какое-то время Центробанк понизит ставку, значит, просто покупаются долгосрочные облигации, как можно большего срока, поскольку это будет выгодно. Когда ставки упадут, цены на облигации вырастут, и получаемый доход с них будет выше, чем среднее по рынку.

Пример 1

Доход по купону

Берем Размер купона (например, 73.50 руб.), считаем сколько раз в год он будет выплачиваться (например, длительность купона - 182 дня, значит выплачивается 2 раза в год), умножаем и узнаем, сколько денег по купону вы получите в год. Соответственно чтобы получить доходность надо разделить итоговую сумму по купону в год, на Цену покупки (например, цена покупки составила 950 руб.) и получим некоторое процентное соотношение – это и будет ваша доходность по купону.

73.50*2=147 (147 руб. в год)

147/950 = 0,15….. (или около 15%) – доход по купону составит около 15% в год

Также, например, если Номинал – цена одной облигации составляла 1000 руб., а вы ее купили за 950 руб. то вам в конце срока обращения (если дождетесь ее погашения) вернут полную ее стоимость, это несет к этому еще дополнительный заработок, поскольку вы купили ее дешевле, этот доход будет дополнительный к доходу по купону.

Пример 2

Доход по облигации в целом

Например, до погашения остается 74 дня

В торговой программе в стакане отображается такая цена 96 – это значит что стоимость 960 руб.

Считаем

Доход без купона составит 40 руб. (1000 - 960 = 40)

НКД – это тот накопленный купонный доход, который нужно вернуть предыдущему владельцу во время покупки облигации.

Доход без купона + Купон – НКД = Прибыль

40 + 55 - 24 = 71 руб. за каждую облигацию

Считаем в процентном соотношении

Прибыль / Расход (делим)

71 / 1000 = 0,071 или 7,1%

Общая прибыль через 74 дня составит 7,1%.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации