Суть определения чистой текущей стоимости проекта npv. На подступах к чистой приведенной стоимости…

Экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Основы оценки эффективности проектов

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

- возврат вложенных средств;

- компенсацию за свой отказ в будущие периоды;

- лучшие условия в сравнении с возможными альтернативами вложений.

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Методы расчета чистого дохода

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

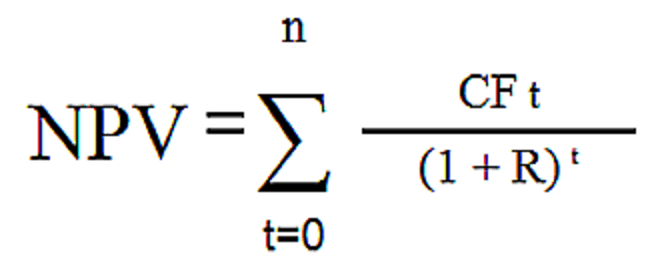

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости. Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам « », «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

Формула ЧДД

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

- Для расчета показателя «чистая текущая стоимость» следует опираться на классическое понимание чистого денежного потока (NCF) как совокупности операционного, инвестиционного и финансового потоков. Но инвестиционные вложения следует выделять из NCF, поскольку коэффициенты дисконтирования по здравому смыслу могут быть различными для двух частей данной формулы.

- При расчете NPV (ЧДД) из состава NCF нужно исключить дивиденды, связанные с проектом, поскольку они служат формой изъятия итогового дохода инвестора и не должны влиять на значение NPV проекта.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

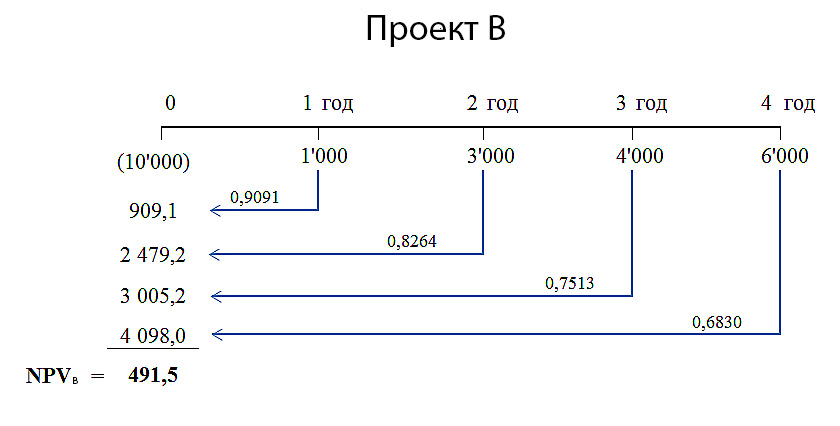

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050

Для определения эффективности проекта могут применяться различные показатели, проводиться их расчеты. Одним из них является текущая чистая цена дела. Она представляет собой значение потока денег за время существования проекта, в котором учитывается временной фактор. Данный показатель относится к сложным методам оценки эффективности проектов.

Для расчета чистой стоимости существует специальная формула:

(Pt – денежные средства, их объем, который генерируется проектом в определенном временном периоде, d – норма дисконта; Io – инвестиционные затраты, которые пришлось понести на старте проекта; n – срок существования дела в годах).

Чистая текущая стоимость инвестиционного проекта: расчет в течение ряда лет.

Расходы на инвестиции могут осуществляться в течение ряда лет. Чтобы вычислить значение показателя NPV, нужна немного другая формула:

![]()

(It – затраты инвестиций в определенный временной период).

Если чистая текущая стоимость инвестиционного проекта при расчете принимает значение, которое выше 0, то это означает, что проект целесообразно претворять в жизнь. Если же значение показателя становится ниже 0, то проект лучше всего отвергнуть, так как он не принесет прибыли. Значение текущей чистой стоимости может оказаться равным 0. Это свидетельствует о том, что дело не будет давать доход, но и убытки тоже будут отсутствовать.

Рассматривая несколько различных проектов и выбирая среди них наиболее подходящий вариант, после расчета данного важного показателя следует выбрать тот вариант, у которого значение NPV выше, чем у остальных.

Величина чистой прибыли зависит от масштабов деятельности, которые выражаются в объемах производства, продаж или инвестиций. Большое значение показателя может не соответствовать эффективному использованию инвестиционных ресурсов. В таких ситуациях целесообразно определять значение рентабельности инвестиций. Для этого есть следующая формула:

(PVP обозначает дисконтированный поток средств, а PVI – дисконтированную стоимость инвестиционных затрат). Она представлена в обобщенном виде, но есть и ее расширенный вариант:

![]()

Исходя из всего вышесказанного, следует отметить, что проект может быть принят только в том случае, если он обеспечит поступление соответствующей нормы прибыли.

Инвестиции будут оправданы лишь тогда, когда они способствуют созданию новых ценностей для владельца капитала. В этом случае определяется стоимость данных ценностей, превышающая расходы на их приобретение. Безусловно, возникает вопрос о том, можно ли оценить их больше реальной стоимости. Это доступно в том случае, если конечный результат более ценен в сравнении с суммарной ценой отдельных этапов, реализация которых позволила достичь этого результата. Для того чтобы понять это, следует узнать, что представляет собой чистая приведенная стоимость и как она рассчитывается.

Что такое приведенная стоимость?

Текущая или приведенная стоимость рассчитывается на базе концепции денег во времени. Она представляет собой показатель потенциала средств, направляемых на получение дохода. Она позволяет понять, сколько будет стоить в будущем сумма, которая доступна в настоящее время. Проведение соответствующего расчета имеет большое значение, так как платежи, которые совершены в различный период, могут поддаваться сравнению только после их приведения к одному временному отрезку.

Текущая стоимость образовывается в результате приведения к начальному периоду будущих поступлений и затрат средств. Она зависит от того, каким способом производится начисление процентов. Для этого используются простые или сложные проценты, а также аннуитет.

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость NPV представляет собой разницу между рыночной ценой конкретного проекта и расходами на его реализацию. Аббревиатура, которая используется для ее обозначения, расшифровывается как Net Present Value.

Таким образом, понятие также можно определить как меру добавочной стоимости проекта, которая будет получена в результате его финансирования на начальном этапе. Главная задача состоит в том, чтобы реализовывать проекты, которые имеют положительный показатель чистой приведенной стоимости. Однако для начала следует научиться определять его, что поможет совершать наиболее выгодные инвестиции.

Основное правило NPV

Следует ознакомиться с основным правилом, которым обладает чистая приведенная стоимость инвестиций. Оно заключается в том, что величина показателя должна быть положительной для рассмотрения проекта. Его следует отклонить при получении отрицательного значения.

Стоит отметить, что рассчитываемая величина редко равна нулю. Однако при получении такого значения инвестору также желательно отвергнуть проект, так как он не будет иметь экономического смысла. Это обусловлено тем, что прибыль от вложения в дальнейшем не будет получена.

Точность расчета

В процессе расчета NPV стоит помнить о том, что ставка дисконтирования и прогнозы поступлений оказывают значительное влияние на текущую стоимость. В конечном результате могут быть погрешности. Это объясняется тем, что человек не может с абсолютной точностью сделать прогноз на получение прибыли в будущем. Следовательно, полученный показатель является только предположением. Он не застрахован от колебаний в разные стороны.

Безусловно, инвестору необходимо знать, какая прибыль будет им получена еще до вложения. Чтобы отклонения были минимальными, следует использовать наиболее точные методы для определения эффективности по совместительству с чистой приведенной стоимостью. Общее употребление различных методов позволит понять, будут ли выгодными вложения в определенный проект. Если инвестор уверен в правильности своих расчетов, можно принять решение, которое будет надежным.

Формула расчета

При поиске программ для определения чистой приведенной стоимости можно столкнуться с понятием «чистый дисконтированный доход», что имеет аналогичное определение. Рассчитать ее можно с помощью MS EXCEL, где она встречается под аббревиатурой ЧПС.

В применяемой формуле используются следующие данные:

- CFn – денежная сумма за период n;

- N – количество периодов;

- i – ставка дисконтирования, которая вычисляется из годовой процентной ставки

Кроме того, денежный поток за определенный период может быть нулевым, что эквивалентно его полному отсутствию. При определении дохода денежная сумма записывается со знаком "+", для расходов - со знаком "-".

В итоге расчет чистой приведенной стоимости приводит к возможности оценки эффективности вложений. Если NPV>0, инвестиция окупится.

Ограничения в применении

Пытаясь определить, какой будет чистая приведенная стоимость NPV, с помощью предложенной методики, следует обратить внимание на некоторые условия и ограничения.

В первую очередь принимается предположение, которое состоит в том, что показатели инвестиционного проекта на протяжении его реализации будут стабильными. Однако вероятность этого может приблизиться к нулю, так как большое количество факторов влияет на величину денежных потоков. Спустя определенное время может измениться стоимость капитала, направленного на финансирование. Следует отметить, что в будущем полученные показатели могут значительно измениться.

Не менее важным моментом является выбор ставки дисконтирования. В качестве нее можно применить стоимость капитала, привлекаемого для инвестирования. С учетом фактора риска ставка дисконтирования может корректироваться. К ней прибавляется надбавка, поэтому чистая приведенная стоимость уменьшается. Подобная практика не всегда является оправданной.

Использование надбавки за риск означает, что инвестором в первую очередь рассматривается только получение убытка. Он по ошибке может отклонить прибыльный проект. Ставкой дисконтирования также может выступать доходность от альтернативных инвестиций. К примеру, если капитал, применяемый для инвестирования, будет вложен в другое дело со ставкой в 9%, ее можно принять за ставку дисконтирования.

Преимущества использования методики

Расчет чистой текущей стоимости имеет следующие преимущества:

- показатель учитывает коэффициент дисконтирования;

- при принятии решения используются четкие критерии;

- возможность использования при расчете рисков проекта.

Однако стоит учитывать, что данный метод имеет не только достоинства.

Недостатки использования методики

Чистая приведенная стоимость инвестиционного проекта обладает следующими отрицательными качествами:

- В некоторых ситуациях довольно проблематично выполнить корректный расчет ставки дисконтирования. Это чаще всего касается многопрофильных проектов.

- Несмотря на то, что денежные потоки прогнозируются, с помощью формулы невозможно рассчитать вероятность исхода события. Применяемый коэффициент может учитывать инфляцию, но в основном ею выступает норма прибыли, закладываемая в расчетный проект.

После подробного ознакомления с понятием «чистая приведенная стоимость» и порядком расчета, инвестор может сделать вывод о том, стоит ли использовать рассматриваемую методику. Для определения эффективности вложений ее желательно дополнить другими похожими способами, что позволит получить наиболее точный результат. Однако нет абсолютной вероятности, что он будет соответствовать действительному получению прибыли или убытка.

Многим инвесторам приходилось терять сон и аппетит в попытках определить самый эффективный способ минимизации инвестиционных рисков и максимизации получаемой прибыли. Однако необходимо всего лишь повышать экономическую грамотность. Чистая приведенная стоимость позволит гораздо более объективно смотреть на финансовые вопросы. Но что это такое?

Денежные средства

Перед тем как говорить о таком вопросе, как чистая приведенная стоимость, предварительно необходимо разобраться с сопутствующими понятиями. Положительные доходы представляют собой средства, которые поступают в бизнес (полученные проценты, продажи, выручка от акций, облигаций, фьючерсов и так далее). Отрицательный поток (то есть расходы) представляет собой средства, которые вытекают из бюджета компании (заработная плата, покупки, налоги). Чистая приведенная стоимость (абсолютный чистый финансовый поток), по сути, представляет собой разницу между отрицательным и положительным потоками. Именно эта стоимость отвечает на самый важный и наиболее волнующий вопрос любого бизнеса: "Сколько денег остается в кассе?" Для обеспечения динамичного развития бизнеса необходимы правильные решения касательно направления долгосрочных инвестиций.

Вопросы о капиталовложениях

Чистая приведенная стоимость непосредственно связана не только с математическими расчетами, но и с отношением к инвестиции. Более того, понимание этого вопроса не так просто, как кажется, и опирается в первую очередь на психологический фактор. Прежде чем вложить деньги в какой-либо проект, необходимо задать себе предварительно ряд вопросов:

Окажется ли новый проект прибыльным и когда?

Может, стоит инвестировать в другой проект?

Чистая приведенная стоимость инвестиций должна рассматриваться в контексте и других вопросов, например об отрицательных и положительных потоках у проекта и их влиянии на первоначальные инвестиции.

Движение активов

Финансовый поток представляет собой непрерывный процесс. Активы предприятия рассматриваются как использование средств, а капитал и пассивы - как источники. Конечный продукт в данном случае - это совокупность основных средств, труда, затрат сырья, которые оплачиваются в конечном итоге денежными средствами. Чистая приведенная стоимость рассматривает именно

Что такое NPV?

Многие люди, которые интересуются экономикой, финансами, инвестированием и бизнесом, встречали данную аббревиатуру. Что она означает? NPV расшифровывается как NET PRESENT VALUE, а переводится как "чистая приведенная стоимость". Это рассчитанная суммированием доходов, которые предприятие будет приносить во время функционирования, и издержек стоимость проекта. Затем сумма доходов вычитается из суммы расходов. Если в результате всех расчетов значение будет положительным, то проект рассматривают как прибыльный. Можно сделать вывод, что чистая приведенная стоимость - это показатель того, будет ли проект приносить доход или нет. Все будущие доходы и издержки дисконтируются по соответствующим процентным ставкам.

Особенности вычисления чистой приведенной стоимости

Чистая приведенная стоимость - это определение того, является ли стоимость проекта большей, чем потраченные на него затраты. Оценивается этот показатель стоимости с расчетом цены потоков денежных средств, сгенерированных проектом. Необходимо учитывать требования инвесторов и то, что эти потоки могут стать объектами торгов на биржах ценных бумаг.

Дисконтирование

Расчет чистой приведенной стоимости выполняется с учетом дисконтирования денежных потоков по ставкам, равным при инвестировании. То есть ожидаемая норма дохода от ценных бумаг приравнивается с тому же риску, который несет и рассматриваемый проект. На развитых фондовых рынках активы, абсолютно одинаковые по уровню рисков, оцениваются так, что именно по ним складывается и одинаковая норма доходности. Цена, при которой участвующие в финансировании данного проекта инвесторы ожидают получить норму доходности от своих вложений, получается именно путем дисконтирования потоков средств по ставке, приравниваемой к альтернативным издержкам.

Чистая приведенная стоимость проекта и ее свойства

Есть несколько важных свойств данного метода оценки проектов. Чистая приведенная стоимость позволяет оценивать инвестиции с учетом общего критерия максимизации стоимости, который имеется в распоряжении инвесторов и акционеров. Этому критерию подчиняются финансово-валютные операции как по привлечению средств и капиталов, так и по их размещению. Данный метод фокусируется на денежных прибылях, которые отражаются в поступлениях на банковский счет, при этом пренебрегая аккаунтинговыми доходами, которые отражены в бухгалтерских отчетах. Также необходимо помнить о том, что чистая приведенная стоимость использует альтернативные стоимости финансовых средств для инвестирования. Еще одним немаловажным свойством является подчинение принципам аддитивности. Это значит, что есть возможность рассматривать все проекты как в сумме, так и индивидуально, и сумма всех составляющих будет равна стоимости общего проекта.

Показатель текущей стоимости

Чистая приведенная стоимость зависит от показателя стоимости текущей (PV). Под этим термином понимают стоимость поступлений средств в будущем, которая относится к настоящему моменту дисконтированием. Расчет чистой приведенной стоимости обычно включает в себя и вычисление показателя текущей стоимости. Найти это значение можно по простой формуле, которая описывает следующую финансовую операцию: размещение средств, платность, возвратность и единовременное погашение:

где r — это процентная ставка, которая является платой за денежные средства, взятые в кредит;

PV — это сумма средств, которые предназначены для разме-щения на условиях платности, срочности, возвратно-сти;

FV — это сумма, необходимая для погашения кредита, которая включает первоначальную сумму долга, а также проценты.

Расчет чистой приведенной стоимости

От показателя текущей стоимости можно перейти к расчету NPV. Как уже говорилось выше, чистая приведенная стоимость - это разница между дисконтированными потоками поступлений средств в будущем и суммой общих инвестиций (C).

NPV= FV*1/(1+r)-C

где FV — сумма всех будущих доходов от проекта;

r — показатель доходности;

С — общая сумма всех инвестиций.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации