Ставка дисконтирования определяется. Ставка дисконтирования и модели ее расчета

Ставка дисконтирования для собственного капитала может быть рассчитана по модели САРМ или модели кумулятивного построения. Ставка дохода для дисконтирования бездолгового денежного потока рассчитывается по модели средневзвешенной стоимости капитала WACC. Далее приведено содержание этих моделей и варианты обоснования их основных параметров в Российской практике. Многое неясно, не знаете как подступиться к ставке дисконта? Специально для Вас далее пятый вопрос)

1. Виды ставок дисконтирования в оценке бизнеса

Для дисконтирования будущих денежных потоков в оценке бизнеса необходимо рассчитать ставку дисконтирования, вид которой должен соответствовать . Как представлено в следующей таблице, в соответствии с четырьмя основными видами денежных потоков в оценке бизнеса выделяют четыре вида ставок дисконтирования.

В случае, если оценка производится по номинальному денежному потоку, используется номинальная ставка дисконта , которая учитывает влияние инфляции. Для дисконтирования реального денежного потока применяется реальная ставка дисконта , которая не учитывает инфляционных ожиданий.

Ставки дохода, рассчитанные по фактическим рыночным данным, учитывают влияние инфляции и являются номинальными. Поэтому на практике часто возникает необходимость расчета реальной ставки дисконта на базе известной номинальной ставки, для чего может быть использована формула Фишера :

2. Модель средневзвешенной стоимости капитала (WACC)

Модель WACC предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли собственных и заемных средств в структуре капитала. При этом речь идет о структуре инвестированного капитала, в состав которого, кроме собственного капитала, как правило, включают только долгосрочные заемные средства.

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

WACC = W 1 × Re + W 2 × R d ×(1 – h), где

- W 1 – доля собственного капитала в капитале компании;

- W 2 – доля долгосрочной задолженности в капитале компании;

- R e – ставка дохода на собственный капитал;

- R d – стоимость заемного капитала (стоимость долга);

- h – эффективная ставка налога на прибыль.

3. Модель оценки капитальных активов (САРМ)

Ставка дисконта для собственного капитала может быть обоснована по модели оценки капитальных активов (CAPM – Capital Assets Pricing Model) или по модели кумулятивного построения.

Базовая модель САРМ применяется для оценки ожидаемой доходности открытых компаний на основе анализа массивов информации фондового рынка, имеет существенные допущения и четко определенную область применения. Базовая модель САРМ подробно рассматривается в учебной литературе по различным финансово-экономическим дисциплинам (прежде всего по финансовому менеджменту) и представлена в следующей формуле:

R e = R f + β ×(R m – R f), где

- R e – требуемая (ожидаемая)ставка дохода на собственный капитал;

- R f — безрисковая ставка дохода ;

- R m – среднерыночная ставка дохода;

- (Rm - Rf) – среднерыночная премия за риск;

- β – коэффициент бета как количественная мера систематического риска.

Базовая модель САРМ занимает важное место в теории портфеля и основана, в частности, на допущении о том, что рациональный инвестор путем диверсификации своего инвестиционного портфеля стремится к минимизации несистематических рисков, связанных инвестированием в конкретный актив. Например, несистематические риски инвестирования в акции компании обусловлены характером ее деятельности – в частности, уровнем товарной диверсификации, качеством управления и т.п., а также финансовым положением компании – прежде всего, степенью зависимости от внешних источников финансирования.

В этой связи ожидаемая доходность по базовой модели САРМ включает премию только за систематический риск, который складывается под влиянием макроэкономических факторов (инфляция, экономический спад и др.) и не может быть устранен путем диверсификации инвестиционного портфеля.

В практике оценки бизнеса в процессе обоснования ставки дохода на собственный капитал оцениваемой компании используется модификация базовой модели САРМ , согласно которой базовая модель САРМ дополняется (путем прибавления) следующими основными премиями за несистематический риск инвестирования в оцениваемую компанию: С 1 – премия за риск инвестирования в конкретную компанию; С 2 – премия за риск инвестирования в малый бизнес; С 3 – премия за страновой риск.

Как обосновать параметры модели САРМ в Российской практике?

Безрисковая ставка дохода R f соответствует эффективной ставке дохода к погашению безрисковых активов – т.е. активов, которые удовлетворяют следующим условиям:

- доходности по ним определены и известны заранее;

- вероятность потери средств в результате вложений в актив минимальна;

- продолжительность периода обращения актива совпадает или близка со сроком прогнозируемого периода владения оцениваемым объектом.

Выбор актива для расчета безрисковой ставки дохода определяется также валютой расчета – например, для расчета ставки дохода для дисконтирования рублевого денежного потока обоснованно рассчитывать доходность по безрисковому активу, номинированному в рублях.

За рубежом в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам. В отечественной практике, наряду с этим, в качестве безрисковых активов после кризиса 1998г. предлагалось рассматривать также депозиты Сбербанка РФ и банков высокой категории надежности. Однако использование ставок по депозитам банков в качестве безрисковой доходности в настоящее время представляется недостаточно обоснованным, что обусловлено более высоким риском вложения в депозиты банков по сравнению с государственными ценными бумагами и непродолжительными сроками приема депозитов (один-два года).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Примером рублевых облигаций служат облигации федерального займа (ОФЗ), эмитент которых выступает Министерство финансов РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты; аукционы и вторичные торги проводятся на ММВБ.

Объем рынка валютных облигаций существенно выше уровня рынка рублевых облигаций. Валютные облигации РФ представлены двумя видами: облигации внутреннего валютного займа (ОВВЗ) и еврооблигации РФ. При этом рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая по сравнению с еврооблигациями. В связи с этим в качестве безрискового актива для обоснования нерублевой (например, долларовой) безрисковой ставки целесообразно рассмотрение еврооблигаций.

Обоснование среднерыночной ставки дохода R m связано с расчетом фактической доходности рыночного портфеля. На практике в качестве рыночного портфеля рассматриваются портфели, образованные на основе индексов с широкой базой – например, в РФ возможен расчет по индексу фондовой площадки (Московской биржи), информационных агенств (AK&M) и др.

Коэффициент бета (β) как количественная мера систематического риска в модели САРМ рассчитывается с использованием информации о динамике доходности акций как инвестиционных активов на фондовом рынке по следующей формуле:

β i = Cov(R i , R m) / Var(R m) , где

- β i — мера систематического риска i -того актива (портфеля) относительно рынка;

- Cov (R i , R m ) - ковариация доходности i -того актива (портфеля) (R i ) и среднерыночной доходности (R m ) ;

- Var (R m ) – вариация среднерыночной доходности (R m ).

Таким образом, коэффициент бета отражает амплитуду колебаний доходности конкретного актива (портфеля) по сравнению с общей доходностью фондового рынка в целом.

Величина бета характеризует, насколько риск владения конкретными активами больше или меньше риска рыночного портфеля. Актив, бета которого выше единицы, более чувствителен к систематическому риску по сравнению с фондовым рынком в среднем, и, соответственно, характеризуется более высоким риском по сравнению со среднерыночной ситуацией. Соответственно, активы с бетой меньше единицы являются менее рискованными по сравнению с рыночным портфелем.

Таким образом, чем выше значение коэффициента бета актива, тем выше уровень его систематического риска. Курс акций компании, для которой коэффициент бета равен 1,2, при возрастающей тенденции на рынке будут расти в среднем на 20% быстрее по сравнению со среднерыночным уровнем. И, наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 20% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 12%.

Характеризуя параметры, которые добавлены в базовую модель САРМ в процессе ее адаптации для целей оценки бизнеса, отметим, что широкую область применения имеет премия за несистематические риски инвестирования в конкретную компанию (С 1) .

Премия за риск инвестирования в малый бизнес (С 2) применяется в случае, если оцениваемая компания относится к малому бизнесу; цель ее введения состоит в компенсации дополнительной нестабильности доходов малого бизнеса.

Премия за страновой риск (С 3) вводится, например, в случае, если доходность собственного капитала российской компании оценивается по параметрам базовой модели САРМ, которые рассчитаны по данным зарубежных развитых рынков капитала. В этом случае премия за страновой риск необходима для компенсации дополнительных рисков инвестирования в РФ по сравнению с развитыми рынками.

Для учета странового риска необходимо выявить важнейшие факторы, определяющие риск инвестирования в страну, а также разработать метод количественного определения риска для рассматриваемой страны. В ряду основных факторов странового риска выделяют риск нестабильности законодательства и риск ненадежности прав собственности. Под влиянием этих факторов могут возникнуть следующие дополнительные риски: риск, связанный с конвертированием иностранной валюты; риск потери активов вследствие возможных действий правительства по национализации и экспроприации; риск, связанный с ограничительными мерами по движению капитала; риск, связанный с возможностью государственного регулирования цен и т.д.

Практика применения модели САРМ в условиях развитого рынка капитала, как правило, предполагает использование готовых значений параметров модели, рассчитанных специализированными компаниями. На развивающихся рынках оценщик обычно самостоятельно рассчитывает значения параметров модели САРМ.

Характеризуя области применения модели САРМ , отметим, что модель однозначно применима для оценки ожидаемой доходности собственного капитала открытых компаний, представленных на фондовом рынке. Также можно использовать данную модель для оценки компании, аналоги которой активно торгуются на фондовом рынке.

4. Модель кумулятивного построения

Модель кумулятивного построения ставки дисконта применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании данной модели за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Модель кумулятивного построения наилучшим образом учитывает все виды рисков, связанных как с факторами общего характера (макроэкономических факторов и факторов вида экономической деятельности предприятия), так и со спецификой оцениваемого предприятия.

Ставка дисконта по модели кумулятивного построения рассчитывается по следующей формуле:

R е = R f + С 1 + С 2 + С 3 + С 4 + С 5 + С 6 + С 7 , где

- R е – требуемая (ожидаемая)ставка дохода на собственный капитал оцениваемой компании;

- R f – безрисковая ставка дохода;

- С 1 – премия за риск, связанный с размером предприятия;

- С 2 –премия за риск финансовой структуры (источники финансирования предприятия);

- С 3 – премия за риски товарной и территориальной диверсификации;

- С 4 – премия за риск диверсификации клиентуры;

- С 5 – премия за риск уровня и прогнозируемости прибыли;

- С 6 – премия за риск качества управления;

- С 7 – премия за прочие риски.

Указанные премии за риск устанавливаются для оцениваемого предприятия в диапазоне от 0% до 5% по каждому виду премии – при максимальном уровне риска устанавливается наибольшая величина премии.

Модель кумулятивного построения имеет практически неограниченную область применения. Основным ее недостатком является преимущественное использование субъективных подходов к обоснованию значений премий за риски. Между тем, в настоящее время в отдельных публикациях, в отчетах крупных оценочных фирм предлагаются методические подходы к обоснованию величин премий за риск в модели кумулятивного построения. Использование таких подходов, повышая степень объективности и обоснованности определения ставки дисконта, вместе с тем требует значительной информации как по оцениваемому предприятию, так и по аналогичным компаниям, по рынку в целом.

Так, например, в процессе оценки премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

Х r = Х max ×(1 – N / N max ), где

- Х r – искомый уровень премии за риск, связанный с размером компании;

- Х max – максимальный размер премии (5%);

- N – величина активов оцениваемой компании по балансу на дату оценки;

- N max – максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит

1,2% = 5% * (1- 46 462/ 61 859).

5. Как разобраться в расчете ставки дисконтирования

Возможно, Вы прочитали много учебников и публикаций по оценке бизнеса и все равно не понимаете сущность основных методов расчета ставки дисконта. Прежде всего, Вы не одиноки! Многим сложно разобраться в этих методах, но не многие признаются в этом) Хорошая новость: знания и навыки расчета ставки дисконта имеют очень широкую область применения не только в оценке бизнеса, но и в финансовом менеджменте, в оценке эффективности инвестиций. Поэтому Вы, приложив усилия к изучению этого вопроса, будете вознаграждены повышением Вашей квалификации и профессионального уровня)

По моим наблюдениям, сложности в изучении методов метода расчета ставки дисконта могут возникать при недостатке знаний по финансовому менеджменту, где подробно рассматриваются теоретические основы моделей САРМ и WACC. Поэтому по данной теме я бы предложила обратиться к фундаментальным учебникам по финансовому менеджменту Ю. Бригхема, Ван Хорна и др. Интересно и очень много написано о модели САРМ в книге одного из ее авторов У.Шарп «Инвестиции».

, . .Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

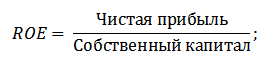

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Инструкция

Коэффициент дисконтирования непосредственно связан с факторами и доходов. Он является показателем, отражающим соотношение будущих доходов к их текущей современной стоимости. Этот коэффициент помогает определить, каким должен быть увеличения доходов, чтобы получить желаемый результат в будущем. Позволяет прогнозировать динамику денежных потоков.

Этот экономический показатель во всех финансовых . Он применяется для определения экономической эффективности или деятельности конкретной организации. Расчет стоимости капиталовложений и затрат по бизнес-планам так же не обходится без данного коэффициента. С помощью него сравнивают альтернативные варианты, определяют какой из них менее затратный в части ресурсов и использования денежных средств.

Ставка дисконтирования – это основной составной коэффициента дисконтирования . Она представляет собой стоимость привлекаемого капитала. Ожидаемая доходность, при которой инвестор готов вкладывать свои средства в данный . Ставка дисконтирования изменчивая величина, на нее оказывают влияние многочисленные факторы. В каждом отдельно рассматриваемом случае они различны.

При расчете в качестве ставки могут быть следующие варианты: темп инфляции, доходность альтернативного проекта, стоимость кредита, ставка рефинансирования средневзвешенная стоимость капитала, желаемая доходность проекта, экспертная оценка, процент по депозитам и др. Норма дисконта выбирается непосредственно лицом, который осуществляет расчеты по определению дисконтированной стоимости.

Коэффициент дисконтирования всегда меньше 1. Он определяет количественную величину одной денежной единицы в будущем, при соблюдении условий расчета.

Обратите внимание

Важно правильно определить ставку дисконтирования, чтобы последующие расчеты были наиболее точными.

Рассчитайте процент выполнения плана по основному ассортименту продукции, а также по незавершенному производству. Показатель выполнения плана в таком случае рассчитывается как отношение общего фактического выпуска продукции, отнесенного в выполнение плана , на общий плановый выпуск продукции, обозначенный в бизнес-плане либо производственном плане предприятия. Уровень выполнения плана выражается в процент ах.

Проанализируйте полученные данные по процент у выполнения плана и сопоставьте его с данными за отчетный период. В результате такого анализа можно определить уровень прироста уровня выполнения плана в данном отчетном периоде по сравнению с прошлым. Если уровень прироста будет отрицательным, то необходимо выявить причины, негативно повлиявшие на выполнение плана , а также разработать конкретные мероприятия по улучшению предприятия.

Источники:

- показатели выполнения плана

Если вы занимаетесь серьезным бизнесом, вам наверняка приходится разрабатывать и осуществлять проекты, связанные, например, со строительством различных сооружений. Безусловно, без разработки проекта не обойтись при строительстве гостиничного комплекса, предприятия торговли, стоянки легковых автомобилей и иных объектов производственного назначения. Как рассчитать стоимость подобного проекта?

Вам понадобится

- Сметный калькулятор

Инструкция

Используйте для расчета проекта одну из популярных программ, например, «Сметный » (http://midoma.ru/calc/final/index.htm ). Данная программа предназначена для оказания помощи в расчетах . Калькулятор опирается на существующие нормативные документы, а в основе расчетов лежит «Сборник базовых цен на проектные работы для строительства в г. Москва». Сборник определяет условия формирования цен на проектные работы на основе натуральных показателей, таких как кв.м., куб.м., га и так далее.

Перед использованием программы ознакомьтесь с руководством по ее использованию. Учитывайте, что программа предназначена для помощи в расчетах стоимости проектирования, но не может предоставить абсолютную гарантию применимости результатов расчетов для ваших конкретных условий. Основное достоинство программы в том, что она дает направление для собственных проектных выкладок и ориентирует в порядке цен на проведение тех или иных видов работ в рамках проекта.

Откройте калькулятор, пройдя по приведенной выше ссылке (для этого не требуется скачивать программу и устанавливать ее на своем компьютере). При первом запуске программы на экране вы увидите две кнопки: «Создать смету» и «Помощь». Нажмите на кнопку «Создать смету».

В появившемся при выборе объекта проектирования окне редактора расценки введите параметры расценки и разделы проектирования. В правой части окна уберите ненужные разделы проекта или добавьте нужные. При этом учитывайте, что общее соотношение разделов может быть отредактировано, но не может в сумме превышать 100%.

После выбора разделов и редактирования расценки нажмите «Сохранить в смете». В открывшуюся после этого таблицу добавьте при необходимости дополнительную расценку или удалите существующую.

Оформите смету на проектные работы. Для этого нажмите на кнопку «Экспорт» или выберите на вкладке меню «Экспортировать» пункт «Операции со сметой». Теперь заполните данные, необходимые для оформления сметы, включая наименование объекта проектирования, Заказчика, Исполнителя и так далее). Выберите метод , то есть формат файла (pdf-файл или html-файл). Полученные при расчетах результаты сохраните на диск или распечатайте.

Видео по теме

Источники:

- Сметный калькулятор в 2019

Аудитору важно не избежать полностью риска, так как это является невозможным в принципе, а, предварительно видя риск, дать ему достаточно правильную оценку. Ведь должная оценка величины возможного аудиторского риска может позволить обеспечить проведение необходимых процедур в таком объеме, результат которых позволят вынести специалисту суждение, наиболее полно и объективно отражающее состояние дел на предприятии.

Инструкция

Аудиторский риск представляет вероятность того, что или бухгалтерская отчетность субъекта может содержать в себе существенные невыявленные искажения подтверждения ее признания, либо достоверности того, что она содержит какие-либо существенные искажения, когда на самом деле этих искажений в бухгалтерской отчетности вовсе нет.

Риск средств контроля является вероятностью того, что системой внутреннего контроля не была выявлена или не предупреждена в необходимое время недостоверная информация.

Риск необнаружения является вероятностью того, что используемые аудиторские процедуры аудитором в ходе проверки не смогут позволить обнаружить существующие нарушения, которые имеют существенный характер в совокупности или по отдельности.

Оценка величины риска средств контроля может быть основана на проведении тестирования. В целом, надежность системы контроля внутри фирмы должна быть выше, чем сам внутрихозяйственный риск, потому как система контроля направлена только на обнаружение недостатков, которые имеются в учета.

При этом величина риска необнаружения, как правило, зависит от оценок риска средств контроля и внутрихозяйственного риска.

Видео по теме

Совет 7: Как определить коэффициент по транспортному налогу

В случае продажи или покупки автомобиля возникает вопрос о правильном исчислении коэффициента по транспортному налогу, определяемому в соответствии с п.3 ст.362 налогового кодекса и указываемому в графе 9 раздела 2 налоговой декларации по транспортному налогу.

Инструкция

Запомните, что согласно главе 28 налогового кодекса РФ налогоплательщики-организации по истечении каждого отчетного периода (квартала) обязаны рассчитать сумму авансового платежа по транспортному налогу и предоставить в налоговый орган налоговый расчет по авансовым платежам данного налога. Форму налогового расчета и рекомендации по ее заполнению используйте утвержденную приказом Минфина РФ.

В разделе 2 расчета по графе 11 отразите сумму рассчитанного авансового платежа за отчетный период. Для расчета высчитайте 25% от произведения налоговой базы, налоговой ставки и коэффициента из графы 9 п.14. Этот коэффициент вычислите путем деления количества полных месяцев, в течение которых автомобиль был зарегистрирован на налогоплательщика, на количество полных месяцев в отчетном периоде.

Значение коэффициента укажите в виде десятичной дроби с точностью до второго знака после запятой (до сотых долей). Месяц регистрации и месяц снятия с регистрации авто примите за целый месяц. Если машина была зарегистрирована и снята с учета в один и тот же календарный месяц, укажите 1 полный месяц.

Например, если авто продано в августе, то коэффициент по транспортному налогу за III квартал рассчитайте следующим образом. Количество месяцев, в течение которых машина состояла на учете, примите за 2 (июль и август). Количество месяцев в отчетном периоде (в третьем квартале) – 3. Разделив 2 на 3, получите 0,67. Этот коэффициент и указывайте в декларации.

В случае приобретения машины коэффициент по транспортному налогу рассчитывайте аналогичным образом. При этом по каждому транспортному средству ведите отдельный расчет коэффициента. Сумму авансового платежа за квартал рассчитайте путем перемножения полученного коэффициента на мощность двигателя и на ставку налога за каждую лошадиную силу мощности.

Источники:

- п 3 ст 362 нк рф

Доходность или рентабельность - это относительный показатель экономической эффективности, который показывает степень целесообразности использования денежных, материальных, трудовых, природных ресурсов. Этот показатель, как правило, рассчитывается при проведении анализа финансового состояния предприятия и напрямую влияет на инвестиционную привлекательность.

Инструкция

Доходности рассчитайте как соотношение прибыли предприятия к своим активам, имеющимся ресурсам. Показатель вы можете выразить и в прибыли от определенной продукции на единицу вложенных в ее получение средств или в прибыли, которую приносит с собой всякая полученная денежная единица. Для удобства и наглядности используйте процентное выражение.

Определите доходность продаж. Этот показатель выражает качество и правильность политики определения цен компанией или предприятием, а также показывает способность компании контролировать собственные издержки.

Рассчитайте доходность продаж путем деления чистой прибыли предприятия на объем выручки. Коэффициент доходности, который показывает часть прибыли в каждой заработанной денежной единице, как правило, рассчитывается в виде отношения чистой прибыли после налогообложения за определённый период времени к выраженному в деньгах объему продаж за этот же период времени.

Разные подходы к конкуренции и выпускаемым либо реализуемым линейкам продукции образуют большие расхождения в показателях доходности продаж разных компаний. Необходимо учесть, что даже если показатели выручки, затрат и прибыли до выплаты налогов у двух компаний будут одинаковыми, доходность продаж может сильно разниться из-за влияния количества процентных выплат на количество чистой прибыли.

При анализе деятельности нужно уметь высчитывать и иные показатели доходности предприятия. Например, доходность активов рассчитывайте как отношение операционных к за определенный период размеру суммарных активов. Результат исчислений показывает способность активов компании приносить прибыль.

Доходность собственного капитала - отношение чистой прибыли от капиталовложений к среднему за определенный период размеру своего капитала.

Доходность инвестированного капитала - отношение чистых операционных доходов к среднему за определенный период своему и заемному капиталу.

Доходность продукции - это соотношение чистой прибыли от продукции к полной ее себестоимости.

Доходность основных средств - отношение чистой прибыли к количеству основных средств.

Видео по теме

Дисконтирование – это метод определения будущей стоимости денежных потоков, т.е. приведение объема будущих доходов к настоящему моменту времени. Для того чтобы правильно оценить их величину, необходимо знать прогнозные значения выручки, расходов, вложений, структуру капитала и ставку , т.е. норму доходности на инвестируемый капитал.

Инструкция

Чаще всего ставка дисконтирования определяется как средневзвешенная стоимость капитала. При использовании данного метода вы получите наиболее объективный результат. Для расчета ставки дисконтирования используйте следующую формулу:WACC = Re(E/V) + Rd(D/V)(1-Tc), гдеRe – ставка доходности собственного капитала (стоимость собственного капитала), %;Е – рыночная стоимость собственного капитала;D – рыночная стоимость заемного капитала;V – суммарная стоимость заемного капитала и акций компании (собственного капитала);Rd – ставка доходности заемного капитала (стоимость заемного капитала);Tc – ставка налога на прибыль.

Ставку дисконтирования собственного капитала вы можете рассчитать следующим образом:Re = Rf + b(Rm-Rf), гдеRf – номинальная безрисковая ставка дохода;Rm – средние ставка доходности на фондовом рынке;(Rm-Rf) – премия за рыночный риск;b – коэффициент, показывающий изменение цены акции фирмы по сравнению с изменениями цен на акции в данном сегменте рынка. В странах с развитым фондовым рынком данный коэффициент рассчитывается специализированными аналитическими агентствами.

Однако учтите, что данный подход позволяет рассчитать ставку дисконтирования не всем предприятиям. Он не применим к компаниям, которые не являются открытыми акционерными обществами, т.е. не торгуют акциями на рынке. Кроме того, его не могут использовать фирмы, у которых нет данных для расчета своего b–коэффициента. В этих случаях предприятиям следует применять другой метод расчета ставки дисконтирования .

Кумулятивный метод оценки премии за риск имеет в своей основе два предположения. Во-первых, если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал. Во-вторых, чем выше владелец капитала оценивает риск проекта, тем более высокие требования он предъявляет к доходности. Исходя из этого, ставка дисконтирования определяется следующим образом:R = Rf + R1 +..+Rn, гдеRf – номинальная безрисковая ставка дохода;R1..Rn – премии за риск по различным факторам.Наличие каждого фактора и их величина находится экспертным путем. Данный метод носит более субъективный характер, поскольку величина премии за риск зависит от личного мнения эксперта.

Коэффициент капитализации является одной из расчетных величин финансового левериджа. Таким непереводимым английским словом называют группу величин, характеризующих соотношение между заемными средствами компании и ее собственным капиталом.

Инструкция

Коэффициент капитализации позволяет определить, насколько велика зависимость деятельности компании от заемных средств. Чем выше этот показатель, тем больше предпринимательский риск организации. Термин «капитализация компании» в данном случае не следует путать с капитализацией на рынке, это разные понятия. Капитализация компании – это суммарная величина вложений капитала в производимый объект, состоящая из собственных и заемных средств.

Математически коэффициент капитализации равен отношению величины долгосрочных обязательств к суммарной величине долгосрочных обязательств (заемных средств) и собственных средств:КК = ДО/(ДО + СС).

Коэффициент капитализации показывает, насколько велико влияние заемных средств на получение чистой прибыли. Соответственно, чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, является финансово независимой, коэффициент капитализации ее низкий.

Финансовый левередж представляет собой одно из трех направлений системы расчетных величин, малейшие колебания которых приводят к существенным изменениям основных показателей. Левередж в дословном переводе с английского означает « ». В данном случае анализируется влияние структуры капитала на размер получаемой чистой прибыли.

Не существует нормативных величин для коэффициента капитализации , поскольку его значение зависит от отрасли, в которой работает предприятие, от применяемых технологий. Этот коэффициент является важным для инвесторов, рассматривающих данную компанию как вложение своих средств. Разумеется, их привлекают компании с большим преобладанием собственного капитала, т.е. более финансово независимые. Однако доля заемных средств не должна быть слишком низкой, поскольку это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

О финансовой устойчивости предприятия можно сделать вывод, зная о степени его зависимости от заемных средств, о возможности маневрировать собственным капиталом. Эта информация важна для собственников компании, ее инвесторов, а также контрагентов (покупателей готовой продукции и поставщиков сырья).

Инструкция

При анализе финансовой устойчивости вы можете рассчитать коэффициент маневренности собственного капитала. Он характеризует долю источников собственных средств предприятия, находящихся в мобильной форме. Коэффициент маневренности показывает, часть в обороте, а какая капитализирована. При этом оборотным капиталом, находящимся в мобильной форме, предприятие может свободно маневрировать.

Для расчета коэффициента маневренности используйте следующую формулу:

Км = СОС/СК, где

СОС – собственные оборотные средства;

СК – собственный капитал.

Иными словами, коэффициент маневренности представляет собой отношение собственного оборотного капитала предприятия к источникам финансирования его деятельности. Рекомендуемое значение для данного показателя - 0,5 и выше. Его величина от вида деятельности предприятия. В фондоемких производствах его нормальный уровень, как , ниже, чем в материалоемких.

Величину собственного капитала вы можете увидеть в III разделе пассива бухгалтерского . Что касается объема собственных оборотных средств, то это расчетная величина. Ее вы можете найти одним из следующихспособов:

1) СОС = СК – ВА, где

СК – собственный капитал предприятия;

ВА – внеоборотные активы.

2) СОС = ОА – КО, где

ОА – оборотные активы;

КО – краткосрочные обязательства предприятия.

Данный показатель характеризует долю собственного капитала, которая направляется на финансирование его текущей деятельности (формирование текущих активов).

Вы должны учитывать, что коэффициент маневренности должен увеличиваться. Однако его резкий рост не свидетельством нормального развития предприятия. Это связано с тем, что повышение данного коэффициента возможно при росте собственного оборотного капитала или при снижении собственных источников предприятия. А , резкое увеличение данного показателя автоматически вызовет уменьшение других, например, коэффициента , что свидетельствует об усилении зависимости предприятия от кредиторов.

Предприятия, осуществляя коммерческую деятельность, постоянно приобретают объекты основных средств разного срока использования. К ним относятся здания и сооружения, станки, механизмы и прочее. Но любое оборудование подвержено моральному и материальному устареванию. Чтобы грамотно его определить, вводится коэффициент износа.

Вам понадобится

- Данные о первоначальной стоимости основных средств, норма амортизационных отчислений.

Инструкция

Далее необходимо разобраться с нормой амортизации. Под этим понятием подразумевается заранее установленный процент, списывается с первоначальной стоимости объекта в целях возмещения его износа . К примеру, стоимость автомобиля 800000 рублей, а срок его полезного использования 10 лет. Пусть его цена - это 100%, тогда норма амортизации составлять 100%/10 лет = 10% (в абсолютном исчислении 80000 руб).

Теперь, разобравшись с необходимыми данными, можно рассчитать коэффициент износа , который как отношение суммы амортизационных отчислений за период его использования к первоначальной стоимости объекта основных средств. Для наглядности можно продолжить рассмотрение с автомобилем. Допустим, что он эксплуатируется уже 6 лет. Значит количество амортизационных отчислений за этот период составит 6*80000 = 480000 руб. Коэффициент износа составит:480000/800000 = 0.6

Обратите внимание

Данный выше способ вычисления суммы амортизации называется линейным. Он подразумевает равномерное списание стоимости объекта за период его использования.

Существует еще один разрешенный в налоговом учете метод, который называется нелинейным. Применяя его, предприятие списывает норму амортизации не с первоначальной стоимости, а с остаточной. К примеру, имеется станок стоимостью 60000 руб, ежемесячная норма амортизации составляет 5%. Тогда списание стоимости будет происходить так:

1 месяц: 60000 - 5% = 57000 руб;

2 месяц: 57000 - 5% = 54150 руб;

3 месяц: 54150 - 5% = 51442.5 руб

и т.д.

Каждая российская компания сама вольна выбирать, какой метод для исчисления амортизации применять.

Коэффициент автономии используется при анализе финансовой устойчивости предприятия. Он показывает долю собственных средств в общей сумме активов предприятия. Данный показатель характеризует степень финансовой независимости предприятия от внешних кредиторов.

Статьи относятся и кредиторов. Чем выше его значение, тем ниже риск потери вложенных ими средств. это такое состояние, при котором компания не испытывает серьезной зависимости от кредиторов и может свободно и грамотно управлять собственным капиталом.

Для анализа финансовой устойчивости рассчитываются коэффициенты:

- автономии;

- соотношения заемного и собственного капитала;

- концентрации собственного капитала;

- концентрации заемного капитала;

- структуры заемного капитала;

- маневренности собственного оборотного капитала.

Для расчета показателей понадобиться баланс предприятия как минимум за два года. Чтобы оценить динамику показателей и сделать прогноз, необходимо знать показатели как минимум за два последовательных периода.

Пример расчета коэффициента концентрации заемного капитала

Коэффициент концентрации заемного капитала рассчитывается следующим образом:

Кзк = ЗК/ВБ, где ЗК – заемный капитал, ВБ – валюта баланса

Валюта баланса – это итоговая сумма по активной или пассивной части баланса.

При расчете этого показателя в заемный капитал включаются долгосрочные и краткосрочные обязательства фирмы. Значение показателя не должно быть более 0,5, то есть доля заемного капитала в общей массе источников финансирования не должна превышать 50%.

Банки, предоставляя кредит, обязательно оценивают долю заемных средств, чтобы понять может ли предприятие расплатиться по своим долгам.

Обычно, чем выше доля заемного капитала, тем выше стоимость капитала, так как банки стараются подстраховаться и компенсировать возможный риск за счет увеличения процентных ставок.

Предположим, что известны данные о компании за два года. На 31 декабря 2012 года значение заемного капитала составляет 540 млн рублей, а общая величина капитала компании – 1256 млн рублей. В 2013 году компания взяла долгосрочный кредит, на 31 декабря 2013 года значение заемного капитала составляет 890 млн рублей, а общая величина капитала компании – 1424 млн рублей. С помощью коэффициента концентрации заемного капитала требуется определить, как изменилась структура капитала.

Коэффициент концентрации заемного капитала на конец 2012 года составит: 540/1256 = 0,43, значение этого показателя в 2013 году составит: 890/1424 = 0,63

Анализируя динамику показателей, можно сделать вывод, что за 2013 год увеличилась финансовая зависимость предприятия, на конец 2013 года заемный капитал составляет 63% в структуре источников средств предприятия.

С помощью анализа дисконтированных денежных потоков финансовые аналитики оценивают компании с точки зрения привлекательности для инвестиций. Это позволяет получить ответ на вполне конкретные вопросы, например, определить размер вливаний в проект.

Как используется дисконтирование денежных потоков

Дисконтирование денежных потоков представляет собой метод оценки, позволяющий определить размер будущей выгоды. С помощью этого метода определяется настоящая стоимость компании, без оглядки на цены и прибыли конкурентных фирм. Венчурные капиталисты заказывают анализ дисконтированных денежных потоков для определения будущей отдачи от вложений.

Дисконтирование часто используется и для анализа недвижимости. Учитываются не только денежные потоки, но и другие льготы: нереализованный убыток, налоговые кредиты, чистая выручка. Цель дисконтирования – оценить возможные экономические выгоды и рассчитать размер финансовых вложений в компанию.

Этапы применения дисконтирования денежных потоков

Дисконтирование происходит в шесть этапов. Вначале выполняется подготовка точных прогнозов о возможных операциях организации в будущем. Чем они точнее, тем больше доверие инвесторов. Далее оцениваются положительные и отрицательные денежные потоки за каждый год прогноза, рассчитывается ежегодный прирост финансовых средств в будущем. Рассчитывается конечная стоимость компании на последний год прогнозов. Определяется коэффициент дисконтирования. Этот показатель – один из ключевых элементов анализа денежных потоков. Он отражает имеющиеся риски.

Дисконтирующий коэффициент применяется к недостатку и избытку финансовых средств в каждом году прогноза и к конечной стоимости проекта. В результате получается значение, определяющее размер вклада за каждый год. Если сложить эти значения, получится текущая стоимость компании. В завершение анализа выполняется вычитание существующих заимствований из настоящей стоимости будущих денежных потоков. Таким образом рассчитывается оценка текущей стоимости проекта.

Несмотря на техническую сложность расчета, дисконтирование денежных потоков опирается на простую идею о том, что нынешняя наличность дороже будущей. То есть отдача от финансовых вливаний будет превышать текущую стоимость. Нет смысла вкладывать в проект только для того, чтобы получить в будущем эту же сумму. Гораздо привлекательнее идея вложить сегодня сто для того, чтобы завтра получить сто двадцать.

Как и у всех прочих методов оценки, дисконтирование имеет недостатки. Главный из них в том, что, сосредотачиваясь только на будущих денежных потоках, оно игнорирует внешние факторы – соотношение дохода и цены акции и т.п. Кроме того, поскольку метод предполагает точное прогнозирование, нужно очень хорошо знать историю, рынок и природу оцениваемого бизнеса.

В экономической теории ставка дисконтирования показывает норму доходности. Этот показатель является своего рода «индикатором», влияющим на решение об инвестировании, оценку определенного вида бизнеса или отдельной фирмы. В этой статье мы рассчитаем такие экономические показатели, как ставка и коэффициент дисконтирования.

Что такое ставка дисконтирования

Дисконтированием называется определение цены будущих денежных потоков по состоянию «на сегодня». Чтобы оценить, какой доход фирма будет иметь в будущем, нужно иметь на руках прогноз по выручке, инвестициям, расходам, знать структуру капитала, цену имущества, ставку дисконтирования и т. д.

С точки зрения экономиста, ставка дисконтирования является нормой дохода на капитал, вложенный инвестором.

То есть, ставка дисконтирования покажет инвестору, сколько он должен заплатить уже сегодня, дабы получить прогнозируемый доход «завтра». Ставка дисконтирования – это определяющий фактор, влияющий на выбор того или иного инвестиционного проекта.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Текущая стоимость проекта NPV рассчитывается по формуле:

- где Pi – денежные потоки в периоды с 1 по i;

- r – ставка дисконтирования, в нашем случае 26%;

- S – первоначальные инвестиции, 500 рублей.

Рассчитаем стоимость:

Вывод : имеет смысл выбрать второй проект.

Пусть теперь инвестор повысил процентную ставку до 35%.

Значения в этом случае будут такими:

А в этом случае предпочтителен первый проект.

Коэффициент дисконтирования

Коэффициент дисконтирования

Со ставкой дисконтирования тесно связано и другое понятие – коэффициент дисконтирования.

Он показывает, сколько денег получит фирма с учетом риска и временного фактора:

- P – стоимость платежа, осуществляемого через n лет;

- n – число лет;

- i – ставка доходности.

Для подсчета ставки дисконтирования есть много методов. Давайте рассмотрим их по мере убывания степени объективности.

Средневзвешенная цена капитала

Иногда инвесторы в своих расчетах определяют ставку дисконтирования как средневзвешенную цену капитала (WACC, weighted average cost of capital). Эта экономическая величина учитывает цену «родного» капитала и стоимость средств, занятых «на стороне». Данный метод является наиболее объективным, но им могут пользоваться далеко не все фирмы.

Ставку дисконтирования своего капитала Вы можете посчитать так:

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Число B характеризует, насколько акции фирмы чувствительны к смене рыночного риска. При B = 1 цена на акции данного предприятия будет колебаться синхронно со стоимостью ценных бумаг конкурентов. При B = 1,2 заключаем, что, если на рынке произойдет общий подъем, цена на данные акции вырастет на 20% быстрее цены на акции фирм того же сегмента бизнеса. Точно так же и наоборот: при общем снижении цен на акции стоимость ценных бумаг предприятия упадет на 20% быстрее.

Узнать коэффициент B для наиболее ликвидных компаний Вы можете на сайте рейтингового агентства АК&М.

Также значение B рассчитывают крупные консалтинговые фирмы и инвестиционные компании. Одной из них является «Делойт и Туш СНГ».

Разница между Rm и Rf является своего рода «премией» за риски, связанные с ведением бизнеса. Эта величина показывает превышение «средневзвешенной» ставки доходности по фондовому рынку над доходностью безрисковых ценных бумаг. Разница рассчитывается на основе данных аналитики за продолжительный период времени. Американское агентство Ibbotson Associates подсчитало, что премия за риск на фондовом рынке США с 1926 по 2000 год составляла 7,76%. Это значение может использоваться и российскими фирмами.

Rm – средняя ставка доходности в целом по фондовому рынку.

Как рассчитывается средневзвешенная цена капитала

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Для расчета показателя применяют выражение:

- где Re – ставка доходности своего капитала, рассчитанная по формуле выше;

- E – цена акционерного капитала, ее можно подсчитать путем умножения числа акций на стоимость одной ценной бумаги;

- D – цена заемного капитала, определяемая как сумма займов фирмы;

- V – суммарная величина своего и заемного капитала;

- Rd – доходность заемного капитала, которая определяется как проценты по кредитам банкам и корпоративным облигациям.

Стоимость занятого капитала нужно подкорректировать, учитывая актуальную ставку налога на прибыль. Дело в том, что проценты по займам предприятие относит на себестоимость своей продукции, тем самым уменьшается налогооблагаемая база, tc – налог на прибыль.

Подсчет ставки дисконтирования по WACC

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подставим значения в приведенную выше формулу Re = Rf + B(Rm – Rf), получим: Re = 8,5% + 0,92*7,76% = 15,64%.

- E/V = 81% процент своего капитала в общей массе активов;

- Rd = 11% – затраты на привлечение капитала инвесторов;

- D/V = 19% – доля привлеченного капитала;

- tc = 24% – налог на прибыль.

Теперь у нас есть все данные для подсчета средневзвешенной цены капитала: WACC = 81% × 15,64% + 19% × 11% × (1 – 0,24) = 14,26%.

Минус метода состоит в том, что его можно применять не ко всем организациям.

Во-первых, средневзвешенную цену капитала не получится подсчитать для фирм, не являющихся открытыми акционерными обществами. Во-вторых, метод не подходит для фирм, которые по тем или иным причинам не могут определить коэффициент B. Следовательно, в этих двух случаях придется ознакомиться с альтернативными способами оценки ставки дисконтирования.

Метод оценивания премии за риск

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

В этом случае для ставки дисконтирования имеется формула:

- где Rf – ставка безрискового дохода,

- R1, ….Rn – премии по тем или иным факторам.

Значения премий для каждого фактора риска можно определить экспертным путем.

При этом используется личная оценка рыночной ситуации: эксперт определяет сам, какая доходность является достаточной для проекта, а какая – нет.

Ввиду пресловутого «человеческого фактора» экспертный метод является наименее точным.

Практические вопросы, связанные с расчетом ставки дисконтирования

Рассчитывая ставку дисконтирования на практике, необходимо:

- обращать внимание на непостоянную структуру капитала;

- непостоянный налог на прибыль;

- учитывать инфляцию.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Если налог на прибыль является непостоянным, Вам придется подсчитать средневзвешенное значение:

- T – средневзвешенное значение налога на прибыль,

- t – общее время реализации проекта,

- T1, T2, … Tn – налог на прибыль, который действует на отрезках времени t1, t2, …tn.

Если компания имеет несколько «дочек», расположенных в разных странах, вышеприведенную формулу нужно изменить, постав «во главу угла» не время, а полученную прибыль:

- где p – суммарная прибыль, полученная компанией,

- p1, p2, … pn – прибыль «дочек» в разных государствах,

- T1, T2, …Tn – налог на прибыль, принятый в разных государствах.

В реальных расчетах также придется учитывать инфляцию. Ее прогнозное значение может учитываться на каждом временном промежутке реализации проекта или же за весь период проведения расчета.

Подведем итог вышесказанному. Практически каждая фирма сталкивается с необходимостью подсчета ставки дисконтирования. Наиболее точным методом расчета является WACC, прочие методы дают большую погрешность.

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan « ».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

Масштаб или суммарная стоимость инвестиций.

Инвестиционный период или горизонт инвестирования.

Физическая возможность осуществления вложений в безрисковый актив.

Эквивалентность номинирования ставок в валюте, и другие.

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.