Составление актов на списание основных средств. Списание основных средств — документальное оформление

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

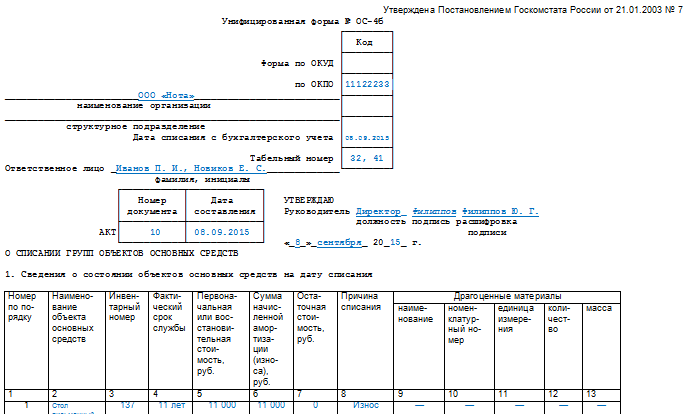

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Из этой статьи вы узнаете:

- Как оформить продажу основного средства

- Что писать в акте при ликвидации основного средства

- Какой документ надо составить, если основное средство ликвидируется лишь частично.

Если ОС переходит другой компании

Продажу и иную передачу основных средств третьим лицам следует оформить актом унифицированной формы:

- № ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- № ОС-1а - для зданий, сооружений;

- № ОС-1б - для групп объектов основных средств (кроме зданий, сооружений).

Формы и порядок их заполнения утверждены постановлением Госкомстата России от 21.01.2003 № 7. Организация может разработать и собственные формы документов. Они должны содержать обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Акт составляется в момент перехода к принимающей стороне права собственности.

Основанием для составления акта является техническая документация на основное средство, а также данные учета.

Акт оформляется в двух экземплярах, один из которых передается принимающей стороне.

При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняется. Его должен заполнить получатель в своем экземпляре акта.

Оба экземпляра акта должны быть подписаны как передающей, так и принимающей стороной.

В акте, в частности, указываются:

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место передачи основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

- сумма начисленной амортизации, остаточная стоимость основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.

Если ОС износился

Для оформления ликвидации основных средств, а также прекращения их использования вследствие морального или физического износа применяются следующие формы актов:

- № ОС-4 - для объекта основных средств (кроме автотранспортных средств);

- № ОС-4а - для автотранспортных средств;

- № ОС-4б - для групп объектов основных средств (кроме автотранспортных средств).

Эти формы и порядок их заполнения также утверждены постановлением Госкомстата России от 21.01.2003 № 7. И организация также может разработать собственные формы документов.

Для принятия решения о ликвидации основного средства в организации следует создать комиссию, которая должна:

- осмотреть основное средство, запланированное к ликвидации;

- определить возможность и целесообразность восстановления основного средства;

- установить причины ликвидации (физический и моральный износ, авария, стихийные бедствия и т. п.);

- выявить виновных лиц (если объект ликвидируется до истечения нормативного срока службы в связи с обстоятельствами, возникшими по чьей-либо вине);

- определить возможность использования отдельных узлов, деталей, материалов ликвидируемого основного средства.

В состав комиссии должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.

Решение о ликвидации основного средства, принятое комиссией, утверждается приказом руководителя организации. Типового образца приказа о ликвидации основного средства нет, поэтому его можно составить в произвольной форме.

После ликвидации основного средства оформляется акт (п. 78 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н). В акте о ликвидации основного средства, помимо прочего, нужно отразить причину списания.

Частичная ликвидация объекта оформляется в том же порядке.

Обратите внимание: при частичной ликвидации здания (сооружения) уменьшается его общая площадь и прочие характеристики, которые были указаны при его госрегистрации. Например, этажность. Поэтому новые характеристики здания (сооружения) необходимо зарегистрировать в госреестре (п. 67 Правил, утвержденных постановлением Правительства РФ от 18.02.98 № 219). При этом здание (сооружение) не заново регистрируется, а производится лишь запись в реестре об изменении его характеристик.

В процессе ликвидации (демонтажа) основного средства, в том числе частичной, могут быть получены отдельные материалы, узлы, агрегаты, годные к использованию. Такое имущество необходимо оприходовать (п. 57 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). При поступлении материалов, полученных при разборке основных средств, заполняется:

- накладная по форме № М-11 (при ликвидации основных средств, за исключением зданий и сооружений);

- акт по форме № М-35 (если материалы были получены при разборке зданий, сооружений).

Указанные формы документов утверждены постановлением Госкомстата России от 30.10.97 № 71а.

Сведения о выбытии основного средства вносятся в инвентарную карточку выбывающего объекта по форме № ОС-6 (ОС-6а, ОС-6б), утвержденной постановлением Госкомстата России от 21.01.2003 № 7. Можете использоваться самостоятельно разработанные формы.

Вы можете использовать не официальную форму акта ОС-4, а самостоятельно разработать бланки первичных учетных документов, в том числе для оформления ликвидации основного средства. Документом, который подтвердит ликвидацию основного средства, может выступать, например, акт о списании (ликвидации) объекта основных средств. Документ можно разработать самостоятельно, для заполнения как образец взять унифицированную форму ОС-4. Бланк утвержден постановлением Госкомстата от 21.01.2003 №7.

Решение о ликвидации основных средств необходимо оформить приказом руководителя. Данные о выбытии ОС также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств (например, можно использовать инвентарную карточку учета объекта основных средств по форме № ОС-6). Стоит обратить внимание, что оформление ликвидации автотранспортных средств необходимо проводить иначе, в особом порядке.

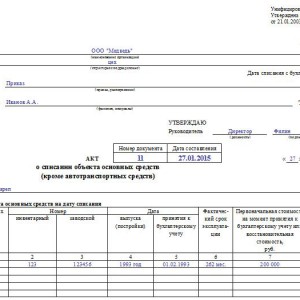

Образец заполнения формы ОС-4

В шапке акта ОС-4 заполняется наименование организации, код формы по ОКУД, код по ОКПО. Далее вам необходимо заполнить основание для составления формы n ОС-4, дату списания с бухучета, номер, дату составления документа, фамилию и инициалы материально ответственного лица. После идет подпись руководителя и дата.

Основная часть формы ОС-4 состоит из 3 таблиц. Перед таблицами отдельной строкой необходимо указать причину списания ОС. Для образца перечислим причины списания, которые могут быть указаны в форме ОС-4: актив морально или физически устарел, объект неправильно эксплуатировался, произошла авария, пожар и т.д.

1 таблица «Сведения о состоянии объекта основных средств на дату списания» состоит из 9 столбцов:

- название объекта;

- инвентарный номер;

- заводской номер;

- дата выпуска объекта;

- дата принятия на бухучет;

- срок эксплуатации;

- стоимость объекта на момент принятия на бухучет;

- сумма начисленной амортизации;

- остаточная стоимость.

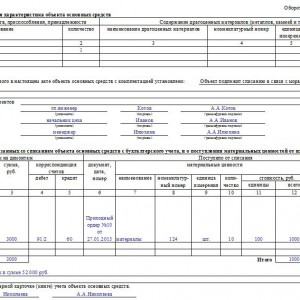

На оборотной стороне бланка содержится 2 таблица «Краткая характеристика объекта ОС», которая состоит из 7 столбцов:

- название объекта ОС;

- количество;

- наименование драгоценных материалов;

- номенклатурный номер;

- единица измерения;

- количество;

- масса.

Последняя таблица «Сведения о затратах» содержит 14 колонок:

- затраты на демонтаж – вид работы;

- подтверждающий документ, дата, номер;

- сумма, потраченная на демонтаж;

- корреспонденция счетов – дебет;

- корреспонденция счетов – кредит;

- документ, дата, номер;

- наименование материальной ценности (поступило со списания);

- номер;

- единица измерения;

- количество;

- стоимость отдельной единицы;

- стоимость всего;

- и повторно две колонки для корреспонденции счетов: дебит и кредит.

Под таблицей вам необходимо заполнить результаты списания, выручку от реализации, подпись главного бухгалтера.

Прежде, чем скачать бланк ОС-4 и начать заполнять его, внимательно ознакомьтесь с образцом заполнения акта ОС-4. Предварительно изучив образец заполнения ОС-4, вы потратите на заполнение бланка формы меньше времени и не допустите ошибок.

Пример заполнения формы ОС-4 приведен ниже.

Евгений Маляр

Навигация по статье

- Как списать основные средства с баланса

- Особенности списания в бюджетных структурах

- Общая логика действий

- Действия бухгалтера

- Приказ о списании

- Причины списания

- Акт о списании основных средств

- Таблицы формы акта о списании

- Протокол списания основных средств

Все основные средства рано или поздно приходят в негодность. Станки, оборудование, да и сами капитальные здания ветшают и больше не могут использоваться по прямому назначению. В конечном счёте судьба этих внеоборотных фондов – быть списанными с баланса. О том, как правильно это сделать, будет рассказано в этой статье.

Как списать основные средства с баланса

К основным фондам относятся дорогостоящие средства производства, служащие более года. Они списываются с баланса предприятия по следующим возможным причинам:

- Фонды устарели (физически или морально), то есть отслужили свой срок эксплуатации;

- Их продали стороннему субъекту;

- Их обменяли на что-то полезное, для чего заключён договор мены;

- Подарили какому-то юридическому или физическому лицу;

- Оборудование или прочее имущество безнадёжно вышло из строя в результате аварии;

- Оно преждевременно износилось;

- Его украли (чаще бухгалтеры и юристы употребляют слово «похитили», впрочем, от этого суть не меняется).

В каждой из перечисленных ситуаций требуется документальное оформление, предусматривающее фиксацию на бумаге причин, и отражение в бухгалтерской отчётности соответствующих хозяйственных операций.

Согласно пункту 28 Правил бухгалтерского учёта (ПБУ 6/01), списанию подлежат основные фонды, использование которых не может приносить предприятию финансовой выгоды.

Особенности списания в бюджетных структурах

В бюджетных учреждениях порядок списания устаревших, уничтоженных или похищенных внеоборотных активов несколько отличается от норм, действующих для коммерческих структур. Обусловлено это тем, что собственником основных фондов в данном случае является государство, и потому во многих случаях требуется разрешение вышестоящей инстанции на право распоряжения особо ценным имуществом, стоящим на балансе (перечень позиций приведен в Законе № 7-ФЗ, статья 9.2 п. 11). Есть объекты, списать которые руководители бюджетных организаций могут и сами, если они при этом не вносятся в уставной капитал других фирм. Общий принцип снятия с баланса, тем не менее, остаётся одинаковым.

Общая логика действий

В ситуации, когда списание пришедшего в негодность имущества, стоящего на балансе, становится актуальной задачей, вопрос об исполнении решает руководитель предприятия, издающий приказ о создании ликвидационной комиссии.

В свою очередь, комиссия, выполняя это распоряжение, составляет акт. О том, как должны проходить эти процессы, рассказ впереди, однако следует понимать, что именно они дают основание бухгалтерии делать проводки. Всё остальное – «дело техники».

План счетов в 2019 году изменений не претерпел, и есть основания предполагать, что в ближайшее время он останется неизменным. Заключение комиссии состоит в констатации фактического состояния имущества, оценке целесообразности его дальнейшего использования и обоснованности ликвидации. В некоторых случаях (когда прийти к каким-то выводам самостоятельно трудно или невозможно) приглашаются сторонние эксперты.

Списание основных средств производится согласно установленной для каждого конкретного случая формы, утвержденной Минфином. Если при заполнении бланков возникают сложности, можно использовать образец.

Скачать образец

Действия бухгалтера

В зависимости от причины, по которой имущество требуется снять с баланса, меняются корреспондентские счета, участвующие в данной операции. Наиболее распространённые типы проводок рассмотрены ниже.

Имущество частично или полностью изношено

Самый простой случай – когда объект «умер естественной смертью», то есть полностью исчерпал свой срок эксплуатации, а после этого благополучно вышел из строя. В этом случае он не обладает никакой ценностью в стоимостном выражении, так как полностью амортизирован. После того как акт составлен и подписан членами комиссии, а затем завизирован руководителем, бухгалтерия может снимать актив с учёта, не нарушая при этом баланса, проводя запись между субсчётом 01.1 (по первоначальной стоимости) и 01.2 (сумма полной амортизации).

При преждевременном моральном или физическом износе задача усложняется. На активе баланса числится полная сумма начальных затрат на приобретение объекта (субсчёт 01.1), с другой же стороны амортизация начислена неполная, то есть списанию подлежит объект с остаточной стоимостью, определить которую очень просто (нужно отнять от начальной стоимости сумму амортизации). Проводка будет выглядеть так:

По кредиту сч. 01–1 списывается полная стоимость ликвидируемого актива на дебет 01.2. Затем списывается амортизация со сч. 02. Затем следует проводка сумм амортизации (Дт 02 – Кт 01.1). В результате на счёт 01.2 попадает остаточная стоимость имущества (разница между дебетом и кредитом счёта 01.2). «Недоамортизированная» часть учитывается как расходы и списывается на счёте 91.2 (Дт 91.2 – Кт 01.2). Счёт закрыт.

Актив продан

Основанием для списания служат два документа – акт ликвидационной комиссии и договор купли-продажи. Проводки следующие:

- Дт01 – Кт01.1 – заносится первоначальная стоимость имущества;

- Дт02 – Кт01 «Выбытие» – на сумму амортизации;

- Дт91.2 – Кт01 – на остаточную стоимость объекта продажи;

- Дт62 – Кт91.1 – выручка (сумма договора);

- Дт91.2 – Кт68.2 – начисляется НДС.

Имущество перешло в уставной капитал другой фирмы (паевой взнос)

Имущество, не представляющее ценности для одного владельца, может быть нужным для другого. Если списанный актив приобретает качество паевого взноса, бухгалтерия пользуется счётом 58. Проводки:

- Дт01 – Кт01.1 – на первоначальную стоимость;

- Дт02 – Кт01 – на накопленную амортизацию;

- Дт91.2 – Кт01– на остаточную стоимость;

- Дт58 – Кт01 – сумма взноса в уставной капитал предприятия, получающего актив.

НДС не начисляется, так как паевой взнос – это не реализация.

Объект передан безвозмездно (подарен)

Да, такое может быть, но важно, чтобы за актом безвозмездной помощи не стояла скрытая продажа (за наличные), что является нарушением закона. Порядок списания примерно такой же, как и при продаже или износе (НДС начисляется исходя из рыночной цены актива), с той разницей, что выполняется проводка Дт99 – Кт91.9 на сумму финансового результата (фактически жертвуемого убытка).

Частичная ликвидация

Чаще всего эта ситуация возникает в отношении недвижимости. Что-либо другое сложно списать не полностью, а вот часть строений, к примеру, внутри завода, действительно можно снести. При этом основная часть цехов остаётся и функционирует, но общая стоимость активов и суммы их амортизационных отчислений снижаются. Операции отражаются в счёте 91.

Приказ о списании

Процедура списания основных фондов не предусматривает приказа как такового. Руководство, издавая такой документ, выражает своё намерение ликвидировать какой-либо дорогостоящий объект, «висящий» на балансе, а заодно назначает исполнителей, что, вероятно, и составляет важнейшую часть текста подобного распоряжения. Основанием для действий бухгалтерии служит не приказ, а договор (если речь идёт о мене, дарении, продаже или любом другом способе отчуждения) или акт о полной непригодности объекта к эксплуатации.

Тем не менее, на многих фирмах действует практика, согласно которой инициация списания выражается приказом. Какой-либо строгой утверждённой его формы нет (в отличие от акта), но примерный образец может выглядеть так:

Образец приказа

В документе кратко обосновывается решение о ликвидации названного объекта, чаще всего экономической нецелесообразностью дальнейшей эксплуатации и (или) ремонта, а также:

- Назначается комиссия, в которую, как правило, входит кто-то из руководителей предприятия (замдиректора, главный инженер), начальник подразделения, для нужд которых использовался актив, представитель бухгалтерии (чаще главбух) и т. д.;

- Формулируется цель;

- Устанавливается председатель комиссии, отвечающий за её работу.

Приказ подписывают все лица, упомянутые в нем, для чего в нижней части листа печатаются их фамилии с «полочками».

Причины списания

Процесс списания основных средств на любом предприятии неизбежен. Мало того что оборудование закономерно стареет, появляются новые его типы, но случаются и аварии, и стихийные бедствия, в результате которых имущество, движимое и недвижимое, приходит в негодность. Многочисленные примеры того, как фонды выходят из строя преждевременно и неожиданно, могут занять не одну страницу убористого текста. Нередки случаи, когда автомобили, совсем ещё новые, разбиваются в ДТП до такой степени, что ремонтировать нечего, и хорошо, если при этом не страдают люди. Из-за перепадов напряжения или других нарушений условий нормальной эксплуатации портится электронное и электрическое оборудование. Есть и такое явление, как моральное устаревание, часто случающееся внезапно, когда ещё не износившаяся физически техника оказывается ненужной или предназначенной для производства более невостребованного товара.

Наиболее распространённой и целесообразной причиной списания основных фондов является невозможность их дальнейшего коммерческого использования, а затраты на восстановление при этом неоправданно велики.

В последние годы появились новые термины, обозначающие ранее не учитываемые причины для досрочного вывода оборудования:

Экологическое старение. Под ним понимается несоответствие новым природозащитным требованиям, принятым на законодательном уровне. Если, к примеру, очистные сооружение предприятия не отвечают установленным стандартам, их следует менять, а старые списывать вместе с расходами на демонтаж;

Социальный износ. В этом случае причиной списания может стать принятие законодательных актов, отображающих более жёсткие требования к производственным отношениям, и, как следствие, основным фондам.

Акт о списании основных средств

Требования к оформлению актов списания основных фондов жёсткие. В утверждённых Госкомстатом РФ (Постановление 7 от 21 января 2003 г.) формах допустимы (при необходимости) дополнения, но любое редактирование возможно по письменному разрешению руководителя организации и должно быть обосновано, исключать же какие-либо графы нельзя.

Однотипный бланк ОС-4 является наиболее универсальным и потому используется чаще других. Его легко можно скачать бесплатно на нашем сайте:

Скачать бланк ОС-4

Эта форма предполагает возможность утилизации пригодных деталей, механизмов или узлов и служит основанием для их оприходования на склад, а также дальнейшего полезного использования в производственных целях или продажи.

Форма акта ОС-4 предназначена для списания широкого спектра активов, но для снятия с баланса автотранспорта используется другая, ОС-4а (или ОС-4б для нескольких объектов) которая выполняется в трёх экземплярах (один предназначен для снятия машины с государственного учёта в ГИБДД).

Если имущество отчуждается по причине безвозмездной передачи другому собственнику или продаётся, то следует применять форму акта ОС-1 (приёма-передачи).

В любом случае документ содержит ряд общих обязательных для заполнения пунктов:

- Причины ликвидации имущества;

- Описание технического состояния объекта, выявленного в результате произведенного комиссией обследования;

- Возможность и целесообразность восстановительных работ;

- Степень пригодности работоспособных комплектующих узлов, частей или деталей объекта и их цена в денежном выражении;

- Обоснованная аргументация списания ОС;

- Дефектный акт в случае выхода из строя по причине естественного эксплуатационного износа с перечислением всех имеющихся изъянов.

При моральном износе дефектный акт к форме ОС-4 не нужен, а вместо него прилагается приказ руководителя.

Таблицы формы акта о списании

Главная обязанность членов ликвидационной комиссии состоит в заполнении трёх таблиц, содержащихся в бланках форм ОС.

- Первая из них предназначена для внесения информации, содержащейся в акте приема-передачи, на основании которого оборудование использовалось в производстве в течение предшествовавшего списанию срока, общие сведения о нём (срок эксплуатации и начисленная амортизация);

- Вторая таблица должна содержать сведения о списываемом имуществе, наличии в его деталях драгметаллов и другую информацию из актов ОС-1, ОС-1а и ОС-1б.

- В третьей части фиксируются издержки на разборку и утилизацию объекта с целью извлечения полезных компонентов, а также их стоимость.

За исключением формы ОС-4б, все остальные выполняются в двух экземплярах, один из которых передаётся бухгалтеру и служит основанием для проводок, а второй вручается сотруднику, назначенному ответственным за сохранность списываемых основных средств, который сдаёт утилизированные изделия на склад.

Протокол списания основных средств

Венчает процесс списания объектов, относящихся к основным фондам (сейчас их чаще называют внеоборотными активами) заседание ликвидационной комиссии. Её ориентировочный состав уже перечислялся, и остаётся лишь добавить, что он может собираться отдельно при каждом подобном случае или быть постоянным, но в любом случае включает представителей руководства, бухгалтерии и производственных подразделений.

Результат заседания комиссии оформляется протоколом с прилагаемым к нему пакетом документов, которые составляются в произвольной форме. При этом, протокол должен соответствовать нескольким обязательным условиям, указанным в Постановлении Правительства РФ № 834 от 14 октября 2010 года и более поздних приложениях к нему, а именно:

- Наличие кворума (не менее 2/3 состава комиссии);

- Решение принято простым большинством присутствующих членов комиссии.

Типовой образец протокола комиссии по списанию ОС в расширенном виде содержит:

- Полное название предприятия или организации;

- Слово «Протокол»;

- Номер и дату составления;

- Место проведения заседания (обычно достаточно названия населённого пункта);

- Состав комиссии с указанием присутствовавших;

- Повестка дня (то есть списание какого именно имущества обсуждается);

- Информация о прениях («слушали»);

- Итог («постановили»);

- Результат голосования;

- Подписи членов комиссии.

После этого, в случае достижения согласия, процесс списания можно считать успешно завершённым.

При проведении данной процедуры оформляется специальный документ.

В данном блоке разберем правила оформления акта списания унифицированной формы ОС-4, обязательно ли пользоваться именно ею.

Бланк относится к первичной документации, детально фиксирующей процесс аннулирования ОС. По информации из акта:

- совершаются записи в ;

- формируются определенные проводки бухгалтерией .

Списывают ОС при документальном доказательстве их непригодности или окончании срока полезного использования.

Директор организации утверждает и дает распоряжение о формировании комиссии, контролирующей процесс и подписывающей соответствующий акт.

Основной причиной снятия с учета объекта ОС выступает его непригодность по различным причинам. К примеру, в организации был пожар, и оборудование оказалось повреждено.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества .

В состав должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц . Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными).

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук . Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать бесплатно бланк и образец в word

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации