Рынок дебиторской задолженности. Биржа дебиторской задолженности: уже не мечта, еще не реальность

Демографическая ситуация в России в 2016 году демонстрирует прежние тренды:

- русское население страны стремительно вымирает;

- естественная убыль населения характерна для большинства субъектов России;

- Россия компенсирует вымирание собственного населения за счет миграционного прироста.

Росстат опубликовал новые данные по демографии за первое полугодие 2016 года. В ходе внимательного анализа приходим к следующим интересным выводам:

- в результате естественных причин (рождаемость и смертность) население страны за первые полгода сократилось на 30 тыс. человек, но благодаря тому, что за это полугодие в страну прибыло мигрантов 140 тыс., Росстат отчитался о росте населения в 109,7 тыс. человек;

- планомерное ухудшение экономической ситуации с 2013 года отразилось и на демографической компоненте - рождаемость сначала замедлилась, а в 2015 году наблюдалось ее падение в сравнении с предыдущим годом (рис. 1). Готовность заводить детей в условиях ухудшения экономической ситуации в России снижается.

Рис. 1. Рождаемость в России (по данным Росстата)

Долгожданный естественный прирост, который в стране начался с 2013 года, имеет исключительно единственное объяснение - население национальных окраин стало расти столь стремительно, что его прирост стал перекрывать естественную убыль россиян. Например, в 2015 году в одном только Северо-Кавказском федеральном округе прирост превысил российский годовой показатель в 2,6 раз (рис. 2).

Рис. 2. Естественный прирост/убыль по федеральным округам (по данным Росстата)

В это же время регионы с высокой концентрацией русского населения продолжают демонстрировать тенденции естественной убыли населения рекордными темпами.

В первом полугодии 2016 г. естественный прирост населения зафиксирован только в 35 субъектах Российской Федерации, в то время как остальные 50 продолжают вымирать. Посмотрим, для примера, как изменилась численность регионов к 2015 году с 2000 года (рис. 3).

Рис. 3. Изменение численность населения к 2015 году с 2000 года (по данным Росстата)

Только 24 субъекта не сократили свою численность - это кавказские республики и другие национальные регионы, столичные и нефтегазовые субъекты. Население выросло более чем на 10% только в 9 субъектах, а сократилось более чем на 10% в 37. Абсолютными лидерами стали Чечня и Магаданская область. Чеченская республика увеличила численность населения на 91%, а Магадан потерял почти 40% своих жителей.

Сменился вектор международной миграции в последние годы. Ежегодно численность России возрастает за счет миграционного прироста на 230–300 тысяч человек, 96% из которых - это выходцы из стран СНГ. Если раньше основной миграционный поток шел из республик Средней Азии, то с ужесточением законодательства и девальвацией рубля число оставшихся в стране мигрантов снизилось, в то время как с начала конфликта на Украине растет число граждан Украины, которые приезжают в Россию как с целью заработка, так и в надежде найти убежище (рис. 4). Однако жесткость российского законодательства и многочисленные препоны для въезжающих из Украины превращают эту надежду в горькое разочарование. Но в любом случае для них худой российский мир намного лучше войны.

Рис. 4. Миграционный прирост (по данным Росстата)

С 2013 года наметилась тенденция сокращения браков среди населения, что также во многом объясняется ухудшением экономического положения. В первом полугодии 2016 года число браков сократилось с предыдущим аналогичным периодом на 12%, а число разводов при этом выросло на 2%.

Заявленные успехи российской государственной демографической политики на деле оказываются ее полным провалом: вместо стимулирования рождаемости власть отчитывается о приросте населения за счет мигрантов, многие из которых порождают проблему культурной ассимиляции, влияют на преступность в стране. Сокращение самого большого, государствообразующего и культурнообразующего русского этноса в государственной проблемной повестке не стоит, более того русский вопрос под предлогом национализма, фашизма политизирован и закрыт и для общественного обсуждения. Государство в стороне от вопросов демографической убыли православного населения, которое, по всей видимости, потеряло и духовные скрепы семейных ценностей, и экономическую почву для создания семьи. Всего этого Кремль предпочитает не замечать, уповая на иллюзорные надежды наполнить Россию за счет жителей соседних государств.

Рождаемость для каждой страны имеет огромное значение. Если в государстве этот показатель на низком уровне, то создается угроза для территориальной целостности страны. Высокая рождаемость и низкая улучшают , гарантируют сохранение нации. Статистика рождаемости позволяет отслеживать необходимые показатели.

Рождаемость также является показателем уровня страны. В бедных государствах, где люди получают маленькую , обычно высокий уровень , детей на свет появляется мало. В развитых странах, где хорошие условия для проживания, население не боится рожать по несколько малышей.

Динамика численности населения в РФ

В таблице представлена статистика рождаемости в России по годам. По ней можно судить о том, как менялся естественный прирост населения:

| Год | Количество рожденных детей | Общая численность населения |

| 1927 | 4 688 000 | 94 596 000 |

| 1939 | 4 329 000 | 108 785 000 |

| 1950 | 2 859 000 | 102 833 000 |

| 1960 | 2 782 353 | 119 906 000 |

| 1970 | 1 903 713 | 130 252 000 |

| 1980 | 2 202 779 | 138 483 00 |

| 1990 | 1 988 858 | 148 273 746 |

| 2000 | 1 266 800 | 146 303 611 |

| 2010 | 1 788 948 | 142 865 433 |

| 2015 | 1 940 579 | 146 544 710 |

| 2016 | 1 888 729 | 146 804 372 |

Чтобы выяснить, какого пола детей появляется на свет больше, существует статистика рождаемости мальчиков и девочек. Рассмотрим показатели по городу Новополоцк. В 2014 году появилось на свет около пятисот детей женского пола и почти шестьсот мужского. 2015 год ознаменовался рождением 595 мальчиков и 537 девочек. По другим населенным пунктам дело обстоит примерно также.

Статистика рождаемости девочек и мальчиков говорит о том, что младенцев мужского пола появляется на свет больше.

Однако к среднему возрасту количество представителей обоих полов примерно уравнивается. Тогда как в преклонном возрасте остается больше женщин. Представительницы слабого пола живут дольше.

Однако к среднему возрасту количество представителей обоих полов примерно уравнивается. Тогда как в преклонном возрасте остается больше женщин. Представительницы слабого пола живут дольше.

Также существует статистика рождаемости детей с отклонениями. На территории России их появляется на свет довольно много. Более 50% младенцев рождаются с психики. Это связано с наследственностью, с большим количеством стрессов у родителей. Плюс к этому мало хороших врачей, которые могут вовремя оказать квалифицированную помощь. Каждый год рождается примерно 2 тыс. детей с синдромом Дауна. Около 30% имеют генетические нарушения. Здоровых малышей в России ежегодно рождается не более 20%.

Рождаемость и смертность в 2016 году

Статистика рождаемости за последние годы в России несколько снизилась. Детей рождается меньше, чем в СССР. Тем не менее, прирост населения остается положительным. Благодаря тому, что снизилась смертность, и произошел приток . За 2016 год (с января по август) родилось 1275 тыс. детей. Тогда как за этот же период 2015 года прирост был больше на 2 тыс. человек.

Какая статистика рождаемости и смертности в России? В некоторых населенных пунктах страны смертность ниже, чем рождаемость. Остальные регионы можно считать постепенно вымирающими. Самый высокий прирост населения наблюдается в таких :

- Чеченская республика.

- Ингушетия.

- Ямало-ненецкий автономный округ.

Наихудшие показатели имеет:

- Тюменская обл.

- Псковская обл.

- Тульская обл.

Общая численность продолжает уменьшаться, несмотря на то, что смертность не превысила статистику рождаемости в России в 2016 году. При этом в государстве вышло на более высокий уровень. Статистика рождаемости за 10 лет показывает, что Россия занимала 63 место в мире (данные за 2016 год) по естественному приросту населения. В таблице отображены основные причины, по которым умирали россияне (период с января по август 2016 года):

| Количество человек (в тысячах) | |

| 716,7 | |

| 198,2 | |

| 13,5 | |

| 5,7 | |

| 16,3 | |

| 7,2 | |

| Инфекций | 21,8 |

Статистика рождаемости за 2016 год показывает, что плотность населения в РФ составляет 8,6 человек на 1 км². Это один из самых низких показателей в мире. Огромные территории просто пустуют. Деревни и маленькие города за последние 20 лет вымерли, а некоторые местности никогда не были заселены.

Ситуация в мире на начало 2017 года

Почти на 50 млн человек выросла рождаемость в мире по статистике на первую четверть 2017 года. Ежедневно в мире рождается несколько сотен тысяч малышей. Э тот факт можно проверить по счетчику населения земли в режиме .

Рождаемость и смертность за 2017 год в России

Россия всегда была самым большим территориальным государством в мире. Однако численность населения здесь неумолимо сокращается. Страна переживает демографический кризис. Согласно статистике рождаемости в России на начало 2017 года детей родилось меньше по сравнению с предыдущим годом.

Прирост населения в Беларуси и Украине

Статистика рождаемости по годам в Украине:

| Год | Количество рожденных детей | Общая численность населения |

| 2000 | нет данных | 48 663 600 |

| 2005 | 426 100 | 47 100 462 |

| 2010 | 497 700 | 45 782 592 |

| 2015 | 411 800 | 42 759 300 |

Ниже представлена диаграмма со статистикой рождаемости в Украине, а также смертности по годам (за последние 25 лет). Он наглядно показывает, в какие годы численность населения страны росла, а в какие – снижалась.

Статистика рождаемости в Беларуси по годам:

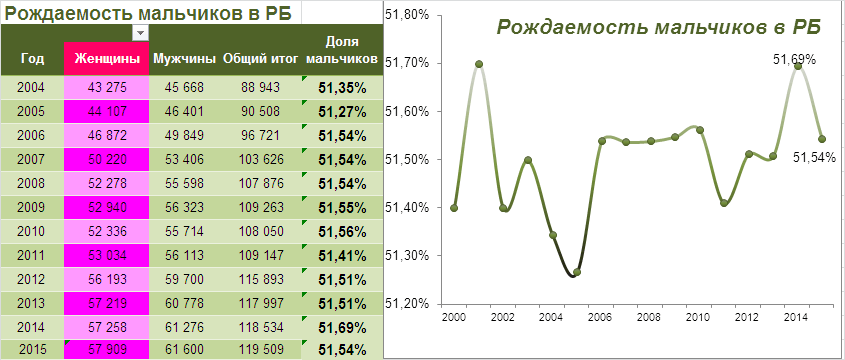

Статистика рождаемости в Беларуси по годам:

| Год | Количество рожденных детей | Общая численность населения |

| 2000 | 93 691 | 9 988 000 |

| 2005 | 90 508 | 9 664 000 |

| 2010 | 108 050 | 9 491 000 |

| 2015 | 119 509 | 9 481 000 |

Статистика рождаемости мальчиков в Республике Беларусь приводится в цифрах на графике ниже. Младенцев мужского пола рождается немного больше, чем женского пола. Но в последнее время количество рожденных мальчиков незначительно уменьшилось. Что касается численности мужского и женского населения, то, судя по таблице мужчин в Беларуси больше, чем женщин.

За последние годы в РФ и Украине численность населения снизилась, а в Беларуси выросла, статистика рождаемости и смертности в России подтверждает этот факт.

За последние годы в РФ и Украине численность населения снизилась, а в Беларуси выросла, статистика рождаемости и смертности в России подтверждает этот факт.

Отдельные важные показатели

Ответственный подход к проведению бюджетной политики позволил удержать дефицит в пределах 2,4% ВВП по итогам 2015 года, стабилизировать ситуацию на финансовом рынке и обуздать инфляцию.

Несмотря на жёсткий подход к бюджетной политике, обеспечено безусловное исполнение социальных обязательств, в частности поддержка наименее защищённых категорий населения.

Сохранен низкий уровень государственного долга – он составляет всего 13,6% ВВП.

Доля доходов бюджета, не связанных с продажей нефти и газа, увеличилась до 56%.

За 2015 год общий объем вкладов в банках вырос на 4,7 трлн рублей, или на 25,2%.

Реализация антикризисных программ

Реализованы антикризисные программы, сформированные в начале 2015 года:

Комплекс мер по поддержке российских регионов – новый механизм бюджетных кредитов и программа по рефинансированию коммерческого долга. В 2015 году из федерального бюджета регионам перечислено 1,6 трлн рублей;

Программа по докапитализации банков, в том числе её распространение на региональные банки – программа позволила добиться прироста корпоративного кредитования с конца I квартала (по декабрь) на 2,8%;

Кредиты нефинансовому сектору выросли на 3,8 трлн рублей, или на 12,7%;

Программа по поддержке ипотечного рынка – по состоянию на 1 января 2016 года по программе выдано 210,6 тыс. кредитов на общую сумму 374,3 млрд рублей, что обеспечило порядка 40% всех выдач ипотечных кредитов с конца I квартала (общий рост ипотеки с марта по декабрь – 9,5%).

Налоговая политика

Меры налоговой политики в 2015 году были направлены на обеспечение стабильности налоговой системы с одновременным применением мер налогового стимулирования структурных преобразований, проведение антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования:

Рост собираемости внутреннего НДС за счёт улучшения администрирования (Федеральная налоговая служба), на очереди импортный НДС (Федеральная таможенная служба), акцизы на алкоголь (Росалкогольрегулирование), страховые взносы (ФНС/внебюджетные фонды);

Субъектам Федерации предоставлено право снижать ставки налога для применяющих упрощённую систему налогообложения с объектом налогообложения «доходы» с 6 до 1%, снижать ставки налога для применяющих единый налог на вменённый доход с 15 до 7,5%;

Приостановлено создание/изменение консолидированных групп налогоплательщиков;

Проведён анализ системы льгот и преференций по налоговым и неналоговым (таможенным и страховым) платежам – основа для дальнейшей работы по мониторингу, учёту, оценке эффективности и оптимизации перечня предоставляемых льгот и освобождений.

Дебиторская задолженность

В 2015 году также была начата работа по инвентаризации дебиторской задолженности по доходам, продолжением которой стала разработка «дорожной карты» по улучшению администрирования доходов бюджетной системы и повышению эффективности работы с дебиторской задолженностью по доходам, одобренной Правительством в начале 2016 года.

Финансовый рынок

На финансовых и долговых рынках проведена работа, позволившая вывести чистые заимствования в положительную область (80 млрд рублей) с существенным привлечением иностранного капитала, несмотря на действующий санкционный режим и стресс на внутреннем финансовом рынке. Для этого:

Расширен инструментарий привлечения ресурсов на рынках капитала (облигации с плавающей ставкой, облигации с номиналом, индексируемым на инфляцию, – импульс к развитию внутреннего рынка капитала, дополнительный ресурс для корпоративных заёмщиков, ориентир инфляционных ожиданий);

Продолжилась работа по улучшению качества сегмента облигаций с фиксированным купоном – завершён обмен неликвидных бумаг в портфеле Банка России на ликвидные выпуски;

Проведена плотная работа с рейтинговыми агентствами и инвестиционным сообществом, позволившая обеспечить стабилизацию российских рейтингов, что в том числе способствовало снижению оттока капитала (с 70–80 млрд долларов по первым оценкам до 56 млрд долларов по факту).

Пенсионная система

В рамках обеспечения работы системы обязательного пенсионного страхования и негосударственного пенсионного обеспечения:

Введена система гарантирования прав застрахованных лиц (на 1 января 2016 года в систему гарантирования включён Пенсионный фонд и 33 негосударственных пенсионных фонда (НПФ)).

Завершена процедура акционирования НПФ, осуществляющих деятельность по обязательному пенсионному страхованию (с 1 января 2016 года такую деятельность осуществляют только акционерные НПФ).

Информация о бюджетном процессе

В 2015 году Российская Федерация сохранила высокий показатель по индексу открытости бюджета, рассчитываемому Международным бюджетным партнёрством (74 балла при среднем значении индекса в 45 из 100 возможных баллов), и заняла 11-е место из 102 исследуемых стран. В соответствии с методологией исследования Россия входит в группу стран, предоставляющих «значительный объём информации о бюджетном процессе для общественности».

Среди способов извлечения максимальной выгоды от такого актива как дебиторская задолженность, есть в том числе факторинг. Но, к сожалению, не все готовы регулярно его использовать несмотря на то, что он позволяет пополнять оборотные средства, повышает комфорт планирования финансовых потоков и обеспечивает защиту от неплатежей дебиторов.

Причины этого нежелания могут быть разные: возможно, потребность в финансировании не является постоянной, поскольку отгрузки с отсрочкой в адрес покупателей не носят регулярного характера, или поставщик не допускает появления третьей стороны во взаимоотношениях с покупателями. Но даже при таких условиях есть возможность распорядиться своей дебиторкой так, чтобы она не отягощала бухгалтерский баланс, а приносила компании доход в виде реальных денег сразу после отгрузки товара. Пока, к сожалению, только за рубежом.

Зарубежный опыт

В 2011 году таким решением для малого и среднего бизнеса в США стала биржа дебиторской задолженности The Receivables Exchange http://recx.com/, открытая двумя опытными бизнесменами Ником Перкином (Nic Perkin) и Джастином Браунхиллом (Justin Brownhill) в сотрудничестве с одной из крупнейших Нью-Йоркских фондовых бирж.Идея биржи зародилась еще в 2008 году, когда около 60% всех оборотных средств представителей МСП США были сосредоточены в дебиторке. Такое положение вещей существенного ограничивали возможности развития компаний, а, как следствие, и всей внутренней экономики страны. К тому же в отсутствие механизмов защиты, риск неполучения выручки превышал все допустимые границы.

Ник Перкин и Джастин Браунхилл создали систему, которая позволила поставщикам продавать свою дебиторскую задолженность инвесторам, в основном коммерческим банкам и факторинговым компаниям. Но не каждый поставщик мог воспользоваться данным сервисом: опыт работы не менее двух лет, определенный размер выручки, который должен быть подтвержден финансовой отчетностью компании, отсутствие задолженности перед своими поставщиками и кредиторами. В свою очередь, потенциальные инвесторы, которые покупают дебиторку, должны не только купить право доступа к системе, но еще и пройти финансовую проверку.

Сама же схема работы достаточно проста - поставщик выставляет определенный набор поставок в адрес конкретного покупателя, устанавливает минимальную цену, с учетом дисконта, за которую готов ее продать, и ждет выгодных предложений. Несомненный плюс такой схемы: не нужно ждать оплаты от дебитора - деньги поставщик получает сразу, два - сделки совершаются очень быстро, не нужно проходить процесс одобрения в факторинговой компании, ждать установления лимита на покупателей, подписывать договор. В идеальных условиях с момента появления лота с дебиторской задолженностью на бирже до момента получения денег проходит от двух до 4 дней. В случае, если по окончании срока отсрочки дебитор не оплачивает поставку, сделка аннулируется, и поставщик обязуется вернуть деньги тому, кто купил оказавшуюся неликвидной дебиторку.

Согласно данным на официальном сайте биржи, за время своего существования компании провели сделки по продаже на сумму более чем 5.5 млрд. долл. США.

Европейская практика представлена компанией Marketinvoice (marketinvoice.com), которая работает на рынке Великобритании тоже с 2011 года.

Эта биржа дебиторской задолженности также предъявляет четкие требования к участникам торгов: компания - поставщик должна быть зарегистрирована на территории Великобритании или Ирландии, активно работать на рынке не менее полугода и иметь подтвержденный годовой оборот не менее 100 тыс. фунтов (около 10 млн. рублей или 150 тыс. долларов США). Помимо этого, для участия в бирже нужно пройти оценку финансового состояния и риск-менеджмента компании. Услуги биржи Marketinvoice доступны как компаниям, работающим на внутреннем рынке Великобритании, так и экспортерам. Инвесторами на бирже, судя по информации на сайте, может стать любая инвестиционная компания, пенсионный или хедж-фонд и даже частные инвесторы, разумеется, с определенным опытом работы в этой сфере. В отличие от своего американского собрата, британский проект позволяет заранее просчитать во сколько обойдется использование сервиса в зависимости от объема выставляемого лота, срока отсрочки и того, будет ли это разовая продажа или регулярные торги.

Подтверждением развитого института бизнеса в стране и, что немаловажно, заинтересованности в подобном прогрессе государства является тот факт, что Британское правительство является одним из инвесторов площадки и скупает счета-факторы в рамках проекта «Британский банк бизнес инициатив».

На сегодняшний день, согласно информации на официальном сайте, на платформе Marketinvoice были профинансированы поставки в объеме 573 443,6 фунтов стерлингов (58,9 млдр. Рублей и 864 млн. долларов США соответственно).

А что же в России?

В российской практике мы смогли найти пока только один пример подобной площадки на рынке. В 2014 году Александр Федоров и Александр Карелин cоздали биржу дебиторской задолженности Invoice Market (http://invoice-market.ru/), которая позволила российским компаниям продавать свою дебиторскую задолженность заинтересованным инвесторам с дисконтом.

Юридическая основа этого аукциона - статья № 388 ГК РФ, разрешающего уступку долговых обязательств третьему лицу, и Закон об электронной подписи (№ 63 - ФЗ). Все торги на площадке должны происходить посредством использования электронной цифровой подписи. Поставщики, работающие с площадкой, выставляют на продажу накладные, заверенные дебитором с помощью ЭЦП. То есть передавать бумажные оригиналы документов новому владельцу задолженности не требуется.

Последние новости о деятельности компании за ноябрь 2014 года говорили о том, что на площадке были проданы 1000 лотов. На момент запуска биржи единственным инвестором была факторинговая компания Рост, которая к концу же 2014 года практически прекратила свое существование в качестве самостоятельного игрока и вошла в состав ФК Политекс.

О том, как на деятельности единственной в России биржи дебиторской задолженности отразился кризис в экономике, снижение платежной дисциплины покупателей и, как следствие, рост недоверия к бизнесу вообще, ничего не известно, представители компании комментариев по этому поводу не дают. Но с учетом современных реалий, сложно представить, как подобный проект будет работать в нашей стране сегодня.

Казалось бы - оформляй ЭЦП, подключайся к системе и используй дебиторскую задолженность как ликвидный актив, не позволяя ей висеть на балансе компании тяжким грузом. Но несмотря на соблазнительную простоту этой идеи, в нашей стране она пока не популярна. В чем же причина?

Где товар?

Понятно, что инвестор, заинтересованный в покупке лота (дебиторской задолженности по поставкам в адрес одной компании), купит его только в случае гарантий поступления денег от дебитора. Какую же компанию можно считать надежной и платежеспособной?Последние тенденции на рынке факторинга говорят о том, что факторинговые компании - а именно их на сегодняшний день можно считать экспертами в сфере оценки качества дебиторской задолженности - ограничивают финансирование по поставкам в адрес региональных дилеров, несетевых дебиторов, и за редким исключением готовы предложить свои услуги только поставщикам крупного сетевого ритейла и компаниям из топ-400, наиболее надежным с точки зрения возможных рисков неполучения выручки.

Падение уровня платежной дисциплины, снижение прибыльности компаний, обусловленное ростом расходов и снижением спроса на продукцию со стороны конечных потребителей, привело в конечном итоге к торможению российской экономики и, в первую очередь, к тому, что поставщики стали перестраховываться, отказывая в отсрочке своим покупателям.

Таким образом, единственными компании, поставкам в чей адрес можно доверять, даже по мнению самих поставщиков, могут стать крупные игроки рынка, чье положение устойчиво, финансовая информация находится в открытом доступе, а значит, риски неоплаты с их стороны минимальны.

Возникает вопрос. А есть ли смысл для поставщика продавать такую дебиторку на бирже? Если раньше перевод федеральной торговой сети на факторинг было задачей более сложной - сети неохотно шли навстречу факторам, не хотели подписывать уведомления и выполнять другие условия работы по факторингу, то только за последний год сразу несколько сетей открыто объявили о работе с факторинговыми компаниями.

Выходит, сейчас поставщикам проще обратиться к Фактору за финансированием поставок в адрес торговых сетей и крупных дебиторов, нежели выставлять такой актив на торги. Это по крайней мере уже известный и более-менее понятный для большинства инструмент управления дебиторской задолженностью.

Влияет на ситуацию еще и условие, которое действует в единственной на сегодняшний день бирже дебиторской задолженности в России - в договоре должна быть запрет на возвраты и ретро-бонусы, т.е. тот объем дебиторки, которую покупает инвестор, не должен меняться ни при каких обстоятельствах. Это еще больше осложняет ситуацию с передачей дебиторки по сетевым дебиторам на торги - ни одна сеть не откажется от возможности осуществить возврат нереализованного товара.

Где купец?

Реализация идеи биржи дебиторской задолженности осложняется еще и нехваткой инвесторов, которые могут купить выставленную на торги дебиторку. Потенциально инвесторами могут стать факторинговые компании, для которых биржа - еще одна площадка для оказания своих услуг. Но банковский подход к оценке клиентов и их дебиторов не позволяет большинству российских факторов быстро оценить не только доходность сделки, но и, что самое главное, потенциальные риски такой покупки. Поставки в адрес крупной сети, разумеется, вызовут интерес, а что если на торги выставлен долг компании «Пироги и пряники» из г. Кемерово? Будь такая компания хоть трижды успешной, надежной и финансовой устойчивой, вряд ли фактор, не имеющий соответствующей инфраструктуры и опыта для работы с региональными компаниями, решится купить подобный лот. Что уж говорить об инвестиционных компаниях, которые принимают участие в торгах за рубежом.Технологии

Еще одно существенное затруднение заключается в том, что культура ведения бизнеса в России все еще находится на низком уровне: компании недостаточно просвещены в вопросах электронного документооборота- уровень проникновения ЮЗЭДО в нашей стране составляет рекордно низкие 0,5%.И даже несмотря на то, что государство способствует развитию этого рынка, требуя предоставлять налоговую и бухгалтерскую отчетность в электронном виде, большей части бизнеса, во-первых, сложно свыкнуться с мыслью о том, что электронный документ с электронной подписью имеет равные права и значимость, что и бумажный. А во-вторых, консервативность мышления и нежелание инвестировать в технологии, которые не принесут компании выгоду здесь и сейчас, служат существенным стоп-фактором в повсеместном внедрении ЮЗЭДО.

Получается, что объем поставок, который может быть уступлен на бирже дебиторской задолженности значительно снижается по этой причине. Вполне вероятно, что на торгах можно продать и накладные, подтвержденные обычной синей печатью, но это значительно повышает риск мошенничества и создает дополнительные сложности при передаче документов по поставке новому владельцу долга.

Выводы и прогнозы

Итак, что мы имеем? Прогрессивную идею, которая действительно может двигать российскую экономику вперед, и успешный зарубежный опыт реализации этой идеи, с одной стороны, и барьеры, обусловленные прежде всего нехваткой опыта в риск-менеджменте и низкой культурой ведения бизнеса в стране в принципе, с другой. Но с учетом того, что бизнес в США и Европе в имеет более долгую историю и находится уже на другом витке развития, в том числе в плане использования инструментов управления дебиторской задолженностью, а биржи там появились сравнительно недавно, можно надеяться, что в недалеком будущем «будет и на нашей улице праздник».«Если бы в России сегодня успешно работала биржа дебиторской задолженности, то она бы «убила» российский рынок факторинга. Причина тому проста - аппетит к риску у всех Факторов существенно снизился, и большинство игроков рынка с жадностью смотрит на самый лаковый кусочек, а именно поставки в адрес торговых сетей. Выставляя такую дебиторку на биржу, поставщик правил бы бал, ожидая наиболее выгодного предложения по цене. На рынке остались бы пара Факторов, которые готовы конкурировать по цене, обладая более дешевым фондированием, и те, кто сейчас занимает свои ниши. Но для того, чтобы биржа заработала, должна изменится парадигма мышления среднестатистической российской компании: на смену бесчисленному количеству бумажных накладных должен прийти ЮЗЭДО» - комментирует Дарья Николаевская, Директор дирекции инновационного развития НФК.

В статье представлен обзор завершенных торгов дебиторской задолженностью. Рассчитаны сроки реализации и дисконты к номинальной величине долга на основании анализа фактических данных.

Статья будет полезна для практикующих оценщиков, а также арбитражных управляющих и других заинтересованных лиц (пользователи отчетов об оценке, кредиторы, должники).

Источником информации служили публикации, размещенные в Едином федеральном реестре сведений о банкротстве в разделе «ТОРГИ».

На дату проведения анализа – 03.07.2018 за июнь 2018 года в реестре имелась информация о 282 завершенных торгах, из них 221 в форме открытого аукциона, 60 в форме публичного предложения, и 1 торги в форме открытого конкурса.

Следует отметить, что из 221 торгов в форме открытого аукциона состоялись (или были заключены сделки с единственным участником) только 73. Торги в форме публичного предложения состоялись в 49 случаях из 60.

Анализировались торги только дебиторской задолженностью, если в лот входило иное имущество, то такие сделки исключались из выборки. Не рассматривались сделки, в которых не указана итоговая цена торгов, а также торги в которых не удалось найти информацию о номинальной величине долга.

В соответствии со ст. 139 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" в течение одного месяца с даты окончания инвентаризации предприятия должника или оценки имущества должника, конкурсный управляющий представляет собранию кредиторов или в комитет кредиторов для утверждения свои предложения о порядке продажи имущества должника. Порядок, сроки и условия продажи имущества должника должны быть направлены на реализацию имущества должника по наиболее высокой цене и должны обеспечивать привлечение к торгам наибольшего числа потенциальных покупателей.

Торги в форме аукциона проводятся путем увеличения начальной цены на шаг аукциона. Выигравшим аукцион признается участник, предложивший наиболее высокую цену. В случае, если не были представлены заявки на участие в торгах или к участию в торгах был допущен только один участник, организатор торгов принимает решение о признании торгов несостоявшимися. Если к участию в торгах был допущен только один участник, заявка которого на участие содержит предложение о цене не ниже установленной начальной цены продажи, договор купли-продажи заключается управляющим с этим участником торгов.

В случае признания торгов несостоявшимися и незаключения договора купли-продажи с единственным участником торгов объявляются повторные торги. При этом начальная цена продажи устанавливается на 10% ниже первоначальной цены.

Если первые две стадии торгов признаны несостоявшимися, то имущество должника подлежит продаже путем публичного предложения, в ходе которого происходит поэтапное снижение цены продажи. При этом начальная цена продажи имущества должника устанавливается в размере начальной цены, указанной в сообщении о продаже имущества должника на повторных торгах. Снижение цены происходит в соответствии порядком продажи имущества, которым может быть предусмотрено любое количество периодов и минимальная цена для последнего периода.

В случае, если несколько участников торгов представили в установленный срок заявки, содержащие различные предложения о цене имущества должника, но не ниже начальной цены продажи имущества должника, установленной для определенного периода проведения торгов, право приобретения имущества должника принадлежит участнику торгов, предложившему максимальную цену за это имущество. В случае, если заявки содержат равные предложения о цене имущества, право приобретения принадлежит участнику торгов, который первым представил заявку.

Интересно определить сроки реализации дебиторской задолженности, которые рассчитывались как разница между датой завершенных торгов и датой опубликования первого объявления о проведении торгов.

Статистика для открытых аукционов выглядит следующим образом.

Рисунок 1

Таким образом, реализацияя дебиторской задолженности в ходе открытого аукциона происходит в большинстве случаев за 40-50 дней, при условии, что торги состоялись. Сроки более 80 дней относятся к повторным торгам. Из гистограммы видно, что реализация дебиторской задолженности на повторных торгах происходит редко. Медиана - значение варьирующего признака, которое делит ряд распределения на две равные части по объему частот, составляет 47 дней, среднее значение - 58 дней.

Гистограмма сроков продажи при реализации имущественных прав в ходе публичного предложения (включая периоды прошедших аукционов) представлена на рисунке ниже.

Рисунок 2

Дебиторская задолженность, которая была реализована за срок менее 90 дней (2 сделки на гистограмме), по каким-то причинам не продавалась путем открытых аукционов. Медиана – 145 дней, в среднем количество дней реализации при публичном предложении составляет 173 дня. Значительное отклонение среднего от медианы связано с тем, что срок реализации одной дебиторской задолженности из выборки с момента первого объявления о продаже до завершенния торгов составил 601 день.

Распределение сроков реализации за июнь 2018 г. по всем формам состоявшихся торгов представлена ниже.

Рисунок 3

Медиана составляет округленно 52 дня. Среднее значение – 100 дней, минимальный срок – 38 дней, максимальный – 601 день.

Рассмотрим дисконты к номинальной величине дебиторской задолженности, с которыми производятся фактические сделки.

Рисунок 4

Таким образом, наибольшее число торгов в форме аукциона заканчивается с дисконтом к номинальной величине долга более 95%. При этом в 51 торгах цена возрасла, в остальных 22 сделках реализация прошла по начальной цене.

Максимальные дисконты применялись к дебиторской задолженности предприятий-банротов, реализация которой происходила с начальной ценой от 1 рубля. А в ходе торгов увеличилась на несколько десятков и сотен рублей.

Некоторые торги начинаются с цены соответствующей 0,1%, 1%, 5%, 10%, 15% от номинальной величины задолженности, видимо, в таких случаях использовалась коэффициентная методика оценки дебиторской задолженности.

Также в ходе анализа было установлено, что начальной ценой многих торгов является не , определенная оценщиком, а номинальная величина долга. Как показывает статистика, все такие лоты после аукционов уходят на реализацию в стадию публичного предложения, и это предсказуемо. Арбитражные управляющие с одной стороны сохранают средства конкурсной массы, экономя на услугах оценщиков, а с другой стороны, пытаются реализовать имущество должника по наиболее высокой цене. Но при этом увеличиваются сроки торгов, как показал анализ – с 47 дней до 145 дней (медианные значения аукционов и публичного предложения), то есть на срок более 3-х месяцев. Соответственно увеличивается процедура конкурсного производства и ежемесячное вознаграждение управляющего.

В одном случае при публичном предложении цена возрасла, в итоге реализация прав требований прошла по цене выше номинала, эта сделка исключается из анализа. Дисконты при публичном предложении изображены на гисторграмме ниже.

Рисунок 5

Существует понятие «мусорные долги» - это долги практически не реальные ко взысканию. Анализируя предложения из дипазона дисконтов в размере 95% и выше, можно сделать вывод, что средняя цена таких долгов составляет 1,55% от номинальной стоимости.

Статистические данные возможных дисконтов по всем видам торгов представлены в таблице.

Таблица 1

|

Показатель |

Открытый аукцион |

Публичное предложение |

Обобщенные данные |

|

Стандартная ошибка |

|||

|

Стандартное отклонение |

|||

|

Максимум |

|||

|

Количество наблюдений |

Корреляции размера дисконта и должников: физичиских и юридических лиц, не выявлена. То есть размер дисконта к номинальной величине дебиторской задолженности не зависит от того, кто является должником.

Выводы

Статистические данные показывают, что с вероятностью 95% значение дисконта при реализации дебиторской задолженности будет находиться в интервале от 86,12% до 92,23% от номинальной величины долга. При этом надо понимать, что в результате 11 сделок из 114 рассматриваемых, дисконты составили менее 70%, а в 62 торгах дисконты находились в интервале от 95% до ~100%. Поэтому при прогнозировании вероятного дисконта необходимо также учитывать медиану выборки – 95,4%.

Медиана для торгов в форме открытого аукциона составляет 47 дней, среднее значение - 58 дней.

Средние сроки реализации дебиторской задолженности при публичном предложении составляют 173 дня, медиана – 145 дней с момента объявления о проведении первых торгов.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации