Разъяснения по заполнению 3 ндфл. Инструкция по заполнения декларации на возврат ндфл за квартиру

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

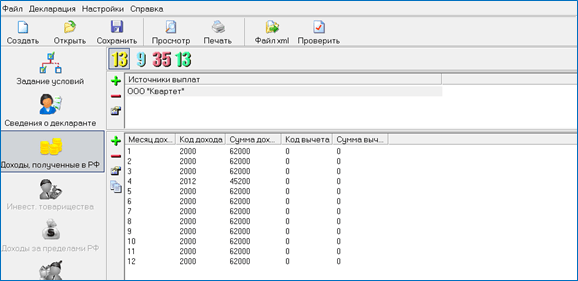

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

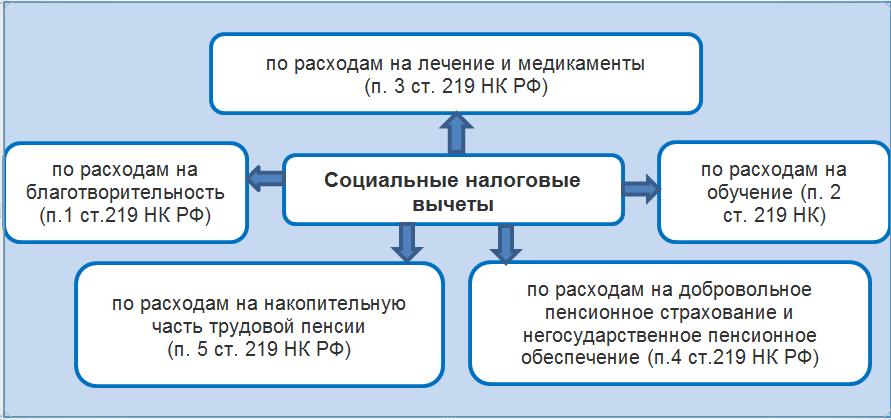

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

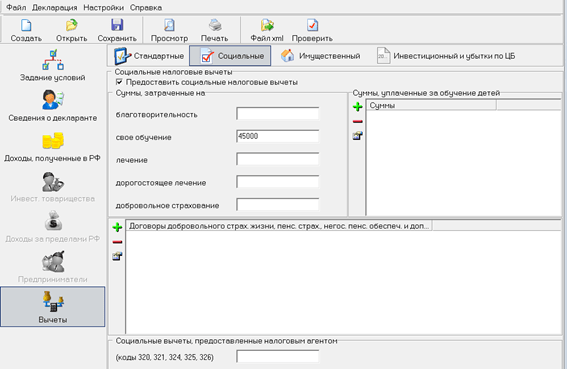

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА

ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1514) приказываю:

1. Утвердить:

форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 1 к настоящему приказу;

порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что по форме и формату, утвержденными настоящим приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года.

3. Признать утратившими силу:

3.1. приказ Федеральной налоговой службы от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" (зарегистрирован Министерством юстиции Российской Федерации 13.12.2011, регистрационный номер 22575; Российская газета, 2011, 21 декабря);

3.2. пункт 11 приложения "Изменения в приказы ФНС России", утвержденного приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30673; Российская газета, 2013, 23 декабря).

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 2

к приказу Федеральной налоговой службы

от 24 декабря 2014 г. N ММВ-7-11/671@

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

II. Содержание Декларации

III. Порядок заполнения титульного листа формы Декларации

IV. Порядок заполнения Раздела 1

"Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

V. Порядок заполнения Раздела 2

"Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) %" формы Декларации

VI. Порядок заполнения Листа А

VII. Порядок заполнения Листа Б

VIII. Порядок заполнения Листа В

"Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики" формы Декларации

IX. Порядок заполнения Листа Г

"Расчет суммы доходов, не подлежащей налогообложению" формы Декларации

X. Порядок заполнения Листа Д1

"Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества" формы Декларации

XI. Порядок заполнения Листа Д2

"Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации

XII. Порядок заполнения Листа Е1

"Расчет стандартных и социальных налоговых вычетов" формы Декларации

ХIII. Порядок заполнения Листа Е2

"Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы Декларации

XIV. Порядок заполнения Листа Ж

XV. Порядок заполнения Листа З

"Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок" формы Декларации

XVI. Порядок заполнения Листа И

"Расчет налогооблагаемого дохода от участия в инвестиционных товариществах" формы Декларации

Приложение N 1 Справочник "Коды категории налогоплательщика"

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее - Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя "Код по ОКТМО" указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации своих данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "Доля (доли) в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: "1-----" - в первом поле, знак "/" между полями и "3-----" - во втором поле.

1.12.4. Если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

1.1. Заполняем раздел «Задание условий»:

1.2. В данном разделе необходимо заполнить "Номер инспекции" - выбирается из прилагаемого справочника:

Если Вы не знаете номер своей инспекции, Вы можете его узнать, воспользовавшись on-line сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС: https://service.nalog.ru/addrno.do

Все остальные задаваемые в этом разделе параметры определены для физического лица по умолчанию. Если Вы предприниматель или нерезидент, надо данные параметры откорректировать.

1.3. Далее перейдите в раздел «Сведения о декларанте». Как только Вы выбираете раздел, он выделяется другим цветом. Первоначально в этом разделе Вам предлагается заполнить ФИО, указать дату и место рождения, документ, удостоверяющий личность.

1.4. После его заполнения, надо перейти на страницу с данными об адресе жительства. Для этого кликнете мышью на значке с домиком.

ОКАТО можно уточнить в инспекции по месту жительства.

1.5. Следующий раздел «Доходы, полученные в РФ». В этом разделе заносятся все полученные Вами доходы: как по справкам о доходах по форме 2-НДФЛ , так и доходы, полученные от продажи, например, имущества, находящегося в собственности менее 3 лет.

Первоначально выделен раздел по доходам, облагае мым по ставке 13%. В основном, доходы физических лиц облагаются по ставке 13%. Если у Вас есть иные доходы, то заполните разделы с имеющимися у Вас ставками в полном объеме.

1.6. Введите все источники выплат, то есть наименования и реквизиты предприятий, где Вы получали доход, в разделе «Источник выплат». По каждому источнику выплат внесите помесячный доход. Информацию заносите со справок 2-НДФЛ. Общая сумма доходов рассчитывается автоматически. Остальные итоговые суммы по источнику выплат заносятся вручную из справки.

1.7. Для ввода источника выплат нажмите значок ”+”. Если Вы не правильно ввели источник выплат и хотите его удалить, нажмите “-“. Если хотите изменить информацию по источнику выплат, нажмите .

1.8. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.9. Информация «Наименование», «ИНН», «КПП»,«ОКАТО» вводится из справок 2-НДФЛ. При этом ОКАТО, которое Вы указали в разделе «Све

дения о декларанте», может отличаться от ОКАТО, ука

занного в справке. Это будет в том случае, если Вы име

ете постоянную прописку в одном населенном пункте, а

работаете в другом.

Если по справке 2-НДФЛ Вам на предприятии были предоставлены стандартные вычеты, ставится галочка в «Расчете стандартных вычетов по этому источнику». После ввода значений нажмите «Да».

1.10. При вводе источника выплат при продаже имущества, если Вам не известны реквизиты покупателя, Вы можете в «Наименовании» указать, например, «Продажа квартиры» или «Продажа автомобиля». ИНН и КПП в данном случае не заполняются. ОКАТО обязательно указывается то же, что и в разделе «Сведения о декларанте», то есть по месту прописки. Галочка в «Расчете стандартных вычетов по этому источнику» не ставится. После ввода значений нажмите «Да».

1.11. После ввода всех источников выплат, перейдите к вводу доходов по месяцам по каждому источнику. Для этого перейдите в следующий раздел. Для ввода информации по первому источнику выплат, нажмите значок ”+”. Если Вы не правильно ввели информацию и хотите ее удалить, нажмите ”-”. Для редактирования информации, нажмите .

В данном разделе есть еще одна клавиша «Повторить доход», служит для дублирования одинаковой информации по доходу.

1.12. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.13. Система предлагает выбрать код дохода из справочника. Так как у нас первый источник выплат «Продажа автомобиля», код выбирается самостоятельно.

При продаже автомобиля, выберите код 1520, при продаже квартиры - код 1510. Нажмите «Да».

1.14. Введите сумму дохода (стоимость автомобиля) и месяц получения дохода (месяц продажи). Становится доступной кнопка выбора кода вычета (расхода).

1.15. Код вычета выберите из справочника. Так как сумма продажи автомобиля, находящегося в собственности менее 3 лет, в нашем случае, до 250 тысяч рублей, выберите код вычета - «906». В результате «Сумма вычета» автоматически заполнится значением. Нажмите «Да».

1.16. По источнику выплат «Продажа автомобиля» информация по месяцам введена в полном объеме.

Теперь введите информацию по месяцам по следующему источнику выплат. Данный источник - это предприятие, на котором Вы работаете. Информацию введите из справки 2-НДФЛ, указывая те коды доходов и вычетов, что отражены в справке.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом:

1.18. Последний раздел для заполнения - «Вычеты».

1.19. Панель со значками, позволяет вы

брать страницу для заполнения нужных вычетов.

1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго

- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.

1.21. Введите стандартные вычеты, нажав на первый значок.

Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».

Если у Вас нет особых льгот по налогу на доходы физических лиц, в декларациях до 2012 года, точкой отметьте код «Нет 104 и 105 вычета» (по умолчанию он отмечен). Если есть льготы, выберите или код 104, или код - 105.

Если у Вас есть дети до 18 лет или учащиеся на очной форме обучения до 24 лет, введите количество детей в

соответствующие строки.

Сумма вычетов, исходя из дохода по месяцам, рассчитывается программой автоматически.

1.22. Если Вы заполняете декларацию по прода же имущества, то на этом заполнение декларации заканчивается. Переходите к пункту 4.

2. Заполнение листов декларации при получении социального вычета (лечение, обучение, добровольное пенсионное страхование)

2.1. Для ввода расходов по обучению, лечению, доб

ровольному пенсионному страхованию нажмите значок в разделе «Вычеты»

Откроется страница для ввода. Поставьте галочку в строке «Предоставить социальные вычеты».

Если Вы хотите получить вычет за свое обучение

, введите сумму, потраченную на обучение в отчетном году в строку “Своё обучение“.

Если вычет за лечение

себя, или родителей, или детей - введите сумму расходов в отчетном году в строку “Лечение“.

Если Вы хотите получить вычет за обучение детей

при обучении их на очной форме обучения, нажмите знак “+“ в блоке “Суммы, уплаченные за обучение детей“.

Если вычет по договору добровольного пенсионного страхования

, нажмите знак “+“ в одноименном блоке.

2.2. Для ввода суммы, израсходованной в отчетном году на обучение детей, нажмите на знак “+“ в одноименном блоке. После завершения ввода нажмите «Да».

Для ввода сумм по пенсионному страхованию, предлагается более сложная форма ввода данных договора. После ввода, нажмите «Да».

Если у Вас нет других вычетов, переходитек пункту 5.

3. Заполнение дополнительных листов деклара ции при получении имущественного вычета (по купка квартиры, дома, доли квартиры, проценты по кредиту по купленной квартире)

3.1. Для ввода расходов по покупке квартиры, жилого дома нажмите значок в разделе «Вычеты».

Откроется страница для ввода.

Поставьте галочку в строке «Предоставить имущественный налоговый вычет

».

Заполните последовательно все строки.

Сначала выберите способ приобретения: «договор купли-продажи» или «инвестирование». В примере выбран «договор купли-продажи».

3.2. Выберите из предлагаемого списка объект в строке «Наименование объекта». Например, «квартира»:

3.3. Выберите из предлагаемого списка вид собственности в строке «Вид собственности». Например, «собственность общая долевая»

3.4. Выберите из предлагаемого списка признак налогоплательщика в строке «Признак налогоплательщика». Например, «собственник объекта».

3.5. Введите адрес объекта; дату акта, если объектновый, или дату регистрации права; долю, если долевая собственность.

3.6. Введите год начала использования вычета. Он равен году, в котором квартира (или другой объект) была приобретена.

3.7. Введите суммы, нажав кнопку "Перейти к вводу сумм".

Введите запрашиваемые сведения и нажмите кнопку "Вернуться к сведениям об объекте"

4. Сохранение декларации

4.1. Если у Вас сейчас недостаточно времени на ввод декларации 3-НДФЛ в полном объеме, Вы можете ее сохранить и заполнить декларацию в любое время. Для этого зайдите в меню «Файл» и выберите «Сохранить как».

4.2. Выберите каталог на локальном (или сетевом) диске компьютера, в который хотите сохранить декларацию, и наберите имя файла. Расширение программа предлагает по умолчанию. Для деклараций за 2012 год - расширение *.dc2. Нажмите клавишу «Сохранить».

4.3. В последующем, при входе в программу, чтобы продолжить ввод декларации, выберите пункт меню «Открыть».

4.4. Выберите сохраненный файл и нажмите «Открыть».

5. Запись декларации на флэш-карту

5.1. Чтобы Вашу декларацию быстро и без ошибок ввели в базу данных налоговых органов, сформируйте декларацию в электронном виде. Для этого выберите пункт верхнего меню «Экспорт»:

5.2. Выберите нужный каталог для сохранения и нажмите “Ок”.

5.3. Сформируется файл формата *.xml:

5.4. Сформированный файл формата *.xml скопируйте на флэш-карту или любой другой носитель.

С распечатанной декларацией, файлом на флешке, справками по форме 2-НДФЛ и необходимыми документами, приходите в налоговую инспекцию.

Для заполнения декларации необходимо перейдите в раздел «Жизненные ситуации», выберите раздел - «Подать декларацию 3-НДФЛ» , затем кнопку «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год, за который составляется налоговая декларация. (В своем личном кабинете можно заполнить декларацию только на себя).

Поля «Фамилия», «Имя», «Отчество», «ИНН» заполнятся автоматически.

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

2. Выбор доходов

Выберите доходы, о которых хотите заявить в декларации и нажмите кнопку "ДАЛЕЕ".

3. Выбор вычетов

Налоговый вычет - это сумма, которая уменьшает размер дохода, с которого взимается налог, либо позволяет вернуть часть налога, ранее уплаченного в бюджет.

Выберите вычеты, которые необходимо включить в декларацию и нажмите кнопку "ДАЛЕЕ".

4. Заполнение раздела «Доходы»

В разделе «Доходы» по умолчанию для ввода доступна вкладка «Доходы, облагаемые по ставке 13%».

Для ввода доходов нажмите кнопку «Добавить доход».

Если нужно ввести иные доходы, выберите соответствующую вкладку с процентами.

4.1 По справке 2-НДФЛ введите следующие данные:

- «Источник дохода» - ИНН, КПП, наименование организации и код «ОКТМО»;

- Введите Сведения о полученном доходе. При необходимости Вы можете указать несколько доходов, облагаемых по указанной ставке, от данного источника. Если Вы переносите данные из справки 2-НДФЛ, каждый вид дохода достаточно ввести один раз с указанием общей суммы дохода данного вида.

4.2 При заполнении декларации в связи с продажей имущества (квартиры, земельного участка и т.д.),находившегося в собственности менее 3-х лет:

В разделе «Сведения о полученном доходе» введите:

Выберите Код дохода:

- при продаже квартиры, садового домика и земельного участка- «1510»;

- при продаже доли квартиры- «1511»;

- при продаже транспорта, гаража, объекта незавершенного строительства - « 1520».

Введите сумму дохода, полученного от продажи имущества.

Выберите код вычета:

- при продаже квартиры, садового домика и земельного участка- «901»(1 000 000 рублей) или «903»

(в сумме документально подтвержденных расходов);

- при продаже доли квартиры- «904»(сумма, равная 1 000 000 рублей / долю) или «903» (в сумме документально подтвержденных расходов);

- при продаже транспорта, гаража, объекта незавершенного строительства -«906»(250 000 рублей) или

«903» (в сумме документально подтвержденных расходов). Введите сумму вычета.

Если все доходы введены, нажмите кнопку «Далее».

5. Заполнение раздела «Вычеты».

5.1 Для получения имущественных налоговых вычетов во вкладке "Имущественный налоговый вычет" введите данные о расходах на приобретение жилья и погашение процентов по целевым кредитам.

Введите данные по объекту с помощью справочников.

В зависимости от того, впервые вы получаете имущественный вычет или часть вычета вами уже была получена ранее, заполните форму в блоке «Общие суммы расходов».

5.2 Если вы дополнительно хотите получить социальный налоговый вычет, выберите соответствующую вкладку в меню вычетов.

Для получения социальных налоговых вычетов поставьте галочку в соответствующем поле.

Укажите сумму расходов в соответствующей строке.

Для получения налоговых вычетов нужно предоставить в налоговую инспекцию документы, подтверждающие расходы. Через личный кабинет можно направить электронные образы документов, для этого перед отправкой декларации «отсканируйте» документы.

Нажмите кнопку «Прикрепить документ», выберите место расположения файла документа - клавиша «Выбрать файл». В строке «Описание» впишите краткую информацию о документе (например, справка о доходах) и нажмите кнопку «Прикрепить файл».

6. Просмотр сформированной декларации

После заполнения всех необходимых разделов открывается форма «Итоги», где отражаются результаты заполнения декларации.

Для редактирования данных, можно входить в любой из разделов декларации.

Чтобы посмотреть, как выглядит декларация на бумажном носителе, нажмите кнопку «Просмотреть сформированную декларацию в формате pdf».

Для просмотра декларации нужно, чтобы на компьютере была установлена программа «Adobe

Reader».

После того как все документы, требующие отправки, будут сохранены, в разделе «Подписать ключом усиленной неквалифицированной электронной подписи» наберите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Подтвердить и отправит».

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

После отправки в инспекцию декларация не подлежит редактированию, но при необходимости можно

заполнить уточненную декларацию и направить ее в инспекцию.

8. Заполнение заявления на возврат налога

Если вы представляете декларацию с целью получения налогового вычета, необходимо направить в инспекцию и заявление на возврат налога.

Для этого в разделе «Итоги» ветки «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» выберите вкладку «Возврат/уплата налогов» и нажмите кнопку «Заявление на возврат».

Заполните необходимые данные и нажмите кнопку «Сохранить и продолжить».

Для отправки заявления в инспекцию введите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Отправить».

После отправки заявления в разделе «Результаты» будет сформировано сообщение «Документ был

получен и зарегистрирован в инспекции».

Кроме того, информацию о регистрации заявления можно увидеть в ветке «Документы налогоплательщика/ Электронный документооборот».

9. Отправка декларации, заполненной в программе «Декларация»

Если вы заполнили декларацию в программном продукте «Декларация» или ином программном обеспечении, формирующем xml-файл, то ее можно отправить в инспекцию из личного кабинета.

В этой же ветке «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» вместо кнопки «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН» нажмите на кнопку «ОТПРАВИТЬ ДЕКЛАРАЦИЮ, ЗАПОЛНЕННУЮ В ПРОГРАММЕ».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год декларации и файл. Вложите подтверждающие документы, подпишите электронной подписью и направьте декларацию в инспекцию. В случае представления декларации с целью получения налогового вычета не забудьте направить заявление на возврат.

10. Получение налогового вычета у работодателя

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Заявление о подтверждении права на получение

налогового вычета можно заполнить в личном кабинете и отправить в налоговую инспекцию, подписав электронной подписью.

Для заполнения заявления во вкладке «Жизненные ситуации» выберите раздел «Запросить справку и другие документы», затем выбрать необходимую справку.

В открывшемся окне заполните необходимые данные, приложите электронные копии документов, подпишите ключом электронной подписи, полученным в личном кабинете, и нажмите кнопку «Отправить».

По истечении 30 дней получите в налоговом органе уведомление о праве на имущественный вычет и передайте его работодателю.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации