Рассчитать ндс 18 от суммы. Что облагается меньшим НДС

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу - НДС

. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

А теперь, обо всем по порядку.

Что такое НДС.

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).Например:

Покупаем.Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС№1 (18%) – 50 000* 18% = 9 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 9 000=59 000 руб.

Продаем.

Продаем товар

по стоимости №2

– 55 000 руб.

Накидываем НДС№2(18%) – 55 000*18% = 9 900 руб.

Продаем товар по стоимости с НДС №2– 55 000+9 900=64 900

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2

и стоимостью №1

и есть добавленная стоимость.

А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*18%=900 руб.

Кто уплачивает.

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.Условно плательщики НДС распределяются на 2 группы:

- налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

- налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС.

Обязанность уплаты НДС возникает в 2- х моментах:1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1: Момент – отгрузка.

15 марта1. Дт 62.1 Кт 90.1 – 236 000 р. - отгружен товар

2. Дт 90.3 Кт 68.02 – 236 000 р.

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

3. Дт 51 Кт 62.1

– 236 000 р.

- оплачен товар.

Пример 2: Момент – оплата (аванс).

15 мартаДт 51 Кт 62.2 – 236 000 р. - получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

Дт 76.АВ Кт 68.02 – 36 000 р. - выставлен счет-фактура на аванс, начислен НДС

18 апреля

Дт 62.1 Кт 90.1 – 236 000 р . - отгружен товар

Дт 90.3 Кт 68.02 – 36 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 36 000 р. - зачтен НДС с полученного аванса.

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.18%. Основная ставка составляет 18% - она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 18% : 118% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 18% в сумме 118 000 руб.Рассчитываем НДС по расчетной ставке 18% :118%.

118 000*18:118=18 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить , что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2

- налог, начисленный на стоимость товара при продаже.

НДС №1

– НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

В Российской Федерации каждое предприятие облагается налогом добавленной стоимости. У людей, не связанных с бухгалтерией, подобные расчёты могут вызвать проблемы.

Мы постараемся дать развернутый ответ в вопросе: как рассчитать НДС и что для этого необходимо?

Что такое НДС?

Это разновидность непрямого федерального платежа, что начисляет государство. Процесс взимания происходит в момент реализации продукции третьим лицом покупателю.

Могут предоставляться товары различного рода: физический и умственный труд, услуги, имущественные права и другое.

Выделяют 2 группы налогоплательщиков:

- Производят реализацию на территории России;

- Производят ввоз товара на территорию страны.

Если у организации по истечении 3-х месяцев доход не стал превышать более 2 000 000 рублей, есть возможность написать заявление для освобождения от оплаты добавленной стоимости.

Тогда по статье 145 налогового кодекса Российской Федерации с вас должны снять обязанность вносить сбор в государственную казну.

Кто не должен платить:

- Предприятия, работающие по единому сельскохозяйственному сбору — ЕСХН;

- Организации, где система платежей в госбюджет упрощена — УСН;

- Те, у кого есть патентный сбор на продукцию;

- Организации с особыми видами деятельности, которые используют общую оплату на временный доход организации – ЕНВД;

- По статье 145.1 налогового кодекса России все участники инновационного проекта «Сколково».

Исключением является случай , который имеет выделенный размер платежа в казну. Вышеперечисленные освобождения снимаются, и лицо обязано произвести оплату.

Как рассчитать НДС: анализ и формулы

Мы разобрали, кто обязан производить уплату, а теперь давайте решим, каким образом происходит расчет для физических и юридических лиц.

1) Как рассчитать НДС к уплате по ставке?

Сегодня по НК РФ выделяют 3 основных типа ставок по добавленной стоимости: 18% , 10% , 0% . Полную информацию вы найдете в 164 статье Налогового кодекса.

Ставка 0%: имеет применение лишь в случае отправки товара за границу. При экспорте организация не производит никаких перечислений в государственную казну.

Для оформления заявки отводится не более 6 месяцев. Подробный перечень необходимой документации опубликован в 165 статье Налогового кодекса.

Также 0% выплат применяется к перечню товаров, имеющих государственное значение. Весь список состоит более чем из 1000 наименований.

Ставка 10%: применяется для социально значимых товаров. Перечень весьма большой, и лучше с ним ознакомиться в пункте 2 статьи 164 Налогового кодекса РФ.

Формула:

Пример:

Фирма реализовала продукции в денежном эквиваленте на 10 000 рублей. Выплаты в казну составили 10% . Размер уплаты составит 1 000 рублей. ((10 000*10%)/100%).

Формула применима ко всем видам товаров и услуг, где нужно рассчитать выплату 10% в госбюджет, исходя из законодательства Российской Федерации.

Ставка 18%: все остальные случаи, когда товар подлежит сбору по дополнительной стоимости. Исключения можете найти в пункте 1 статьи 145 Налогового кодекса.

Формула:

Пример:

Брокерская контора предоставила услуги с объемом выплат заказчиком в 20 000 рублей. Выплата составила 18% . Объем выплаченных средств составит 3 600 рублей ((20 000*18%)/100%).

Мы разобрали, как к уплате по самым распространенным ставкам на территории страны. Для расчёта будет достаточно обычного калькулятора.

2) Как рассчитать НДС от суммы?

Если ранее мы вели подсчет объема налога как дополнение к определенной цене, то сейчас разберем, как рассчитать НДС от суммы товара или услуги. Такие расчёты могу потребоваться при предоплате за продукцию.

Формула:

Пример с 10%:

Частному предпринимателю зачислили аванс от будущей сделки с налоговой ставкой в 10% . Величина суммы аванса – 20 000 рублей с учетом сбора в бюджет.

Для проведения вычислений определимся с расчетной ставкой – 10/110 . Тогда величина составит приблизительно 1818 рублей (20 000*10/110).

Пример с 18%:

Получила предоплату за выполнение работ с налоговой ставкой в 18% . Величина оплаты – 40 000 .

Как видите, главной составляющей при проведении вычислений является расчетная ставка (СТ). Ее легко найти: СТ/ (СТ +100%).

3) Как рассчитать НДС: простой вариант формулы

Бухгалтерия часто сталкивается с вычислениями платежей за квартал. Если на протяжении этого времени проходили строительные либо монтажные работы, или корректировался размер стоимости продукции/услуг, то взимающийся платеж за эти операции также входит в итоговую сумму.

Начисленный НДС : Простой вариант, когда необходимо просчитать размер налогового платежа на сумму без каких-либо вычетов, связанных с реализацией продукции или предоставления услуг.

Формула:

При проведении восстановления налога, что учитывался ранее, прибавьте его к окончательному размеру начисленного платежа в госбюджет.

НДС к вычету : Дополнительные затраты, понесенные предприятием при проведении своей деятельности в течение квартала.

| Данные для подсчета НДС к вычету | ||

|---|---|---|

| 1 | НДС плательщика | предъявляется плательщику при приобретении им товаров (работ ил услуг) |

| 2 | НДС покупателя | начисляется плательщику-покупателю при перечислении им предоплаты продавцу |

| 3 | НДС таможни | уплачивается таможне или инспекции федеральной налоговой службы (ИНФС) при ввозе товаров в Российскую Федерацию |

| 4 | НДС продавца | высчитывается продавцом с предоплаты и принимается к вычету на дату отгрузки товаров (оказание услуг или выполнение работ) |

| 5 | НДС агента | уплачивается в качестве налогового агента |

Чтобы провести расчет налога к вычету, просто просуммируйте эти 5 пунктов. В случае, когда предприятие проводило работы для собственного потребления, полученный налог также суммируется с основным вычетом.

4) Как рассчитать сумму НДС к уплате в итоге?

Все проделанные шаги выше постепенно нас приблизили к итоговой сумме сбора в казну. Конечная формула несет чисто символическую нагрузку, ведь и так стало ясно, как рассчитать сумму к уплате в итоговом счете.

Формула:

Иногда сумма к уплате может быть равна «0». В этом случае вы освобождаетесь от внесения платежа в государственный бюджет. Если же значение получилось отрицательным, есть возможность претендовать на возмещение затрат со стороны государства.

Если нет желания самостоятельно производить расчеты на помощь придут специализированные интернет ресурсы. Имея в наличии все необходимые данные, вы получите возможность за пару минут выполнить полный расчет стоимости налога в госбюджет.

ТОП-3 сайта по расчету налога добавленной стоимости

В ситуациях, когда нет времени, а нужно срочно выдать результат, такие сервисы просто незаменимы.

Безопасный вычет НДС

На практике государственными учреждениями используется еще одна формула, которую не повредит знать и вам. Рассмотрим, как рассчитать долю вычетов по сборам в госбюджет.

Формула:

Значение, за 12 месяцев превысившее 89%, вызывает подозрения у налоговиков. Все может дойти вплоть до выездных проверок финансовой документации вашего предприятия.

Все очень просто – посмотрите этот ролик:

Надеемся, просмотренный материал помог вам решить вопрос:

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

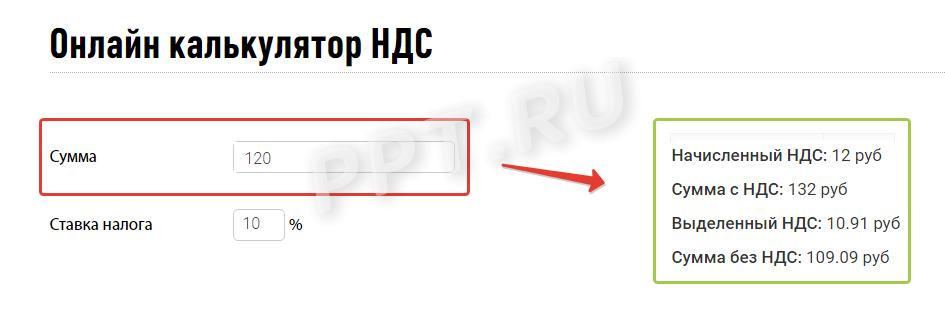

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Навыки выделения налога на добавленную стоимость необходимы продавцам для правильного расчета цен, оформления реализационных документов, ведения бухгалтерского учета и процесса налогообложения. Они будут полезны и покупателям для определения чистой цены приобретаемого товара. Для того чтобы определить чистую стоимость товара или услуги без учета налога на добавленную стоимость, необходимо правильно выделить его сумму из общей.

Сначала нужно определить ставку, по которой облагается налогом данный товар. Обычно она составляет 18%, в некоторых случаях, предусмотренных законодательством, применяется пониженная ставка 10%. Если речь идет о товаре в розничной торговле, то данная информация в обязательном порядке указывается на ценнике. Стоимость товара или услуги, а также ставка налогообложения в оптовой торговле содержится в соответствующей графе расходной накладной, а также в договоре купли-продажи. Если ставка 18%, выделить НДС можно, разделив полную стоимость на 1,18. Соответственно, при ставке налога 10% сумма делится на 1,1.

Знание методов выделения налога на добавленную стоимость позволит продавцам рассчитать оптимальную цену на товар, а покупателям – оценить его реальную стоимость.

Доброго времени суток! Сегодня я пишу статью которая относится только к налогу ОСНО, а именно о том как правильно выделить размер налога НДС из суммы.

Вообще в наше продвинутое компьютерное время НДС выделяет автоматически любая бухгалтерская программа. Но бывают случаи когда НДС необходимо выделить в ручную.

Например: Вам пришел счет на сумму 120 000 руб. с указанным НДС, а оплачивать Вы решили частями, допустим первый платеж 85 000 руб. и второй 35 000 руб. именно в таком случае придется вручную посчитать НДС для каждой из сумм, которые Вы решили оплатить.

НДС аббревиатура расшифровывается как – налог на добавленную стоимость.

Рассчитывается налог НДС одинаково для любой ставки НДС, обычно размер НДС составляет 18%, хотя есть категории товаров у которых НДС снижен, например для медикаментов и некоторых продуктов питания размер НДС составляет 10%.

Чтобы выделить налог НДС необходимо воспользоваться формулой для расчета:

Для примера возьмем суммы которые я уже обговорил: 85 000 руб. и 35 000 руб.

Выделяем НДС 18%

Давайте для начала рассмотрим, как выделить НДС 18%:

- НДС от 85 000 руб. = 85 000 * 18: 118 = 12 966 руб. 10 коп. (вообще цифра получилась 12 966,10169491525 как видите с копейками проблема – которая решается обычным округлением, так как после 0 идет 1 то округление в меньшую сторону, то есть до 0);

- НДС от 35 000 руб. = 35 000 * 18: 118 = 5 338 руб. 98 коп. (в данном случае я естественно тоже сделал округление копеек).

Так вот, для того чтобы извлечь налог НДС из суммы (на примере НДС 18%) необходимо сумму из которой необходимо извлечь НДС18% умножить на 18 и разделить на 118.

Выделяем НДС 10%

Теперь рассмотрим, как выделить НДС 10%:

- НДС от 85 000 = 85 000 * 10: 110 = 7 727 руб. 27 коп.;

- НДС от 35 000 = 35 000 * 10: 110 = 3 181 руб. 82 коп.

В данном случае все так же как и при расчетах НДС 18%, только при расчете меняем 18 на 10 (количество процентов).

И под конец хочу выделить размер НДС для 18% и 10% из более простого числа 100 000:

- НДС 18% от 100 000 руб. (теоретически можно подумать, что сумма будет 18 000 руб., но смотрите сами) = 100 000 * 18: 118 = 15 254 руб. 24 коп.;

- НДС 10% от 100 000 руб. (теоретически можно предположить, что сумма получится 10 000 руб., но смотрите что произойдет при расчетах) = 100 000 * 10: 110 = 9 090 руб. 91 коп.

Напрашивается законный вопрос почему в первом случае получилось не 18 000 руб., а во втором 10 000 руб.?

Все очень просто, дело в том что сам налог НДС уже находится в данной сумме и извлекая его, размер самого налога НДС который уже заложен в сумму не берется при расчете . Именно поэтому мы получаем такие цифры.

Мне самому часто приходится извлекать налог НДС из сумм которые я оплачиваю по счетам.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! Все вопросы в комментарии, или в мою группу ВКОНТАКТЕ.

Всем удачного бизнеса! Пока!

С помощью этого сайта вы сможете выделить НДС или начислить НДС в несколько нажатий клавиш.

Наберите число и нажмите «Enter».

Просто введите сумму, выберите операцию выделения или начисления НДС, ставку

и нажмите кнопку «Вычислить» чтобы рассчитать НДС.

Зачем?

Расчет НДС является важным аспектом ведения бухгалтерии любого предприятия, работающего с общей системой налогообложения (ОСН). Для некоторых начинающих предпринимателей выделение НДС является незнакомой процедурой, плата за ошибку в которой может оказаться высокой. Этот сайт поможет быстро выделить или начислить НДС, не вникая в тонкости математических вычислений.

Как выделить НДС?

Если у Вас под рукой не окажется интернета и надо будет выделить НДС — запомните этот простой алгоритм. Чтобы выделить НДС

из суммы

, нужно разделить сумму на 1+НДС

(т.е.

если НДС 18%, то разделить нужно на 1.18), вычесть из полученного исходную сумму , умножить на -1 и округлить до копеек в ближайшую сторону. Если вы делаете это на калькуляторе, то последние два действия легко выполнить в уме.

Как начислить НДС?

Начислить НДС еще проще. Если ставка НДС 18%, то умножьте сумму без НДС на 0.18 и вы получите сумму налога, а умножив на 1.18 вы получите сумму с учетом налога.

Одна из задач на проценты — расчет НДС, расчет суммы с НДС, суммы без НДС, выделения НДС из общей суммы.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 18 процентов от S.

НДС= S * 18 / 100.

Пример. Сумма 10 000 рублей, НДС составит.

НДС = 10000 * 18 / 100 = 1800.

Посмотрите Excel-таблицу

Контроль кредитной карты

Подробный расчет + графики

style="center">

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 18 / 100.

Sн= S * (1 + 18 / 100) = S * 1.18.

В РФ учет НДС ведется с примененим специального документа счета-фактуры . формат бланка счета-фактуры и правила его заполнения строго регламентированы.

Пример. Сумма 10 000 рублей, сумма с НДС составит.

Sн = 10000 * 1.18 = 11800

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 18 / 100, тогда:

Sн = S * (1 + N)

S = Sн / (1 + N) = Sн / (1+0.18) =

Sн / 1.18

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Сумма без НДС составляет:

A 2 = 1180 / (1 + 0.18) = 1000.

4. Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

НДС = Sн — S

Используем формулу расчета суммы без НДС.

НДС = Sн — Sн / 1.18 =

Sн * (1 — 1/1.18)

Пример. Сумма с НДС равна 11800. Сумма НДС составит:

НДС= 11800 * (1 — 1 / 1.18) = 1800.

(1-1/1.18) приблизительно равно 0.152542, тогда

НДС= 11800 * 0.152542 = 1799.9956.

Посмотрите Excel-таблицу

Контроль кредитной карты

Подробный расчет + графики

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации