Рассчитать цену без ндс онлайн. Выделить ндс из суммы

Каждая коммерческая организация, работающая на общей с системе налогообложения, обязана производить корректный расчет НДС и его перечисление в государственный бюджет. Вопрос о правилах проведения вычислений актуален для специалистов разных сфер деятельности: бухгалтеров, экономистов, менеджеров по продажам и руководителей. Ошибки, допущенные при исчислении налога, могут стать причиной нарушения действующего законодательства, что повлечет штрафные санкции.

Алгоритм по расчету налогу состоит из трех базовых действий:

- Нужно выяснить, какая налоговая ставка применима в конкретном случае. В России используются три ставки: 0%,10% и 18%. Чтобы определиться с выбором, необходимо изучить статью 164 Налогового Кодекса.

- Рассчитать налоговую базу. Это исходная стоимость реализуемых товаров и услуг, увеличенная на размер акцизов (если речь идет о подакцизной продукции).

- Воспользоваться формулой НДС, которая будет рассмотрена далее.

Практика показывает, что проведение вычислений – несложный этап работы. Чтобы избежать ошибок, достаточно освоить формулу и воспользоваться калькулятором или расчетной программой. Сложнее бывает определиться с выбором ставки и базы.

Величина налога, полученная в ходе математических вычислений, обязательно вписывается в счет-фактуру. Документ передается заказчику или покупателю в зависимости от способа реализации товаров или услуг. Также сумму следует выделить отдельной строкой в счете, выставляемом контрагенту.

Если расчеты осуществляются в иностранной валюте, бухгалтер все равно обязан производить исчисление НДС в рублях. Согласно действующему законодательству, налог номинируется в валюте РФ и ни в какой другой.

Как считать НДС: определяем подходящую ставку

Согласно положениям Налогового Кодекса (статья 163) на территории РФ действуют три ставки:

- 0% – применяется для товаров, вывозимых для продажи за территорию России (экспорт), а также логистических услуг, оказываемых в рамках внешнеторговой деятельности.

- 10% – используется для книжной продукции, продуктов питания, товаров, предназначенных для детей или учреждений здравоохранения.

- 18% – применяется во всех случаях, не охваченных первыми двумя пунктами.

Как рассчитать НДС: базовая схема

Согласно действующему законодательству (статья 168 НК РФ), налог на добавленную стоимость предъявляется контрагентам дополнительно к цене продажи товаров и услуг.

На практике сотрудники коммерческих структур сталкиваются с одним из двух вопросов:

- Как определить налог, который следует прибавить к цене товара?

- Как «очистить» сумму с НДС и узнать размер включенного в нее налога?

Рассмотрим, какова формула расчета НДС в каждом случае.

Чтобы определить общую сумму по счету, выставляемому покупателю, необходимо воспользоваться формулой:

Сумма налога = Стоимость товара без НДС* Ставку/100%

Чтобы «очистить» стоимость товаров, в которые включен косвенный налог, необходимо использовать формулу:

Сумма налога = Стоимость товаров по счету с НДС*0,18/1,18 – в случае, если ставка составляет 18%;

Сумма налога = Стоимость товаров по счету с НДС*0,1/1,1 – для товаров и услуг, облагаемых по ставке 10%.

Если у бухгалтера отсутствует необходимость вычислять размер налога, он может определить цену товаров, предъявляемую клиентам, используя следующую формулу для расчета НДС:

- Окончательная сумма = Исходная цена продукции *1,18 – для ставки 18%;

- Окончательная сумма = Исходная цена продукции *1,1 – для ставки 10%.

Все приведенные расчеты можно производить на калькуляторе, в программе Excel или специальных онлайн приложениях, предназначенных для автоматизации бухгалтерской работы.

Расчет НДС 2016: пример

Лучше понять порядок проведения вычислений помогут примеры из реальной практики.

Пример №1

ООО «Стройматериалы» торгует бетонными блоками, стоимость единицы составляет 50 рублей. Оно заключило сделку с ООО «Стройлит» на поставку партии из 50 000 блоков. Как определить, какова величина налога и на какую сумму следует выставить счет покупателю?

Согласно положениям статьи 164 НК РФ, товар облагается налогом по ставке 18%. Задача бухгалтера – воспользоваться правилом, как высчитать НДС 18% от суммы. Для этого проведем следующие исчисления:

- Найдем суммарную цену партии бетонных блоков – налоговую базу:

НБ = 50 *50 000 = 2 500 000 руб.

- Определим размер налога из этой суммы:

НДС = 2 500 000 *0,18 = 450 000 руб.

- Сложим два полученных числа, чтобы узнать общую сумму счета:

Сумма = 2 500 000 + 450 000 = 2 950 000 руб.

Если бухгалтеру не нужна величина налога, включенного в счет, он может воспользоваться простой формулой НДС сверху и объединить три шага в один:

Сумма счета = 2 500 000 *1,18 = 2 950 000 руб.

В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

Пример №2

ООО «Домашние интерьеры» реализует обои по цене 745 рублей за рулон. Оно заключило договор с ИП Иванов И.И. на поставку 1 000 рулонов. Как определить, на какую сумму выставить счет покупателю?

Для этого бухгалтеру необходимо вспомнить несложный алгоритм, как рассчитывается НДС.

- Определим стоимость реализованных товаров без налога

НБ = 745 *1 000 = 745 000 руб.

- Рассчитаем величину НДС

Налог = 745 000 *0,18 = 134 100 руб.

- Сложим две величины, чтобы получить сумму счета

Сумма = 745 000 + 134 100 = 879 100 руб.

Или воспользуемся быстрой формулой расчета:

Сумма счета = 745 000 *1,18 = 879 100 руб.

Исходя из приведенного примера расчета НДС, бухгалтер должен указать в документах следующие данные:

- Цена без налога – 745 000 руб.

- Величина НДС – 134 100 руб.

- Итоговая стоимость – 879 100 руб.

Каждый практикующий бухгалтер обязательно должен знать, как правильно считать НДС, Несоблюдение действующих норм и вычислительные ошибки могут привести к проблемам с законодательством. Для тех, кто несвоевременно уплачивает налог или переводит его не в полном размере, предусмотрены пени и штрафы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налог на добавочную стоимость относится к обязательным косвенным сборам. Он вычисляется из добавочной стоимости, которая образуется на всех этапах производства и реализации товаров. предполагает использование каждой из действующих ставок. К вычету не принимается только НДС, который уплачен при покупке товаров, не подлежащих налогообложению.

Предприятиям, которые занимаются продажами, необходим, чтобы знать о процессах налогообложения, вести бухучет, оформлять документы по реализации, правильно формировать цены. Это будет полезно и покупателям, которые хотят знать, какова реальная цена приобретаемой вещи.

Есть точная схема, по которой можно выделить чистый НДС из общей суммы:

- Рассчитываем ставку, с которой товар подлежит налогообложению. Чаще всего в размерах эта ставка доходит до 18%, лишь иногда применяется 10%. Для розничных товаров стоимость НДС указывается на ценниках.

- При 18% процесс выделения такой: берем стоимость в полном размере, делим на 1,18. При 10% деление происходит на 1,1.

- Налог легко вычесть из цены в целом, если в документах его уже определили. Тогда получится чистая цена, которая не включает НДС.

НДС нужно выделять отдельно, когда оформляется документация по реализации. Сумму указывают два раза, с учетом НДС, а так же без него.

Пример выделения НДС

Допустим, цена товара составила 10 тысяч рублей. Применяется ставка в 18 единиц. Переходим к таким действиям для определения суммы без налоговой базы:

Освобождение от налога – право, доступное тем, у кого выручка не превысила два миллиона за три предыдущих последовательных календарных месяца. При этом налог в расчет не берут, когда считают итоговую сумму. Для того чтобы освободиться от налога, руководитель должен подготовить соответствующий пакет документов.

Стандартный налоговый период составляет один квартал.

Много трудностей возникает у предпринимателей, которые пытаются оформить декларации по НДС в электронном виде. Эта обязанность была введена для всех, начиная с 2014 года, и касается даже индивидуальных предпринимателей, вне зависимости от общего числа работников. Правило действует и на организации, применяющие специальные режимы налогообложения.

На бумаге подают только организации и предприниматели, у которых среднесписочная численность сотрудников не превышает 100 человек. И если эти сотрудники не являются сами плательщиками к моменту, когда оформляется декларация, поскольку освобождены от налога в связи с законодательными нормами либо применяют специальные режимы.

При этом наказание понесет любая организация, которая и в электронном виде сдает документы позже срока. Даже если это произошло по вине посредника, участвующего в процессе.

Напишите свой вопрос в форму ниже

Обсуждение: есть 1 комментарий

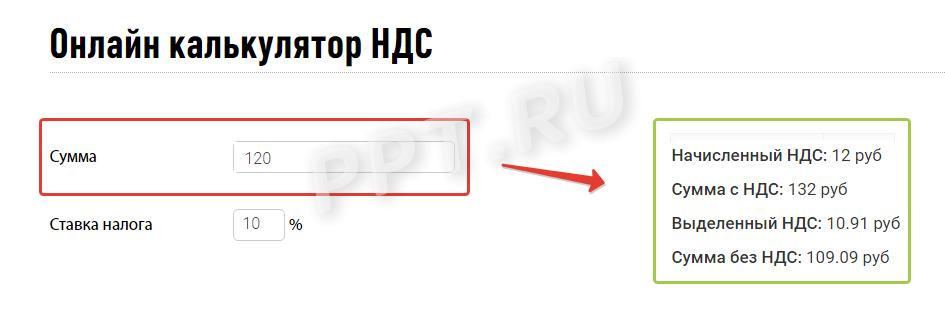

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Подобный расчет — самый ходовой в бизнесе и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали о том, . Конечно, можно вычислить вручную по формулам, однако это достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать,как выделить НДС из суммы — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто.

Расчет НДС онлайн калькулятор делает на основании двух значений: суммы и ставки.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10 %. Для этого достаточно поменять значение налога на добавленную стоимость в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10 %.

Что такое налог на добавленную стоимость

Прежде чем узнать, как посчитать НДС 20 от суммы (формуларасчета), разберемся в его природе. Это один из инструментов фискальной политики государства, составляющий большую часть дохода, поступающего в бюджет РФ от налоговых поступлений.

Добавленная стоимость или наценка — это величина, которая представляет собой исчисленную разницу цены приобретения и цены реализации ТРУ. Регулирует расчет Налоговый кодекс РФ, а именно статья 164. Эта же законодательная норма определяет и его ставки.

Налог на добавленную стоимость — это косвенный налог, который уплачивается в бюджет хозяйствующими субъектами и индивидуальными предпринимателями. Часть стоимости производимых товаров, работ или услуг, создаваемая на всех этапах процесса производства и реализации ТРУ, которая изымается в государственный бюджет. Далее разберемся, как выделить НДС онлайн.

Кто не платит

От уплаты отчислений освобождаются следующие группы налогоплательщиков:

- плательщики УСН и ЕНВД;

- экономические субъекты с годовой выручкой, объем которой не превышает 2 миллиона рублей.

Сколько платить

Законом закреплены следующие налоговые ставки: 20 %, 10 % и 0 %. НК РФ закрепляет следующую классификацию их применения в 2019 году:

- 0 % — применяется при продаже товаров на экспорт, а также продукции, помещенной под таможенную процедуру в свободной таможенной зоне, услуги по международной перевозке и аналогичные операции (п. 1 ст. 164 НК РФ).

- 10 % — применяется в случае реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинской продукции (п. 2 ст. 164).

- 20 % — для остальных ситуаций (п. 3 ст. 164).

Формула для расчета

Каждый бухгалтер и финансовый специалист должен знать, как вычесть НДС 20 от суммы. Для точных расчетов применяется формула выделения и расчета налога на добавленную стоимость.

Разберем различные случаи исчисления на конкретных примерах.

Рассчитаем для ставки в 20 %. Известную величину дохода обозначим С.

Таким образом, если сумма дохода составит 100 000,00 рублей, то 100 000 × 18 / 100 = 18 000 рублей.

Рассмотрим ситуацию, при которой итог уже содержит налог по ставке 10 или 20 %.

При доходе в 100 000 рублей расчет будет таким: 100 000 × 1.20 = 120.

Данная ставка называется расчетной и применяется в соответствии со ст. 164 НК РФ.

Наконец, такая ситуация. Вам известен доход с налоговой выплатой и нужно получить значение без нее. В этом случае поможет следующая формула:

Здесь Сн — итог с налогом, а М — коэффициент, для 20 % он составляет 20 / 100.

Конечно, у бухгалтеров обычно не возникает сложностей с расчетом НДС – они даже не пользуются каким-то специальными формулами, потому что для них это обычная рутинная работа, налаженная до автоматизма. Однако вопрос о том, как правильно произвести вычисления, часто волнует других работников компании, например менеджеров по продажам, маркетологов и даже тех, кто занимает руководящие должности. Логично, что управленцы должны хорошо ориентироваться в финансовых документах и понимать, откуда берется та или иная цифра, иначе можно легко попасть впросак на важных переговорах.

Обсудим, что такое НДС, где он отражается и как его посчитать разными способами в зависимости от ситуации. Для наглядности рассмотрим несколько примеров.

Что такое НДС?

Аббревиатура расшифровывается следующим образом: НДС – это налог на добавленную стоимость ; он является косвенным, и с его помощью в государственный бюджет поступает часть стоимости товара (работ, услуг), создаваемая в процессе производства (выполнения работ, оказания услуг).

Как правило, людей, которые далеки от экономики, интересует: кто же добавил стоимость и каким образом? Ответ лежит на поверхности – каждый участник производственного цикла. То есть покупатель при приобретении товара уплачивает налог продавцу, но отчисления в бюджет происходят еще раньше, чем была совершена конечная реализация, поскольку каждое звено в цепочке платит налог с той части стоимости товара, которая была им добавлена.

В России налог на добавленную стоимость введен в 1992 году, и сегодня в нашей стране, согласно 164 статье Налогового кодекса, существуют три ставки:

- 18% – считается основной и применяется по умолчанию в большинстве случаев;

- 10% – используется при реализации некоторых печатных изданий, детских товаров, отдельных категорий медицинского оборудования, а также ряда продовольственных товаров (хлеб, молоко, сахар, некоторые мясные продукты и т.д.);

- 0% – распространяется на экспортируемую продукцию и кое-какие специфические вещи, например лицензии, пошлины и марки для писем.

Важно: все нюансы, касающиеся расчета и уплаты налога на добавленную стоимость, детально освещаются в 21 главе Налогового кодекса РФ. Чтобы держать руку на пульсе и быть в курсе актуальной информации о долговых обязательствах перед бюджетом, лучше всего получить доступ к . Конечно, на это потребуется определенное время, а данные о долгах порой требуются незамедлительно – тогда можно воспользоваться сервисами, предлагающими поиск .

Как посчитать НДС?

Большинство субъектов предпринимательской деятельности, работающих на общей системе налогообложения, являются плательщиками налога на добавленную стоимость. Чтобы не возникло проблем с фискальными органами, очень важно четко понимать, как он рассчитывается. Если не разобраться с механизмом вычислений, то довольно легко оказаться в ситуации, когда совершенная сделка по продаже какой-либо продукции не принесет прибыли из-за того, что сотрудник, отвечающий за ценообразование, банально забыл о надбавке. Необходимо хорошо ориентироваться в том, как грамотно производить расчеты, чтобы устанавливать адекватные цены на реализуемые товары.

Важно: как правило, на практике при расчете налога могут возникнуть две ситуации:

- Есть сумма, в которой не учтена налоговая надбавка. Как рассчитать НДС от суммы?

- Есть сумма с налогом. Как узнать непосредственно его величину, то есть НДС в том числе? А сумму без надбавки?

Таким образом, очень важно определиться: что у вас есть изначально и что вы хотите получить в результате вычислений? Разберем, как считать налог в разных случаях.

Расчет НДС от суммы

Здесь, как правило, ни у кого не возникает проблем, потому что посчитать 18 или 10 процентов от суммы сможет даже школьник младших классов.

Расчет осуществляется по формуле : НДС = Сумма без НДС * Ставка налога / 100. Та к как мы рассматриваем вариант, когда ставка составляет 18 процентов, то формулу можно упростить: НДС = Сумма без НДС * 18 / 100 = Сумма без НДС * 0,18.

Расчет НДС в том числе

Высчитать НДС в том числе – это определить размер налога, уже заложенного в имеющуюся цифру. Например, говорят так: цена товара 1000 рублей, в том числе НДС. Для того чтобы рассчитать налог на добавленную стоимость в таком случае, нужно воспользоваться формулой.

НДС = Сумма с НДС * Ставка налога / (100 + Ставка налога). Зная, что налоговая ставка равна 18 процентам, формулу несложно записать иначе: НДС = Сумма с НДС * 18 / 118.

- Сумма без НДС = Сумма с НДС – НДС;

- Сумма без НДС = Сумма с НДС / 1,18.

Конечно, любая из формул приведет к одному и тому же результату, ориентироваться стоит лишь на то, как вам удобнее производить вычисления.

Расчет суммы с НДС

Зачем он обычно требуется и какую формулу применить? Представим, что есть цена без НДС, возникшая в результате увеличения себестоимости продукта на желаемую прибыль. Перед реализацией необходимо вычислить сумму с НДС, которая и будет конечной ценой для покупателя.

Сделать это можно несколькими способами, например по одной из двух формул :

- Сумма с НДС = Сумма без НДС + НДС;

- Сумма с НДС = Сумма без НДС * 1,18.

Примеры начисления и выделения НДС

Руководствуясь приведенными выше формулами, рассмотрим на примерах, как правильно выделять налог на добавленную стоимость, если он уже включен в цену, и начислять, когда цена указана без надбавки.

Пример №1

ООО «Дом мечты» занимается торговлей строительными материалами. Поступил заказ на партию красного кирпича в количестве 1200 штук. Цена одного кирпича – 9 рублей без учета НДС. Налоговая ставка – 18%.

- Стоимость партии кирпичей без учета НДС = 9 * 1200 = 10800 рублей;

- НДС от суммы = 10800 * 0,18 = 1944 рубля;

- Стоимость партии кирпичей с НДС = 10800 + 1944 = 12744 рубля.

Совет: обычно более быстрым способом расчета является тот, который производится в одно действие, поэтому можно не вычислять отдельно НДС, а сразу умножать сумму без НДС на 1,18. Тогда стоимость партии с НДС = 10800 * 1,18 = 12744 рубля.

Пример №2

ООО «Ландыш» реализует товары для сада. Покупатель хочет приобрести одну теплицу, ее цена по прайсу – 35400 рублей с НДС. Высчитаем сумму налога (при ставке в 18 %) и цену теплицы без надбавки, обратившись к обозначенным выше формулам:

- НДС = 35400 * 18 / 118 = 5400 рублей;

- Цена теплицы без НДС = 35400 – 5400 = 30000 рублей.

Можно провести расчет и другим способом – просто поделить имеющуюся цифру на 1,18, а потом вычесть полученное число из первоначального, чтобы узнать сумму налога. Тогда:

- Цена без НДС = 35400 / 1,18 = 30000 рублей;

- НДС = 35400 – 30000 = 5400 рублей.

Для проверки правильности расчета начислим налог на полученную цену: 30000 * 1,18 = 35400.

В каком документе указывается надбавка?

Обычно при продаже какого-либо товара, выполнении работ или оказании услуг собирается пакетов документов, куда входят счет-фактура и товарная накладная (или акт выполненных работ и т.д.). В бумагах, которые оформляются по факту реализации, указываются следующие данные:

- Стоимость без НДС;

- Сумма налога, предъявляемая покупателю;

- Всего к оплате с НДС.

Важно: компаниям, применяющим общую систему налогообложения, необходимо внимательно следить за документацией: если приобретен товар с целью последующей перепродажи, а счета-фактуры с выделенным НДС нет, то получить налоговый вычет на эту операцию по законодательству невозможно. Поэтому перед заключением сделки будет нелишним оценить благонадежность потенциального партнера – найти сведения о юридическом лице или ИП можно, воспользовавшись .

Подводим итоги

Организации, находящиеся на ОСНО, работают с НДС и являются плательщиками данного налога, если иное не предусмотрено законодательством по каким-либо причинам. То есть в конечной стоимости товара, предлагаемого потребителю, должен быть заложен налог. Посчитать его не составит труда при наличии минимальных знаний математики. По сути, нет смысла запоминать формулы, достаточно обладать логическим мышлением и калькулятором. Важно не путаться и понимать разницу между ценой без НДС и ценой с включенной надбавкой. Компаниям, которые планируют получить налоговый вычет в конце отчетного периода, следует ответственно подойти к сбору документов – все сделки должны сопровождаться счетами-фактурами.

Конечно, иногда возникают ситуации, когда некоторые моменты упускаются из виду, в результате чего образуются задолженности по налогам, о которых можно узнать онлайн, если мониторить сервис ФНС. Сегодня подобные сведения легко выяснить даже физическим лицам – обнаружить реально за пару минут; юридические лица и ИП для отслеживания непогашенных обязательств чаще всего используют свой ИНН.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации