Расчет ндс в том числе формула. Калькулятор ндс

Налог на добавленную стоимость является косвенным налогом, по сути это надбавка к цене товара. Исчисление и взимание этого налога регулируется в Налоговом Кодексе, глава 21. Плательщики налога — это все предприниматели и организации. По общему правилу принято, что налоговая база НДС определяется стоимостью товаров с обязательным учетом акцизов и без добавления в нее налога с продаж. Выделение и начисление НДС — важный аспект любого предприятия, поэтому необходимо знать правила расчета налога.

Главный закон по налогам — это, конечно, Налоговый Кодекс, в нем описывается вся система налогов России, тут можно найти информацию о взимании, порядок расчетов налогов.

В 2015 году ставка по НДС остается на прежнем уровне, что и в 2014 году, никакие изменения не коснулись и расчета НДС. По всей территории России налоговая ставка на товары и услуги составляет 18%. Но имеются свои исключения, касающиеся товаров для детей, отдельных продовольственных товаров, печатной периодики, образовательной книжной продукции, медицинских товаров из России и других стран. Для только что перечисленных категория считается пониженная ставка НДС — 10%.

Пройдемся более подробно налоговых ставок по НДС:

Как выделить НДС из суммы?

Формула и навыки выделения НДС необходимы продающим предприятиям с той целью, чтобы правильно формировать цены, оформлять документы на реализацию, вести бухучет и просто знать процессы налогообложения. Данные навыки будут полезны и клиентам, чтобы выяснять, если потребуется или просто из интереса, какая чистая цена покупаемого товара.

Для определения этой самой чистой цены нужно правильно выделить НДС из общей суммы.

Предлагаем точную схему выделения:

- сначала определяется ставка, по которой данный товар облагается этим налогом. Чаще всего она равняется 18%, в некоторых случаях, оговоренных в Кодексе, 10%. Если речь идет о розничном товаре, то информация такого рода обычно указывается на ценнике;

- если ставка 18%, то выделение НДС происходит так: нужно разделить полную стоимость на 1,18. Если ставка составляет 10%, то разделить нужно на 1,1;

- если в кассовом чеке или товарном уже указана сумма НДС в денежном эквиваленте, то ее можно просто вычесть из обычной стоимости продукта или товара. В итоге Вы получите чистую цену, без НДС.

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

- если известна сумма без НДС, то для определения нужно произвести умножение на 10% или 18%, а полученный результат прибавить к первоначальной сумме;

- вычислить полную цену можно, умножив цену без НДС на 1, 18 или 1,1.

Как начислить НДС: формула

Если вам требуется произвести начисление налога, то нужно воспользоваться коэффициентом — НДС/100. Если ставка равна 18%, то коэффициент будет 0,18. Известная вначале сумма и будет уже начисленным НДС.

Можно также использовать коэффициент 1+НДС/100. Если умножить известную вначале сумму на этот коэффициент, то выведется начисленный коэффициент и окончательная сумма к выплате, сумма с НДС.

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Как уже стало понятно, формулы для расчета не отличаются сложностью, Но, чтобы точно не ошибиться в расчетах, нужно знать наверняка, включает ли в себя известная сумма НДС или не включает.

- Если включает, то ее нужно разделить на коэффициент, основываясь на процентной ставке (18 или 10%), а затем уже высчитать разницу.

- Если сумма НДС не включает, то нужно будет произвести умножение этой суммы на коэффициент на основе ставки.

- Также важно не ошибиться и с самой процентной ставкой. Ее размер зависит только от типа продукции или выполняемы услуг, работ. В большинстве случаев она равна 18%.

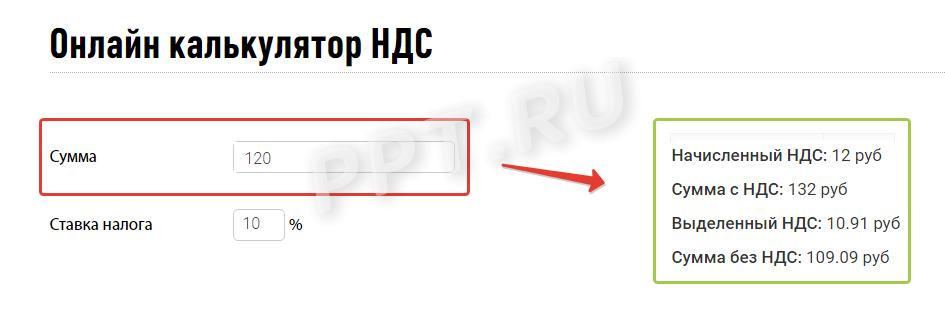

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

НДС - три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с нишами бизнеса, аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения - «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально - налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Почти сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

На сегодняшний день ставка налога в России составляет всем известные восемнадцать процентов. Она распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Некая компания заказывает у сторонней фирмы материал для изготовления собственного товара. Эта компания, когда оплачивает материал, платит сумму денег фирме. И на эту сумму денег будет накладываться НДС.

- Дальше, компания производит из материала товар и садится думать (образно уж), какая же цена этого товара. То есть, сколько потрачено денег на его изготовление. Здесь пока НДС не рассчитывается. Узнаётся только, во сколько обошлись затраты. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 18 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 18 процентов. Так как реализацию нам джинсов совершил их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. Соответственно, мы оплатили эти проценты за него.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов - это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 18 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто - есть пара полей для ввода суммы и всё. Для тех, же кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*18/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё начисляемый станет равен, исходя из формулы, 18 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 118 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара. Потому что на самом деле цена будет составлять 84745 руб., 76 коп., а ещё 15254,24 коп. - это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 118 тысяч.

Формула расчёта суммы с НДС

Сумма - Х.

Сумма с налогом - Хн.

Хн = Х+Х*18/100

Хн=Х*(1+18/100)=Х*1,18

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 118 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 118 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х - сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога - это будет Y. Y, если НДС равен 18 процентам = 18/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,18) = Хн / 1,18

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит рублей истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом: Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,18 = 84 745 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учён в этой сумме, то значит пара джинсов стоит 10 000 рублей с уже включённым в неё НДС.

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 118 000 рублей. Из которых 18 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС - 100 000 рублей, сумма НДС - 18 000 рублей, а общая стоимость - 118 000 рублей.

Налоговый кредит - эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства - то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будет оплатить в бюджет и есть - налоговое обязательство .

В реальности мы будем из суммы в 118 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей. Допустим, включив все остальные фактора себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство - то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 36 000 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 18 000 рублей (то есть то, что мы уже заплатили 18 тысяч в виде налога на добавленную стоимость). А значит, мы из 36 тысяч можем вычесть 18 уже выплаченных. Итого получим 18 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 18 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 18 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши бизнеса, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания - мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 18 процентов - самая популярная. Её вы можете повстречать почти везде.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же из себя представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать - отчитываться нужно ежеквартально. Причём по срокам - до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи - это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ - нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, - стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС - важно для любого. Уметь его рассчитывать - важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность - важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

С его помощью можно начислить или выделить НДС. Полученный результат отображается на экране прописью или цифрами. В процессе проведения расчетов можно сохранить промежуточный подсчет или скопировать его в память онлайн устройства.

Чтобы изменить режим работы устройства, кликните мышкой или нажмите на соответствующую кнопку. Стоит отметить, что расчеты можно проводить даже в случае отсутствия интернета. Режим «Ставка НДС» или «Режим работы», введенные последними, хранятся в памяти калькулятора.

Чтобы скопировать «Сумму без/с НДС» или «Сумму НДС», необходимо кликнуть по цифрам. В результате выполнения данного действия появится специальное окно. При нажатии на кнопку «Х» калькулятор вернется к начальным настройкам (то есть, выделение НДС по ставке 18%).

Полученный результат отображается прописью или в числовом виде. Вариант прописью удобно копировать из специальных полей. Результат вычислений можно сохранить, используя специальную кнопку. Ненужные результаты можно удалять из расчетов, редактируя таблицу. Если Вам нужно перенести данные в основные расчеты, кликните в таблице по сохраненным результатам.

Формула расчета НДС

Чтобы выделить НДС из приведенной суммы, необходимо введенную сумму с НДС умножить на 18 и потом разделить на 118. Попробуем этот метод на примере.

Давайте посчитаем НДС, из 650. Следовательно, 650х18/118 = 99.15. Видим, что НДС равен 99.15. Поэтому, сумма без НДС будет равна — 650-99.15 = 550.85.

Чтобы начислить НДС нужно произвести несколько несложных операций. Нужно Цену без НДС умножить на 0.18 и к получившемуся результату добавить Цену без НДС. Ниже рассмотрим пример.

Начислим НДС на 650: 650х0.18+650=767. НДС в данном случае равен 117. Сумма с НДС составляет 767.

История возникновение НДС

Впервые в России НДС был введен в 1992 году. Правила начисления НДС изначально регулировались специальным законом «О налоге на добавленную стоимость». Немного позже после дополнений и изменений НДС стал регулироваться 21 главой Налогового кодекса. Нужно отметить, что были периоды когда ставка НДС доходила до 28%. Позже законодатели снизили ее до 20%.

На сегодняшний день в России действует ставка в 18% (как основной НДС), а также – 10% (как пониженная ставка). Последняя действует на книжную продукцию, печатные издание, детские и медицинские товары.

В Российской Федерации каждое предприятие облагается налогом добавленной стоимости. У людей, не связанных с бухгалтерией, подобные расчёты могут вызвать проблемы.

Мы постараемся дать развернутый ответ в вопросе: как рассчитать НДС и что для этого необходимо?

Что такое НДС?

Это разновидность непрямого федерального платежа, что начисляет государство. Процесс взимания происходит в момент реализации продукции третьим лицом покупателю.

Могут предоставляться товары различного рода: физический и умственный труд, услуги, имущественные права и другое.

Выделяют 2 группы налогоплательщиков:

- Производят реализацию на территории России;

- Производят ввоз товара на территорию страны.

Если у организации по истечении 3-х месяцев доход не стал превышать более 2 000 000 рублей, есть возможность написать заявление для освобождения от оплаты добавленной стоимости.

Тогда по статье 145 налогового кодекса Российской Федерации с вас должны снять обязанность вносить сбор в государственную казну.

Кто не должен платить:

- Предприятия, работающие по единому сельскохозяйственному сбору — ЕСХН;

- Организации, где система платежей в госбюджет упрощена — УСН;

- Те, у кого есть патентный сбор на продукцию;

- Организации с особыми видами деятельности, которые используют общую оплату на временный доход организации – ЕНВД;

- По статье 145.1 налогового кодекса России все участники инновационного проекта «Сколково».

Исключением является случай , который имеет выделенный размер платежа в казну. Вышеперечисленные освобождения снимаются, и лицо обязано произвести оплату.

Как рассчитать НДС: анализ и формулы

Мы разобрали, кто обязан производить уплату, а теперь давайте решим, каким образом происходит расчет для физических и юридических лиц.

1) Как рассчитать НДС к уплате по ставке?

Сегодня по НК РФ выделяют 3 основных типа ставок по добавленной стоимости: 18% , 10% , 0% . Полную информацию вы найдете в 164 статье Налогового кодекса.

Ставка 0%: имеет применение лишь в случае отправки товара за границу. При экспорте организация не производит никаких перечислений в государственную казну.

Для оформления заявки отводится не более 6 месяцев. Подробный перечень необходимой документации опубликован в 165 статье Налогового кодекса.

Также 0% выплат применяется к перечню товаров, имеющих государственное значение. Весь список состоит более чем из 1000 наименований.

Ставка 10%: применяется для социально значимых товаров. Перечень весьма большой, и лучше с ним ознакомиться в пункте 2 статьи 164 Налогового кодекса РФ.

Формула:

Пример:

Фирма реализовала продукции в денежном эквиваленте на 10 000 рублей. Выплаты в казну составили 10% . Размер уплаты составит 1 000 рублей. ((10 000*10%)/100%).

Формула применима ко всем видам товаров и услуг, где нужно рассчитать выплату 10% в госбюджет, исходя из законодательства Российской Федерации.

Ставка 18%: все остальные случаи, когда товар подлежит сбору по дополнительной стоимости. Исключения можете найти в пункте 1 статьи 145 Налогового кодекса.

Формула:

Пример:

Брокерская контора предоставила услуги с объемом выплат заказчиком в 20 000 рублей. Выплата составила 18% . Объем выплаченных средств составит 3 600 рублей ((20 000*18%)/100%).

Мы разобрали, как к уплате по самым распространенным ставкам на территории страны. Для расчёта будет достаточно обычного калькулятора.

2) Как рассчитать НДС от суммы?

Если ранее мы вели подсчет объема налога как дополнение к определенной цене, то сейчас разберем, как рассчитать НДС от суммы товара или услуги. Такие расчёты могу потребоваться при предоплате за продукцию.

Формула:

Пример с 10%:

Частному предпринимателю зачислили аванс от будущей сделки с налоговой ставкой в 10% . Величина суммы аванса – 20 000 рублей с учетом сбора в бюджет.

Для проведения вычислений определимся с расчетной ставкой – 10/110 . Тогда величина составит приблизительно 1818 рублей (20 000*10/110).

Пример с 18%:

Получила предоплату за выполнение работ с налоговой ставкой в 18% . Величина оплаты – 40 000 .

Как видите, главной составляющей при проведении вычислений является расчетная ставка (СТ). Ее легко найти: СТ/ (СТ +100%).

3) Как рассчитать НДС: простой вариант формулы

Бухгалтерия часто сталкивается с вычислениями платежей за квартал. Если на протяжении этого времени проходили строительные либо монтажные работы, или корректировался размер стоимости продукции/услуг, то взимающийся платеж за эти операции также входит в итоговую сумму.

Начисленный НДС : Простой вариант, когда необходимо просчитать размер налогового платежа на сумму без каких-либо вычетов, связанных с реализацией продукции или предоставления услуг.

Формула:

При проведении восстановления налога, что учитывался ранее, прибавьте его к окончательному размеру начисленного платежа в госбюджет.

НДС к вычету : Дополнительные затраты, понесенные предприятием при проведении своей деятельности в течение квартала.

| Данные для подсчета НДС к вычету | ||

|---|---|---|

| 1 | НДС плательщика | предъявляется плательщику при приобретении им товаров (работ ил услуг) |

| 2 | НДС покупателя | начисляется плательщику-покупателю при перечислении им предоплаты продавцу |

| 3 | НДС таможни | уплачивается таможне или инспекции федеральной налоговой службы (ИНФС) при ввозе товаров в Российскую Федерацию |

| 4 | НДС продавца | высчитывается продавцом с предоплаты и принимается к вычету на дату отгрузки товаров (оказание услуг или выполнение работ) |

| 5 | НДС агента | уплачивается в качестве налогового агента |

Чтобы провести расчет налога к вычету, просто просуммируйте эти 5 пунктов. В случае, когда предприятие проводило работы для собственного потребления, полученный налог также суммируется с основным вычетом.

4) Как рассчитать сумму НДС к уплате в итоге?

Все проделанные шаги выше постепенно нас приблизили к итоговой сумме сбора в казну. Конечная формула несет чисто символическую нагрузку, ведь и так стало ясно, как рассчитать сумму к уплате в итоговом счете.

Формула:

Иногда сумма к уплате может быть равна «0». В этом случае вы освобождаетесь от внесения платежа в государственный бюджет. Если же значение получилось отрицательным, есть возможность претендовать на возмещение затрат со стороны государства.

Если нет желания самостоятельно производить расчеты на помощь придут специализированные интернет ресурсы. Имея в наличии все необходимые данные, вы получите возможность за пару минут выполнить полный расчет стоимости налога в госбюджет.

ТОП-3 сайта по расчету налога добавленной стоимости

В ситуациях, когда нет времени, а нужно срочно выдать результат, такие сервисы просто незаменимы.

Безопасный вычет НДС

На практике государственными учреждениями используется еще одна формула, которую не повредит знать и вам. Рассмотрим, как рассчитать долю вычетов по сборам в госбюджет.

Формула:

Значение, за 12 месяцев превысившее 89%, вызывает подозрения у налоговиков. Все может дойти вплоть до выездных проверок финансовой документации вашего предприятия.

Все очень просто – посмотрите этот ролик:

Надеемся, просмотренный материал помог вам решить вопрос:

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации