Проводки по 97 счету расходы будущих периодов. Как учитывать расходы будущих периодов

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся .

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Примеры использования 97 счета

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

В марте 2017 создается проводка по списанию.

Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Субсчета на 97 счете

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2015 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение | ||

| 97 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор | |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 ( , 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |

Строительно-подрядные работы в составе расходов будущих периодов

К расходам будущих периодов могут быть отнесены затраты по договору строительного подряда. Расходы могут быть проведены по счету 97 при условии, что их сумма точно и достоверно определена, а также существует вероятность заключения договора на строительные работы.

Рассмотрим пример: ООО «Мега Строй» проводит работы по подготовке к тендеру на строительство жилого комплекса. Начало проведения тендера — август 2015 года. В феврале 2015 года для подготовки ТЭО (технико-экономического обоснования) проекта ООО «Мега Строй» заключает договор с ООО «Проектировщик», стоимость услуг по которому составляет 894 000 руб., НДС 136 372 руб. Подрядчик сдает работы апреле 2015.

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

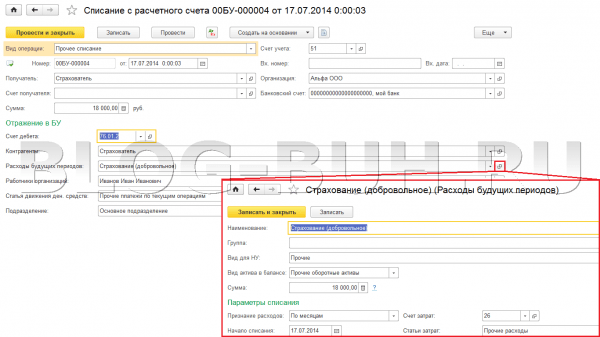

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Учет расходов будущих периодов (РБП) после исключения этой категории расходов из бухгалтерской отчетности стал вызывать некоторые затруднения у бухгалтеров по вопросу правильности учета соответствующих затрат. Сделаем некоторые прояснения.

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

- авансы, выданные в счет будущего получения ТМЦ, услуг, работ;

- оплата отпускных, даже из резервного фонда;

- подписка на электронные и печатные издания.

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Дт 60 Кт 50, 51;

Дт 97 Кт 60.

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49). Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты. Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Расходы будущих периодов в налоговом учете 2016

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

- на страхование — добровольное медицинское, КАСКО, ОСАГО;

- на приобретение земельных участков;

- на научные исследования и разработки;

- на изучение природных залежей;

- на сертификацию продукции.

В соответствии с п. 1 ст. 272 НК РФ расходы в 2016 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Отражение РПБ в бухгалтерском балансе

В соответствии с п. 65 Положения № 34н затраты, сделанные в одном отчетном периоде, но относящиеся к следующим, должны отражаться по строкам баланса в соответствии с условиями признания активов в группах статей (письмо Минфина России от 06.06.2013 № 07-01-06/21876). Как правило, для этого используются строки баланса: 1110, 1150, 1210, 1260.

Итоги

Для отнесения затрат на расходы будущих периодов бухгалтер должен руководствоваться критериями, предусмотренными бухгалтерским законодательством. Данные затраты, как и любые другие, должны быть документально подтверждены и экономически обоснованы.

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 97 "Расходы будущих периодов" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

|

Составитель плана счетов приводит примеры капитализации текущих расходов, относящихся к будущим отчётным периодам. Отсюда очень хорошее основание для такой капитализации:

- расходы, понесенные в данном отчётном периоде, но относящиеся к будущим отчетным периодам должны относится к тем периодам, когда, благодаря этим расходам, возникнут или могут возникнуть доходы.

И тут мы должны сделать одно существенное дополнение:

- к расходам будущих отчётных периодов относят те понесённые расходы, которые уже не возможно в будущие периоды вернуть назад.

Отсюда следует, что счёт 97 "Расходы будущих периодов" относится к группе финансово-распределительных счетов и его особенность состоит в том, что сумма реально понесенных расходов, как правило, выплаченных денег, оказывается выше, чем расходы, относящиеся к данному отчетному периоду, т.е.

А - Б = В,

А

- величина выплаченных или же начисленных расходов;

Б

- расходы, относящиеся к тому отчётному периоду, когда возникли расходы (А);

В

- расходы будущих отчетных периодов.

Например, почти во всех учебниках и, увы, не только в них, но и в жизненных практических ситуациях приводятся примеры с выпиской газет и журналов, внесенной вперёд арендной платой, оплатой услуг телефонных станций и радиотелефонных услуг, внесённой за несколько месяцев вперёд, уплатой вперед процентов по полученным кредитам и тому подобные случаи.

Эти случаи к расходам будущих периодов отношения не имеют, дело в том, что в случае невыполнения своих обязательств, например, по подписке газет и журналов, они должны вернуть полученные деньги. Арендодатель, если он нарушает условия договора, естественно, также обязан возвратить часть неиспользованной арендной платы и т.д. и т.п.

Следовательно, во всех случаях, когда расходы были сделаны и деньги (и другие активы) были внесены какому - либо контрагенту (корреспонденту), тогда речь идёт не о расходах будущих периодов, как думают многие бухгалтеры, а об обыкновенной дебиторской задолженности.

Этот подход положен, хотя и не совсем в определенной форме, в новом плане счетов. Доказательством этого можно считать то, что из пояснений к счету 97 "Расходы будущих периодов" изъято содержащееся в старом плане счетов положение, что на данном счете " могут быть отражены расходы, связанные …… со взносом арендной платы за последующие периоды ……..". С перечнем видов расходов будущих периодов, приведенных в инструкции по применению плана счетов, нельзя не согласиться, он вполне вписывается в нашу концепцию. Подтверждением правильности наших рассуждений является указание в п. 3 ПБУ 10/99, что не признаются расходами предварительная оплата, аванс, задаток и т.п. Следует, к сожалению, практическим работникам иметь в виду, что в ряде случаев им придётся отстаивать данный порядок учета расходов будущих периодов с работниками налоговых служб, может быть даже в суде.

Сама идея расходов будущих периодов относительно новая, хотя традиционно восходит к флорентийской практике учёта (XIY в). Она получила широкое признание в теории динамического баланса, развитой в трудах немецкого автора Э. Шмаленбаха и нашего бухгалтера, ученика П. Б.Струве - И. Г. Николаева. Последний весь актив, кроме денежных средств, трактовал как расходы будущих периодов. В самом деле, купили машину - это для любого здравомыслящего человека расход, но бухгалтер считает расходом не саму покупку машины, а её амортизацию.

В теории статического баланса, согласно которой объектом учёта выступают имущество и обязательства, из которой исходят международные стандарты финансовой отчётности (МСФО), в сущности, нет места категории "расходы будущих периодов", ибо за этой статьёй нет ни имущества, ни обязательств, это чёрная дыра в активе. Но на самом деле эта "дыра" позволяет более четко определить финансовые результаты работы предприятия, эта "дыра" - лучшее свидетельство торжества науки над здравым смыслом. В учете реального имущества и возникающих обязательств не расходов будущих периодов, но в процессе управления финансовыми результатами эта статья есть, однако, если речь идет об оценке финансового состояния организации, анализе её финансовых потоков, расходы будущих периодов из баланса следует исключить.

Теперь возникает вопрос: что бухгалтеру следует относить в дебет счёта 97 "Расходы будущих периодов". Ведь всё, что обычно относят, а мы это выше перечислили, подлежит обложением налогом на имущество. Мы, исходя из существа дела, указываем на необходимость отражения таких расходов как чистой дебиторской задолженности. И наш подход выводит эти объекты из обложения налогом на имущество.

А на счёт 97 "Расходы будущих периодов" следует относить только те расходы, которые организация понесла, и их некому возмещать. Это прежде всего затраты на горноподготовительные, геологоразведочные и изыскательские работы; все затраты, связанные с сезонностью в производстве, сезонностью отпусков, сезонным завозом товаров; рекультивацией земель, ремонтом основных средств; набором кадров, приобретением лицензий, уступкой специалистов, хозяйственной деятельностью при отсутствии продаж и т. п.

Особенность всех перечисленных расходов в том, что они понесены организацией и теперь, как правило, не могут быть никем возмещены.

Отсюда и бухгалтерские записи направлены к одной цели - капитализировать понесённые расходы. Это значит, что по дебету счета 97 "Расходы будущих периодов" собираются все затраты, связанные с горнозаводскими, научными, землеобогатительными и т.п. работами. Кредитуются при этом счета ресурсов: монетарных и материальных ценностей. Таким образом, в актив баланса попадают расходы, которые вместо расходов временно считаются капиталом. Но этот капитал списывается на счета затрат в соответствии с теми отчётными периодами, к которым их следует отнести. Их можно списывать или в привязке к самим периодам, если это косвенные расходы, приходящиеся за отчетный период, или это прямые расходы, приходящиеся на определенный объём продукции. При списании счет 97 "Расходы будущих периодов" кредитуется, а счета затрат, относящиеся к данному отчетному периоду дебетуются.

В инструкции по применению старого плана счетов говорилось, что сроки, в течение которых расходы будущих периодов "подлежат списанию на издержки производства (обращения) и т.п. другие источники, регулируются законодательными и нормативными актами".

В новой инструкции это положение отсутствует, а в соответствии с пунктом 65 положения по ведению бухгалтерского учета и бухгалтерской отчетности сроки списания расходов будущих периодов организации определяют самостоятельно.

Из перечисленных видов расходов будущих периодов мы несколько подробнее остановимся на двух.

Уступка специалистов

Иногда, в условиях рыночной экономики эти операции получают всё больший размах, одна организация, разрывая трудовой договор со своим специалистом, позволяет ему перейти в другую фирму, которая должна компенсировать данный уход такого специалиста.

Такие операции получили массовое распространение в спорте, но они начинают встречаться и в других отраслях народного хозяйства. Однако, самые распространенные случаи "торговли людьми" - это "продажа" одним клубом другому клубу футболистов, хоккеистов, волейболистов и т. д.

В этом случае тот, кто продает, делает запись:

Дебет 51 "Расчётные счета" Кредит 91.1 "Прочие доходы",

а тот, кто покупает

Дебет 97 "Расходы будущих периодов" Кредит 51 "Расчетные счета"

Дебет 91.2 "Прочие расходы" Кредит 97 "Расходы будущих периодов"

Однако в этом случае организации (в нашем примере клубу) придется платить налог на имущество.

Хозяйственная деятельность при отсутствии продаж

Часто, особенно в начале работы, организация несёт затраты, т.е. хозяйственная деятельность развертывается полным ходом, но только за отчетный период ничего не успели сделать или сделали, но не успели продать, в этом случае, все, что было записано в течение отчетного периода на счета 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", должно быть прокредитовано, и все затраты, на них собранные, должны быть показаны по дебету счета 97 "Расходы будущих периодов".

И только по мере реализации готовой продукции в дебет счета 90.2 "Себестоимость продаж" будут списываться со счета 97 "Расходы будущих периодов" приведенные затраты. Объём списания в этом случае должен быть пропорционален объёму реализации за данный отчетный период.

Приведённый вариант теоретически, безусловно, правильный. Однако возникает вопрос: будет ли действительно в дальнейшем производство и реализация? Существует тысячи зарегистрированных фирм, в них есть расходы, они могут возникать каждый день, а доходы всё ожидаться потом, но, как не без юмора сказал великий поэт: "ждали мы этого лет двадцать потом, да и успокоились на том". Все могут успокоиться на том, но только не бухгалтер, ибо ему теперь решать: куда же списывать дебетовые обороты счета 97 "Расходы будущих периодов"? Выбора нет, придется списывать в дебет счета 99 "Прибыли и убытки". Так не проще ли такие расходы, которые вряд ли окупятся в будущем, сразу же списывать на этот счёт?

Таким образом, только опираясь на своё профессиональное суждение, бухгалтер должен решить, надо ли списывать эти расходы сразу на дебет счета 99 "Прибыли и убытки" и отразить их тем отчетным периодом, или показать их по дебету счета 97 "Расходы будущих периодов" и потом списывать, как это было показано выше, если всё - таки производство и реализация будут иметь место, или же списывать на убытки тех будущих периодов, к которым, из-за отсутствия производства, они не имеют отношения.

Этот выбор лучше всего отразить в учетной политике.

Вопросы налогообложения расходов, признаваемых как расходы будущих периодов в бухгалтерском учете, являются сложными и неоднозначно определяемыми. Согласно п. 1 статьи 272 НК РФ расходы принимаются для целей налогообложения в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Датой признания в налоговом учете расходов по принятым работам, услугам производственного характера считается дата подписания налогоплательщиком акта приемки - передачи услуг (работ). Однако необходимо учитывать требование законодателя о необходимости сопоставления доходов и расходов, которые привели или приведут к данным доходам. "Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода)" с учетом положений Налогового кодекса (п.1 ст. 272 НК РФ).

Следовательно, многие расходы, которые по правилам бухгалтерского учета отражаются на счете "Расходы будущих периодов" должны включаться в налогооблагаемую базу в том отчетном периоде, когда они фактически произведены. Однако в каждом конкретном случае необходимо анализировать возможность сопоставимости получаемых доходов и понесенных расходов.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации