Пример заполнения кудир при усн доходы. Как заполняется книга расходов и доходов при УСН (КУДиР)

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

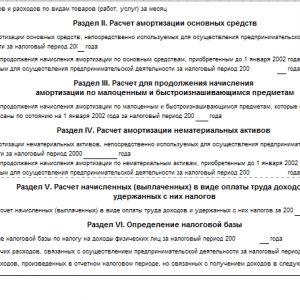

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Обязанность ИП вести КУДиР закреплена в ст. 346.24 НК РФ . Поэтому отказаться от ведения налогового учета по указанной форме ИП не вправе. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в размере 10000 рублей, а если книга не велась в течение двух и более лет - 30000 рублей (ст. 120 НК РФ).

Как ведется КУДиР

Нужно открывать новую КУДиР на каждый календарный год. При этом ИП сам решает, как вести книгу - на бумаге или в электронном виде. Выбрав электронный вариант КУДиР, ИП должен по окончании каждого отчетного периода и в конце года распечатывать книгу.

Книга, которая ведется первоначально на бумаге или которая распечатана по итогам календарного года, должна быть прошнурована и пронумерована. На последней странице КУДиР необходимо указать общее количество содержащихся в ней страниц и заверить подписью предпринимателя и его печатью, если печать имеется.

В КУДиР предприниматель отражает хозяйственные операции, которые влияют на величину налога, в хронологической последовательности на основе первичных документов.

Как исправлять ошибки в КУДиР

Если в прошнурованной и пронумерованной книге ИП допустил ошибку, то исправить ее предприниматель может так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Какие разделы КУДиР заполняют ИП

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- раздел IV. В нем он сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

Те предприниматели, которые выбрали в качестве объекта налогообложения «доходы минус расходы», будут заполнять.

Пример заполнения книги учета доходов и расходов для ИП на УСН

Как вести книгу учета доходов и расходов на УСН

КУДИР ведут ООО и ИП, находящиеся на УСН. Об этом заявляет Налоговый кодекс РФ в статье 346.24. Форма (бланк) книги утверждена приказом Минфина РФ № 135н от 22.10.2012. Это основные нормативные акты, регулирующие все вопросы с КУДИР.

Остановимся на главных правилах, которым нужно следовать при ведении учета:

- Книга учета доходов и расходов для ИП на УСН предусматривается на один налоговый период, применять старую КУДИР в следующем году нельзя. Новый период — новая книга!

- Если даже никакой деятельности вы не осуществляете, то есть сдаете нулевую декларацию, КУДИР все равно вести требуется. Распечатаете пустые страницы, подпишите и все. За отсутствие книги легко получить штраф в 10000 рублей. При этом заверять книгу в ФНС не нужно, вы сами обеспечиваете правильное заполнение и хранение этого документа.

- Записи в книгу заносятся строго по датам, в хронологическом порядке и подтверждаются первичкой. Не сохранился связанный с записью чек или накладная — заполнение книги будет квалифицироваться как «с нарушениями».

- В книге регистрируются только те операции, которые влияют на расчет налогооблагаемой базы. Поэтому КУДИР для ИП на УСН 6 будет отличаться от КУДИР на УСН 15. Не нужно вносить лишние записи, например, возвращенные авансы, ошибочные зачисления, возмещения от фондов по больничным, задатки и пр.

- По окончании налогового периода книгу требуется прошнуровать, пронумеровать, заверить печатью (при наличии) и подписать. Пустые разделы также распечатываются и подписываются.

- Если случилась ошибка при заполнении вручную, нужно ее исправить ручкой и указать причину (дать обоснование), после чего поставить подпись и печать. Иной вариант (пример: использовать корректирующие средства) недопустим.

- В титульном листе поле «Форма по ОКУД» не заполняется, а ОКПО требуется заполнить только при наличии письма из Росстата.

Особенности заполнения внутренних разделов книги:

- При использовании БСО в столбце «Доход» достаточно сгруппировать все бланки, выданные за один день, и сделать по ним одну запись.

- Если вам вернули деньги за товар, то в столбец «Доход» записывается сумма со знаком минус, а в столбец 2 — дата и номер документа, подтверждающего возврат. В расход возвраты не записываются!

- При получении субсидий от государства в Разделе 1 в графах 4 и 5 указывается одна и та же сумма.

- При оплате больничных в КУДИР отражается только та часть выплаченной суммы, которая произведена за счет работодателя, но не ФСС.

Конечно, предусмотреть все многообразие ситуаций, возникающих в бизнесе, невозможно в рамках одной статьи. Поэтому мы предлагаем ознакомиться с образцом заполнения книги учета и доходов и, при желании, скачать бесплатно.

Как заполнить КУДИР для ИП на УСН в 2016 году | Образец обновлено: Ноябрь 30, 2018 автором: Все для ИП

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

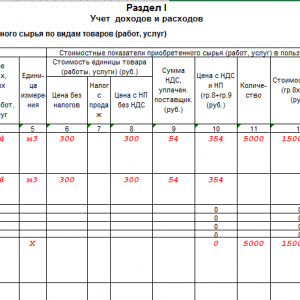

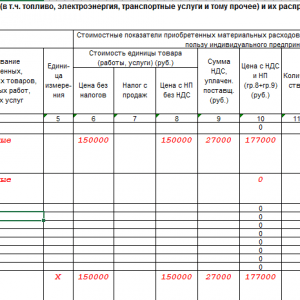

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

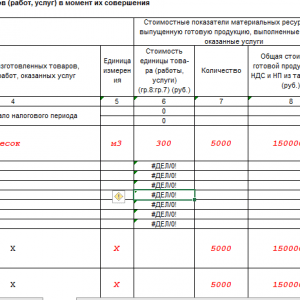

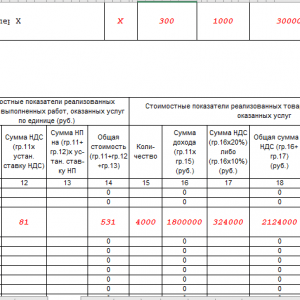

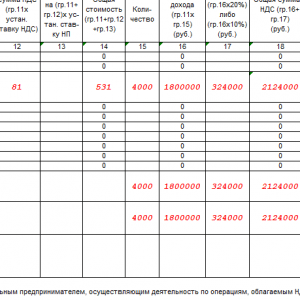

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации