Пошаговая инструкция заполнения расчета по страховым взносам. Расчет по страховым взносам (пример заполнения)

Как и в прошлом году единый расчет по страховым взносам 2018, пример заполнения вы найдете в конце статьи, подается ежеквартально. Как заполняется данная форма? Можно ли заполнить расчет по страховым взносам онлайн и в какой программе? Какой бланк действует в 2018 г.? Как заполнить пустой расчет по страховым взносам?

Как видите, при формировании ЕРСВ возникает множество нестандартных вопросов. Некоторые из них касаются всех налогоплательщиков СВ (страховые взносы), а часть будет актуальна в отдельных ситуациях. В этой статье мы постараемся максимально подробно разобрать порядок заполнения расчета по страховым взносам 2018 года. А для наглядного понимания внизу материала выложен образец заполнения отчета Расчет по страховым взносам.

Налоговый расчет страховых взносов (КНД 1151111), образец заполнения далее, утвержден контрольными органами в Приказе № ММВ-7-11/551@ от 10.10.16 г. (далее – Приказ). Здесь же налоговики утвердили детальные рекомендации по заполнению расчета по страховым взносам, включая представление данных электронным методом. Периодически идут разговоры о скором обновлении документа, но на настоящий момент упомянутый Приказ продолжает действовать и отмены пока не предвидится.

Что такое ЕРСВ? Эта форма была разработана по причине передачи функций администрирования СВ от фондов к ФНС. Соответственно, те отчеты, которые подавались ранее в Соцстрах и ПФ с данными по взносам на страхование пенсионное, медицинское и социальное, были отменены. А на смену им пришел Единый расчет, объединивший информацию по всем перечисленным видам взносов, за исключением сумм по травматизму.

Подается ЕРСВ в территориальное отделение ИФНС теми фирмами-налогоплательщиками, которые выдают гражданам вознаграждения. Требование справедливо в отношении ИП, но только предпринимателей-работодателей или нанимающих физлиц по ГПД. Если же бизнесмен занимается коммерцией в одиночку, сдавать расчет он не должен. Срок подачи – 30-ая дата за расчетным периодом. Возможен перенос из-за праздников и/или выходных. В следующей главе разберемся, как правильно заполнить новый единый расчет по страховым взносам. Механизм приведен в соответствии с законодательными нормами.

Как заполнять расчет по страховым взносам 2018

Общие правила заполнения отчета Расчет по страховым взносам 2018 остались прежними, так как сам документ налоговиками не видоизменялся. Чтобы отчитаться без проблем и возврата документа, нужно соблюдать утвержденный Приказом регламент. В связи с тем, что бланк объемный и включает большое число страниц, должен ли налогоплательщик заполнять все из них или вправе предоставить только обязательные?

Разъяснения по заполнению расчета по страховым взносам (Приложение 2 к Приказу) поясняют, что нет необходимости подавать все листы. Достаточно сформировать титульник, разд. 1 и разд. 3, а также подразд. 1.1 и 1.2 (из Прил. 1 в разд. 1) и Прил. 2 (из разд. 1). Кроме того, существует определенная последовательность заполнения расчета по страховым взносам, соблюдение которой поможет корректно внести всю информацию.

Правильность заполнения расчета страховых взносов подразумевает следующую очередность:

- Прежде всего, формируется титульная страница документа – здесь компания указывает кодировку периода расчетов, приводит свои регистрационные данные и иные необходимые сведения.

- На втором этапе рекомендуется внести персонифицированную информацию по застрахованным гражданам – для этого данные по последнему кварталу периода указываются бухгалтером в соответствующем разд. 3 с разбивкой по физлицам.

- Наконец на третьем этапе требуется выполнить непосредственно расчет СВ по видам обязательного страхования – вычисление данных проводится в Приложениях к первому разделу, то есть 1.1 и 1.2, а также 2. Все учетные сведения приводят общими цифрами за весь период и с разбивкой по последним месяцам.

- На четвертом этапе осуществляется заполнение СВ по КБК (стр. 020, 040, 110) и суммам (стр. 030, 050, 110). Если работодатель применяет доптарифы в части ОПС либо ОСС, или его текущие расходы по ВНиМ превышают исчисленные СВ, такие данные указываются по отдельным графам.

- На последнем этапе на титульнике приводится, какое число страниц включает ЕРСВ, после чего достоверность информации заверяется подписями ответственных сотрудников компании и печатью (при наличии такого реквизита).

Мы узнали, какие разделы заполнять в расчете страховых взносов, теперь детальнее разберем механизм отражения учетных сведений. Представленный алгоритм един для всех категорий налогоплательщиков.

Новый расчет по страховым взносам – инструкция по заполнению 2018

В общих чертах мы рассмотрели, как заполнять отчет Расчет по страховым взносам и не ошибиться. Далее приведем нормативное значение каждого раздела. Отдельно указано, на какие графы следует обратить особое внимание. Детальное построчное заполнение расчета по страховым взносам вы можете найти в Приказе.

Пошаговая инструкция по заполнению нового расчета страховых взносов:

- Документ формируется нарастающим способом. Округлять цифровые показатели не следует. Данные вносятся в строки с левого края. Разрешается применять бумажный бланк (для фирм-налогоплательщиков с численностью до 25 чел.) или использовать ПО (если численность от 25 чел).

- Титульник формы – возьмите регистрационную документацию на работодателя. Укажите кодировку периода для подачи данных, порядковый № уточненки (при внесении корректировок), кодировку ИФНС, контактный телефон компании и др.

- Заполнение раздела 1 расчета по страховым взносам – эта часть документа предназначается для внесения обобщенных показателей по СВ за период всего и последние три календарных месяца в частности. По каждому виду сумм приводятся актуальные КБК, а если компания платит в бюджет дополнительные начисления, такие СВ указывают по стр. 060-093. При этом заполнение строки 090 расчета по страховым взносам осуществляется только в части дополнительного соцобеспечения.

- Заполнение раздела 2 расчета по страховым взносам – специальный раздел ЕРСВ предназначается исключительно для отражения взносов, начисляемых и уплачиваемых главами КФХ. Прочие категории хозяйственных субъектов данную часть расчета не формируют.

- Заполнение расчета по страховым взносам приложение 2 – указанные листы обновленного РСВ применяются в целях отражения соцвзносов по ВНиМ. Обязательно в стр. 001 приводится код признака выплат сумм (по прямой системе или зачетной). Также указываются сведения по числу застрахованных граждан (стр. 010), величине выплат (облагаемых и нет), базе для расчета СВ, взносам к начислению (стр. 060) и т.д. Если у компании были соответствующие расходы, следует привести их суммы по стр. 070 с внесением возмещенных фондом затрат по стр. 080.

- Заполнение раздела 3 расчета по страховым взносам – финальная часть расчета предназначается для внесения персонифицированной информации по гражданам. Даже если у компании не было соответствующих выплат, но продолжают числиться сотрудники, этот лист представляется в обязательном порядке. Чтобы знать, как заполнить раздел 3 расчета страховых взносов, следует понимать, что при отсутствии выплат формируется только подр. 3.1, без 3.2.

Заполнение нового расчета по страховым взносам 2018 онлайн

Мы рассмотрели, как заполняется расчет по страховым взносам согласно нормативным правилам. А можно ли использовать ПО для формирования документа? Безусловно, заполнить онлайн единый расчет по страховым взносам 2018 получится и с помощью компьютера. Если бухучет компании ведется не вручную, что сейчас большая редкость, а, к примеру, в 1С, поможет составить расчет по страховым взносам 2018 специальная программа заполнения данных. Такая возможность предусмотрена и в веб-сервисах для отправки отчетов в контрольные органы.

Обратите внимание! В середине 2017 г. многие бухгалтера, пытаясь составить расчет по страховым взносам, видели, что нет кнопки «заполнить» в регламентированной отчетности. При этом приходится вручную вносить сведения в приложения к разд. 1, что довольно сложно при большой численности штата. Однако позже разработчики устранили недоработку. Если вы столкнулись с похожей проблемой, попробуйте обновить программу.

Заполнение расчета по страховым взносам при УСН

Применение в процессе хоздеятельности спецрежимов не дает компаниям права на освобождение от представления отчета ЕРСВ. Но когда упрощенец исчисляет СВ по пониженным тарифам (глав. 34 НК), он должен соответствующим образом отразить эти данные. По тем видам взносов, которые не уплачиваются совсем ставится 0 (ноль), а по прочим, уплачиваемым наравне с другими предприятиями, сведения вносятся в общем порядке.

Расчет по страховым взносам – заполнение корректировки

От наличия ошибки при заполнении расчета по страховым взносам никто не застрахован. Если вы обнаружили недоработку еще до того, как успели отправить документ в свое отделение ИФНС, просто внесите уточнения и скиньте уже исправленные данные. Если же неточности были выявлены позже, после того, как ЕРСВ был сдан в контрольные органы, следует подать уточненку.

При формировании уточняющего бланка обязательно укажите № корректировки на титуле, начиная с «1–» и т.д. Алгоритм составления документа абсолютно идентичен правилам заполнения первичного ЕРСВ, но все данные следует привести точно в соответствии с исправлениями. Специальный порядок применяется при уточнении сведений в разд. 3 (Письмо ФНС № БС-4-11/12446@ от 28.06.17 г.):

- Корректировка выполняется в отношении тех граждан, на которые поданы неверные сведения.

- Заполнение разд. 3 осуществляется путем подачи 2 экземпляров – 1-ый подается со старыми (неверными) данными в подр. 3.1, а по стр. 190-300 подр. 3.2 вносятся «0» (нули) для обнуления ошибочной информации. Одновременно 2-ой экз. подается с указанием верных данных в подр. 3.1, а стр. 190-300 заполняются в общем порядке.

Как заполнить 0 расчет по страховым взносам

Если у работодателя за соответствующий расчетный период не было начислений гражданам, пенсионный отчет 2018г. Расчет страховых взносов, образец нулевки ниже, подается с нулевыми показателями. Положениями НК не предусмотрено для налогоплательщиков освобождение от обязанности предоставления ЕРСВ при временной приостановке хоздеятельности. При заполнении пустого отчета формируются обязательные листы по списку выше, но в графах с цифровыми показателями СВ указываются «0» или же прочерки.

Образец заполнения единого расчета по страховым взносам 2018

Несмотря на то, что большинство фирм работает сегодня со специальным ПО, позволяющим моментально заполнять любой отчет, каждый бухгалтер должен четко понимать, правильно отражены показатели или нет. Для вашего удобства мы привели заполненный образец ЕРСВ за 1 кв. 2018 г. После ознакомления с примером вы сможете не только составить документ, но и самостоятельно проверить, верно внесена информация или нет.

Пример уточненки расчета по страховым взносам и пример заполнения расчета страховых взносов с больничными – также доступны в интернете.

Расчет по страховым взносам 2018 – скачать бесплатно заполненный образец здесь:

Вывод – в этой статье мы подробно рассказали, как заполнить декларацию Расчет страховых взносов в 2018 г. Порядок действий учитывает законодательные требования. Отдельно рассмотрено, что делать, если в расчетном периоде не было начислений вознаграждения гражданам. Приведен алгоритм внесения корректировок при наличии ошибок в персонифицированных сведениях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Новый единый расчет по страховым взносам 2019 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье . Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2019 году

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 2 квартал — до 30.07.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 2 квартал нужно сдать не позднее 30 июля! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2019, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2019, бланк

Условия для заполнения единой отчетности

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации в 1 полугодии: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 3 месяца 2019 года начисления заработной платы составили:

- апрель — 253 000,00 руб.;

- май — 253 000,00 руб.;

- июнь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки.

В 1 квартале 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 2 квартал:

- Начисленная зарплата — 759 000,00 рублей.

- Отчисления в Пенсионный — 166 980,00 руб.

- ОМС — 38 709,00 руб.

- ФСС — 22 011,00 руб.

Итоговые данные для внесения в отчетную форму.

За 1 полугодие 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример заполнения формы РСВ-1 за 2 квартал 2019.

Шаг 1. Титульный лист

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «04» — апрель, «05» — май, «06» — июнь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 2-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22%) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 150 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается несданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕНВД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/2748@. «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 865 000,00 рублей;

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.

Были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее — Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Расчет по страховым взносам необходимо подавать плательщикам страховых взносов либо их представителям, которые производят выплаты и иные вознаграждения физическим лицам.

Расчеты подаются в налоговый орган:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организации;

- по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

К сведению

Впервые новый расчет по страховым взносам за I квартал 2017 года в налоговую инспекцию надо будет сдать не позднее 2 мая 2017 года, так как 30 апреля совпадает с нерабочим (выходным) днем.

Внешне форма отчета сильно отличается от привычного расчета по форме РСВ-1 , поскольку она построена по правилам, присущим для отчетов, представляемых в налоговые органы. В отличие от форм 4-ФСС и РСВ-1 , в новом расчете не будет сведений о задолженности на начало и конец периода и уплаченных взносах.

Кроме общих сведений о начислениях, выплатах и взносах в новом расчете есть отдельные листы и приложения для расчета льгот и пониженных тарифов:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разд. 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разд. 1;

- приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ» к разд. 1;

- приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разд. 1;

- приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 9 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 пп. 2 п. 2 ст. 425 (абз. 2 пп. 2 ст. 426) НК РФ» к разд. 1;

- приложение 10 «Сведения, необходимые для применения положения пп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разд. 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разд. 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Обратите внимание

В обязательном порядке представляются титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3. Остальные разделы, подразделы и приложения включаются в расчет, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

По общему правилу не допускаются:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать расчета на бумажном носителе;

- скрепление листов расчета, приводящее к порче бумажного носителя.

При отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0». В остальных случаях во всех знакоместах соответствующего поля ставится прочерк.

Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. Все значения стоимостных показателей, отражаемых в разд. 1 — 3, приложениях 1 — 10 к разд. 1, приложении 1 к разд. 2 расчета, указываются в рублях и копейках.

Титульный лист

Титульный лист заполняется всеми работодателями без исключения.В таблице мы привели информацию о заполнении отдельных полей титульного листа, а также дали некоторые пояснения и сравнили новый расчет с ранее действовавшими формами.

| Поле | Порядок заполнения | Примечание |

| ИНН и КПП организации | Учитывая, что зона для заполнения ИНН содержит 12 ячеек, а ИНН состоит из 10 знаков, в последних двух ячейках надо проставить прочерк | |

| Номер корректировки | В первичном расчете за расчетный (отчетный) период указывается значение «0-», а в уточненном расчете за соответствующий расчетный (отчетный) период — номер корректировки (например, «1-" и т. д.) | Ранее в формах РСВ-1 и 4-ФСС в этом поле указывались: -либо значение «000»; -либо номер корректировки «001» |

| Расчетный (отчетный) период (код) | Код, определяющий расчетный (отчетный) период, проставляется согласно приложению 3 к Порядку: - «21» - I квартал; - «31» - полугодие; - «33» - девять месяцев; - «34» - год; - «51» - I квартал при реорганизации (ликвидации) организации; - «52» - полугодие при реорганизации (ликвидации) организации; - «53» - девять месяцев при реорганизации (ликвидации) организации; - «90» - год при реорганизации (ликвидации) организации | Ранее в формах РСВ-1 и 4-ФСС в данном поле приводились значения: - «3» - I квартал; - «6» - полугодие; - «9» - девять месяцев; - «0» - год |

| Календарный год, за который представляется расчет по отчетному периоду | ||

| Код налогового органа, в который подается расчет | ||

| По месту нахождения (учета) (код) | Код указывается согласно приложению 4 к Порядку: - «214» - по месту нахождения российской организации; | |

| - «217» - по месту учета правопреемника российской организации; - «222» - по месту учета российской организации по месту нахождения обособленного подразделения | ||

| Наименование организации или обособленного подразделения | При отсутствии наименования обособленного подразделения указывается наименование организации | |

| Код вида экономической деятельности согласно ОКВЭД 2 | С 11.07.2016 для целей государственной регистрации юридических лиц используется ОКВЭД 2 ОК 029–2014 (КДЕС Ред. 2), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст (Письмо ФНС РФ от 24.06.2016 № ГД-4-14/11306@) | |

| Форма реорганизации (ликвидация) (код) | Код реорганизации (ликвидации) указывается в соответствии с приложением 2 к Порядку: - «1» - преобразование; - «2» - слияние; - «3» - разделение; - «4» - выделение; - «5» - присоединение; - «6» - разделение с одновременным присоединением; - «7» - выделение с одновременным присоединением; - «0» - ликвидация | |

| Расчет составлен на ______ страницах с приложением подтверждающих документов или их копий на ______ листах | Количество страниц расчета и листов подтверждающих документов зависит, в частности, от наличия у работодателя права на применение пониженных тарифов страховых взносов. В отдельных приложениях приводятся расчеты соответствия условиям применения пониженного тарифа, а также другие необходимые сведения |

На титульном листе новой формы отсутствуют поля «Среднесписочная численность» и «Количество застрахованных», которые были на титульном листе расчета РСВ-1 . В новом расчете число работников необходимо указывать отдельно по каждому виду взносов. Кроме того, на титульном листе нет поля «Место для печати», так как его достаточно заверить подписью.

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Раздел 1 содержит информацию по начисленным и подлежащим уплате в бюджет страховым взносам на обязательное пенсионное, медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Рассмотрим особенности заполнения отдельных строк этого раздела.

| Номер строки | Порядок заполнения | Примечание |

| 010 | Проставляется код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация | |

| 030 - 033 | Указываются суммы страховых взносов на обязательное пенсионное страхование, подлежащие уплате, которые зачисляются на отраженный по строке 020 код бюджетной классификации | Показываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 050 - 053 | Приводятся суммы страховых взносов на обязательное медицинское страхование, подлежащие уплате, которые зачисляются на указанный по строке 040 код бюджетной классификации | Отражаются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

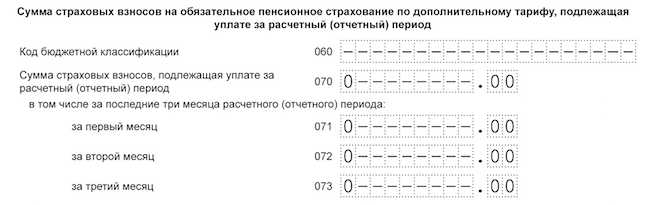

| 070 - 073 | Отражаются суммы страховых взносов на обязательное пенсионное страхование по дополнительному тарифу, которые зачисляются на обозначенный по строке 060 код бюджетной классификации | Указываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 090 - 093 | Указываются суммы страховых взносов на дополнительное социальное обеспечение, которые зачисляются на отраженный по строке 080 код бюджетной классификации | Приводятся общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 110 | Фиксируется сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст. 431 НК РФ | |

| 111 - 113 | Приводятся суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный по строке 100 код бюджетной классификации | |

| 120 | Отражается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период в соответствии со ст. 431 НК РФ | Не допускается одновременное заполнение строк 110 и 120 |

| 121 - 123 | Указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода | Не допускается одновременное заполнение строк 111 и 121, 112 и 122, 113 и 123 |

Приложения к разделу 1

Приложение 1 состоит из нескольких подразделов.

| Номер и наименование подраздела | Особенности заполнения |

| 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» | Заполняются всеми плательщиками, производящими выплаты и иные |

| 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» | вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного и медицинского страхования |

| 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ст. 428 НК РФ» | Заполняются плательщиками только при условии, что они осуществляют выплаты физическим лицам, указанным в ст. 428 и 429 НК РФ соответственно |

| 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В каждом подразделе необходимо указать количество физических лиц, на выплаты которым начислены страховые взносы.

При заполнении строки 001 приложения 1 нужно отражать код тарифа в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению 5 к Порядку.

| Код | Наименование |

| 01 | Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

| 02 | Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

| 03 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

| … | … |

| 08 | Плательщики страховых взносов, которые применяют упрощенную систему налогообложения и основной вид экономической деятельности которых указан в пп. 5 п. 1 ст. 427 НК РФ |

| 09 | Плательщики страховых взносов, уплачивающие ЕНВД для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| … | … |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 1 ст. 428 НК РФ |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 2 ст. 428 НК РФ |

| 23 - 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 3 ст. 428 НК РФ, при установлении класса условий труда: - опасный, подкласс 4; - вредный, подкласс 3.4; - вредный, подкласс 3.3; - вредный, подкласс 3.2; - вредный, подкласс 3.1 |

| 28 - 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в п. 1 и 2 ст. 429 НК РФ |

В приложении 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования. При этом в качестве признака выплат указываются значения:

«1» — прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС застрахованному лицу;

«2» — зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС.

Обратите внимание

По строке 090 приводятся суммы страховых взносов, подлежащие уплате в бюджет, либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с указанием соответствующего признака с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

При заполнении строки 090 приводятся значения:

«1» — если отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате в бюджет;

«2» — если фиксируются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 отражаются расходы, понесенные плательщиком страховых взносов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Данное приложение содержит информацию, которая ранее представлялась в таблице 2 формы 4-ФСС.

В приложении 4 указываются расходы, понесенные плательщиком на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в размере сверх установленного законодательством РФ об обязательном социальном страховании, финансируемом за счет средств федерального бюджета.

Приложения 5 — 10 заполняются теми работодателями, которые вправе применять пониженные тарифы страховых взносов. В этих приложениях приводятся расчеты соответствия условиям применения пониженных тарифов, а также отражаются другие необходимые сведения.

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»

Данный раздел заполняется только крестьянскими (фермерскими) хозяйствами.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Этот раздел формы заполняют плательщики страховых взносов на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе на тех, в чью пользу в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров.

В частности, в разд. 3 надо указать:

- ИНН, СНИЛС, Ф. И. О., дату рождения, числовой код страны, гражданином которой является застрахованное лицо, цифровой код пола, код вида документа, удостоверяющего личность физического лица (в соответствии с приложением 6 к Порядку);

- признак застрахованного лица в системе обязательного пенсионного, медицинского, социального страхования;

- код категории застрахованного лица согласно приложению 8 к Порядку (например, «НР», «ВЖНР»);

- сведения о сумме выплат и иных вознаграждений, исчисленных в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. При этом необходимо подробно прописать суммы начисленных выплат и вознаграждений с отдельным указанием выплат по гражданско-правовым договорам.

Как представляется уточненный расчет по страховым взносам?

Если работодатель обнаружил в расчете, представленном в налоговую инспекцию, факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет. Порядок подачи уточненных расчетов прописан в ст. 81 НК РФ.Обратите внимание

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Если обнаруженные ошибки не привели к занижению суммы страховых взносов, подлежащих уплате, подача уточненного расчета является правом, а не обязанностью плательщика.

В уточненный расчет подлежат включению:

- разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением разд. 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них поправок;

- иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений);

- раздел 3 «Персонифицированные сведения о застрахованных лицах» по тем физическим лицам, в отношении которых производятся изменения (дополнения).

Итак, в 2017 году организации и индивидуальные предприниматели, которые производят выплаты физическим лицам, будут представлять в налоговую инспекцию расчет по страховым взносам. Данный расчет заменяет привычные формы РСВ-1 и 4-ФСС. Установлен единый срок подачи расчета — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчет содержит как обязательные для всех разделы и приложения (титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1, разд. 3), так и разделы, подразделы и приложения, которые заполняются только в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

С 2019 года часть контрольных функций за правильностью начисления и уплаты страховых взносов передана ФНС, что вызвало многие изменения в формировании и представлении отчетности работодателями.

Добавлен новый отчет, касающийся страховых взносов. Отменены некоторые обязательные к сдаче ранее документы. Изменено место представления отчетности. Теперь страхователи должны отчитываться по производимым взносам и перед налоговой службой. Такое новшество повлекло введение новых КБК для осуществления переводов средств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Важно знать, что несвоевременное исправление ошибок в новом отчете влечет штрафные санкции. Поэтому стоит знать правила его составления, сроки и порядок сдачи всем работодателям.

Какие документы нужно сдавать

В отношении действий со страховыми взносами в 2019 году работодатели будут отчитываться иными документами. К тому же их прием возложен на налоговую службу, т.к. она контролирует своевременность произведения их выплат и начислений.

Однако, уменьшение документации не предвидится. Формировать отныне необходимо четыре отчетных свода: по одному в ИФНС и ФСС, два – в ПФР (ФЗ № 243 от 3 марта 2019 года).

На смену РСВ-1 и 4-ФСС пришел единый документ, в котором отражаются расчеты по полагающимся взносам. Его и будут страхователи представлять в налоговые органы. Одновременно взносы на травматизм остались под контролем ФСС. Такие изменения повлекли введение в 2019 году других КБК для страховых взносов.

Для Пенсионного фонда теперь необходимо готовить и отчет о страховом стаже персонала.

Первый документ формируют все предприятия с наемными сотрудниками, работающими по трудовым и гражданско-правовым контрактам, на доходы которых начисляются взносы. Крайняя дата представления – каждое 15 число.

Вновь введенный отчет о страховом стаже работников формируется всеми организациями и предпринимателями каждый год и подлежит сдаче до 1 марта. Следовательно, первый отчетный свод надо подготовить и подать на проверку до 01.03.2018 года. Его унифицированная форма на сегодняшний день еще не разработана.

Фонд социального страхования будет принимать расчеты на травматизм в обычные сроки. Здесь изменений не произошло. Официального утверждения формы документа еще не произведено.

Итак, начиная с 2019 года, работодателями готовятся следующие отчеты по страховым взносам:

Что это такое

Расчет по страховым взносам представляет собой новую квартальную отчетность работодателей. Представляться он должен в ИФНС, начиная с первого квартала 2019 года.

В расчете отражается информация обо всех произведенных взносов по социальному страхованию, за исключением взносов на травматизм работников, оставшихся в ведении ФСС.

Унифицированный бланк и правила оформления нового отчета установлены приказом ФНС № ММВ-7-11/551 от 2019 года и должны применяться уже с первого квартала текущего года.

Помимо титульного листа новый документ включает три крупных раздела, составляющие в общем объеме 24 страницы. В них будут отражаться показатели ранее действовавших и РСВ-1.

В текущем году отчетность будет представляться по кварталам. Однако, в перспективе с 2019 года рассматривается предложение Минтруда о ежемесячной сдаче.

Кто сдает

Новый отчет по страховым взносам в 2019 году формируется всеми предприятиями и индивидуальными предприниматели, в подчинении которых имеется персонал, работающий по трудовым или гражданским договорам, и получающий доходы, которые облагаются взносами на социальное (медицинское, пенсионное) страхование.

Пример заполнения нового отчета по страховым взносам в 2019 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2019 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой с учетом изменений с 2019 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В редакциях 3.1 и 2.5 отчет находится в сервисе «1С-Отчетность». Пройти нужно через вкладку «Отчетность, справки». Далее нажать «Создать» и найти нужную форму в разделе «Налоговая отчетность».

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

Порядок и формы сдачи

Налоговый кодекс обязывает всех работодателей, выплачивающих страховые взносы по персоналу, отчитываться по ним по окончании каждого отчетного периода (пункт 7 статьи 431). Отчеты сдаются юридическими лицами и индивидуальными предпринимателями по результатам выплат сотрудникам зарплат и начислениям взносов по кварталам, полугодиям, девяти месяцам и годам.

Не требуется представлять новый единый РСВ в случае отсутствия выплат доходов и других вознаграждений. Исключительной является ситуация с главами фермерских хозяйств. На основании статьи 432 НК им необходимо подавать отчетность по окончании года (пункт 3) и до его завершения в случае прекращения своей деятельности (пункт 4).

Крайний день сдачи единого расчета по взносам за первый квартал – 2 мая, т.к. 30 апреля – выходной, 1 мая – праздничный день.

Также как раньше форма представления документа зависит от штатной численности. Если на предприятии работает более 25 человек, новый отчет по страховым взносам в 2019 году необходимо сдавать в электронной версии по сети Интернет. При меньшей численности персонала допускается сдача в бумажном варианте.

Внимание! На сроки представления единого расчета не влияет способ подачи.

Если в ходе проверки налоговая инспекция выявит несоответствие сумм пенсионных взносов по каждому физическому лицу с итоговым результатом, расчет будет признан не сданным. ИФНС должна направить страхователю об этом уведомление. С момента его получения у работодателя имеется пять дней для исправления ошибок. В противном случае будет назначен штраф.

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Бланк годового расчета: новый или старый?

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См « »);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. « »);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации