По форме енвд 2. Порядок подачи заявления о переходе на енвд (вмененку)

Чтобы стать на учет в ИФНС, индивидуальными предпринимателями заполняется форма ЕНВД 2 . Она утверждена приказом ФНС России № ММВ-7-6/941@ от 11.12.2012 г. Документ зарегистрирован в Минюсте и вступил в силу через 10 дней после опубликования.

В бесплатной программе «Налогоплательщик ЮЛ» формируется заявление о постановке на учет этой формы. Напомню, что сформировать заявление можно в вышеназванной программе, пройдя по следующим вкладкам: Документы – Иные документы для налоговых органов – Документы по учету налогоплательщика – Добавить – Заявление о постановке на учет ИП на ЕНВД (ф. ЕНВД 2).

Прочтите актуальную статью про ЕНВД-2:

Когда подается форма ЕНВД 2

Заявление о постановке на учет может подаваться в двух случаях:

- При постановке на учет в качестве плательщика единого налога на вмененный доход;

- Для подтверждения права применения ЕНВД.

В первом случае заявление подают ИП, которые впервые становятся плательщиком ЕНВД. Во втором случае, налогоплательщики, применявщие ЕНВД до 2013 года и желающие применять это режим в дальнейшем, но не подававшие такого заявления (Письмо Минфина РФ № 03-02-07/2-183 от 27.12.2012г.).

В письме указывается предельный срок подачи заявления – до представления декларации за 1 квартал 2013 г., то есть до 20 апреля. В противном случае, предприниматель теряет право применять ЕНВД и переходит на общий режим.

Пример. Предприниматель занимается розничной торговлей с 2002 года и применяет режим ЕНВД. Он систематически представляет декларации и уплачивает единый налог. Но в 2002 году ещё не применялась форма ЕНВД 2 и ИП её не подавал. Значит, для подтверждения своего желания применять ЕНВД и в 2013 году ему нужно представить в налоговый орган по месту осуществления деятельности вышеназванную форму до 20 апреля 2013 года.

Заполнение формы ЕНВД 2

Бланк состоит из 2 листов. На титульном листе заполняет ИНН, код налогового органа, ФИО предпринимателя полностью, его регистрационный номер в ОРГНИП и дату начала применения этой системы (число,месяц,год).

Заявление подается в течение 5 дней после начала деятельности. Если ИП начал применять ЕНВД с 11 марта 2013 г., то заявление подается не позднее 15 марта.

Для плательщиков ЕНВД, ранее применявших эту систему и заявляющих о её дальнейшем использовании, нужно ставить дату начала деятельности (например: 01.01.2002 г.).

При подаче формы лично, в разделе «Достоверность и полноту сведений подтверждаю» ставится 1, указывается номер контактного телефона, подпись и дата представления. Если заявление подается через доверенное лицо, то нужно поставить 2, указать ФИО и ИНН представителя, номер телефона, дату и данные доверенности.

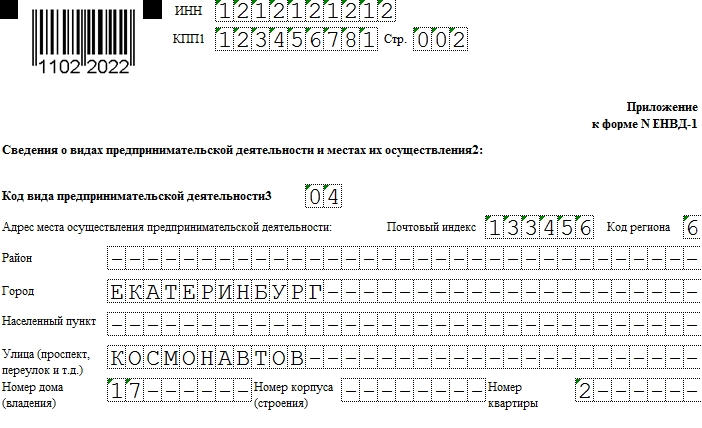

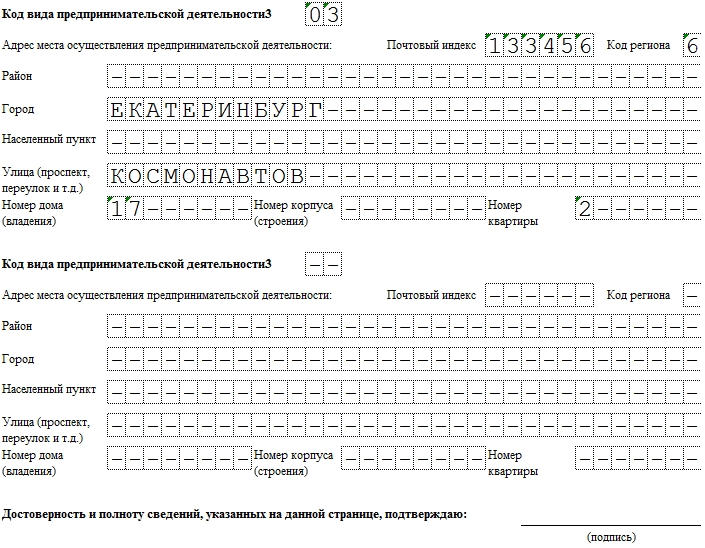

В приложении прописываются все виды деятельности, которыми занимается ИП в рамках ЕНВД. Код вида деятельности тот же, что и при заполнении декларации. Далее указывается адрес места осуществления предпринимательской деятельности.

На одной странице можно указать три вида и адреса деятельности. Если у ИП их больше (например: 5 магазинов), то заполняется второй лист приложения и т.д.

Образец заполнения формы ЕНВД 2

Вот так быстро и правильно заполняется форма ЕНВД 2 при постановке на учет предпринимателей в качестве плательщиков единого налога на вмененный доход.

Если предприниматель собирается вести деятельность, попадающую под систему налогообложения ЕНВД, для правомерности ее применения необходимо . Для этого необходимо подать заявление по форме ЕНВД-2, утвержденное правительством и действующее с 2013 года. Рассмотрим пример заполнения и в конце статьи бесплатно выложены образцы бланков для скачивания в формате Pdf и Excel.

Сверху листа записывается ИНН предпринимателя и номер страницы в формате «001», далее проставляется код налоговой, в которую ставится на учет, состоит из 4 цифр. Его можно узнать в регистрационных документах или же воспользоваться сервисом на официальном сайте nalog.ru , перейдя по ссылке.

Следом заполняем ФИО предпринимателя полностью, без сокращений, как указано в паспорте или другом документе подтверждающем личность или по тем данным которые подавали при регистрации ИП. Заполняем как в примере, на каждой новой строчке.

Ниже указываем ОГРНИП, как отмечено в свидетельстве о регистрации. Далее прописываем день возникновения деятельности по единому налогу, это же число будет указано в документах, как дата начала работы.

Важно! Заявление о регистрации ИП в качестве плательщика ЕНВД необходимо подать не позднее пяти дней с момента начала соответствующей деятельности.

Указываем количество листов в заявлении, их будет минимум 2, проставляем в таком виде «2–» и указываем сколько в общем приложено подтверждающих страниц, если их нет, то ставим прочерк.

Если форму подписывает сам предприниматель, то вносим значение «1», в поле ФИО и ИНН ставим прочерки и указываем контактный телефон для связи с вами. Проставляем дату утверждения и подпись.

Если форма подписывается доверенным лицом, то необходимо указать полное ФИО, как в паспорте, записываем сверху вниз в каждой строке, пустые клетки заполняем прочерком. Далее вносим ИНН представителя, контактный номер телефона, подпись и дату утверждения формы. Ниже впишите данные доверенности, ее же нужно приложить в качестве подтверждающего документа.

Образец заполнения второй страницы

Вверху опять вносите ИНН предпринимателя, номер страницы будет записан в формате «002». После внесите код вида деятельности, его нужно взять в правилах заполнения формы, Приложении 5 .

Ниже указываем адрес расположения, где будет фактически осуществляться хозяйственная деятельность, как в указанном примере. Код региона возьмите в соответствии с Приложением 6 .

То необходимо встать на учет в налоговом органе в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.

Постановка на учет в качестве плательщика ЕНВД

Особенность – несмотря на то, что организация или ИП могут уже стоять на учете в ФНС, при применении ЕНВД необходимо встать на учет в качестве плательщика именно этого вида налога.

Куда обращаться?

Вставать на учет в качестве плательщика ЕНВД нужно в отделение ФНС по месту осуществления предпринимательской деятельности.

Из этого правила есть несколько исключений, для которых постановку на учет необходимо выполнять по месту нахождения организации или по месту жительства индивидуального предпринимателя.

Исключение делается для следующих видов деятельности:

- Перевозка пассажиров и грузов автомобильным транспортом;

- Развозная и разносная розничная торговля;

- Размещение рекламы на транспорте (внутри и снаружи).

Постановка на учет в налоговый орган в качестве плательщика ЕНВД осуществляется на основании подачи заявления по установленной форме, в котором прописываются все виды деятельности, в отношении которых будет применять данный спецрежим.

Часто возникает ситуация, что организация решает применять единый налог на вмененный доход в отношении нескольких видов деятельности, которые осуществляются в разных территориальных округах, районах. При этом в каждом округе, районе может действовать свое отделение ФНС. В этом случае вставать на учет нужно в отделение, которое расположено по месту осуществления того вида деятельности, которое указано в заявлении первым.

Заявление о постановке на учет

Существуют типовые формы заявлений о постановке на учет в качестве налогоплательщиков единого налога на вмененный доход: и .

Форма заявления ЕНВД-1 используется для заполнения организациями (юридическими лицами).

Форма ЕНВД-2 заполняется ИП.

Подать заявление необходимо в течение пяти рабочих дней с момента, когда начал применять налоговый режим ЕНВД. В бланке заявления о постановке на учет прописывает дата начала применения ЕНВД, с этой даты и будет поставлен на учет организация или ИП в качестве налогоплательщика по единому налогу на вмененный доход.

Снятие с учета в качестве плательщика ЕНВД

Организация или ИП должны осуществить снятие с учета в ФНС в случае, если перестали заниматься видом деятельности, в отношении которого применялся ЕНВД, либо организация или ИП решили перейти на другой налоговый режим.

В этом случае необходимо заполнить заявление о снятии с учета по установленной форме: или .

Первая форма заполняется организациями, вторая – индивидуальными предпринимателями.

Предоставить заявления в ФНС нужно в течение пяти рабочих дней с момента прекращение деятельности, в отношении которого применялся ЕНВД. При этом в заявлении указывается дата прекращения деятельности, это же датой и будет снят с учета налогоплательщик.

Если снятие с учета связано с переходом на другой налоговый режим, то в заявлении прописывается дата перехода. В течение пяти рабочих дней с этой даты нужно подать заявление. Налогоплательщик снимается с учета в день, указанный в заявлении.

Также причиной, по которой организация перестает быть плательщиком ЕНВД, может являться то, что организация или ИП перестают соответствовать условиям, для которых возможно применение данного спецрежима. В этом случае в течение пяти рабочих дней с последнего дня месяца, в котором допущено нарушение соответствия условиям, необходимо заполнить и подать заявление по установленной форме ( или ). При этом организация или ИП будут сняты с учета с начала налогового периода, в котором они перестают применять режим ЕНВД и переходят на ОСН.

Получив заявление от налогоплательщика, ФНС в течение 5 дней должна направить уведомление о снятии с учета.

Если сроки подачи заявления пропущены

Важно помнить, что если организация (ИП) перестала заниматься видом деятельности, в отношении которого применяется режим, основанный на едином налоге на вмененный доход, и не подала заявление в установленный срок, то необходимо будет заполнять и подавать декларацию, уплачивать налог. ()

Такая ситуация случается довольно часто, налогоплательщики просто забывают о том, что налоговый орган нужно уведомлять о прекращении деятельности, не придают значения этому факту.

Если сроки подачи заявления о снятии с учета пропущены, то нужно все равно заполнить установленную форму и подать ее в ФНС позже.

Налоговый орган, получив заявление, снимет с учета налогоплательщика в последний день месяца, в котором подано заявление. Уведомление о снятии с учета налоговая также направит не ранее последнего дня месяца.

Если через какое-то время организация (ИП) вновь решит возобновит деятельность, попадающую под ЕНВД, то необходимо будет заново вставать на учет в ФНС, заполнять и подавать заявление по установленной форме.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале . Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом . Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

- от фактической доходности бизнеса налог не зависит;

- не требуется подробной отчетности по доходам и расходам;

- предприниматель освобождается от уплаты НДФЛ, а также от налогов на добавленную стоимость и имущество;

- возможность уменьшить размер налога на уплаченные страховые взносы.

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

- заявление оформляется в двух экземплярах: для налоговой и для самого предпринимателя;

- если документ заполняется вручную, это делается только заглавными печатными буквами, синей или черной шариковой ручкой;

- вносить данные следует с начала строки ячеек, а в незаполненные ячейки обязательно ставить прочерк.

Заполнение титульного листа

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

- код отделения налоговой инспекции;

- номер ОГРНИП;

- дата начала работы по режиму ЕНВД (в формате ДД.ММ.ГГГГ);

- наименование ИП (ФИО полностью);

- ИНН предпринимателя.

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Второй лист заявления ЕНВД-2

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

- адрес, где данный вид деятельности осуществляется. В данной графе указать необходимо почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации". Цифровой код выбирается из приложения №2 к приложению №9. Мы разместили ссылку для скачивания приложения №2 внизу статьи.

- основной код деятельности, свидетельствующий о работе по ЕНВД (указать в соответствии с приложением к порядку заполнения декларации ЕНВД);

- дополнительные коды услуг по ЕНВД, если таковые имеются.

На обоих листах данной формы ставится подпись заявителя.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации