Платежка травматизм в году образец заполнения. Заполняем платежки по страховым взносам

Чтобы платить через банковскую систему РФ, необходимо соблюдать требования соответствующих ведомств. Утвержденная форма бланка платежного поручения закреплена приложением 2 положения ЦБ РФ № 383-П от 19.06.2012. А в приложении 3 Положения 383-П указаны значения кодов платежного поручения. Порядок заполнения закреплен приказом Минфина № 107н от 12.11.2013.

С 2019 г. произошли кардинальные изменения в части администрирования налоговиками взносов, которые относятся к страхованию:

- пенсионному;

- медицинскому;

- социальному на случай временной нетрудоспособности и материнства.

Перечисления по соответствующим страховым платежам страхователи формируют аналогично налогам с оплаты труда и выплатам физическим лицам по договорам за выполненные работы или оказанные услуги.

С 2017 г. введена в действие глава 34 НК РФ «Страховые взносы». Как следствие, произошли изменения в отчетности и остальных связанных нормативных документах, которые регулируют эту область. Например, приказ Минфина № 65н от 01.07.2013 в части применения КБК.

Платежи, администрируемые налоговой, перечисляются в ФНС, а за страхование от несчастных случаев — в ФСС.

Платежки по страховым взносам в 2019 году на ОПС, ОМС и ФССПо каждому виду платежа, которые администрирует ФНС, существуют свои отличительные особенности. К ним можно отнести:

- КБК (сектор 104 платежного поручения) — у каждого вида он индивидуальный;

- статус плательщика (сектор 101) — зависит от организационной формы плательщика и вида перечисления.

Рассмотрим подробно пример платежного поручения на страховые взносы 2019.

Шаг 1. В верхней части документа указывается статус плательщика платежного документа. Заполнение 101 поля определено прил. 5 Приказа 107н. на страховые взносы 2019:

- организации указывают код 01;

- индивидуальные предприниматели — 09.

Также указываются номер, дата. Сумма перечисления указывается без округления.

Шаг 2. Сведения о плательщике и получателе, а также банковские реквизиты сторон заполняются так же, как и по обычным оплатам с контрагентами.

Реквизиты плательщика:

Реквизиты получателя:

Шаг 3. В секторе 21 («Очередность») указываются значения 3 или 5, в зависимости от порядка проведения перечисления банком: 3 — первоочередное, 5 — в календарном порядке.

Как выглядит образец платежного поручения на уплату пенсионных взносов за работников в 2017 году? Какие КБК указывать в платежном поручении? Какой код указывать в поле «статус плательщика» при перечислении страховых взносов? Ответы на эти вопросы и образец платежки на уплату пенсионных взносов в 2017 году в пользу ИФНС вы найдете в этой статье.

Уплата взносов в 2017 годуС 1 января 2017 года взносы на обязательное пенсионное страхование контролирует ФНС России. В связи с этим пенсионные страховые взносы нужно уплачивать по правилам, которые предусмотрены Налоговым кодексом РФ. Пенсионные страховые взносы в 2017 году следует перечислять отдельными платежными поручениями. Поясним, на что обращать внимание и акцентируем внимание на тех полях, которые могут вызывать сложности.

Поле 101: статус плательщикаВ поле 101 при уплате пенсионных страховых взносов нужно указать статус организации или ИП, которые перечисляют взносы. В поле 101 платежного поручения по пенсионных страховым взносам в 2017 году за работников организациям и ИП ФНС рекомендует проставлять код 01.

Если же индивидуальный предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование «за себя», то в качестве статуса плательщика указывается код 09.

Получатель платежаРеквизиты получателей отражайте в полях 16 «Получатель», 61 «ИНН» и 103 «КПП» платежного поручения. При этом получателями взносов на обязательное пенсионное страхование в 2017 году являются ИФНС. Их лицевые счета открыты в территориальных управлениях Федерального казначейства. Следовательно, в поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции. Например, «УФК по г. Москве (ИФНС России № 22 по г. Московской области)».

КБКВ поле 104 укажите 20-значный КБК платежа. Верный КБК будут означать, что уплачиваются именно пенсионные страховые взносы. В таблице обобщим КБК, которые нужно использовать в 2017 году при уплате пенсионных страховых взносов, пеней и штрафов по этому виду взносов.

| Назначение | Платеж | Пени | Штраф |

| на страховую пенсию за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02010 06 1000 160 | – | – |

| на страховую пенсию за периоды после 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02080 06 1000 160 | – | – |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02080 06 1010 160 | 182 1 02 02080 06 2110 160 | 182 1 02 02080 06 3010 160 |

| на доплату к пенсии сотрудникам организаций угольной промышленности за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02120 06 1000 160 | – | – |

| на доплату к пенсии сотрудникам организаций угольной промышленности за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02120 06 1010 160 | 182 1 02 02120 06 2110 160 | 182 1 02 02120 06 3010 160 |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины) за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02140 06 1100 160 | – | – |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины) за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3110 160 |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины) за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02140 06 1200 160 | – | – |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины) за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02140 06 1210 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3210 160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02131 06 1000 160 | – | – |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки | 182 1 02 02131 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 2120 160, если тариф зависит от спецоценки | 182 1 02 02131 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 3020 160, если тариф зависит от спецоценки |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02132 06 1000 160 | – | – |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки | 182 1 02 02132 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 2120 160, если тариф зависит от спецоценки | 182 1 02 02132 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 3020 160, если тариф зависит от спецоценки |

| недоимка, пени и штрафы по взносам в Пенсионный фонд РФ за периоды до 2017 года (если в 2017 выявлена недоплата прошлых лет) | 182 1 09 08020 06 1000 140 | 182 1 09 08020 06 2100 140 | 182 1 09 08020 06 3000 140 |

В поле 24 «Назначение платежа» при уплате пенсионных взносов укажите дополнительную информацию, связанную с перечислением средств в бюджет. В нашем случае достаточно отметить «Страховые взносы на обязательное пенсионное страхование» и указать месяц, за который производится уплата.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 годуСтраховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

- за декабрь 2017 г. – 15.01.2018

- за январь – 15.02.2018

- за февраль – 15.03.2018

- за март – 16.04.2018

- за апрель – 15.05.2018

- за май – 15.06.2018

- за июнь – 16.07.2018

- за июль – 15.08.2018

- за август – 17.09.2018

- за сентябрь – 15.10.2018

- за октябрь – 15.11.2018

- за ноябрь – 17.12.2018

- за декабрь – 15.01.2019

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”; – недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты: – месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”; для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”; – для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

- по адресу организации или ее обособленного подразделения;

- по месту жительства индивидуального предпринимателя.

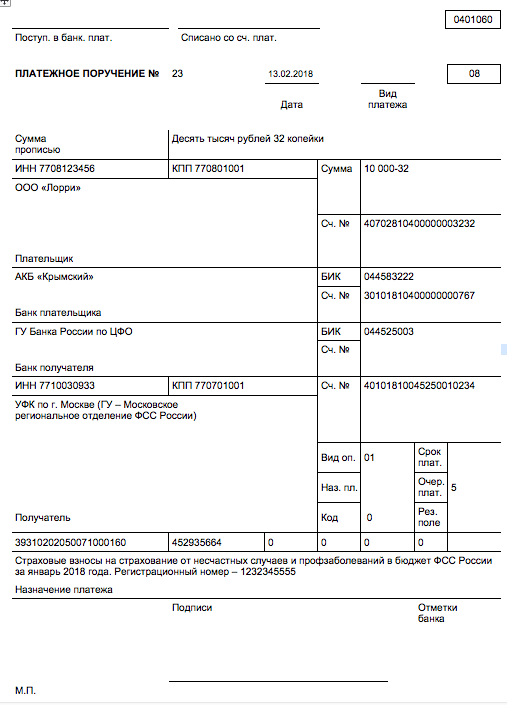

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 годуВ платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 годКод бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС| Вид платежа | КБК |

| С выплат работникам | |

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

| По временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| На обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| Взносы ИП за себя | |

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

В связи с передачей администрирования страховых взносов ФНС в 2017 году изменились правила заполнения платежных поручений. В том числе, изменились реквизиты получателя платежа, статус плательщика, который необходимо указывать в поле 101, обновились КБК.

В этой публикации мы выясним, как заполнять платежные поручения в 2019 году и предложим читателям образец платежного поручения по страховым взносам в 2019 году.

Многие предприниматели в России, чтобы не тратить время на отслеживание изменений законодательства, используют удобный онлайн-сервис . Это экономия времени, минимизация рисков и уверенность в правильности платежей и отчетов.

Реквизиты получателя в платежном поручении по страховым взносам 2019 годаНачиная с 2017 года, большую часть взносов необходимо перечислять не в фонды, как в прошлые годы, а в ФНС. В ФСС надо оплачивать только один вид взносов: взносы с зарплаты работников на обязательное страхование от несчастного случая на производстве и профессиональных заболеваний, как и прежде. Остальные взносы теперь подлежат оплате в ФНС. А именно:

- взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

- взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

- взносы с зарплаты работников на обязательное медицинское страхование;

- взносы с зарплаты работников на обязательное пенсионное страхование;

- взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Соответственно для страховых взносов, уплачиваемых в ФНС, необходимо указывать реквизиты той ИФНС в которой ИП (организация) стоит на учете.

Поле 16 — «Получатель» в платежном поручении по страховым взносам 2019 годаТак, согласно письму ФНС от 01.12.16 № ЗН-4-1 /22860@, в поле 16 «Получатель» должно быть указано сокращенное наименование органа Федерального казначейства, а в скобках сокращенное наименование налоговой инспекции, которой переводится платеж. Например: «УФК по г. Москве (ИФНС России № 7 по г. Москве).

Поле 61, 103 — « ИНН », «КПП» в платежном поручении по страховым взносам 2019 годаВ полях 61 « ИНН » и 103 «КПП» должны быть указаны ИНН и код причины постановки на учет в налоговой инспекции, как при уплате налогов.

Поле 101 — статус плательщика в платежном поручении по страховым взносам 2019 годаПожалуй, самым непонятным вопросом в связи с нововведениями стал статус плательщика в платежном поручении, который надо указывать в поле 101. Ранее поле 101 в платежном поручении на уплату страховых взносов заполнялось на основании Приложения № 5 к приказу Минфина РФ № 107н. Однако передача администрирования взносов в ФНС изменила статус плательщика по отношению к получателю, что поставило ранее применявшиеся правила под сомнение.

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно. Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя. Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

Итак, предлагаем три точки зрения на вопрос заполнения поля 101 в платежном поручении по страховым взносам 2019 года.

Статус «14»Согласно одному из мнений, значение поля 101 должно быть «14», означающее налогоплательщиков, производящих выплаты физлицам. И хотя такой статус не имеет никакого отношения к страхователю, ряд ИФНС успели дать официальные ответы о том, что значение поля 101 должно быть именно «14».

Статус «08»По другой точке зрения, поле 101 должно содержать значение «08», действовавшее в прошлые годы и означающее ИП и организаций, перечисляющих денежные средства в уплату страховых взносов и иных платежей в бюджетную систему РФ. Примечательно, что платежные поручения на уплату страховых взносов именно с этим статусом плательщика принимает Сбербанк-онлайн, отклоняя платежки с иными статусами плательщика.

Статус «09» и «01»И наконец, высказано предположение, что ИП должны указывать в данном поле «09», а организации — «01». Это статусу налогоплательщиков-ИП и налогоплательщиков-юридических лиц. Объясняется такая точка зрения тем, что передача администрирования страховых взносов ФНС превращает страхователей в налогоплательщиков. Т. е. статусы «09» и «01» могут теперь применяться к уплате как налогов, так и страховых взносов. Правильность такого подхода вызывает не меньшие сомнения, чем в предыдущих случаях, ведь сама действующая редакция НК РФ разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

По всей вероятности, в ближайшее время должно появиться официальное разъяснение по этому вопросу. Поэтому можно посоветовать, не торопиться с перечислением страховых взносов.

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2019 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 - указывается при уплате страховых взносов юридическим лицом;

- Статус 09 - указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 - указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 - указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 - указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 - указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Приказом Минфина № 230н на 2017 год были утверждены новые коды КБК. Полный список кодов бюджетной классификации .

Обратите внимание, что для страховых взносов (кроме взносов «на травматизм») изменились первые три цифры КБК, означающие главного администратора доходов бюджетов. В связи с передачей администрирования страховых взносов ФНС, первые три цифры КБК теперь 182. В прошлые годы первые три цифры КБК были 392.

КБК для страховых взносов за периоды до 2017 годаЕсли в 2017 году перечисляются страховые взносы, начисленные за более ранние периоды, в платежном поручении необходимо указывать переходные КБК. Их единственное отличие состоит в цифрах с 14-ой по 17-ую включительно (код подвида доходов). Например, в КБК взносов на обязательное медицинское страхование код подвида дохода принимает значение 1011 . Для взносов, оплачиваемых в 2017 году за 2017 год, код подвида дохода в данных КБК имеет значение 1013 .

Переходные КБК страховых взносов для удобства читателей собраны в таблице ниже:

|

Вид страховых взносов |

«Переходный» КБК |

|

Взносы на обязательное пенсионное страхование ИП «за себя» |

182 1 02 02140 061100 160 |

|

Взносы на обязательное пенсионное страхование ИП «за себя» (с дохода свыше 300 000 рублей) |

182 1 02 02140 061200 160 |

|

Взносы на обязательное медицинское страхование ИП «за себя» |

182 1 02 02103 081011 160 |

|

Взносы на обязательное пенсионное страхование работников по основному тарифу |

182 1 02 02010 061000 160 |

|

Взносы на обязательное медицинское страхование работников |

182 1 02 02101 081011 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 071000 160 |

Отдельно стоит затронуть вопрос уплаты КБК пенсионных взносов ИП «за себя» в 2019 году. Окончательный размер этих взносов определяется доходом индивидуального предпринимателя. Если он не превышает 300 000 рублей, то платятся взносы в фиксированном размере, зависящие от величины МРОТ, установленного на 1 января года, за который оплачиваются взносы. Если доход ИП превысил 300 000 рублей, то к указанному выше взносу в фиксированном размере добавляется один процент от суммы, превысившей 300 000 рублей.

Для оплаты этих взносов в 2018 году за периоды до 31.12.2016 предусмотрены два отдельных КБК. Для оплаты этих двух взносов за периоды после 01.01.2017 применяется один КБК. Детали смотрите в таблице ниже.

Больше информации о расчете страховых взносов ИП "за себя" .

Изменения КБК для пенсионных взносов по доптарифу в 2019 годуСогласно общему правилу (п. 1, 2 ст. 428 НК РФ), дополнительный тариф пенсионных взносов работников, трудящихся на вредных работах, составляет в зависимости от вида работ от 6% до 9%. Но, согласно п. 3 ст. 428 НК РФ, если спецоценка, проведенная работодателем, установила другие классы условий труда, применяются иные дополнительные тарифы — от 0% до 8%.

В прошлые годы оплата взносов по дополнительным тарифам производилась на один из двух КБК, выбор которого не зависел от того, проводилась ли спецоценка. Один КБК применялся для оплаты страховых взносов за работников, занятых на работах, виды которых указанны в п. 1 ч. 1 ст. 30 ФЗ № 400-ФЗ, другой — для оплаты за работников, занятых на работах, виды которых перечислены в пп. 2-18 ч. 1 ст. 30 ФЗ № 400-ФЗ.

Для оплаты взносов по дополнительным тарифам, начиная с 2017 года, применяется четыре КБК. Теперь КБК необходимо выбирать не только в зависимости от вида работ, но и от факта проведения спецоценки. КБК таких взносов приведены в таблице ниже:

Другие поля платежного поручения по страховым взносам в 2019 годуВ поле 106 «Основание платежа» — для оплаты страховых взносов в 2019 году за периоды 2019 года ставится значение «ТП ».

В поле 107 «Период» — для оплаты страховых взносов в 2019 году помесячно, используется следующая конструкция: «МС.XX.2019 », где XX — месяц, за который производится оплата страховых взносов. Например, при оплате страховых взносов за январь, в поле 107 ставится значение «МС.01.2019».

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Изменения в порядке заполнения платежных поручений предусмотрены приказом Минфина России от 07.12.2016 № 230н. По страховым взносам появились новые отдельные коды бюджетной классификации. В статье мы рассмотрим поправки и дадим пояснения к новым правилам заполнения платежек.

Как было до 2017 годаДо 2017 года в платежных поручениях писали реквизиты получателя своего Отделения ПФР (или ФСС). То есть в поле 61 и 103 надо было указывать данные фонда. В поле 104 про КБК также были другие реквизиты – теперь коды бюджетной классификации абсолютно новые. В поле 101 про статус плательщика ставили код 08.

Как стало в 2017 годуСамое главное – теперь в реквизитах получателя надо писать ИФНС по месту нахождения фирмы или ее обособленного подразделения (месту жительства предпринимателя) а также ее ИНН и КПП. Если по привычке указать реквизиты отделения ПФР или ФСС, платеж попадет в невыясненные и его придется уточнять.

В поле «код бюджетной классификации» следует вписать значение КБК, состоящее из 20 знаков (цифр). Причем первые три знака, обозначающие код главного администратора доходов бюджетов, должны быть «182» – ФНС.

Также обязательно писать код периода в том же формате, что в платежных поручениях по НДФЛ. Код плательщика – 01.

Будьте внимательны: в платежных поручениях за периоды до 2017 года также надо указывать реквизиты своей налоговой инспекции.

Возможные изменения по регионамОбязательными реквизитами в платежке, без которых обязанность по уплате налога не считается исполненной, являются номер счета Федерального казначейства и наименование банка получателя. Если в наименовании банка будет допущена ошибка, платеж придется перечислить заново. Не поленитесь лишний раз уточнить реквизиты – они могли измениться.

К примеру с 06.02.2017 года в столичном регионе при заполнении платежек на уплату налогов, взносов, штрафов и других платежей надо указывать

- в поле «Наименование банка» – «ГУ Банка России по ЦФО»;

- БИК – 044525000;

- счет банка-получателя – 40101810045250010041.

Банковские счета, открытые Управлению Федерального казначейства по Московской области в Отделении 1 Москва, переводятся на расчетно-кассовое обслуживание в Главное Управление Банка России по Центральному Федеральному округу.

Обратите внимание

Взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний по-прежнему администрирует ФСС России. А значит, и платежные поручения заполняйте по прежним правилам – ничего не изменилось, даже КБК все те же.

Пример заполнения платежного поручения по взносам на обязательное пенсионное страхованиеПример заполнения платежного поручения по взносам на обязательное медицинское страхование

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации